רכישת דירה בישראל ב-2025 – החלום הכי יקר במדינה?

אם אתם שוקלים לקנות דירה בישראל ונבהלים מהמספרים שאתם רואים, אתם לא לבד. עם מחירי דירות שמטפסים מעבר ל-4 מיליון ש"ח בתל אביב וריביות שנמצאות ברמה גבוהה של 4.5%, החלום על בית פרטי הפך למשימה כמעט בלתי אפשרית עבור רבים.

אבל הנה הדבר – הידע הוא הכלי החזק ביותר בידיכם. במקום לנחש ולקוות לטוב, צריך לדעת בדיוק איך לתכנן, כמה כסף באמת נדרש, ואיך למצוא את הפתרון הכי חכם עבורכם.

בשטרן משכנתאות, אנחנו מלווים מאות משפחות בכל שנה בדרך הזו – מהרגע הראשון של החלום ועד לקבלת המפתח. עם ניסיון של שנים, אנחנו יודעים שהסוד להצלחה טמון בתכנון מדויק, בהבנת כל התמונה הפיננסית, ובבניית אסטרטגיית משכנתא שמותאמת בדיוק למצבכם הייחודי.

המאמר הזה יחשוף בפניכם את כל האמת על עלויות רכישת דירה ב-2025 – לא רק את מחיר הדירה, אלא את כל ההוצאות הנסתרות שאף אחד לא מספר לכם עליהן. תגלו כמה הון עצמי באמת צריך, איך לחשב נכון את יכולת ההחזר שלכם, ואיך להימנע מהמלכודות הפיננסיות שמאיימות על כל רוכש.

מבוא: החלום על דירה בישראל – תמונת מצב 2025

שלום לכם, שמי עדי שטרן, ואני מלווה מאות משפחות ויחידים מדי שנה במסע המורכב והמרגש של רכישת דירה. השאלה "בכמה כסף אני יכול לקנות דירה?" היא כנראה השאלה הנפוצה, החשובה והטעונה ביותר שאני שומע. בשנת 2025, התשובה לה מורכבת מתמיד. השוק הישראלי מתאפיין במחירים גבוהים, סביבת ריבית מאתגרת, וים של מידע שלעיתים קרובות מבלבל יותר מאשר עוזר.

מטרת המאמר הזה היא לעשות סדר. לפרק את השאלה הגדולה הזו למרכיבים קטנים, ברורים וניתנים לעיכול. נתחיל מהיסודות – כמה עולה דירה בכלל? – ונבנה יחד, שלב אחר שלב, את התמונה הפיננסית המלאה. המטרה שלי היא שבסוף הקריאה, תהיה לכם מפת דרכים מעשית, מבוססת נתונים עדכניים, שתאפשר לכם להבין לא רק אם אתם יכולים לקנות דירה, אלא *איזו* דירה, *איפה*, וחשוב מכל – *איך לעשות את זה נכון*.

המסע לדירה הוא מרתון פיננסי, והכנה נכונה היא המפתח להצלחה. בואו נצא לדרך.

השאלה הראשונה: מהו מחיר הדירה? ניתוח שוק 2025

לפני שצוללים לעולם ההון העצמי והמשכנתאות, אנחנו חייבים להבין את עלות "המוצר" עצמו. מחיר הדירה הוא נקודת המוצא לכל החישובים, והוא משתנה באופן דרמטי בין אזורים שונים בישראל. חלק זה ינתח את מחירי הדירות העדכניים, יציג את המגמות המרכזיות ויסביר את הפערים שכל רוכש חייב להכיר.

שאלה: מהם מחירי הדירות הממוצעים בישראל באמצע 2025?

תשובה: חשוב להבין ש"מחיר ממוצע" הוא נתון שצריך להתייחס אליו בזהירות, אך הוא נותן לנו קנה מידה כללי. לפי נתונים עדכניים של הלשכה המרכזית לסטטיסטיקה (הלמ"ס) לרבעון השני של 2025, המחיר הממוצע של דירה בישראל עומד על כ-2.27 מיליון ש"ח. מדובר בירידה של 3.3% לעומת הרבעון הראשון של השנה, מה שעשוי להצביע על התקררות מסוימת בשוק.

עם זאת, התמונה מורכבת יותר. כאשר משווים את המחירים לתקופה המקבילה אשתקד (מאי-יוני 2024), אנו רואים דווקא עלייה שנתית של כ-2.5%. מגמה מעורבת זו – ירידה רבעונית לצד עלייה שנתית – מצביעה על שוק תנודתי ולא יציב, המושפע מגורמים רבים כמו ריבית גבוהה, אי-ודאות כלכלית, והיצע דירות מוגבל שנובע, בין היתר, ממחסור בפועלי בניין. הירידה בהיצע הדירות המוגמרות מקשה על ירידת מחירים משמעותית, למרות האטה מסוימת בביקושים.

נקודות מפתח על המחיר הממוצע

- מחיר ממוצע ארצי (רבעון 2, 2025): כ-2.27 מיליון ש"ח.

- מגמה רבעונית: ירידה של 3.3% לעומת רבעון 1, 2025.

- מגמה שנתית: עלייה של 2.5% לעומת רבעון 2, 2024.

- המשמעות: השוק נמצא במצב של חוסר ודאות, עם לחצים סותרים כלפי מעלה (היצע נמוך) וכלפי מטה (ריבית גבוהה).

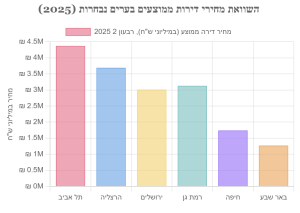

שאלה: כיצד המחירים משתנים בין הערים המרכזיות?

תשובה: כאן טמון הסיפור האמיתי. הפערים בין מרכז הארץ לפריפריה, וגם בין ערים שונות באותו אזור, הם עצומים. הממוצע הארצי כמעט ולא רלוונטי כאשר משווים דירה בתל אביב לדירה בבאר שבע. הגרף והטבלה הבאים ממחישים את הפערים הללו בצורה הברורה ביותר, בהתבסס על נתונים מאמצע 2025.

ניתוח מעמיק לפי ערים:

- תל אביב: ממשיכה להוביל כעיר היקרה בישראל, עם מחיר ממוצע שנע סביב 4.2 עד 4.37 מיליון ש"ח. הדינמיקה בעיר מורכבת: בעוד שמחוז תל אביב הוביל את ירידות המחירים החודשיות (1.3%-), נרשמה דווקא עלייה במחירי דירות 3 ו-4 חדרים שנרכשו ברבעון השני. לדוגמה, מחיר דירת 3 חדרים עלה ב-8%. הדבר מצביע על פילוח בשוק: שוק היוקרה ומעמד הביניים-גבוה נשאר חזק, בעוד עסקאות אחרות מראות האטה.

- ירושלים: מתברגת בצמרת עם מחיר ממוצע של כ-3.01 עד 3.15 מיליון ש"ח. הבירה הציגה זינוק שנתי מרשים של 16.5% במחיר הממוצע ברבעון הראשון. הנתונים מראים קפיצות מחירים דו-ספרתיות במיוחד בדירות הגדולות: מחיר דירת 4 חדרים זינק ב-11.9% ומחיר דירת 5 חדרים קפץ ב-18.2% בשנה האחרונה.

- ערי השרון (הרצליה, כפר סבא): הרצליה שנייה רק לתל אביב עם מחיר ממוצע של כ-3.7 מיליון ש"ח. עם זאת, ערים אחרות באזור מציגות מגמה שונה. בכפר סבא, למשל, נרשמה צניחה שנתית של כ-9% במחיר הממוצע ברבעון הראשון, מה שמדגים את חוסר האחידות אפילו בתוך אזורי ביקוש.

- חיפה: מציעה אלטרנטיבה נגישה יותר עם מחיר ממוצע של כ-1.74 מיליון ש"ח. מחוז חיפה כולו מציג עליית מחירים שנתית מתונה יחסית של כ-5.5%, מה שהופך אותה לאטרקטיבית עבור רוכשים רבים. דירת 4 חדרים ממוצעת בעיר עולה כ-1.89 מיליון ש"ח.

- באר שבע: העיר הזולה ביותר מבין הערים הגדולות שנבדקו, עם מחיר ממוצע של כ-1.27 מיליון ש"ח. דירת 4 חדרים ממוצעת עולה כ-1.28 מיליון ש"ח. עם זאת, העיר מתמודדת עם אתגרים ייחודיים, כמו הגירה שלילית של אוכלוסייה צעירה וחזקה לערים שכנות המציעות הטבות מס, מה שעשוי להשפיע על הביקושים בטווח הארוך.

שאלה: אז מה המסקנה לגבי מחיר הדירה?

תשובה: המסקנה הברורה ביותר היא שאין "מחיר דירה" אחד בישראל. הצעד הראשון וההכרחי עבור כל רוכש פוטנציאלי הוא להפסיק לחשוב במונחים של ממוצע ארצי, ולהתחיל לחקור לעומק את השוק המקומי שבו הוא מעוניין לגור.

הגדירו את אזור המגורים הרצוי, ואז התמקדו במחירים הספציפיים לסוג הדירה שאתם מחפשים (3, 4, או 5 חדרים) באותו אזור. השתמשו באתרי נדל"ן, דברו עם מתווכים מקומיים, ובדקו עסקאות אחרונות שבוצעו באתר רשות המיסים. המחיר הריאלי שתמצאו במחקר הזה יהווה את נקודת המוצא האמיתית לכל התכנון הפיננסי שלכם.

השאלה השנייה: כמה הון עצמי אני צריך להביא מהבית?

אחרי שהבנו כמה עולה הדירה שבה אנו חושקים, מגיעה השאלה הקריטית הבאה: כמה כסף נזיל, "מהבית", אנחנו צריכים לגייס? התשובה לשאלה זו תלויה ישירות בכללי הרגולציה של בנק ישראל, הקובעים מהו אחוז המימון המקסימלי שהבנקים רשאים להעניק כמשכנתא.

שאלה: מהן מגבלות בנק ישראל על אחוז המימון למשכנתא?

תשובה: בנק ישראל קבע כללים ברורים ומחייבים כדי להבטיח יציבות פיננסית של הלווים והבנקים. הכללים מחלקים את הרוכשים לשלוש קטגוריות עיקריות, ולכל אחת מהן תקרת מימון שונה:

- רוכשי דירה ראשונה (יחידה): אלו שאין בבעלותם דירה. הם יכולים לקבל מהבנק משכנתא בשיעור של עד 75% משווי הדירה. המשמעות היא שהם נדרשים להביא הון עצמי של 25% לפחות. זהו התנאי המקל ביותר, שנועד לסייע לזוגות צעירים וחסרי דיור להיכנס לשוק.

- משפרי דיור: אלו שבבעלותם דירה אחת והם מעוניינים למכור אותה ולרכוש דירה אחרת (בדרך כלל גדולה או טובה יותר). הם יכולים לקבל מימון של עד 70% משווי הדירה החדשה, ונדרשים להון עצמי של 30% לפחות. החוק מחייב אותם למכור את דירתם הקודמת תוך 18 חודשים (נכון לרכישות עד מאי 2025) כדי ליהנות מהטבות מס.

- רוכשי דירה להשקעה (דירה שנייה ומעלה): אלו שכבר יש בבעלותם דירה והם רוכשים דירה נוספת, מבלי למכור את הקיימת. עבורם, המגבלות הן המחמירות ביותר: מימון של עד 50% בלבד משווי הדירה, מה שמחייב הון עצמי עצום של 50% לפחות. מגבלה זו נועדה לצנן את שוק ההשקעות ולהפנות יותר דירות לטובת רוכשי דירה יחידה.

שאלה: תוכל לתת דוגמאות מספריות להון העצמי הנדרש?

תשובה: בהחלט. בואו נתרגם את האחוזים האלה לכסף אמיתי, ונתמקד במקרה הנפוץ ביותר – רכישת דירה ראשונה, הדורשת 25% הון עצמי. נשתמש בדוגמאות המחירים שראינו קודם:

| תיאור הדירה | מחיר הדירה | הון עצמי מינימלי נדרש (25%) | סכום המשכנתא המקסימלי (75%) |

|---|---|---|---|

| דירה ממוצעת בבאר שבע | 1,300,000 ש"ח | 325,000 ש"ח | 975,000 ש"ח |

| דירה ממוצעת בישראל | 2,300,000 ש"ח | 575,000 ש"ח | 1,725,000 ש"ח |

| דירה ממוצעת בתל אביב | 4,200,000 ש"ח | 1,050,000 ש"ח | 3,150,000 ש"ח |

הערה חשובה ממני, עדי שטרן: "אני רוצה להדגיש נקודה קריטית. המספרים שאתם רואים בטבלה הם ההון העצמי המינימלי הנדרש אך ורק עבור מחיר הדירה. זוהי הטעות הנפוצה ביותר שאני רואה אצל רוכשים – הם מגיעים לסכום הזה וחושבים שהם מוכנים, אבל שוכחים שישנן הוצאות נוספות, משמעותיות מאוד, שחייבים לקחת בחשבון. הוצאות אלו דורשות הון עצמי נוסף, וכפי שנראה מיד, הן יכולות להצטבר לעשרות ואף מאות אלפי שקלים."

השאלה השלישית: מהן ההוצאות הנסתרות שאסור לשכוח?

רבים מהרוכשים ממקדים את כל מאמציהם בגיוס ההון העצמי הראשוני, אך מתעלמים משורה ארוכה של הוצאות נלוות שצצות לאורך הדרך. התעלמות מהוצאות אלו היא מתכון לאסון פיננסי. זהו החלק שבו חלומות עלולים להתנפץ אם לא מתכננים נכון. בואו נפרט את כל העלויות הנוספות שאתם חייבים להכניס לתקציב שלכם.

שאלה: מהי ההוצאה הנוספת הגדולה ביותר?

תשובה: ללא ספק, מס רכישה. זהו מס שהמדינה גובה על עצם פעולת רכישת נכס מקרקעין. שיעור המס אינו אחיד והוא מחושב לפי מדרגות, שמתעדכנות מדי שנה. חשוב להבחין בין מס על דירה יחידה למס על דירה נוספת, שהינו גבוה משמעותית.

מדרגות מס רכישה לדירה יחידה (מעודכן לינואר 2025):

- על חלק השווי שעד 1,978,745 ש"ח: 0% (פטור מלא).

- על חלק השווי שבין 1,978,745 ש"ח ל-2,347,040 ש"ח: 3.5%.

- על חלק השווי שבין 2,347,040 ש"ח ל-6,055,070 ש"ח: 5%.

- על חלק השווי שמעל 6,055,070 ש"ח: 8%.

דוגמה לחישוב מס רכישה:

נניח שאתם רוכשים דירה יחידה במחיר של 2,200,000 ש"ח.

– על 1,978,745 השקלים הראשונים לא תשלמו מס (0%).

– על היתרה, שהיא 2,200,000 – 1,978,745 = 221,255 ש"ח, תשלמו מס בשיעור 3.5%.

– סך המס לתשלום: 221,255 * 3.5% = כ-7,744 ש"ח.

שימו לב: עבור דירה שנייה (להשקעה), המס מתחיל מ-8% כבר מהשקל הראשון, מה שהופך את ההוצאה הזו למשמעותית ביותר עבור משקיעים.

שאלה: אילו עוד אנשי מקצוע מעורבים וכמה הם עולים?

תשובה: עסקת נדל"ן היא אופרציה מורכבת המערבת מספר אנשי מקצוע, ולכל אחד מהם יש לשלם. אלו העיקריים שבהם:

- שכר טרחת עורך דין: חובה בכל עסקת מקרקעין. עורך הדין בודק את הנכס, מנסח את החוזה ומטפל ברישום הזכויות. שכר הטרחה המקובל נע בין 0.5% ל-1% משווי העסקה, בתוספת מע"מ. לדוגמה, על דירה בשווי 2 מיליון ש"ח, שכר הטרחה יהיה בין 10,000 ל-20,000 ש"ח, בתוספת מע"מ.

- דמי תיווך: אם מצאתם את הדירה דרך מתווך, העמלה המקובלת בשוק היא בין 1.5% ל-2% משווי העסקה, בתוספת מע"מ. על אותה דירה של 2 מיליון ש"ח, מדובר בהוצאה של 30,000 עד 40,000 ש"ח, בתוספת מע"מ.

- יועץ משכנתאות: איש מקצוע שמטרתו לבנות עבורכם את תמהיל המשכנתא האופטימלי ולנהל משא ומתן עם הבנקים כדי להשיג לכם את הריביות הטובות ביותר. עלות ממוצעת של יועץ נעה בין 6,000 ל-8,000 ש"ח. זוהי השקעה שברוב המקרים מחזירה את עצמה ואף חוסכת עשרות אלפי שקלים לאורך חיי המשכנתא.

שאלה: האם יש עלויות שקשורות ישירות לבנק ולמשכנתא?

תשובה: כן, בהחלט. מעבר להחזר החודשי, ישנן עלויות חד-פעמיות ושוטפות הקשורות ישירות להלוואה:

- עלויות פתיחת תיק ואגרות: הבנק גובה עמלת פתיחת תיק, וישנן אגרות שונות עבור רישום הערת אזהרה ורישום המשכנתא בטאבו. סך העלויות הללו יכול להגיע לסדר גודל של כ-3,500 ש"ח.

- שמאות: לפני אישור סופי של המשכנתא, הבנק דורש דו"ח שמאי מטעמו כדי לוודא ששווי הנכס אכן תואם את המחיר המבוקש. עלות שמאות נעה בין 1,500 ל-2,500 ש"ח, תלוי במורכבות הנכס.

- ביטוח משכנתא: זוהי הוצאה שוטפת וחובה, לא חד-פעמית. היא מורכבת משני חלקים: ביטוח חיים (שמבטיח שבמקרה פטירה של אחד הלווים, חברת הביטוח תסלק את יתרת ההלוואה) וביטוח מבנה (המכסה נזקים לנכס כמו שריפה או רעידת אדמה). עלות הביטוח משתנה מאוד ותלויה בגיל הלווים, מצבם הבריאותי, סכום המשכנתא ושווי הנכס.

השאלה הרביעית: כמה אצטרך להחזיר כל חודש, והאם אוכל לעמוד בזה?

אחרי שגייסתם את ההון העצמי וכיסיתם את כל ההוצאות הנלוות, מגיע החלק שילווה אתכם ב-20, 25 או 30 השנים הבאות: ההחזר החודשי של המשכנתא. הבנת גובה ההחזר ויכולתכם לעמוד בו לאורך זמן היא אולי הבדיקה החשובה ביותר לפני חתימה על החוזה.

שאלה: איך סביבת הריבית של 2025 משפיעה על ההחזר החודשי?

תשובה: באופן דרמטי. נכון ליולי 2025, הוועדה המוניטרית של בנק ישראל הותירה את הריבית על רמה גבוהה של 4.5%. החלטה זו מקבעת את ריבית הפריים על 6.0% (ריבית בנק ישראל + 1.5%). זוהי סביבת ריבית גבוהה שהופכת את הכסף ל"יקר" ומייקרת משמעותית את החזרי המשכנתא, במיוחד במסלולים המשתנים הצמודים לריבית הפריים.

הריבית הממוצעת על משכנתאות חדשות עמדה ביולי 2025 על כ-5.28%. אמנם מדובר בירידה קלה לעומת חודשים קודמים, אך זו עדיין רמה גבוהה היסטורית, המחייבת תכנון תמהיל משכנתא זהיר ומחושב כדי לאזן בין הסיכון ליציבות.

שאלה: תוכל לתת דוגמה להחזר חודשי צפוי?

תשובה: בהחלט. ככלל אצבע, בתנאי הריבית הנוכחיים, ניתן להעריך שההחזר החודשי על כל מיליון שקלים שלקחתם כמשכנתא לתקופה של 30 שנה, יעמוד על כ-5,100 עד 5,600 ש"ח, תלוי מאוד בתמהיל המסלולים שתבחרו.

בואו ניקח דוגמה קונקרטית:

נניח שרכשתם דירה ונותרתם עם צורך במשכנתא של 1,500,000 ש"ח.

– לפי כלל האצבע, ההחזר החודשי ההתחלתי שלכם ינוע בטווח של:

1.5 (מיליון ש"ח) * 5,100 ש"ח = 7,650 ש"ח

1.5 (מיליון ש"ח) * 5,600 ש"ח = 8,400 ש"ח

כלומר, עליכם להיות ערוכים להחזר חודשי התחלתי של כ-8,000 ש"ח, עם פוטנציאל לשינויים עתידיים אם בחרתם במסלולים משתני ריבית.

שאלה: מהו כלל הזהב לבדיקת יכולת ההחזר שלי?

תשובה: כאן נכנס לתמונה הכלל החשוב ביותר בתכנון משכנתא: כלל השליש (33%).

הרגולציה של בנק ישראל מתירה לבנקים לאשר משכנתא שההחזר החודשי שלה מגיע עד 40% מההכנסה הפנויה (נטו) של משק הבית. עם זאת, בפועל, גם הבנקים וגם כל יועץ משכנתאות אחראי ימליצו לכם בחום לא לעבור את רף ה-33%. מדוע? כי החיים דינמיים. יש הוצאות בלתי צפויות, יוקר המחיה עולה, וחשוב להשאיר "אוויר לנשימה" בתקציב המשפחתי ולא לחיות על הקצה.

איך מחשבים את זה?

הנוסחה פשוטה: (הכנסה חודשית נטו של כל בני הזוג) * 0.33 = החזר חודשי מקסימלי מומלץ.

דוגמה:

נחזור לדוגמה הקודמת, עם החזר חודשי צפוי של 8,000 ש"ח. כדי לעמוד בהחזר זה בנוחות, ההכנסה החודשית נטו של משק הבית שלכם צריכה להיות לפחות:

8,000 ש"ח / 0.33 = כ-24,240 ש"ח.

אם ההכנסה המשפחתית שלכם נמוכה מסכום זה, לקיחת משכנתא עם החזר כה גבוה תכניס אתכם לסיכון פיננסי. במקרה כזה, תצטרכו לשקול אחת משלוש אפשרויות: להגדיל את ההון העצמי, לחפש דירה זולה יותר, או לעבוד על הגדלת ההכנסה החודשית.

סיכום: אז בכמה כסף אני באמת יכול לקנות דירה? הרכבת הפאזל

עברנו על כל המרכיבים בנפרד: מחיר הדירה, ההון העצמי, ההוצאות הנלוות ויכולת ההחזר. עכשיו, בואו נחבר את כל חלקי הפאזל יחד לדוגמה מלאה מהחיים, שתענה על השאלה המקורית בצורה המדויקת והמעשית ביותר.

מקרה מבחן: משפחת ישראלי רוכשת דירה ראשונה בחיפה ב-1,800,000 ש"ח

משפחת ישראלי, זוג עם ילד, חולמים על דירת 4 חדרים בחיפה. לאחר מחקר שוק, הם מצאו דירה שמתאימה להם במחיר של 1,800,000 ש"ח. בואו נבנה את התוכנית הפיננסית המלאה שלהם:

- מחיר הדירה: 1,800,000 ש"ח.

- הון עצמי נדרש (25%):

1,800,000 * 25% = 450,000 ש"ח. זהו הסכום המינימלי שהם צריכים להביא מהבית רק עבור הדירה. - חישוב הוצאות נלוות:

- מס רכישה: 0 ש"ח. מכיוון שמחיר הדירה (1.8 מיליון) נמוך ממדרגת המס הראשונה הפטורה ממס (1.97 מיליון), הם זכאים לפטור מלא. זוהי הטבה משמעותית.

- שכר טרחת עו"ד (0.5% + מע"מ): (1,800,000 * 0.5%) * 1.17 = 10,530 ש"ח.

- דמי תיווך (1.5% + מע"מ): (1,800,000 * 1.5%) * 1.17 = 31,590 ש"ח.

- עלויות משכנתא (שמאות, פתיחת תיק, אגרות): הערכה של כ-5,000 ש"ח.

- סה"כ הוצאות נלוות: 10,530 + 31,590 + 5,000 = 47,120 ש"ח.

- סך כל ההון העצמי הנזיל הנדרש:

450,000 ש"ח (לדירה) + 47,120 ש"ח (להוצאות) = 497,120 ש"ח. - בדיקת יכולת החזר:

- סכום המשכנתא: 1,800,000 (מחיר דירה) – 450,000 (הון עצמי) = 1,350,000 ש"ח.

- החזר חודשי צפוי (ל-30 שנה): לפי כלל האצבע (1.35 * ~5,300), ההחזר יעמוד על כ-7,155 ש"ח. נעגל ל-7,200 ש"ח.

- הכנסה נטו נדרשת (לפי כלל השליש): 7,200 / 0.33 = 21,818 ש"ח. כלומר, הכנסתם המשפחתית נטו צריכה להיות לפחות כ-22,000 ש"ח.

התשובה הסופית (מפי עדי שטרן):

"כדי לקנות דירה ב-1.8 מיליון שקלים, משפחת ישראלי זקוקה לכמעט 500,000 ש"ח במזומן (ולא 450,000 כפי שחשבו תחילה), וליכולת כלכלית לעמוד בהחזר חודשי של כ-7,200 ש"ח, מה שמצריך הכנסה משפחתית נטו של מעל 21,000 ש"ח. זהו החישוב האמיתי. המספרים האלה, ולא רק מחיר הדירה, הם התשובה המלאה לשאלה 'בכמה כסף אני יכול לקנות דירה?'."

סוף דבר: הדרך לדירה מתחילה בתכנון פיננסי מדויק

המסע לרכישת דירה בישראל של 2025 הוא אכן מרתון, לא ספרינט. הוא דורש הבנה עמוקה של המספרים, תכנון קפדני, וראייה מפוכחת של המציאות הכלכלית. כפי שראינו, השאלה "בכמה כסף אני יכול לקנות דירה" אינה נוגעת רק למחיר הנכס, אלא למערכת שלמה של גורמים: הון עצמי, הוצאות נלוות, יכולת החזר חודשית, וסביבת הריבית.

אל תתנו למספרים הגדולים להרתיע אתכם. במקום זאת, השתמשו בהם כמצפן. הבנתם כעת את המסגרת הכללית, את השאלות שצריך לשאול ואת החישובים שיש לבצע. הצעד הבא הוא לקחת את הידע הזה ולהפוך אותו לתוכנית פעולה אישית.

במקום לנחש, בואו לתכנן. אני והצוות המקצועי בשטרן משכנתאות כאן בדיוק בשביל זה – לעזור לכם לתרגם את החלום למספרים, לבנות יחד את תמהיל המשכנתא הנכון ביותר עבורכם, וללוות אתכם בבטחה לאורך כל הדרך עד לקבלת המפתח לבית החדש שלכם. הדרך מתחילה בשיחת ייעוץ אחת, שבה נבנה יחד את מפת הדרכים הפיננסית שלכם.

_____________________________________________________________________________________________________________

5 שאלות ותשובות מרכזיות:

1. כמה הון עצמי באמת נדרש לרכישת דירה ראשונה בישראל? עבור דירה ראשונה, נדרש הון עצמי של 25% ממחיר הדירה בתוספת עלויות נלוות. לדוגמה, על דירה של 2 מיליון ש"ח תצטרכו כ-570,000 ש"ח כולל כל ההוצאות הנלוות (500,000 ש"ח הון עצמי + כ-70,000 ש"ח עלויות נלוות).

2. מהן ההוצאות הנסתרות ברכישת דירה שרובם לא יודעים עליהן? מס רכישה (שיכול להגיע לאלפי שקלים), שכר עורך דין (10,000-20,000 ש"ח), דמי תיווך (30,000-40,000 ש"ח על דירת 2 מיליון), עלויות בנק ושמאות (5,000-8,000 ש"ח), ויועץ משכנתאות (6,000-8,000 ש"ח). סך הכל יכול להגיע ל-50,000-100,000 ש"ח נוספים.

3. איך משפיעה סביבת הריבית הגבוהה של 2025 על ההחזר החודשי? עם ריבית פריים של 6% וריבית ממוצעת על משכנתאות של 5.28%, ההחזר החודשי על כל מיליון ש"ח משכנתא מגיע ל-5,100-5,600 ש"ח. זה אומר שעל משכנתא של 1.5 מיליון ש"ח, תשלמו כ-8,000 ש"ח לחודש.

4. מה זה כלל השליש ואיך הוא קובע את יכולת הרכישה שלי? כלל השליש קובע שההחזר החודשי לא יעלה על 33% מההכנסה הנטו החודשית. לדוגמה, להחזר של 8,000 ש"ח תצטרכו הכנסה נטו של לפחות 24,000 ש"ח. זה כלל הזהב למניעת קושי פיננסי.

5. איך מחירי הדירות משתנים בין הערים השונות בישראל? הפערים עצומים: תל אביב – 4.2 מיליון ש"ח ממוצע, ירושלים – 3.1 מיליון ש"ח, חיפה – 1.74 מיליון ש"ח, באר שבע – 1.27 מיליון ש"ח. הבחירה בעיר משפיעה דרמטית על כמות ההון העצמי והחזר חודשי שתצטרכו.