האם אתם על סף לקיחת המשכנתא הגדולה בחייכם? מרגישים אבודים בין הצעות הבנקים, הפלטפורמות הדיגיטליות והמונחים הטכניים?

אתם לא לבד. בשנת 2025, שוק המשכנתאות עבר מהפך מהותי – מצד אחד, ריבית גבוהה של 4.5% שמייקרת כל שקל שאתם לווים, ומצד שני, מהפכה טכנולוגית שמעניקה לכם כוח חסר תקדים לחסוך מאות אלפי שקלים. אבל הכוח הזה מועיל רק אם יודעים איך להפעיל אותו נכון.

בשטרן משכנתאות, אנחנו לא מאמינים בבחירה בין אדם למכונה – אנחנו מאמינים בשילוב המנצח ביניהם. עם ניסיון של שנים בליווי מאות משפחות ישראליות, אנחנו ממנפים את הטכנולוגיה המתקדמת ביותר לצד מומחיות אנושית, קשרים בנקאיים והבנה עמוקה של הצרכים האישיים שלכם. התוצאה? לא רק משכנתא עם ריבית טובה, אלא אסטרטגיה פיננסית שתחסוך לכם בין 150,000 ל-300,000 ש"ח לאורך חיי ההלוואה.

המאמר שלפניכם חושף את כל מה שצריך לדעת על שוק המשכנתאות החדש של 2025: מהן הטעויות היקרות ביותר שעלולות לעלות לכם הון, איך טכנולוגיית AI משנה את כללי המשחק, מתי כדאי למחזר משכנתא קיימת, ומהו התמהיל האופטימלי שימקסם את החיסכון שלכם. זה לא עוד מדריך גנרי – זה המפה המלאה שתוביל אותכם להחלטה הפיננסית הנכונה ביותר בחייכם.

מאת: עדי שטרן, מומחה למשכנתאות | תאריך פרסום: 17.10.2025

מבוא: צומת דרכים היסטורי – הזדמנות או איום לכיס שלכם?

שנת 2025 תיזכר כשנה של פרדוקס בשוק המשכנתאות הישראלי. מצד אחד, אנו ניצבים בפני סביבה כלכלית מהמאתגרות שידענו. ריבית בנק ישראל, שהתייצבה על רמה גבוהה של 4.5%, דוחפת את ריבית הפריים ל-6.0% ומייקרת כל שקל שאנו לווים. האינפלציה, הגם שהתמתנה, עדיין נושפת בעורפנו ומכרסמת בכוח הקנייה, ויוקר המחיה הכללי מכביד על כל משק בית. התוצאה היא תחושה של לחץ, חרדה וחוסר ודאות בקרב כל מי שחולם על דירה או שוקל לשפר את תנאי המשכנתא הקיימת שלו.

אך בדיוק בתוך מציאות מורכבת זו, מתחוללת מתחת לפני השטח מהפכה טכנולוגית שקטה ועוצמתית, המעניקה לכם, הצרכנים, כוח שלא היה לכם מעולם. שקיפות מידע חסרת תקדים, פלטפורמות דיגיטליות המאפשרות השוואת הצעות בזמן אמת, וכניסתן של מערכות בינה מלאכותית (AI) המבטיחות לנתח אלפי אפשרויות ולמצוא עבורכם את העסקה האופטימלית – כל אלה משנים את כללי המשחק מקצה לקצה.

כיועץ שמלווה מאות משפחות בשנה, אני לא רואה בטכנולוגיה איום על מקצועי, אלא מכפיל כוח אדיר. השאלה המרכזית בעיניי אינה "אדם או מכונה?", אלא "כיצד רותמים את כוחה האינסופי של המכונה, יחד עם הניסיון, היצירתיות והקשרים של המומחה האנושי, כדי להשיג תוצאות-על אנושיות עבור הלקוח?".

המאמר הזה נולד מתוך הצומת המרתק הזה. הוא נועד לפרק את המיתוסים סביב "יועצי הרובוט", להציג באופן מאוזן את העובדות, ולהשיב על השאלה הקריטית: האם בעידן שבו אלגוריתם יכול להריץ אלפי סימולציות בשנייה, עדיין יש מקום למומחיות, לקשרים ולניסיון של יועץ משכנתאות אנושי? בסוף המסע המשותף שלנו כאן, תקבלו לא רק תשובה, אלא מדריך פעולה מעשי שיאפשר לכם לנווט בבטחה במציאות החדשה ולהפוך את האתגר הפיננסי הגדול בחייכם להזדמנות כלכלית יוצאת דופן.

חלק 1: מגרש המשחקים החדש – מפת שוק המשכנתאות והנדל"ן 2025

כדי להבין כיצד לקבל את ההחלטה הנכונה, ראשית עלינו למפות את השטח. שוק המשכנתאות של 2025 אינו דומה לשום דבר שהכרנו בעבר. הוא מושפע משילוב ייחודי של גורמים מקרו-כלכליים ומגמות טכנולוגיות וצרכניות שמשנות את מאזן הכוחות.

המצב המקרו-כלכלי: תמונת מצב תמציתית

הסביבה הכלכלית היא נקודת הפתיחה של כל החלטת משכנתא. אלו הם ארבעת עמודי התווך המגדירים את המגרש הנוכחי:

- ריבית גבוהה ויציבה: לאורך המחצית הראשונה של 2025, ועדת המדיניות המוניטרית של בנק ישראל הותירה את הריבית על 4.5%. נתון זה, המשמש כעוגן, מקבע את ריבית הפריים (פריים = ריבית בנק ישראל + 1.5%) על 6.0%. זהו "מחיר הכסף" ההתחלתי, והוא הגבוה ביותר מזה שנים, מה שמייקר משמעותית את ההחזרים החודשיים, במיוחד במסלולים המשתנים.

- אינפלציה מתמתנת אך נוכחת: לאחר שנים של אינפלציה עיקשת, אנו רואים סימני התמתנות. הקצב השנתי בספטמבר 2025 עמד על 2.5%, בתוך יעד בנק ישראל (1%-3%). עם זאת, הזיכרון הקולקטיבי של אינפלציה גבוהה עדיין טרי, והוא הגורם המרכזי למה שמכונה "הבריחה מהצמדה".

- ציפייה לירידת ריבית: זוהי הדינמיקה המעניינת ביותר בשוק. בעוד הריבית הנוכחית גבוהה, התחזית המקרו-כלכלית של חטיבת המחקר בבנק ישראל (ספטמבר 2025) צופה ירידה הדרגתית בריבית המוניטרית לרמה של 3.0% עד הרבעון השלישי של 2026. ציפייה זו יוצרת דילמה אסטרטגית עמוקה עבור נוטלי משכנתאות חדשות: האם "לנעול" ריבית קבועה ויקרה כעת, או לבנות תמהיל גמיש שירוויח מהירידות העתידיות?

- שוק נדל"ן בהאטה: הריבית הגבוהה עשתה את שלה וציננה את שוק הדיור. נתוני הלמ"ס מצביעים על ירידה עקבית במחירי הדירות, בקצב שנתי של כ-4%, וירידה משמעותית בכמות העסקאות. באופן פרדוקסלי, היקפי המשכנתאות שנלקחים דווקא גבוהים יחסית (למשל, 11 מיליארד ש"ח ביולי 2025), אך נתון זה מטעה. הוא נובע בעיקר ממימוש עסקאות ישנות שנחתמו לפני שנים ומגל מיחזורים אדיר, ולא מהתעוררות אמיתית בשוק.

ארבע המגמות המהפכניות שמעצימות את הצרכן

במקביל לסביבה המקרו-כלכלית המאתגרת, ארבע מגמות מרכזיות משנות את מאזן הכוחות ומעבירות אותו מהבנקים אל הלקוחות:

- שקיפות מידע חסרת תקדים: בעבר, הריביות היו "קופסה שחורה". כיום, הודות לרפורמות רגולטוריות, בנק ישראל מפרסם מדי חודש את הריביות הממוצעות שנגבו בפועל בכל מסלול. אתרים ייעודיים מנגישים את המידע הזה ומאפשרים לכל לקוח לדעת אם ההצעה שקיבל הוגנת. השקיפות הזו היא כלי המיקוח החזק ביותר שלכם.

- תחרות מוגברת: המערכת הבנקאית הריכוזית נסדקת. כניסתם של גופים חוץ-בנקאיים (כמו WeCheck, Tarya) ובנקים דיגיטליים חדשים לשוק המשכנתאות מגבירה את התחרות על כל לקוח. הבנקים המסורתיים מבינים שהם צריכים "להילחם" יותר, מה שמוביל להצעות אטרקטיביות יותר.

- גל מיחזורי משכנתאות: הציבור הישראלי הפך להיות צרכן פיננסי מתוחכם יותר. היקפי השיא של מיחזורי משכנתאות, שהגיעו לכ-20.5 מיליארד שקל במחצית הראשונה של 2025, מעידים על כך שאנשים לא מוכנים להישאר "נעולים" בתנאים גרועים ומחפשים באופן אקטיבי לשפר את מצבם.

- כניסת הבינה המלאכותית (AI): זהו ה-"Game Changer" האמיתי. פלטפורמות טכנולוגיות חדשות מציעות יכולות שעד לפני רגע היו נחלתם של מומחים בלבד. נרחיב על כך בחלק הבא, אך די לומר כעת שהיכולת לנתח אלפי תרחישים בלחיצת כפתור משנה את כל מה שידענו על תכנון משכנתא.

חלק 2: המהפכה השקטה – כיצד AI וטכנולוגיה משנים את כללי המשחק

מעבר מייעוץ תגובתי לייעוץ פרואקטיבי מבוסס דאטה

כניסתה של הבינה המלאכותית לשוק המשכנתאות אינה עוד תרחיש עתידני, אלא מציאות קיימת המשנה את כללי המשחק עבור לווים, יועצים ובנקים כאחד. המהפכה אינה מתבטאת רק באפליקציה נוצצת או במחשבון משוכלל, אלא בשינוי תפיסתי עמוק של אופן ניתוח המידע, קבלת ההחלטות וניהול התהליך כולו. אנו עדים למעבר ממודל תגובתי, שהתבסס על ניתוח ידני של 3-4 הצעות מוגבלות שהלקוח הצליח לאסוף, למודל פרואקטיבי, הממנף את כוח העיבוד של מכונות כדי למצוא את הפתרון האופטימלי מתוך אלפי, ולעיתים מיליוני, אפשרויות.

בעבר, תהליך הייעוץ היה ליניארי ומגושם: הלקוח היה מצהיר על הכנסותיו, היועץ היה בונה תמהיל כללי, ושניהם היו יוצאים למסע מייגע בין סניפי הבנקים כדי לקושש הצעות. הטכנולוגיה הופכת את הפירמידה. היא מתחילה מהדאטה, מהמציאות הפיננסית האמיתית של הלקוח, ורק אז גוזרת ממנה את האסטרטגיה והתמהיל האופטימליים.

יכולות הליבה של הפלטפורמות הדיגיטליות

חברות פינטק ישראליות מציגות יכולות ליבה שמשנות את התעשייה:

- ניתוח תזרים מבוסס "בנקאות פתוחה": זוהי אולי הבשורה הגדולה ביותר. במקום להסתמך על הצהרות הלקוח, המערכות מתחברות ישירות לחשבון הבנק שלו (באישורו ותחת רגולציה מחמירה). הן מנתחות את הרגלי ההוצאה וההכנסה בפועל, ומסוגלות לקבוע את יכולת ההחזר האמיתית שלו.

- אופטימיזציית תמהילים באמצעות AI: כאן כוחה של המכונה בא לידי ביטוי במלואו. אלגוריתמים מתוחכמים מריצים אלפי סימולציות בשניות. הם בוחנים אינספור שילובים של מסלולים, תקופות, וסכומים, ומשקללים תרחישים עתידיים של שינויים בריבית ובאינפלציה. המטרה היא למצוא את התמהיל שלא רק מציע את הריבית הנמוכה ביותר היום, אלא את העלות הכוללת הנמוכה ביותר לאורך חיי ההלוואה, תוך התאמה לפרופיל הסיכון של הלקוח.

- מכרז ריביות דיגיטלי ואוטומטי: נגמרו הימים של התרוצצות בין סניפים. הפלטפורמות הדיגיטליות מאפשרות להגיש בקשה אחת, שמועברת באופן סימולטני למספר בנקים. זה יוצר "מכרז הפוך" בזמן אמת, שבו הבנקים מתחרים על הלקוח ומאלץ אותם להציע את התנאים הטובים ביותר שלהם. התהליך שקוף, מהיר, וממקסם את כוח המיקוח של הלווה.

- ניטור אקטיבי ומתמשך: אחת הבעיות הגדולות במשכנתא היא תופעת ה"שגר ושכח". הפלטפורמות החדשות פותרות זאת על ידי ניטור אקטיבי של המשכנתא לאורך כל חייה. המערכת סורקת באופן קבוע את תנאי השוק, וכאשר נוצרת הזדמנות כלכלית למיחזור (למשל, ירידת ריביות משמעותית), היא מתריעה ללקוח באופן אוטומטי. זה הופך את ניהול המשכנתא מתהליך פסיבי לאסטרטגיה פיננסית דינמית.

- אוטומציה של תהליכים בירוקרטיים: הטכנולוגיה מייעלת גם את הצדדים הפחות "זוהרים" של התהליך. איסוף אוטומטי של מסמכים, בדיקות רגולציה מובנות (כמו עמידה במגבלות בנק ישראל על יחס החזר מהכנסה – DTI), והפקת אישורים בלחיצת כפתור, חוסכים זמן יקר ומונעים טעויות אנוש. חברת Rocket Mortgage האמריקאית, למשל, דיווחה כי מערכת ה-AI שלה חוסכת אלפי שעות עבודה בחודש ומאפשרת לסגור משכנתאות במהירות גבוהה פי 2.5 מהמתחרים.

נקודות מפתח: השפעת הטכנולוגיה

- העצמת הצרכן: הטכנולוגיה מעבירה את הכוח מהבנקים ללקוחות באמצעות שקיפות ותחרות.

- מבוסס דאטה: החלטות מתקבלות על בסיס נתונים אמיתיים, לא הערכות.

- יעילות ומהירות: תהליכים שלקחו שבועות מתקצרים לימים או שעות.

- ניהול פרואקטיבי: המשכנתא הופכת לנכס פיננסי מנוהל, לא להתחייבות נשכחת.

חלק 3: אדם מול מכונה – הדילמה המרכזית של נוטל המשכנתא ב-2025

ההבטחה הטכנולוגית מפתה: מהירות, יעילות, עלות נמוכה וגישה לכוח חישוב אדיר. אך האם זה כל הסיפור? האם אלגוריתם, מתוחכם ככל שיהיה, יכול להחליף לחלוטין את שיקול הדעת, הניסיון והמגע האנושי? כדי לענות על כך, עלינו לבצע ניתוח השוואתי קר, ולבחון את היתרונות והחסרונות של כל גישה.

היועץ הדיגיטלי (פלטפורמת AI)

הפלטפורמות הדיגיטליות מציעות סט יתרונות ברור ומשכנע, המהווה קריאת תיגר על המודל המסורתי.

יתרונות:

- מהירות ויעילות: אין מתחרה למכונה במהירות עיבוד. בעוד תהליך ייעוץ אנושי יכול להימשך שבועות, פלטפורמה דיגיטלית יכולה לספק ניתוח ראשוני, הצעות לתמהילים ואף אישור עקרוני תוך דקות או שעות.

- עלות נמוכה או אפסית: זהו אחד המושכים הגדולים ביותר. שירותים רבים ניתנים בחינם (המודל העסקי מבוסס על עמלה מהבנק) או בעלות נמוכה משמעותית מעלות יועץ פרטי, שיכולה לנוע בין 7,000 ל-10,000 ש"ח.

- זמינות ונוחות (24/7): התהליך כולו מתבצע מהספה, בכל שעה שנוחה ללקוח, ללא צורך בתיאום פגישות, נסיעות וחופש מהעבודה.

- כוח עיבוד ואובייקטיביות חישובית: כאמור, היכולת לנתח כמות דאטה עצומה ולהשוות בין אלפי תרחישים היא יתרון מובהק. האלגוריתם אינו "מתעייף" ואינו מוטה רגשית בהמלצותיו החישוביות.

חסרונות:

- חוסר במגע אישי והבנה רגשית: לקיחת משכנתא היא אירוע מלחיץ ורגשי. האלגוריתם לא יבין את החששות שלכם מהרחבת המשפחה, את החלום לפרוש מוקדם, או את החרדה מהתחייבות כה גדולה. הוא רואה מספרים, לא בני אדם.

- קושי בטיפול במקרים מורכבים: המודלים הדיגיטליים בנויים לרוב עבור הלקוח ה"סטנדרטי" (שכיר, עם הון עצמי ברור). הם מתקשים מאוד להתמודד עם מקרים מורכבים: מסורבי בנקים, עצמאים עם הכנסה לא יציבה, עסקאות קומבינציה, קבוצות רכישה או משקיעים עם מספר נכסים. כאן, המודל הסטנדרטי פשוט נכשל.

- תופעת ה"קופסה השחורה": לעיתים, לא ברור למשתמש כיצד האלגוריתם הגיע להמלצה מסוימת. חוסר השקיפות בתהליך קבלת ההחלטות של המכונה יכול להוביל לחוסר אמון ולתחושה של אובדן שליטה.

היועץ האנושי (המומחה)

כאן נכנסים לתמונה הניסיון, החוכמה והיצירתיות האנושית, המציעים ערך שקשה לכמת באלגוריתם.

יתרונות:

- חשיבה אסטרטגית ויצירתית: יועץ מומחה לא רק מוצא את הריבית הנמוכה ביותר; הוא בונה אסטרטגיה. הוא יחשוב על פתרונות "מחוץ לקופסה" כמו שילוב הלוואות גישור, תכנון נקודות יציאה אסטרטגיות לסילוק כספים עתידיים (כמו קרן השתלמות), או בניית תמהיל שמגן עליכם בתרחישי קיצון.

- מומחיות במקרים מורכבים: זהו תחום המחיה של היועץ המנוסה. הוא מכיר את "הדלתות האחוריות" בבנקים, יודע כיצד להציג תיק של לקוח "בעייתי" באור חיובי, ומכיר פתרונות מימון חוץ-בנקאיים שהפלטפורמה הדיגיטלית כלל לא תציע.

- כוח מיקוח וקשרים אישיים: זהו יתרון שלא ניתן לזלזל בו. יועץ שעובד שנים מול המערכת הבנקאית בנה קשרים אישיים. הוא יודע למי לפנות, יכול להרים טלפון למנהל הנכון בבנק, ולעיתים קרובות להשיג תנאים טובים יותר מ"מחירון המבצעים" הרשמי שהמערכת הדיגיטלית מקבלת.

- ליווי אישי ותמיכה רגשית: היועץ הוא השותף שלכם למסע. הוא מחזיק לכם את היד בתהליך המלחיץ, מסביר בסבלנות כל שלב, ומהווה כתובת אנושית לכל שאלה או חשש. הערך הפסיכולוגי הזה הוא עצום.

חסרונות:

- עלות: שירות מקצועי עולה כסף, וזו הוצאה נוספת בתהליך יקר ממילא.

- תהליך איטי יותר: התהליך דורש פגישות, שיחות ותקשורת אנושית, והוא מטבעו איטי יותר מתהליך אוטומטי.

- תלות במומחיות היועץ: שוק הייעוץ פרוץ, ולא כל מי שמכנה את עצמו "יועץ" הוא אכן מומחה. בחירה ביועץ לא מקצועי עלולה להוביל לנזק גדול יותר מתועלת.

היועץ הבנקאי (המשווק)

חשוב להשלים את התמונה עם השחקן השלישי בזירה, היועץ מטעם הבנק. חשוב להבין את תפקידו האמיתי: הוא אינו יועץ אובייקטיבי, אלא איש מכירות. הוא עובד עבור הבנק, מתוגמל על ידי הבנק, ומטרתו למקסם את רווחי הבנק. נאמנות עיוורת לבנק שלכם היא ככל הנראה הטעות הנפוצה והיקרה ביותר שתוכלו לעשות. היועץ הבנקאי יציע לכם רק את מוצרי המדף של הבנק שלו, ולרוב לא יתאמץ להשיג עבורכם את התנאים הטובים ביותר האפשריים בשוק כולו.

חלק 4: המודל ההיברידי – כך נראית המשכנתא המנצחת של העתיד

התזה שלי: לא "או-או" אלא "גם-וגם"

הדיון "אדם מול מכונה" הוא שגוי מיסודו. הוא מציג דיכוטומיה כוזבת. העתיד, וכבר ההווה למעשה, אינו שייך לאדם או למכונה, אלא לשילוב הסינרגטי ביניהם. אני מאמין שהמודל המנצח הוא המודל ההיברידי, שבו נולד "יועץ-העל" (Super-Advisor): מומחה אנושי הממנף טכנולוגיות AI מתקדמות כדי להעצים את יכולותיו הטבעיות ולהעניק ללקוח ערך חסר תקדים.

במודל זה, אנו לוקחים את הטוב מכל העולמות: את כוח העיבוד האינסופי, המהירות והאובייקטיביות החישובית של המכונה, יחד עם החשיבה האסטרטגית, היצירתיות, יכולת המשא ומתן והאינטליגנציה הרגשית של המומחה האנושי. זהו שילוב שמייצר תוצאה הגדולה מסך חלקיה.

איך זה עובד בפועל? השילוב המנצח

תהליך ייעוץ היברידי מורכב משלושה שלבים ברורים, שבהם האדם והמכונה משלימים זה את זה:

- האסטרטגיה – מהאדם: השלב הראשון הוא פגישת עומק אנושית. כאן, אני כלכלן ופסיכולוג. אני לומד להכיר אתכם: מהם היעדים שלכם? מהם החששות? האם אתם מתכננים להרחיב את המשפחה? להחליף עבודה? האם יש צפי לקבלת ירושה או כספים אחרים? על בסיס ההבנה העמוקה הזו, אני מגבש את האסטרטגיה הפיננסית ארוכת הטווח של המשכנתא – לא רק את המספרים, אלא את הסיפור שמאחוריהם.

- האופטימיזציה – מהמכונה: את האסטרטגיה שהגדרנו, אני "מתרגם" לפרמטרים ומזין אותם למערכת ה-AI. כאן, המכונה עושה את מה שהיא עושה הכי טוב: היא מריצה אלפי סימולציות, בוחנת את כל המסלולים והשילובים האפשריים בכל הבנקים, ומחשבת את התמהיל המדויק והאופטימלי ביותר ליישום האסטרטגיה שלנו. היא תמצא את נקודות היציאה הכי זולות, את החלוקה שתמזער את העלות הכוללת, ואת הריביות הטובות ביותר שקיימות "על המדף".

- המשא ומתן – מהאדם (עם גיבוי מהמכונה): אני מגיע לבנקים לא בידיים ריקות, אלא מצויד בדאטה מדויק ובלתי ניתן לערעור מהמכונה. אני יודע בדיוק מהי הריבית הטובה ביותר שהמתחרים מציעים. בשלב זה, אני מפעיל את ה"קסם" האנושי: אני משתמש בקשרים האישיים שלי, בהיכרות עם מקבלי ההחלטות, ובניסיון המשא ומתן שלי כדי "לגלח" עוד עשיריות אחוז מההצעה, לקבל אישורים חריגים, או לשפר תנאים נלווים. המכונה מביאה אותנו לקו ה-95%, והמגע האנושי חוצה את קו הסיום ומשיג את ה-100% ואף יותר.

דוגמה מספרית: כוחו של המודל ההיברידי

ניקח לדוגמה משכנתא של 1,200,000 ש"ח.

- תרחיש 1 (לקוח לבד עם פלטפורמת AI): הלקוח משתמש בפלטפורמה דיגיטלית. המערכת מנהלת מכרז ריביות ומשיגה לו ריבית ממוצעת טובה ב-0.2% מההצעה הראשונית של הבנק שלו. החיסכון לאורך חיי המשכנתא: כ-45,000 ש";ח. תוצאה טובה, ללא ספק.

- תרחיש 2 (לקוח עם יועץ היברידי): היועץ מתחיל באותו בסיס נתונים מה-AI. אך הוא מזהה שהלקוח צפוי לקבל קרן השתלמות בעוד 6 שנים. לכן, הוא בונה תמהיל עם מסלול משתנה בעל תחנת יציאה ללא קנס בדיוק במועד זה, מהלך שה-AI הגנרי לא הציע. בנוסף, הוא משתמש בקשריו בבנק כדי להוריד 0.1% נוספים מהריבית במסלול הקבוע, מעבר למה שהמכרז הדיגיטלי השיג. החיסכון הכולל: כ-120,000 ש"ח.

הפער, 75,000 ש"ח, הוא הערך המוסף של השילוב ההיברידי – השילוב בין אופטימיזציה טכנולוגית לאסטרטגיה אנושית.

חלק 5: המדריך המעשי שלי – איך לחסוך מאות אלפי שקלים במשכנתא ב-2025

אחרי שהבנו את התיאוריה, הגיע הזמן לפרקטיקה. אלו אינם טיפים גנריים שתמצאו בכל בלוג, אלא כללי אצבע מעשיים, המותאמים ספציפית לסביבה הכלכלית והטכנולוגית של 2025. אלו הטעויות הקריטיות ביותר שאני רואה מדי יום, והפעולות המדויקות שימנעו מכם ליפול בהן.

טעות #1 להימנע ממנה: "היצמדות עיוורת לבנק שלך"

הטעות: "הבנק שלי מכיר אותי, יש לי שם חשבון 20 שנה, בטח ייתנו לי את התנאים הכי טובים". זו, ללא ספק, הטעות היקרה והנפוצה ביותר.

המחיר הכספי: הבנק שלכם רואה בכם "לקוח שבוי" ועשוי לנצל זאת. הפערים בין הבנקים יכולים להיות עצומים. על פי ניתוחים שערכנו, הבדל של 0.3% בריבית על משכנתא של מיליון שקלים לתקופה של 25 שנה, יכול להצטבר לחיסכון של למעלה מ-36,000 שקלים. במקרים רבים, הפערים גדולים אף יותר.

הפעולה הנכונה: התשובה פשוטה – עשו "שופינג" אגרסיבי. פנו לקבלת אישור עקרוני והצעות מ-3 עד 4 בנקים שונים לפחות. אל תפסלו בנקים קטנים יותר (כמו בנק ירושלים או הבינלאומי), שלעיתים "נלחמים" על לקוחות עם הצעות תחרותיות במיוחד. השתמשו בהצעה הטובה ביותר שקיבלתם כקלף מיקוח מול הבנקים האחרים, כולל הבנק שלכם. זכרו, אתם הלקוחות, והכוח בידיים שלכם.

טעות #2 להימנע ממנה: "הבריחה מהלא נודע – פחד ממיחזור"

הטעות: לראות במשכנתא "גזירת גורל" ולהימנע מבדיקת אפשרות למיחזור בגלל חשש מהבירוקרטיה, מהניירת או מההתעסקות מול הבנקים.

המחיר הכספי: זוהי טעות שעולה מאות אלפי שקלים. על פי הערכות שלנו בשטרן משכנתאות, מהלך נכון של מיחזור יכול לחסוך למשפחה ממוצעת בין 150,000 ל-300,000 ש"ח. רוב מוחלט של בעלי המשכנתאות בישראל משלמים ריבית גבוהה מדי.

הפעולה הנכונה (צ'ק-ליסט לבדיקת כדאיות מיחזור): ענו על 4 השאלות הבאות. אם התשובה לאחת מהן היא "כן", אתם חייבים לבדוק כדאיות מיחזור:

- האם הריביות בשוק ירדו באופן משמעותי מאז שלקחתם את המשכנתא? (רלוונטי לכל מי שלקח משכנתא לפני 2022).

- האם מצבכם הכלכלי השתפר? (עלייה בהכנסה המאפשרת להגדיל החזר חודשי ולקצר את חיי ההלוואה).

- האם קיבלתם או צפויים לקבל סכום כסף פנוי? (ירושה, קרן השתלמות, בונוס) שניתן להשתמש בו לסילוק חלקי של המסלולים היקרים.

- האם חלק גדול מהמשכנתא שלכם צמוד למדד, והאינפלציה עדיין מהווה גורם סיכון?

טעות #3 להימנע ממנה: "המלכודת הצמודה – מדוע להיזהר ממסלולים צמודי מדד"

הטעות: להתפתות לריבית הנמוכה שמציעים הבנקים במסלולים צמודי המדד, מבלי להבין את הסיכון העצום הגלום בהם.

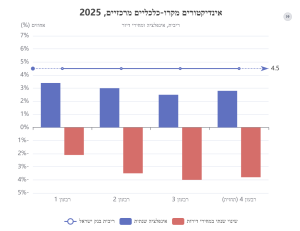

המחיר הכספי: במסלול צמוד, לא רק הריבית משולמת, אלא גם קרן ההלוואה עצמה גדלה בהתאם לעליית מדד המחירים לצרכן. התוצאה ההרסנית היא שלמרות שאתם משלמים אלפי שקלים כל חודש, יתרת החוב שלכם לבנק עלולה לעלות במקום לרדת. לדוגמה, על כל 100,000 ש"ח חוב במסלול צמוד, אינפלציה שנתית של 3% "מוחקת" לכם 3,000 ש"ח מההחזר השנתי ומוסיפה אותם לחוב. לא פלא שהציבור "בורח" ממסלולים אלו, ושיעורם בתיקי המשכנתאות החדשים צנח מ-36% במרץ 2023 ל-16% בלבד ביוני 2025.

הפעולה הנכונה: בנו תמהיל עם חשיפה מינימלית ככל האפשר למדד המחירים לצרכן. במציאות של 2025, כמעט תמיד נעדיף מסלולים שאינם צמודים: ריבית קבועה לא צמודה (קל"צ), ריבית פריים, וריבית משתנה לא צמודה. גם אם הריבית הנקובה בהם נראית גבוהה יותר, בטווח הארוך הם כמעט תמיד יהיו זולים ובטוחים יותר.

בניית תמהיל מנצח ל-2025 (דוגמה אסטרטגית)

המטרה: לאור הציפיות לירידת ריבית, המטרה היא לבנות תמהיל המשלב בין שני צרכים מנוגדים: יציבות (הגנה מפני הפתעות לא צפויות) וגמישות (היכולת ליהנות מירידות הריבית העתידיות).

תמהיל מומלץ לדוגמה (מבוסס על המלצות מובילות בשוק כמו זו):

- 35% ריבית קבועה לא צמודה (קל"צ): זהו העוגן הבטוח שלכם. הריבית וההחזר קבועים וידועים מראש לכל אורך חיי המסלול. טיפ אסטרטגי: כדי להוזיל את הריבית היקרה יחסית של הקל"צ, מומלץ לקצר את תקופת מסלול זה ככל הניתן (למשל, 10-15 שנים), גם אם זה אומר שההחזר עליו יהיה גבוה יותר.

- 35% ריבית פריים: זהו החלק הגמיש והאסטרטגי שלכם. נכון, ריבית הפריים (6.0%) יקרה כרגע, אך מסלול זה נהנה משני יתרונות אדירים: הוא אינו צמוד למדד, וחשוב מכך, אין בו קנסות יציאה משמעותיים. הוא ייהנה באופן מלא מירידות הריבית הצפויות של בנק ישראל, והוא מאפשר גמישות מלאה למיחזור עתידי.

- 30% ריבית משתנה כל 5 שנים (לא צמודה): מסלול זה מהווה פשרת ביניים מצוינת. הריבית בו נמוכה יותר מהקל"צ, אך הוא מציע יציבות לתקופות של 5 שנים. תחנת עדכון הריבית כל 5 שנים מהווה גם נקודת יציאה נוחה ללא קנס, מה שמוסיף גמישות לתמהיל.

ניהול אקטיבי: "הצ'ק-אפ השנתי" למשכנתא שלכם

העיקרון: חתמתם על המשכנתא? זהו לא קו הסיום, אלא קו הזינוק. משכנתא אינה מוצר "שגר ושכח". עליכם להתייחס אליה כאל נכס פיננסי דינמי הדורש ניהול ומעקב.

הפעולה הנכונה: קבעו לעצמכם תזכורת ביומן. לפחות פעם בשנה, בצעו "צ'ק-אפ" למשכנתא שלכם. מה בודקים?

- השוואת ריביות: היכנסו לאתר בנק ישראל ובדקו מהן הריביות הממוצעות העדכניות בשוק. השוו אותן לריביות שאתם משלמים. אם הפער משמעותי, זהו איתות לבדיקת מיחזור.

- בחינת כדאיות מיחזור: השתמשו בצ'ק-ליסט שהצגנו קודם. האם משהו השתנה בשוק או בחייכם האישיים?

- התאמת התמהיל: האם התמהיל שבניתם עדיין משרת את מטרותיכם? אולי ההכנסה שלכם עלתה ואתם יכולים להעביר חלק מהחוב למסלול קצר יותר ולחסוך ריבית?

ניהול אקטיבי הוא ההבדל בין תשלום ריבית מיותרת לבנק לבין חיסכון של עשרות ומאות אלפי שקלים שיעבדו בשבילכם.

סיכום: הכוח בידיים שלכם, אם רק תדעו כיצד להשתמש בו

אנו עומדים בפתחו של עידן חדש ומסעיר בעולם המשכנתאות. המהפכה הדיגיטלית והטכנולוגית היא הזדמנות אדירה לצרכן הנבון. היא מעניקה שקיפות, מגבירה את התחרות, ומספקת כלים רבי עוצמה לאופטימיזציה וחיסכון. עם זאת, היא טומנת בחובה גם סכנה: הצפת המידע, מורכבות האפשרויות, והסיכון לקבל החלטה שגויה על בסיס המלצת "קופסה שחורה" אלגוריתמית, עלולים להוביל לטעויות יקרות.

כפי שראינו, התשובה אינה טמונה בבחירה בין אדם למכונה, אלא באימוץ המודל ההיברידי. בעידן החדש, תפקידו של יועץ המשכנתאות המומחה משתנה ומתעצם. הוא אינו עוד רק "משיג ריביות", אלא הופך להיות האסטרטג הפיננסי האישי שלכם. הוא האדריכל שמתכנן את מבנה ההלוואה בהתאם לחלומות ולצרכים שלכם, רותם את כוחה של הטכנולוגיה כדי לבצע אופטימיזציה מדויקת, ומשתמש בניסיונו ובקשריו כדי להשיג את התוצאה הסופית הטובה ביותר.

הכוח אכן עבר לידיים שלכם. אך כוח ללא ידע ואסטרטגיה עלול להיות מסוכן. לפני שאתם חותמים על ההתחייבות הכלכלית הגדולה והארוכה ביותר בחייכם, אל תסתפקו בטוב. דרשו את המצוין. ודאו שיש לכם שותף אמיתי לדרך – כזה שמבין אתכם, שמבין את השוק לעומקו, ושמשלב את הטוב משני העולמות: את החוכמה האנושית הבלתי ניתנת להחלפה, ואת כוחה המדהים של המכונה.

_____________________________________________________________________________________________________________

חמש שאלות ותשובות מרכזיות

שאלה 1: האם כדאי להסתמך רק על פלטפורמות AI לקבלת משכנתא ב-2025?

תשובה: לא לגמרי. פלטפורמות AI מציעות יתרונות מרשימים – מהירות, עלות נמוכה, יכולת עיבוד של אלפי תרחישים, וזמינות 24/7. אבל יש להן מגבלות משמעותיות: הן מתקשות במקרים מורכבים (עצמאים, מסורבי בנקים, משקיעים), חסר להן המגע האישי והאינטליגנציה הרגשית, ואין להן את הקשרים הבנקאיים לשיפור תנאים. המודל המנצח הוא היברידי: יועץ מומחה שמשתמש בטכנולוגיית AI לאופטימיזציה, אך מוסיף ערך באסטרטגיה, יצירתיות ומשא ומתן. במחקרי מקרה שהוצגו, ההבדל בין פלטפורמה בלבד ליועץ היברידי יכול להגיע ל-75,000 ש"ח על משכנתא של מיליון ₪.

שאלה 2: מהן שלוש הטעויות היקרות ביותר שעושים בעלי משכנתאות ב-2025?

תשובה:

- היצמדות עיוורת לבנק שלכם – הבנק שלכם רואה בכם "לקוח שבוי" ולא ייתן לכם את התנאים הטובים ביותר. חובה לעשות שופינג בין 3-4 בנקים לפחות. הפער יכול להגיע ל-36,000 ש"ח ויותר.

- פחד ממיחזור משכנתא – רוב בעלי המשכנתאות משלמים ריבית גבוהה מדי מתוך חשש מהבירוקרטיה. מיחזור נכון יכול לחסוך בין 150,000-300,000 ש"ח למשפחה ממוצעת.

- התפתות למסלולים צמודי מדד – למרות הריבית הנמוכה לכאורה, במסלול צמוד גם קרן ההלוואה גדלה עם האינפלציה. במקרים רבים, יתרת החוב עולה במקום לרדת. יש להעדיף מסלולים לא צמודים (קל"צ, פריים, משתנה).

שאלה 3: מהו התמהיל האופטימלי למשכנתא ב-2025 לאור צפי לירידת ריבית?

תשובה: בהתאם לתחזיות של בנק ישראל לירידה הדרגתית בריבית ל-3% עד Q3/2026, התמהיל המומלץ משלב יציבות וגמישות:

- 35% ריבית קבועה לא צמודה (קל"צ) – העוגן הבטוח, מומלץ לקצר ל-10-15 שנה להוזלת הריבית

- 35% ריבית פריים – גמיש, ייהנה מירידות ריבית עתידיות, ללא קנסות יציאה

- 30% ריבית משתנה כל 5 שנים (לא צמודה) – פשרה טובה בין יציבות וגמישות

תמהיל זה מאפשר לנצל את ירידות הריבית העתידיות תוך שמירה על יציבות חלקית.

שאלה 4: איך בודקים אם כדאי למחזר את המשכנתא הקיימת שלי?

תשובה: יש לענות על ארבע שאלות אלו. אם התשובה לאחת מהן "כן" – חובה לבדוק מיחזור:

- האם הריביות בשוק ירדו משמעותית מאז שלקחתי את המשכנתא? (רלוונטי למי שלקח לפני 2022)

- האם מצבי הכלכלי השתפר? (עלייה בהכנסה המאפשרת להגדיל החזר ולקצר תקופה)

- האם קיבלתי או צפוי לקבל סכום פנוי? (ירושה, קרן השתלמות, בונוס) לסילוק חלקי

- האם חלק גדול מהמשכנתא צמוד למדד? (בעידן אינפלציה זה מסוכן)

חשוב: עשו "צ'ק-אפ שנתי" למשכנתא – לפחות פעם בשנה השוו את הריביות שלכם לממוצע בשוק באתר בנק ישראל.

שאלה 5: מה היתרון של שטרן משכנתאות על פני פלטפורמה דיגיטלית או בנק?

תשובה: שטרן משכנתאות מציעה את המודל ההיברידי המנצח – "יועץ-העל" המשלב את הטוב משני העולמות:

מהטכנולוגיה: כוח עיבוד של אלפי סימולציות, ניתוח תזרים מבוסס בנקאות פתוחה, אופטימיזציה אלגוריתמית של תמהילים, וגישה לריביות בזמן אמת מכל הבנקים.

מהמומחה האנושי: אסטרטגיה פיננסית מותאמת אישית, יצירתיות בפתרונות למקרים מורכבים, קשרים אישיים בבנקים ויכולת משא ומתן לשיפור תנאים מעבר ל"מחירון", וליווי רגשי ותמיכה אנושית לאורך התהליך.

התוצאה: בדוגמה שהוצגה, הפער בחיסכון בין לקוח שהשתמש בפלטפורמה בלבד (45,000 ש"ח) ללקוח עם יועץ היברידי (120,000 ש"ח) היה 75,000 שקל נוספים על אותה משכנתא.