רגע לפני שאתם חותמים על ההתחייבות הפיננסית הכי גדולה בחיים שלכם – תעצרו לרגע.

הדירה נמצאה, ההתרגשות בשיא, והעתיד נראה ורוד. אבל בין החלום לבין המפתח עומדת משכנתא – ההחלטה שתשפיע על הכלכלה המשפחתית שלכם לעשרות שנים קדימה. שאלה אחת קריטית מפרידה בין עסקת חיים לבין טעות של מאות אלפי שקלים: האם אתם באמת צריכים להתמודד עם זה לבד?

כאן בשטרן משכנתאות, אנחנו יודעים שהדרך למשכנתא אופטימלית אינה סלולה. היא מלאה במלכודות, החלטות מורכבות ונקודות מפנה קריטיות שבהן ההבדל בין החלטה נכונה למוטעית נמדד בעשרות אלפי שקלים. המומחיות שלנו לא רק חוסכת לכם כסף – היא מעניקה לכם את שקט הנפש לדעת שההחלטה הפיננסית הגדולה בחייכם נעשית נכון, בפעם הראשונה.

במדריך המקיף שלפניכם, אנחנו פותחים את כל הקלפים על השולחן: השוואה כנה, שקופה ומפורטת של שבעת השלבים הקריטיים בתהליך לקיחת המשכנתא – לבד מול עם יועץ מקצועי. כי בסוף, הבחירה היא שלכם. אבל היא צריכה להיות מושכלת.

שטרן משכנתאות – כי המשכנתא שלכם היא עניין שלנו.

ההחלטה הפיננסית הגדולה בחייכם – האם אתם באמת מוכנים לעשות אותה לבד?

זהו, מצאתם. אחרי חודשים ארוכים של חיפושים, נסיעות, ביקורים בדירות שלא התאימו ושיחות טלפון אינסופיות, היא שם. הדירה. המקום שבו אתם רואים את עצמכם בונים את העתיד, מגדלים ילדים, מארחים חברים. ההתרגשות בשיאה, הדמיון כבר מפליג לעיצוב הסלון ולצבע הקירות בחדר השינה. אבל אז, כשהאופוריה הראשונית מתחילה להתפוגג, צפה ועולה שאלה אחת, גדולה ומלחיצה: "איך אנחנו מממנים את זה?"

עבור רובנו המכריע, התשובה היא "משכנתא". מילה אחת שטומנת בחובה עולם שלם של בירוקרטיה, מספרים, ריביות, מסלולים ותהליכים מורכבים. וכאן בדיוק מתחילה הדילמה האמיתית, זו שכל רוכש דירה בישראל מתמודד איתה: האם לצאת למסע הזה לבד, חמושים במחשבונים אינטרנטיים ובעצות מחברים, או לפנות לאיש מקצוע, יועץ משכנתאות, שיוביל את הדרך?

השאלות מיד צצות: "האם יועץ באמת יכול לחסוך לי כסף? הרי גם השירות שלו עולה כסף", "כמה כבר ההבדל יכול להיות? בסך הכל הולכים לכמה בנקים ומקבלים הצעות", "אולי עדיף פשוט ללכת לבנק שלי שאני מכיר כבר שנים? בטח יתנו לי תנאים טובים". אלו שאלות לגיטימיות, והתשובות עליהן אינן תמיד אינטואיטיביות. המשכנתא היא לא עוד הלוואה; היא ככל הנראה ההתחייבות הפיננסית הגדולה והארוכה ביותר שתיקחו על עצמכם. החלטה שגויה היום עלולה לעלות לכם בעשרות, ואף מאות אלפי שקלים לאורך השנים.

במדריך שלפניכם, החלטנו לעשות סדר בבלאגן. לא עוד מאמר מכירתי שמבטיח הרים וגבעות, אלא השוואה כנה, שקופה ומפורטת, שלב אחר שלב. נפרק את תהליך לקיחת המשכנתא לגורמים ונציג באופן ברור את ההבדלים המהותיים בין שני המסלולים: המסלול העצמאי מול המסלול המקצועי בליווי יועץ מומחה. מטרתנו היא אחת: להעניק לכם את כל הידע והכלים כדי שתוכלו לקבל החלטה מושכלת, כזו שתבטיח שהצעד הגדול בחייכם יהיה גם הצעד הנכון והחכם ביותר עבורכם.

השוואה ראש בראש: תהליך לקיחת משכנתא – לבד מול עם יועץ

כדי להבין את הערך האמיתי של יועץ משכנתאות, חשוב לצלול לעומק התהליך. לא מדובר בפעולה אחת, אלא בסדרה של שבעה שלבים קריטיים, שבכל אחד מהם יש פוטנציאל לחיסכון אדיר או להפסד כואב. בואו נבחן כל שלב ושלב, ונשווה את החוויה והתוצאות בין מי שבוחר לצעוד לבד לבין מי שנעזר במומחיות של יועץ מבית "שטרן משכנתאות".

השוואה מהירה: סיכום ההבדלים המרכזיים

| שלב בתהליך | ביצוע עצמאי (לבד) | עם יועץ מקצועי (שטרן משכנתאות) |

|---|---|---|

| 1. אבחון פיננסי | ניחושים, מחשבונים גנריים, חוסר ודאות | ✔ ניתוח מעמיק, המלצה מבוססת נתונים |

| 2. הכנת התיק | בלבול, מסמכים חסרים, הצגה חובבנית | ✔ תיק מושלם, הצגה אופטימלית של הפרופיל |

| 3. הגשה לבנקים | בזבוז זמן, פנייה לא רלוונטית, דחיות | ✔ פנייה ממוקדת, חיסכון בזמן, הגדלת סיכויי אישור |

| 4. ניהול מול סניפים | תלות בפקיד אקראי, תהליך איטי ומסורבל | ✔ קשרים אישיים, האצת תהליכים, פתרון בעיות |

| 5. בניית התמהיל | בחירת תמהיל "מהמדף" של הבנק, סיכון גבוה | ✔ תמהיל "בתפירה אישית", מותאם ומוגן סיכונים |

| 6. מכרז ריביות | עמדת מיקוח נחותה, קבלת ריביות בינוניות | ✔ ניהול מו"מ מקצועי, השגת הריביות הנמוכות בשוק |

| 7. חתימה וסגירה | לחץ, חששות, התמודדות עם בירוקרטיה סופית | ✔ ליווי מלא, שקט נפשי, ודאות בביצוע אופטימלי |

שלב 1: אבחון פיננסי והגדרת סכום ההלוואה

במסלול העצמאי: מסע של ניחושים ואי ודאות

הלווה העצמאי מתחיל את דרכו במרחב הדיגיטלי. הוא פותח מספר מחשבוני משכנתא גנריים באתרי אינטרנט שונים, מזין את הכנסתו, את ההון העצמי שצבר, ומקבל אומדן כללי. הבעיה? המחשבונים הללו פשטניים. הם אינם לוקחים בחשבון את התמונה המלאה: הוצאות מחיה ריאליות, הלוואות קיימות, תוכניות עתידיות כמו הרחבת המשפחה, החלפת רכב, או הוצאות בלתי צפויות. במקביל, הוא מתחיל להתייעץ. הוא שואל חברים שלקחו משכנתא לפני שלוש שנים, דוד שמבין "בכספים", וגולש בפורומים באינטרנט. התוצאה היא קקופוניה של עצות סותרות: "קח כמה שיותר פריים", "אל תיגע בפריים, רק קבועה", "הבנק שלי נתן לי ריבית פצצה". הבלבול גובר, וההחלטה על סכום ההלוואה מתקבלת על בסיס תחושת בטן ואומדנים גסים. זהו הימור מסוכן: לקיחת הלוואה גדולה מדי עלולה להוביל למצוקה כלכלית בעתיד, בעוד הלוואה קטנה מדי עלולה לאלץ אתכם להתפשר על דירת חלומותיכם או לרוקן את כל חסכונותיכם.

עם יועץ מקצועי (שטרן משכנתאות): בהירות, דיוק ותכנון אסטרטגי

הפגישה הראשונה עם יועץ משכנתאות אינה עוסקת בריביות, אלא בכם. היועץ מבצע אבחון פיננסי הוליסטי ומעמיק. הוא לא מסתפק בשורת ההכנסה נטו בתלוש המשכורת. הוא יבקש לראות דפי חשבון, ינתח את דפוסי ההוצאות שלכם, יבין את היקף ההתחייבויות הקיימות ויבחן את כלל הנכסים והחסכונות שלכם. אך חשוב מכך, הוא ינהל שיחה על העתיד: "האם אתם מתכננים להרחיב את המשפחה בשנים הקרובות?", "מתי תצטרכו להחליף רכב?", "האם יש צפי להוצאה גדולה אחרת?". על בסיס ניתוח מקיף זה, היועץ מגדיר יחד אתכם את יכולת ההחזר החודשית הריאלית – לא זו שתחנוק אתכם, אלא זו שתאפשר לכם להמשיך ולחיות ברווחה. רק לאחר מכן, הוא יגזור ממנה את סכום המשכנתא המקסימלי המומלץ עבורכם. זו אינה המלצה המבוססת על ניחוש, אלא על נתונים, ניסיון מצטבר של אלפי תיקי משכנתא, והבנה עמוקה של ההשלכות ארוכות הטווח של כל החלטה.

שלב 2: בניית התיק והכנת המסמכים לבנקים

במסלול העצמאי: כאב ראש בירוקרטי

הבנק מבקש "אישור עקרוני". נשמע פשוט, אבל מאחורי שתי המילים האלו מסתתרת רשימת מסמכים ארוכה ומפרכת: תלושי שכר, דפי חשבון, תעודות זהות, אישורי העסקה, דוחות ריכוז נתונים, ולעיתים מסמכים נוספים בהתאם למורכבות העסקה. הלווה העצמאי מוצא את עצמו טובע בים של ניירת. הוא לא בטוח איזה טופס בדיוק להוריד, כמה חודשים אחורה צריך להציג, ואיך להגיש את הכל בצורה מסודרת. התוצאה היא לרוב תיק חובבני, מבולגן, ולעיתים חסר. תיק כזה לא רק מעכב את התהליך, אלא גם משדר לבנקאי בצד השני חוסר רצינות או אפילו מעלה "דגלים אדומים" שגורמים לו לבחון את הבקשה בשבע עיניים. כל מסמך חסר או לא תקין גורר סבב נוסף של טלפונים ומיילים, ובזבוז זמן יקר ואנרגיה.

עם יועץ מקצועי (שטרן משכנתאות): תיק "כמו בספר"

היועץ הופך את התהליך המתיש הזה לפשוט ויעיל. אתם מקבלים רשימת מסמכים אחת, ברורה ומדויקת, עם הסבר על כל פריט. תפקידכם הוא לאסוף את הניירת, ותפקידו של היועץ הוא להפוך אותה ל"תיק משכנתא" מקצועי. הוא יודע בדיוק כיצד לסדר את המסמכים, מה להדגיש, ואיך להציג את הפרופיל הפיננסי שלכם באור החיובי והאמין ביותר. היועץ מבין את "השפה הבנקאית" ויודע על מה כל בנק מסתכל. האם יש לכם הכנסות לא קבועות? היועץ יידע כיצד להציג אותן בצורה שתשכנע את הבנק ביציבותן. האם יש לכם היסטוריית אשראי מורכבת? היועץ יכין מראש הסברים ונימוקים. הגשת תיק מושלם מהרגע הראשון לא רק מונעת עיכובים, אלא יוצרת רושם ראשוני מצוין ומגדילה משמעותית את הסיכוי לקבלת אישור עקרוני מהיר וחיובי.

שלב 3: בחירת הבנקים והגשת הבקשות

במסלול העצמאי: "לירות לכל הכיוונים"

ההיגיון של הלווה העצמאי אומר: "כדי לקבל את ההצעה הכי טובה, אני אגיש בקשה לכל הבנקים". על פניו, זה נשמע הגיוני. במציאות, זו טעות נפוצה ויקרה. ראשית, זהו בזבוז זמן אדיר. כל הגשה דורשת מילוי טפסים, שיחות עם נציגים והמתנה לתשובות. שנית, וחשוב יותר, כל בקשה לאישור עקרוני כרוכה בבדיקת נתוני אשראי (דוח BDI). ריבוי בדיקות בזמן קצר עלול להיראות למערכות הבנקאיות כסימן למצוקה פיננסית ולהשפיע לרעה על דירוג האשראי שלכם. שלישית, והכי קריטי, לכל בנק יש "תיאבון" שונה לסוגי לקוחות. יש בנק שחזק יותר עם עובדי הייטק, אחר שמעדיף עובדי מדינה, ושלישי שיש לו מדיניות נוחה יותר לעצמאים. הגשה גורפת לכל הבנקים משמעה קבלת דחיות מיותרות מבנקים שהפרופיל שלכם כלל לא מתאים להם, מה שפוגע במורל ובהיסטוריית האשראי.

עם יועץ מקצועי (שטרן משכנתאות): פנייה כירורגית וממוקדת

יועץ משכנתאות מנוסה הוא כמו סייר מומחה בשדה הקרב הבנקאי. הוא מכיר לעומק את מדיניות האשראי העדכנית של כל בנק וכל חטיבה. הוא יודע איזה בנק מציע כרגע תנאים אטרקטיביים במיוחד לסוג הפרופיל שלכם, איזה בנק גמיש יותר בנושא יחס החזר, ואיזה בנק כדאי להימנע ממנו במקרה שלכם. במקום "לירות לכל הכיוונים", היועץ מבצע פנייה אסטרטגית וממוקדת ל-3-4 הבנקים הרלוונטיים ביותר. גישה זו חוסכת זמן עצום, מונעת בדיקות אשראי מיותרות, ומעל לכל – ממקסמת את הסיכוי לקבל מספר אישורים עקרוניים חיוביים, שיהוו את הבסיס למכרז הריביות בשלב הבא. היועץ יודע לאן ללכת, והוא הולך לשם ביעילות.

שלב 4: ניהול התהליך מול הסניפים

במסלול העצמאי: ליפול בין הכיסאות

קיבלתם אישור עקרוני, מצוין. עכשיו התיק שלכם מועבר לסניף. אבל לאיזה סניף? ולאיזה בנקאי? במסלול העצמאי, אתם נתונים לחסדי המערכת. התיק "נופל" אצל בנקאי משכנתאות אקראי, שאולי עמוס בעבודה, אולי חדש בתפקיד, או אולי פשוט לא "מתחבר" לפרופיל שלכם. מרגע זה, אתם תלויים לחלוטין בזמינות, ביעילות וברצון הטוב של אותו פקיד. התהליך יכול "להיתקע" במשך ימים ואף שבועות ללא התקדמות, כשאתם מנסים להשיג את הבנקאי בטלפון ללא הצלחה. כל שאלה, כל בעיה קטנה, הופכת לפרויקט מורכב של מרדף אחרי איש קשר שאתם לא מכירים והוא לא מכיר אתכם.

עם יועץ מקצועי (שטרן משכנתאות): קשרים אישיים שמניעים תהליכים

כאן בא לידי ביטוי אחד היתרונות המשמעותיים ביותר של יועץ ותיק. יועץ שמנהל עשרות תיקים בחודש מול הבנקים השונים לא עובד מול מוקדים אנונימיים. יש לו קשרי עבודה אישיים ושוטפים עם מנהלי מחלקות משכנתאות, עם חתמים בכירים ועם בנקאים מצטיינים בסניפים ספציפיים. כאשר היועץ מגיש את התיק שלכם, הוא לא שולח אותו לחלל ריק. הוא מפנה אותו באופן אסטרטגי לאיש הקשר הנכון, בסניף הנכון – מישהו שהוא יודע שיטפל בתיק ביעילות ובמקצועיות. אם צצה בעיה, היועץ לא צריך לחכות בתור. הוא מרים טלפון ישיר למנהל הסניף או למנהל המחלקה ופותר את הבעיה במהירות. היכולת הזו להאיץ תהליכים, לקבל תשובות מהירות ולעקוף חסמים בירוקרטיים שווה זהב, במיוחד כאשר אתם נמצאים בלחץ של זמנים מול חוזה המכירה.

שלב 5: בניית תמהיל המשכנתא

במסלול העצמאי: לבחור מתוך תפריט מוגבל

זהו אולי השלב המכריע ביותר, והמסוכן ביותר עבור הלווה העצמאי. הבנקאי, נחמד ומקצועי ככל שיהיה, הוא עובד של הבנק. מטרתו היא למכור לכם את מוצרי הבנק, תוך עמידה ביעדים. הוא יציג בפניכם 2-3 תמהילים סטנדרטיים, "מהמדף", שנראים טוב על הנייר. הבעיה היא שללא הבנה עמוקה של המשמעויות, אתם עלולים לעשות טעות קריטית. מה ההבדל האמיתי בין ריבית קבועה צמודה למדד לריבית קבועה לא צמודה? מה הסיכון בלקיחת שיעור גבוה של ריבית פריים? מהן נקודות היציאה בכל מסלול? הלווה הממוצע מתקשה לענות על שאלות אלו, ובסופו של דבר בוחר באופציה שנראית לו "הכי בטוחה" או "הכי זולה כרגע", מבלי להבין את ההשלכות ארוכות הטווח. זוהי החלטה שעלולה לחשוף אתכם לעליות חדות בהחזר החודשי בעתיד ולעלות לכם הון.

עם יועץ מקצועי (שטרן משכנתאות): תמהיל "בתפירה אישית" (Custom-Made)

היועץ שלכם אינו עובד עבור אף בנק. הוא עובד אך ורק עבורכם. מטרתו אינה למכור מוצר, אלא לבנות עבורכם את הפתרון הפיננסי האופטימלי. היועץ יושב אתכם ומסביר בסבלנות ובשפה פשוטה על כל מסלול ומסלול – יתרונות, חסרונות וסיכונים. לאחר מכן, הוא בונה עבורכם תמהיל "בתפירה אישית", המותאם באופן מדויק לפרופיל הפיננסי שלכם, לרמת הסיכון שאתם מוכנים לקחת ולתוכניות העתידיות שלכם. התמהיל האופטימלי מאזן בצורה חכמה בין מסלולים שונים (פריים, קבועה לא צמודה, משתנה וכו') כדי להשיג מספר מטרות במקביל: החזר חודשי התחלתי נוח, הגנה מפני עליות ריבית ומדד, וגמישות לשינויים עתידיים (כמו פירעון מוקדם או מיחזור). זוהי עבודה של אדריכל פיננסי, המבטיחה שהיסודות של הבית הכלכלי שלכם יהיו יציבים ובטוחים לשנים רבות.

שלב 6: מכרז הריביות והמשא ומתן

במסלול העצמאי: משא ומתן מעמדת נחיתות

עם האישורים העקרוניים ביד, הלווה העצמאי פונה לבנקים כדי לקבל הצעות ריבית. הוא מקבל הצעה מבנק א', הולך איתה לבנק ב' כדי שישפרו אותה, וחוזר חלילה. התהליך הזה, שנקרא "שופינג ריביות", מציב את הלווה בעמדת נחיתות מובנית. מדוע? ראשית, אין לו באמת מושג מהי ריבית "טובה" באמת. הוא משווה את ההצעה להצעה אחרת שקיבל, או לריבית שחבר קיבל לפני שנה, אבל הוא לא מכיר את תנאי השוק הריאליים ברגע נתון. שנית, הבנקים מזהים לקוח פרטי שמנהל משא ומתן לבדו. הם יודעים שיש לו כוח מיקוח מוגבל, והם נוטים לתת הצעות פחות אטרקטיביות מאלו שהם שומרים ל"שחקנים הגדולים". בסופו של דבר, הלווה העצמאי מסיים את התהליך בתחושה שאולי השיג שיפור קל, אך ללא ודאות שאכן קיבל את התנאים הטובים ביותר האפשריים.

עם יועץ מקצועי (שטרן משכנתאות): כוח מיקוח של שחקן מרכזי

כאן כוחו של היועץ בא לידי ביטוי באופן הברור ביותר. היועץ לא עושה "שופינג ריביות", הוא מנהל "מכרז ריביות" מקצועי. הוא מציג לבנקים המתחרים את התיק האיכותי שלכם, ומכניס אותם לתחרות ישירה עליכם. הבנקים יודעים שהם מתמודדים מול יועץ שמביא להם עשרות לקוחות בשנה, ולכן יש להם אינטרס מובהק לתת לו את ההצעה הטובה ביותר שלהם כדי "לזכות" בתיק. יתרון המידע של היועץ הוא קריטי: מכיוון שהוא מנהל מספר רב של תיקים במקביל, הוא יודע בדיוק, ברמת הנקודה העשרונית, מהי הריבית המינימלית שהבנק יכול ומוכן לתת ללקוח עם פרופיל כמו שלכם, באותו יום ספציפי. הוא לא מנחש, הוא יודע. הוא מנהל את המשא ומתן בשפה מקצועית, מציב את הבנקים אחד מול השני, ובסופו של דבר מבטיח לכם תנאים וריביות טובות משמעותית מאלו שלקוח פרטי, מוכשר ככל שיהיה, יכול להשיג לבדו.

שלב 7: חתימות וסגירת העסקה

במסלול העצמאי: לחץ, חששות ובירוקרטיה סופית

הגעתם לקו הסיום. הריביות סוכמו, התמהיל נבחר, ונקבע לכם תאריך לחתימה בסניף הבנק. זהו רגע מלחיץ. אתם עומדים לחתום על מסמכים שיחייבו אתכם למשך 25-30 השנים הבאות. המחשבות מתחילות לרוץ: "האם עשיתי את ההחלטה הנכונה?", "אולי יכולתי להשיג ריבית טובה יותר?", "האם הבנתי את כל הסעיפים באותיות הקטנות?". מעבר ללחץ הנפשי, ישנה גם הבירוקרטיה הסופית: תיאום שמאי, רישום הערת אזהרה בטאבו, רכישת ביטוח חיים וביטוח נכס. הלווה העצמאי צריך לנווט את כל המשימות הללו לבדו, תוך כדי שהוא מתמודד עם הלחץ של מועד קבלת המפתח והמעבר עצמו.

עם יועץ מקצועי (שטרן משכנתאות): שקט נפשי וליווי עד המפתח

עם יועץ לצידכם, רגע החתימה הופך מרגע של חשש לרגע של סיפוק וביטחון. היועץ מלווה אתכם עד לחתימה הסופית. הוא עובר על כל מסמכי ההלוואה, מוודא שהתנאים שסוכמו הם אכן אלו שמופיעים על הנייר, ומסביר לכם כל סעיף לא ברור. הוא גם מסייע בניהול הבירוקרטיה הסופית, ממליץ על אנשי מקצוע אמינים (שמאים, סוכני ביטוח) ומספק צ'ק-ליסט מסודר של כל המשימות הנדרשות עד לקבלת הכסף מהבנק. התוצאה היא שקט נפשי מוחלט. אתם חותמים על המשכנתא בידיעה ברורה שאיש מקצוע מנוסה בדק כל פרט, נלחם עבורכם, והשיג עבורכם את העסקה האופטימלית. אתם יכולים להתרכז במה שחשוב באמת – ההתרגשות לקראת הכניסה לבית החדש.

אז מה באמת חוסכים? המספרים שמאחורי השקט הנפשי

קל לדבר על "תהליך טוב יותר" ו"שקט נפשי", אבל בסופו של יום, רבים שואלים את שאלת השורה התחתונה: כמה כסף זה באמת חוסך? התשובה עשויה להפתיע אתכם. היתרונות של עבודה עם יועץ מתורגמים לחיסכון מוחשי בשלושה מישורים עיקריים: כסף, זמן ומתח נפשי.

חיסכון בכסף (והוא עצום)

החיסכון הכספי המשמעותי ביותר נובע, כמובן, מהשגת ריביות נמוכות יותר. אנשים נוטים לזלזל בהשפעה של עשיריות האחוז, אך במשכנתא, שהיא הלוואה ארוכת טווח בסכום גבוה, כל שבריר אחוז מתורגם לסכומים אדירים. בואו ניקח דוגמה מספרית פשוטה כדי להמחיש את הנקודה:

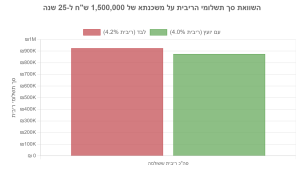

נניח שלקחתם משכנתא של 1,500,000 ש"ח לתקופה של 25 שנים (300 חודשים).

- במסלול העצמאי, לאחר משא ומתן לא מקצועי, השגתם ריבית ממוצעת של 4.2%.

- עם יועץ מקצועי, שהפעיל את כוח המיקוח והידע שלו, השגתם ריבית ממוצעת של 4.0%.

ההבדל נראה זניח, רק 0.2%. אבל מה המשמעות הכספית שלו לאורך חיי ההלוואה?

שורה תחתונה: החיסכון במספרים

במסלול העצמאי (4.2%), סך תשלומי הריבית שלכם לאורך התקופה יעמוד על כ-954,780 ש"ח.

עם יועץ מקצועי (4.0%), סך תשלומי הריבית שלכם יעמוד על כ-898,720 ש"ח.

החיסכון הישיר שלכם הוא 56,060 ש"ח!

וזהו תרחיש שמרני. יועץ טוב יכול להשיג פערים גדולים יותר, של 0.3%, 0.4% ואף יותר, מה שמתרגם לחיסכון של עשרות ומאות אלפי שקלים. חשוב להבין: עלות שירותיו של היועץ מתגמדת, ולרוב מתבטלת לחלוטין, אל מול החיסכון העצום שהוא מייצר רק בסעיף הריביות. זוהי ההשקעה המשתלמת ביותר שתעשו בתהליך רכישת הדירה.

חיסכון בזמן יקר

זמן הוא המשאב היקר ביותר שלנו. תהליך לקיחת משכנתא באופן עצמאי הוא "גזלן זמן" ידוע לשמצה. חשבו על כל השעות שתצטרכו להשקיע: מחקר באינטרנט, שיחות טלפון למוקדים בנקאיים, המתנה לנציגים, איסוף וסריקת מסמכים, נסיעות פיזיות לסניפים שונים, פגישות עם בנקאים, ומעקב בלתי פוסק אחרי התקדמות התיק. הערכה שמרנית מדברת על 40 עד 80 שעות עבודה נטו, הפרוסות על פני מספר שבועות, ולעיתים חודשים. שעות אלו באות על חשבון העבודה שלכם, הזמן עם המשפחה, או שעות הפנאי המעטות שיש לכם.

כאשר אתם עובדים עם יועץ, אתם למעשה מבצעים "מיקור חוץ" (Outsourcing) של רוב העבודה הסיזיפית. היועץ מרכז את התקשורת מול כל הגורמים, מנהל את הבירוקרטיה, ועושה עבורכם את כל "העבודה השחורה". אתם נדרשים רק לספק את המסמכים ולהיות זמינים לקבלת החלטות אסטרטגיות. במקום לבזבז שבועות שלמים של התעסקות מורטת עצבים, אתם יכולים להמשיך בשגרת חייכם, בידיעה שהתהליך מתנהל ביעילות ומתקדם בקצב הנכון.

חיסכון בעצבים ובמתח נפשי

זהו החיסכון שקשה לכמת בכסף, אך ערכו לא יסולא בפז. רכישת דירה היא תהליך אמוציונלי ומלחיץ מטבעו. הוספת המורכבות והאי-ודאות של תהליך המשכנתא עלולה להפוך את החוויה לסיוט. החשש התמידי מטעויות, התסכול מהבירוקרטיה, חוסר הוודאות לגבי העתיד הכלכלי – כל אלו גובים מחיר נפשי כבד.

יועץ משכנתאות הוא לא רק מומחה פיננסי, הוא גם מנהל הפרויקט והמנטור שלכם בתהליך. הוא המצפן שלכם בתוך הסערה. הידיעה שיש איש מקצוע אובייקטיבי שמנווט את הספינה, שמכיר כל שרטון וכל מכשול אפשרי, שמגן על האינטרסים שלכם ונלחם עבורכם – היא מקור אדיר של שקט נפשי. במקום לילות ללא שינה מלאי דאגות, אתם יכולים לישון בשקט, בידיעה שההחלטה הפיננסית הגדולה בחייכם נמצאת בידיים הטובות והמקצועיות ביותר. השקט הנפשי הזה, היכולת ליהנות מהתהליך ולהתרגש לקראת הבית החדש ללא חרדות כלכליות, שווה לעיתים יותר מכל חיסכון כספי.

מה לקוחות מספרים: סיפור הצלחה מהשטח

לפעמים, הדרך הטובה ביותר להבין את ההבדל היא דרך סיפור אישי. הנה סיפורם של דני ורונית, זוג צעיר מתל אביב, המבוסס על מקרים אמיתיים רבים בהם טיפלנו.

"התחלנו את תהליך המשכנתא לבד. היינו בטוחים שזה לא כזה מסובך. שנינו עובדים בהייטק, מסודרים, חשבנו שנקבל תנאים מעולים בקלות. איזו טעות. אחרי שבועיים של טלפונים לבנקים, הרגשנו שאנחנו טובעים. כל בנקאי אמר משהו אחר, המספרים התחילו להתערבב לנו בראש, והרגשנו שאנחנו מנהלים משא ומתן באפלה. הגענו למצב שהיינו כל כך מותשים, שכמעט הסכמנו להצעה הראשונה שקיבלנו, רק כדי לגמור עם זה."

"חבר המליץ לנו לדבר עם עדי שטרן, ואמר ש'אין לנו מה להפסיד'. זו הייתה ההחלטה הכי טובה שעשינו. מהרגע הראשון הרגשנו שהורדנו מעצמנו הר של לחץ. עדי הסביר לנו הכל בסבלנות, בנה לנו תמהיל שהתאים לנו בול, וניהל את כל המלחמה מול הבנקים. בסופו של דבר, הוא השיג לנו ריבית שהייתה נמוכה ב-0.4% מההצעה הכי טובה שאנחנו הצלחנו להשיג לבד. כשחישבנו את זה, הבנו שהוא חסך לנו מעל 80,000 שקל. אבל האמת? השקט הנפשי והביטחון שקיבלנו היו שווים כל שקל עוד לפני החיסכון הזה."

סיפורם של דני ורונית הוא סיפורם של רבים. הוא ממחיש את המעבר מתסכול, בלבול וכמעט ייאוש – לביטחון, בהירות ותוצאה כלכלית מעולה. זוהי תמצית הערך של ליווי מקצועי.

סיכום: המשכנתא היא מרתון, אל תרוצו אותו לבד

לאורך המדריך הזה, פרשנו בפניכם את מפת הדרכים המלאה של תהליך המשכנתא, והצגנו את ההבדלים התהומיים בין שני הנתיבים האפשריים. ראינו כיצד בכל צומת קריטי – מהאבחון הפיננסי הראשוני, דרך בניית התיק, ועד למשא ומתן על הריביות – ליווי מקצועי מעניק יתרון מכריע. היתרון הזה מתורגם לשלוש תועלות מרכזיות ובלתי ניתנות לערעור:

- חיסכון אדיר בכסף: באמצעות השגת ריביות נמוכות יותר ובניית תמהיל אופטימלי, יועץ מקצועי חוסך ללקוחותיו עשרות ומאות אלפי שקלים לאורך חיי המשכנתא.

- חיסכון יקר בזמן: היועץ לוקח על עצמו את העבודה הבירוקרטית והסיזיפית, ומאפשר לכם להמשיך בשגרת חייכם ולחסוך עשרות שעות עבודה יקרות.

- חיסכון יקר מכל במתח ובדאגות: הידיעה שיש מומחה שמנווט את התהליך, מגן עליכם מטעויות ונלחם עבורכם, מעניקה שקט נפשי שאין לו מחיר.

המשכנתא היא לא ספרינט, היא מרתון פיננסי של עשרות שנים. זוהי ההתחייבות הכלכלית המשמעותית ביותר שרובנו ניקח על עצמנו. הטעות הנפוצה והיקרה ביותר היא לנסות "לחסוך" את עלות הייעוץ, ובכך להיכנס למרתון הזה ללא מאמן, ללא תוכנית אימונים וללא ציוד מתאים. התוצאה היא כמעט תמיד ריצה קשה יותר, ארוכה יותר, ויקרה הרבה יותר.

הבחירה לקחת משכנתא עם יועץ מקצועי אינה הוצאה, היא השקעה. זוהי ההשקעה החכמה ביותר שתעשו בדרך לבית החדש שלכם, השקעה שמחזירה את עצמה פי כמה וכמה, ומבטיחה שהיסודות הפיננסיים של הבית שלכם יהיו איתנים ויציבים כמו היסודות הפיזיים שלו.

מוכנים לעשות את הצעד החכם בדרך לדירה?

רוצים להבטיח שתקבלו את תנאי המשכנתא הטובים ביותר שהשוק יכול להציע, בלי לבזבז זמן יקר ובלי מתח מיותר? בואו נדבר.

_____________________________________________________________________________________________________

5. חמש שאלות ותשובות מרכזיות

שאלה 1: כמה באמת חוסכים עם יועץ משכנתאות?

תשובה: החיסכון הממוצע בהשוואה לתהליך עצמאי נע בין 50,000 ל-100,000 ₪ ויותר, תלוי בגובה ההלוואה. זאת בזכות השגת ריביות נמוכות יותר (הפרש של 0.2%-0.4% מתורגם לעשרות אלפי שקלים לאורך 25 שנה), בניית תמהיל מיטבי שמגן מפני עליות עתידיות, והימנעות מטעויות יקרות בבחירת מסלולים. למעשה, עלות שירותי היועץ מתגמדת מול החיסכון הכספי שהוא מייצר.

שאלה 2: מה ההבדל בין תמהיל משכנתא "מהמדף" לתמהיל בתפירה אישית?

תשובה: תמהיל "מהמדף" של הבנק הוא פתרון סטנדרטי שמתאים למכנה המשותף הנמוך ביותר ולמדיניות הבנק, לא בהכרח למצבכם האישי. תמהיל "בתפירה אישית" שיועץ בונה עבורכם לוקח בחשבון את פרופיל הסיכון שלכם, תוכניות עתידיות, רמת ההכנסה, והצפי הכלכלי האישי – ומאזן בחוכמה בין מסלולים שונים כדי להשיג החזר נוח, הגנה מפני סיכונים וגמישות למצבים משתנים.

שאלה 3: איך יועץ משכנתאות מצליח להשיג ריביות נמוכות יותר מלקוח פרטי?

תשובה: ליועץ יש שלושה יתרונות מכריעים: כוח מיקוח של "שחקן גדול" (הוא מביא לבנקים עשרות לקוחות בשנה), מידע עדכני על הריביות המינימליות שכל בנק נותן לכל פרופיל ספציפי, וקשרים אישיים עם מנהלי מחלקות משכנתאות שמאפשרים לו להפעיל לחצים מקצועיים. הוא מנהל "מכרז ריביות" אמיתי, לא "שופינג" חובבני, ומציב את הבנקים בתחרות ישירה עליכם.

שאלה 4: כמה זמן חוסכים כשעובדים עם יועץ לעומת תהליך עצמאי?

תשובה: תהליך עצמאי דורש 40-80 שעות עבודה נטו: מחקר, שיחות, פגישות, נסיעות לסניפים, מעקבים ומילוי טפסים. עם יועץ, אתם משקיעים רק 3-5 שעות בסה"כ: פגישת אבחון ראשונית, אספקת מסמכים, ופגישת סיכום לפני חתימה. היועץ לוקח על עצמו את כל "העבודה השחורה" ומאפשר לכם להמשיך בשגרת חייכם תוך שהתהליך מתנהל בצורה מקצועית ויעילה.

שאלה 5: האם באמת כדאי לא ללכת רק לבנק שלי שאני כבר מכיר?

תשובה: זוהי אחת הטעויות השכיחות והיקרות ביותר. "הבנק שלי" לא תמיד מציע לכם את התנאים הטובים ביותר, גם אם אתם לקוחות ותיקים. לכל בנק יש "תיאבון" שונה לסוגי לקוחות, תוכניות שיווקיות משתנות ומדיניות אשראי ספציפית. יועץ מקצועי יודע בדיוק איזה בנק מתאים לפרופיל שלכם כרגע, ופונה באופן אסטרטגי למספר בנקים שיתחרו עליכם – מה שמבטיח את ההצעה הטובה ביותר, לא רק הצעה "סבירה".