האם גם אתם יושבים על "אוצר כלוא" בבית שלכם?

מיליוני שקלים של שווי נדל"ן שצברתם לאורך שנות העבודה הקשה, אך מתקשים לממן את רמת החיים הרצויה בגיל הזהב? בשטרן משכנתאות, אנו מבינים את הדילמה הייחודי שלכם. עם ניסיון של 14 שנים בשוק המימון, ליווינו מאות משפחות ישראליות לפתוח את הפוטנציאל הכלכלי הטמון בנכס שלהם.

המציאות של היום מציבה בפני בני הגיל השלישי אתגר משמעותי: מצד אחד נכס יקר ערך שמשמש כ"קופת חיסכון ענקית", ומצד שני הכנסה חודשית מהפנסיה שלא תמיד מספקת למימוש החלומות והצרכים. הפתרון? הפיכת "ההון הישן" לכסף זמין, ללא צורך במכירת הבית או בעזיבתו.

בשטרן משכנתאות, אנו מתמחים בשני הפתרונות המובילים בשוק: משכנתא הפוכה ומשכנתא פנסיונית. שני מוצרים חדשניים שמאפשרים לכם לשמור על הבית, להמשיך לגור בו, ובו זמנית לקבל גישה לכסף נזיל למימוש כל מטרה – מעזרה לילדים ונכדים, דרך שיפור איכות החיים ומימון הוצאות רפואיות, ועד למימוש חלומות שנדחו שנים.

אך איך בוחרים נכון? מה ההבדלים המהותיים בין שני הפתרונות? מהן ההשלכות על היורשים? ואיזה מסלול מתאים דווקא למצב שלכם? במדריך מקיף זה, נפרק עבורכם את כל המורכבויות, נענה על כל השאלות הקריטיות, ונספק לכם את הכלים לקבלת החלטה מושכלת ובטוחה.

כי בסופו של דבר, הבית שלכם הוא לא רק מקום מגורים – הוא הנכס הכלכלי הגדול ביותר שלכם, והוא צריך לעבוד עבורכם בכל שלב של החיים.

מבוא: האתגר הכלכלי של גיל הזהב והנכס שצברתם

עבדתם קשה כל חייכם, גידלתם ילדים, חסכתם ובניתם. כעת, כשהגעתם לגיל הפרישה, אתם ניצבים בפני מציאות חדשה. מצד אחד, אתם מחזיקים בנכס היקר ביותר שלכם – בית המגורים, ששוויו עלה משמעותית לאורך השנים. מצד שני, ההכנסה החודשית מהפנסיה ומהביטוח הלאומי לעיתים אינה מספיקה כדי לשמור על רמת החיים אליה הורגלתם, או כדי להתמודד עם אתגרים חדשים: הוצאות רפואיות בלתי צפויות, רצון לעזור לילדים לרכוש דירה משלהם, או פשוט הרצון ליהנות מהחיים, לטייל ולממש חלומות.

הפרדוקס הזה, של "עושר כלוא בקירות הבית", מוכר לרבים מבני הגיל השלישי בישראל. אתם יושבים על נכס ששווה מיליוני שקלים, אך מתקשים לממן את ההוצאות השוטפות. מכירת הבית והמעבר לדירה קטנה יותר היא אופציה, אך היא כרוכה בוויתור על סביבת המגורים המוכרת, על הקהילה ועל הזיכרונות. אז מה הפתרון?

בשנים האחרונות, התפתחו בישראל שני פתרונות פיננסיים מרכזיים שנועדו בדיוק למצב זה: משכנתא הפוכה ומשכנתא פנסיונית. שני המוצרים מאפשרים לכם לקבל סכום כסף משמעותי כנגד שיעבוד הנכס שבבעלותכם, מבלי שתצטרכו למכור אותו או לעזוב אותו, ולרוב גם ללא צורך בהחזרים חודשיים המכבידים על התקציב. הם מאפשרים "להפוך" את ההון הכלוא בבית לכסף נזיל, הזמין לכל מטרה.

אך כאן מתחילה המורכבות. על אף הדמיון בשם ובמטרה, מדובר בשני מוצרים שונים מהותית, המוצעים על ידי גופים שונים, ופועלים תחת כללים ורגולציות אחרות. הבחירה ביניהם אינה טכנית בלבד; זוהי החלטה פיננסית משפחתית מהמעלה הראשונה, עם השלכות ארוכות טווח עליכם ועל היורשים שלכם. טעות בבחירת המסלול עלולה לעלות ביוקר – תרתי משמע.

"החלטה על משכנתא הפוכה או פנסיונית היא אחת ההחלטות הפיננסיות החשובות שתקבלו בגיל השלישי. היא נוגעת בנכס המשמעותי ביותר שלכם ובעתיד הכלכלי של המשפחה. חובה לגשת אליה בכובד ראש, עם כל המידע ועם ליווי מקצועי אובייקטיבי."

שמי עדי שטרן, ואני מומחה למשכנתאות ופתרונות מימון עם ניסיון של 14 שנים בתחום. לאורך שנות עבודתי בפירמת 'שטרן משכנתאות', ליוויתי מאות משפחות בצמתים הפיננסיים החשובים בחייהן. במדריך זה, אשתמש בניסיון שצברתי כדי לעשות לכם סדר. נפרק את המונחים המסובכים, ננתח את ההבדלים הקריטיים בין שני הפתרונות, נענה על כל השאלות הנפוצות (וגם על אלו שאתם חוששים לשאול), ונספק לכם את הכלים לקבל את ההחלטה הנכונה ביותר עבורכם. המטרה שלי היא אחת: להבטיח שתגיעו להחלטה מושכלת, בטוחה ושקטה, שתשרת אתכם ואת משפחתכם על הצד הטוב ביותר.

פרק 1: יסודות המימון לגיל השלישי – מהי משכנתא הפוכה ומהי משכנתא פנסיונית?

לפני שנצלול להשוואה המעמיקה, חשוב ליישר קו ולהגדיר באופן ברור ותמציתי כל אחד מהמוצרים. הבנת המהות הבסיסית של כל פתרון היא השלב הראשון וההכרחי בדרך לקבלת החלטה נכונה.

משכנתא הפוכה: להפוך את הבית לכסף, בלי החזר חודשי

משכנתא הפוכה, כשמה כן היא, פועלת באופן הפוך ממשכנתא רגילה. במקום לקבל הלוואה כדי לקנות בית ולהחזיר אותה בתשלומים חודשיים, אתם מקבלים הלוואה על בסיס בית שכבר נמצא בבעלותכם, ולרוב אינכם נדרשים להחזיר אותה בתשלומים חודשיים כלל.

- מהות: הלוואה לכל מטרה הניתנת לבני 55 או 60 ומעלה (תלוי בגוף המממן), כנגד שיעבוד נכס מגורים שבבעלותם המלאה.

- מאפיין מרכזי: היעדר החזרים חודשיים. הלווים יכולים להמשיך לגור בביתם כל חייהם מבלי לשלם דבר. סכום ההלוואה (הקרן) והריבית שנצברת עליה נפרעים במועד עתידי – בדרך כלל לאחר פטירת אחרון הלווים או בעת מכירת הנכס או מעבר קבוע לדיור מוגן.

- מי מציע: המוצר מוצע בעיקר על ידי גופים חוץ-בנקאיים, לרוב חברות ביטוח גדולות כמו הראל, כלל, הפניקס, איילון, וכן גופי מימון נוספים.

- אופן קבלת הכסף: ניתן לקבל את סכום ההלוואה כולו בפעימה אחת, או כקצבה חודשית קבועה, או למשוך חלקים ממנו לפי הצורך.

הרעיון המרכזי הוא לאפשר לאוכלוסייה המבוגרת "להנזיל" את ההון שצברו בנדל"ן כדי לממן את צרכיהם המשתנים, מבלי לפגוע ביכולתם להמשיך ולהתגורר בביתם.

משכנתא פנסיונית: החלופה הבנקאית הגמישה

משכנתא פנסיונית היא מוצר ייחודי שפותח והושק על ידי בנק מזרחי-טפחות, ומהווה למעשה את התשובה של המערכת הבנקאית למשכנתא ההפוכה של חברות הביטוח. היא נועדה לתת מענה לאותם צרכים של הגיל השלישי, אך במעטפת בנקאית ותוך מתן גמישות רבה יותר.

- מהות: הלוואה לכל מטרה כנגד שיעבוד נכס קיים, המוצעת על ידי בנק מזרחי-טפחות. היא מוגדרת כ"חלופה בנקאית גמישה למשכנתא הפוכה".

- מאפיין מרכזי: גמישות גבוהה במסלולי קבלת הכסף ובאפשרויות ההחזר. בניגוד למשכנתא הפוכה הקלאסית, כאן יש מגוון אפשרויות: קבלת סכום חד-פעמי, קצבה חודשית, או אפילו שימוש בכרטיס חיוב מיוחד למשיכות גמישות. בנוסף, ניתן לבחור לדחות את כל התשלומים, לשלם רק את הריבית החודשית, או להתחיל בהחזר מלא לאחר תקופה מסוימת.

- מי מציע: באופן בלעדי, בנק מזרחי-טפחות.

- מגבלת זמן: בניגוד למשכנתא הפוכה שהיא "לכל החיים", משכנתא פנסיונית היא הלוואה המוגבלת בזמן, בדרך כלל לתקופה של עד 30 שנה

המשכנתא הפנסיונית מנסה לשלב בין העולמות: מצד אחד, האפשרות לקבל כסף נזיל על חשבון הבית ללא לחץ תזרימי מידי, ומצד שני, שמירה על מסגרת בנקאית מוכרת עם אפשרויות שליטה ובקרה רבות יותר על החוב.

פרק 2: משכנתא הפוכה מול פנסיונית – ניתוח השוואתי וההבדלים שאתם חייבים להכיר

כעת, לאחר שהבנו את הבסיס, הגיע הזמן לצלול לעומק ההבדלים. זהו לב המאמר, והנקודות שנפרט כאן הן אלו שיכריעו איזו אפשרות מתאימה יותר למצבכם הייחודי. הבחירה הנכונה תלויה בהבנה מדויקת של ההשלכות של כל פרמטר על התכנון הפיננסי והמשפחתי שלכם.

השוואה לפי פרמטרים קריטיים

ערכנו עבורכם טבלת השוואה מפורטת, ולאחריה נרחיב על כל אחד מהסעיפים ונסביר את משמעותו הפרקטית עבורכם.

| פרמטר | משכנתא הפוכה | משכנתא פנסיונית | המשמעות עבורכם (הלווים) |

|---|---|---|---|

| הגוף המלווה | חברות ביטוח וגופים חוץ-בנקאיים | בנק (מזרחי-טפחות) | פיקוח רגולטורי שונה, תהליכי אישור שונים, תרבות ארגונית אחרת. |

| גיל מינימלי | לרוב 60+, לעיתים 55+ (הגיל הקובע הוא של הצעיר מבני הזוג) | גמיש יותר, ניתן לקבל גם מתחת לגיל 60 במקרים מסוימים | קובע את זכאותכם הבסיסית לכל אחד מהמוצרים. |

| תקופת ההלוואה | לכל החיים (Lifetime) – אין תאריך סיום מוגדר | מוגבלת בזמן (לרוב עד 15 או 30 שנה) | משפיע על תכנון ארוך טווח ועל מועד פירעון החוב. |

| אפשרויות החזר | לרוב אין החזר חודשי כלל. החוב (קרן+ריבית) נדחה לסוף. | גמישות גבוהה: דחיית תשלומים, תשלום ריבית בלבד, החזר חלקי/מלא. | שליטה על צבירת הריבית. מסלול ללא החזר מגדיל משמעותית את החוב הסופי. |

| מעמד הילדים/יורשים | מעורבים בתהליך אך אינם ערבים לחוב. | לרוב נדרשים להיות לווים נוספים או ערבים לחוב. | רמת האחריות המשפטית והמעורבות של הדור הבא. |

| עמלות פירעון מוקדם | בדרך כלל אין קנסות או עמלות פירעון מוקדם. | עשויות לחול עמלות פירעון מוקדם, בדומה למשכנתא רגילה. | הגמישות שלכם לסלק את ההלוואה אם תקבלו כסף ממקור אחר (ירושה, מכירת נכס אחר). |

| קביעת סכום ההלוואה | נגזרת ישירה מגיל הלווה ומשווי הנכס (אחוז מימון עולה עם הגיל). | תלוי ביכולת החזר (אם יש), שווי נכס ורגולציה בנקאית. אין קשר ישיר בין גיל לאחוז המימון. | כמה כסף תוכלו לקבל בפועל בכל אחד מהמסלולים. |

| בחינת יכולת החזר | אין צורך להוכיח יכולת החזר או הכנסה. | כפוף לנהלי בנק ישראל, נדרשת בחינת אשראי ויכולת החזר מסוימת. | האם אתם עומדים בתנאי הסף של הבנק. |

ההבדלים:

1. נותן האשראי (הגוף המלווה):

ההבדל הבסיסי ביותר. משכנתא הפוכה היא מוצר של שוק ההון, המוצע על ידי חברות ביטוח המפוקחות על ידי רשות שוק ההון, ביטוח וחיסכון. משכנתא פנסיונית היא מוצר בנקאי, הכפוף לרגולציה המחמירה של בנק ישראל. המשמעות ללקוח: התהליכים שונים. בנקים נוטים להיות שמרניים יותר, עם דרישות רגולטוריות נוקשות יותר כמו בחינת יכולת החזר . חברות הביטוח, מנגד, מתמקדות בעיקר בשווי הנכס ובגיל הלווה כבטוחות המרכזיות, ולכן אינן דורשות הוכחת הכנסה. הדבר פותח את האפשרות גם למי שהכנסתם נמוכה מאוד.

2. תקופת ההלוואה:

משכנתא הפוכה היא הלוואה "לכל החיים" (Lifetime). אין לה תאריך סיום, והיא נפרעת רק עם עזיבת הנכס. משכנתא פנסיונית, לעומת זאת, היא הלוואה לתקופה קצובה בזמן, למשל עד 30 שנה. המשמעות ללקוח: זהו הבדל קריטי בתפיסה. משכנתא הפוכה מיועדת למי שרוצה פתרון סופי, ללא "שעון עצר". משכנתא פנסיונית מתאימה יותר למי שצריך פתרון גישור לתקופה מסוימת, או למי שמעדיף מסגרת זמן ברורה לפירעון החוב, גם אם הוא יידחה לסוף התקופה.

3. מעמד הילדים/היורשים:

זהו אולי ההבדל הרגיש והמשמעותי ביותר עבור משפחות רבות. במשכנתא הפוכה, הילדים נדרשים להיות מודעים לתהליך ולחתום על מסמך המאשר את הבנתם, אך הם אינם צד להלוואה ואינם ערבים לה. החוב יסולק מהעיזבון, והם אינם נושאים באחריות אישית. במשכנתא פנסיונית, הבנק לרוב דורש שהילדים יהיו "לווים נוספים" או "ערבים" להלוואה. המשמעות ללקוח: במשכנתא פנסיונית, הילדים הופכים לחייבים משפטית כלפי הבנק. הדבר עלול להשפיע על דירוג האשראי שלהם ועל יכולתם לקחת הלוואות בעתיד. במשכנתא הפוכה, האחריות נשארת על הנכס בלבד. זוהי נקודה הדורשת שיח פתוח וכנה בתוך המשפחה.

4. סכום ההלוואה ואופן קביעתו:

במשכנתא הפוכה, הסכום המקסימלי שניתן לקבל הוא פונקציה ישירה של שני גורמים: שווי הנכס וגיל הלווה (הצעיר מבניהם). ככל שהלווה מבוגר יותר, כך אחוז המימון (LTV – Loan to Value) שיוכל לקבל משווי הנכס יהיה גבוה יותר. המשמעות ללקוח: הנוסחה שקופה וברורה. ניתן לדעת מראש כמה כסף אפשר לקבל. לדוגמה, לפי נתוני חברת הראל, בגיל 60 ניתן לקבל כ-15% משווי הנכס, ובגיל 90 ניתן להגיע עד 50%. מקור: הראל ביטוח ופיננסים. במשכנתא פנסיונית, הסכום פחות תלוי בגיל ויותר בשיקולי הבנק, הכוללים גם את יכולת ההחזר העתידית ואת מעורבות הילדים.

פרק 3: שאלות נפוצות (וחששות לגיטימיים) של לווים

האם אני מאבד את הבעלות על הבית?

תשובה קצרה: לא.

תשובה ארוכה: זוהי אחת התפיסות המוטעות הנפוצות ביותר. בשני המסלולים, הן במשכנתא הפוכה והן בפנסיונית, הבית נשאר בבעלותכם המלאה והבלעדית. אתם ממשיכים להיות רשומים כבעלים בטאבו, אתם יכולים להמשיך לגור בו, לשפץ אותו, להשכיר חלק ממנו (בכפוף לאישור) – הוא שלכם לכל דבר ועניין. מה שקורה בפועל הוא רישום שיעבוד (הערת אזהרה) על הנכס לטובת הגוף המלווה, בדיוק כפי שקורה בכל משכנתא רגילה. השעבוד הוא הבטוחה של המלווה לקבלת כספו בחזרה בעתיד, אך הוא אינו פוגע בבעלותכם.

למה אני יכול להשתמש בכסף?

תשובה: לכל מטרה, ללא פיקוח.

הגופים המממנים אינם מתערבים בשימוש שאתם עושים בכסף. הכסף הוא שלכם ואתם יכולים להשתמש בו כראות עיניכם. המטרות הנפוצות ביותר שאני נתקל בהן כוללות:

- עזרה לילדים ולנכדים: לרוב עבור רכישת דירה, סגירת חובות או פתיחת עסק.

- שמירה על רמת חיים: הגדלת ההכנסה החודשית הפנויה לכיסוי הוצאות שוטפות.

- הוצאות רפואיות וסיעודיות: מימון טיפולים, תרופות, מטפל/ת או התאמת הבית לצרכים רפואיים.

- מעבר לדיור מוגן: שימוש בכסף למימון הכניסה והשהות בדיור מוגן, בזמן שהבית המקורי מושכר ומייצר הכנסה נוספת.

- שיפוץ והנגשת הבית: התאמת הבית לגיל המבוגר, למשל הוספת מעלון, שיפוץ חדר האמבטיה ועוד.

- מימוש חלומות: טיול גדול לחו"ל, רכישת רכב חדש, או כל מטרה אחרת שתשפר את איכות חייכם.

מה קורה לאחר פטירת אחרון הלווים?

זוהי שאלה קריטית הנוגעת ישירות ליורשים. התהליך די סטנדרטי ברוב הגופים: לאחר פטירת אחרון הלווים (במקרה של זוג), ליורשים ניתנת בדרך כלל תקופת זמן של שנה לפרוע את ההלוואה. עומדות בפניהם שלוש אפשרויות עיקריות:

- מכירת הנכס: היורשים מוכרים את הבית בשוק החופשי. מתמורת המכירה הם מחזירים את יתרת החוב (קרן+ריבית) לגוף המלווה, ואת כל היתרה שנותרת הם מקבלים לידיהם כירושה.

- פירעון ממקורות אחרים: אם היורשים מעוניינים לשמור על הנכס המשפחתי, הם יכולים לפרוע את החוב במלואו מכספם (חסכונות, ירושה אחרת וכו'). לאחר סילוק החוב, השיעבוד מוסר והנכס נקי.

- מיחזור החוב: היורשים יכולים לקחת משכנתא רגילה על שמם כנגד הנכס, ולהשתמש בכספי המשכנתא החדשה כדי לסלק את חוב המשכנתא ההפוכה/פנסיונית.

חשוב להדגיש: היורשים אינם "יורשים חוב" במובן האישי. הם יורשים נכס משועבד. אחריותם מוגבלת לשווי הנכס.

מהו הסיכון הגדול ביותר? – סכנת ה"ריבית דריבית"

תשובה: זהו הסיכון הפיננסי המרכזי, והסיבה מספר אחת מדוע חובה לקבל ייעוץ מקצועי.

כאשר אתם לוקחים הלוואה ולא משלמים את הריבית החודשית, הריבית שלא שולמה מתווספת לקרן ההלוואה. בחודש הבא, אתם תשלמו ריבית לא רק על הקרן המקורית, אלא גם על הריבית שהצטברה. זהו אפקט ה"ריבית דריבית" (ריבית על ריבית), והוא גורם לחוב לצמוח באופן מעריכי לאורך זמן.

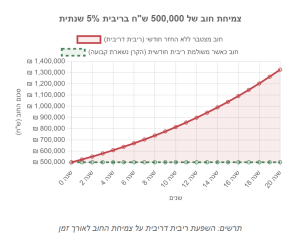

בואו נראה דוגמה מספרית פשוטה להמחשה, כפי שמצוין באחד המקורות: נניח שלקחתם הלוואה של 500,000 ש"ח בריבית שנתית של 5% (לצורך הדוגמה), ואתם לא משלמים דבר. לאחר 15 שנים, החוב שלכם לא יהיה 500,000 ש"ח + ריבית, אלא יצמח לסכום של כ-1,040,000 ש"ח! החוב יותר מהכפיל את עצמו.

המשמעות ללקוח: אי תשלום חודשי הוא נוח מאוד לתזרים, אך יש לו מחיר כבד בדמות שחיקת הירושה העתידית. התרשים הבא ממחיש את ההבדל הדרמטי בין צמיחת החוב במסלול ללא תשלומים כלל (ריבית דריבית) לבין מסלול בו משלמים את הריבית החודשית (החוב נשאר קבוע).

האם צריך ביטוח חיים?

תשובה: לרוב לא במשכנתא הפוכה, אך תמיד נדרש ביטוח מבנה.

במשכנתא רגילה, הבנק דורש מהלווים לרכוש ביטוח חיים כדי להבטיח שבמקרה פטירה, חברת הביטוח תסלק את יתרת ההלוואה. במשכנתא הפוכה, המודל שונה. הבטוחה המרכזית היא הנכס עצמו, ולכן רוב הגופים אינם דורשים ביטוח חיים, מה שמוזיל את העלויות הנלוות וחוסך את הצורך בהצהרות בריאות. במשכנתא פנסיונית, כתלות במסלול ובשיקולי הבנק, ייתכן שתידרש בחינה של הנושא. מה שכן נדרש בשני המקרים הוא ביטוח מבנה לנכס, כדי להבטיח שהבטוחה של הגוף המלווה (הבית) מוגנת מפני נזקים כמו שריפה או רעידת אדמה.

מה קורה אם ערך הבית יורד ואינו מכסה את החוב?

תשובה: במשכנתא הפוכה, לרוב אתם והיורשים שלכם מוגנים.

זהו חשש לגיטימי, במיוחד בתקופות של אי ודאות בשוק הנדל"ן. מה יקרה אם בעוד 20 שנה, החוב המצטבר יהיה גבוה יותר משווי הבית? במשכנתאות הפוכות, קיים מנגנון הגנה חשוב הנקרא "Non-Recourse Loan" (הלוואה ללא זכות חזרה). המשמעות: החוב מוגבל לשווי הנכס במועד המימוש. גם אם שווי הבית יצנח והחוב יהיה גבוה ממנו, הגוף המלווה יקבל רק את מה שניתן לקבל ממכירת הבית, והוא לא יוכל לבוא בדרישות נוספות ליורשים או לעיזבון. ההפסד, במקרה כזה, הוא של הגוף המלווה. זוהי הגנה משמעותית מאוד עבור הלווים והיורשים שלהם. יש לוודא שהסעיף הזה קיים ומפורט בחוזה ההלוואה.

פרק 4: לא מחליטים לבד – מדוע ייעוץ מקצועי הוא קריטי בבחירה בין משכנתא הפוכה לפנסיונית?

אם הגעתם עד לכאן, אתם בוודאי מבינים שהבחירה בין משכנתא הפוכה לפנסיונית אינה פשוטה. היא רצופה בפרטים קטנים, בהבדלים דקים ובהשלכות ארוכות טווח. אין כאן "פתרון קסם" או מוצר אחד ש"נכון" לכולם. ההחלטה הטובה ביותר עבורכם תלויה במארג שלם של גורמים אישיים ומשפחתיים.

נקודות למחשבה לפני שמחליטים:

- מהי מטרת הכסף? האם אתם צריכים סכום גדול וחד-פעמי, או תוספת קבועה להכנסה החודשית?

- מהו מצבכם המשפחתי? מהי רמת המעורבות הרצויה של הילדים בתהליך ובאחריות? האם הם יכולים ומוכנים להיות ערבים?

- מהן תוכניותיכם לעתיד? האם אתם מתכננים להישאר בבית כל חייכם, או שמעבר לדיור מוגן הוא אפשרות ריאלית בעתיד?

- מהי רמת השליטה שתרצו על החוב? האם אתם מעדיפים "שקט נפשי" מוחלט ללא תשלומים, או שחשוב לכם לשלוט בצבירת הריבית ולשלם אותה מדי חודש?

כאן בדיוק נכנס לתמונה התפקיד של יועץ משכנתאות אובייקטיבי ומנוסה. בניגוד לנציג המכירות של חברת הביטוח או לבנקאי בסניף, שמטרתם למכור לכם את המוצר של הארגון שלהם, יועץ חיצוני עובד עבורכם. תפקידו הוא לפרוס בפניכם את כל האפשרויות, להסביר את היתרונות והחסרונות של כל אחת, ולסייע לכם לבחור את הפתרון המדויק ביותר לצרכים שלכם.

היתרון של עדי שטרן ופירמת 'שטרן משכנתאות'

עם ניסיון של 14 שנים בשוק המימון והמשכנתאות בישראל, צברתי היכרות עמוקה לא רק עם המוצרים עצמם, אלא גם עם ה-DNA של כל אחד מהגופים המממנים. אני יודע מהן נקודות החוזק והתורפה של כל הצעה, היכן ניתן להתמקח על הריביות והתנאים, וכיצד להתאים את הפתרון למצב הייחודי של כל משפחה.

הניסיון הזה מתורגם עבורכם ליתרונות ממשיים:

- ראייה רחבה ואובייקטיבית: אני לא "שבוי" של אף גוף. אני מציג לכם את התמונה המלאה, כולל הצעות מחברות הביטוח ומהבנק, ומנתח אותן באופן שקוף.

- הבנת האותיות הקטנות: אני יודע לקרוא את החוזים, לזהות סעיפים בעייתיים, להסביר את המשמעות ארוכת הטווח של סוגי הריביות השונות (קבועה, משתנה, צמודה למדד) ולנהל עבורכם את הסיכונים.

- כוח מיקוח: בזכות מאות התיקים שליוויתי, יש לי את היכולת לנהל משא ומתן יעיל מול הגופים המממנים כדי להשיג עבורכם את התנאים הטובים ביותר האפשריים.

- ליווי אישי ומשפחתי: אני מבין שההחלטה היא לא רק כלכלית, אלא גם רגשית ומשפחתית. אני כאן כדי להקשיב, לענות על כל שאלה, וללוות אתכם ואת ילדיכם יד ביד לאורך כל התהליך, עד לקבלת הכסף.

הגיע הזמן להפוך את הנכס שלכם למקור של שקט נפשי

החלטה על משכנתא הפוכה או פנסיונית היא אחת ההחלטות הפיננסיות החשובות שתקבלו בגיל השלישי. אל תעשו אותה על סמך פרסומת או תחושת בטן. מגיע לכם לקבל החלטה מושכלת, המבוססת על ידע, ניסיון וליווי מקצועי.

אני מזמין אתכם ליצור קשר עם פירמת 'שטרן משכנתאות' לפגישת ייעוץ ראשונית, ללא כל התחייבות. בפגישה נכיר, נבין לעומק את הצרכים והמטרות שלכם, ונבנה יחד את מפת הדרכים לפתרון המימון המדויק, הבטוח והמשתלם ביותר עבורכם ועבור עתיד משפחתכם.

______________________________________________________________________________________________________________

5 שאלות ותשובות מרכזיות

1. מה ההבדל העיקרי בין משכנתא הפוכה למשכנתא פנסיונית?

תשובה: ההבדל המרכזי הוא בגוף המלווה ובמבנה ההלוואה. משכנתא הפוכה מוצעת על ידי חברות ביטוח, היא "לכל החיים" ללא תאריך סיום, והיורשים אינם ערבים לחוב. משכנתא פנסיונית מוצעת על ידי בנק מזרחי-טפחות, מוגבלת בזמן (עד 30 שנה), ולרוב דורשת מעורבות של הילדים כערבים. המשכנתא הפנסיונית מציעה גמישות רבה יותר באפשרויות ההחזר.

2. האם אני מאבד את הבעלות על הבית בשני המסלולים?

תשובה: לא! בשני המסלולים הבית נשאר בבעלותכם המלאה. אתם ממשיכים להיות רשומים בטאבו כבעלים, יכולים לגור בבית, לשפץ אותו ואפילו להשכיר חלקים ממנו. מה שקורה הוא רישום שיעבוד על הנכס לטובת הגוף המלווה, בדיוק כמו בכל משכנתא רגילה – זוהי הבטוחה שלהם לקבלת הכסף בחזרה.

3. מהו הסיכון של "ריבית דריבית" וכיצד ניתן להתמודד איתו?

תשובה: כאשר לא משלמים את הריבית החודשית, היא מתווספת לקרן ההלוואה ובחודש הבא משלמים ריבית גם על הריבית שצברה. זה גורם לחוב לצמוח באופן מעריכי – למשל, הלוואה של 500,000 ש"ח יכולה להפוך לחוב של מעל מיליון ש"ח תוך 15 שנה. הפתרון: במשכנתא פנסיונית ניתן לבחור לשלם רק את הריבית החודשית ולמנוע צבירה זו.

4. מה קורה ליורשים לאחר פטירת הלווים?

תשובה: ליורשים יש שלוש אפשרויות עיקריות: (1) מכירת הבית וסילוק החוב מתמורת המכירה, כשהיתרה נשארת אצלם, (2) פירעון החוב ממקורות אחרים (חסכונות, ירושה) ושמירה על הבית, או (3) לקיחת משכנתא רגילה חדשה לסילוק החוב הקיים. חשוב: היורשים לא "יורשים חוב" אישי – אחריותם מוגבלת לשווי הנכס.

5. איך קובעים כמה כסף ניתן לקבל בכל מסלול?

תשובה: במשכנתא הפוכה, הסכום תלוי ישירות בגיל הלווה ובשווי הנכס – ככל שמבוגרים יותר, כך אחוז המימון גבוה יותר. במשכנתא פנסיונית, הבנק בוחן גם את יכולת ההחזר, מעורבות הילדים ושיקולים נוספים. במשכנתא הפוכה אין צורך להוכיח הכנסה, ואילו במשכנתא פנסיונית יש בחינת אשראי כמו בהלוואה רגילה.