מאת: עדי שטרן, יועץ משכנתאות מומחה.

רכישת דירה היא כנראה העסקה הגדולה והמשמעותית ביותר שתעשו בחייכם. המשכנתא שתלווה אתכם היא התחייבות פיננסית ארוכת טווח, והחלטות שתקבלו היום ישפיעו על רווחתכם הכלכלית בעשורים הבאים. המטרה שלי היא להפוך את המורכב לפשוט, לתת לכם כלים מעשיים ולהבטיח שתיגשו לתהליך בביטחון ובידיעה שאתם עושים את הבחירה הנכונה ביותר עבורכם.

חלק 1: שלב ההתכנות – האם אני בכלל מוכן?

לפני שצוללים למסלולים, ריביות ומשא ומתן, השאלות הראשונות והחשובות ביותר עוסקות בבסיס: הכסף שלכם והיכולת שלכם לעמוד בהתחייבות.

שאלה #1: כמה הון עצמי אני באמת צריך?

זו שאלת הפתיחה הקלאסית, והתשובה לה קריטית. הון עצמי הוא הסכום הכספי הנזיל שברשותכם, שאינו מגיע מהלוואת המשכנתא. בנק ישראל קבע מגבלות ברורות על שיעור המימון שהבנקים יכולים להעניק, מה שקובע את דרישת ההון העצמי המינימלית.

שיעורי המימון המרביים נגזרים מסטטוס הרוכש:

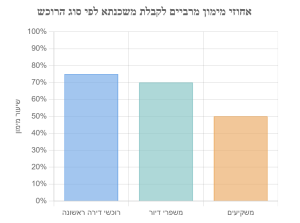

- רוכשי דירה ראשונה ויחידה: זכאים לקבל עד 75% מימון משווי הנכס. המשמעות היא שעליכם להביא מהבית הון עצמי של 25% לפחות.

- משפרי דיור (מוכרים דירה קיימת ורוכשים אחרת): זכאים לקבל עד 70% מימון. כלומר, נדרש הון עצמי של 30% לפחות.

- משקיעים (רוכשי דירה שנייה ומעלה): יכולים לקבל עד 50% מימון בלבד, ונדרשים להון עצמי של 50%.

נקודה חשובה: הבנק יחשב את אחוז המימון מהשווי הנמוך מבין מחיר החוזה לבין הערכת השמאי מטעמו. אם חתמתם על חוזה לרכישת דירה ב-2 מיליון ש"ח, אך השמאי העריך אותה ב-1.9 מיליון ש"ח, הבנק יתייחס לשווי של 1.9 מיליון ש"ח לצורך חישוב המשכנתא.

התרשים מציג את שיעור המימון המרבי שהבנק מעניק. היתרה היא ההון העצמי הנדרש.

שאלה #2: כמה משכנתא אוכל לקבל ומה יהיה ההחזר החודשי?

לאחר שהבנו את דרישת ההון העצמי, השאלה הבאה היא מה גובה המשכנתא שהבנק יסכים לאשר לנו. הבנק בוחן בעיקר את יכולת ההחזר שלכם. הכלל המנחה הוא שההחזר החודשי על המשכנתא (בתוספת הלוואות קיימות) לא יעלה על כ-35%-40% מסך ההכנסה הפנויה (נטו) של משק הבית.

איך מחשבים את זה?

- סכמו את כל ההכנסות נטו שלכם (ושל בן/בת הזוג).

- הפחיתו התחייבויות קיימות (החזר חודשי על הלוואות שתקופתן עולה על 18 חודשים).

- מהסכום שנותר, הבנק יאשר החזר חודשי של עד 40%.

ככלל אצבע, ניתן להעריך שהחזר חודשי על כל 100,000 ש"ח משכנתא לתקופה של 30 שנה יעמוד על כ-500-550 ש"ח (הסכום משתנה בהתאם לריביות ולתמהיל). כלומר, על משכנתא של מיליון שקלים, צפו להחזר חודשי של כ-5,000-5,500 ש"ח.

אזהרה: רק כי הבנק מוכן לתת לכם סכום מסוים, זה לא אומר שכדאי לקחת אותו. תכננו את ההחזר כך שתוכלו להמשיך לחיות בנוחות ולא תהיו "חנוקים" כלכלית.

חלק 2: שלב הביצוע – איך מתחילים את התהליך?

אחרי שהבנו את המסגרת הפיננסית, הגיע הזמן לצעדים המעשיים. סדר הפעולות כאן הוא קריטי ויכול למנוע טעויות יקרות.

שאלה #3: מה הצעד הראשון – חתימה על חוזה או קבלת אישור עקרוני?

התשובה היא חד משמעית: קודם כל מקבלים אישור עקרוני מהבנק, ורק אז חותמים על חוזה רכישה.

אישור עקרוני הוא מסמך רשמי מהבנק המצהיר על נכונותו העקרונית להעמיד לכם הלוואה בסכום המבוקש, בכפוף לבדיקת הנכס הספציפי. קבלת אישור זה לפני חתימה על חוזה מונעת מצב קטסטרופלי שבו אתם מחויבים לרכישה, אך הבנק מסרב לתת לכם משכנתא, מה שעלול להוביל להפרת חוזה ולקנסות כבדים.

כדי לקבל אישור עקרוני, תצטרכו להציג מסמכים בסיסיים כמו תעודות זהות, שלושה תלושי שכר אחרונים ודפי חשבון בנק. . האישור עצמו תקף בדרך כלל ל-45 ימים. מומלץ בחום לפנות למספר בנקים במקביל כדי לקבל מספר אישורים עקרוניים. זה ייתן לכם כוח מיקוח משמעותי בשלב המשא ומתן על הריביות.

שאלה #4: מה זה "תמהיל משכנתא" ואיך בונים אחד נכון?

תמהיל המשכנתא הוא למעשה "סל" ההלוואות שלכם. במקום לקחת את כל סכום המשכנתא במסלול אחד, מפצלים אותו למספר מסלולים שונים, שלכל אחד מהם מאפייני ריבית, הצמדה וגמישות שונים. בניית תמהיל נכון היא אמנות המשלבת בין פיזור סיכונים להתאמה אישית לצרכים וליכולות שלכם.

המסלולים העיקריים הם:

- ריבית פריים: ריבית משתנה הצמודה לריבית בנק ישראל. מסלול גמיש מאוד, לרוב ללא קנסות יציאה, אך חשוף לשינויים בריבית בנק ישראל.

- ריבית קבועה לא צמודה (קל"צ): ההחזר החודשי קבוע וידוע מראש לכל אורך חיי המסלול. מסלול יציב ובטוח, אך עלול לכלול עמלת פירעון מוקדם גבוהה אם הריבית במשק תרד.

- ריבית משתנה כל X שנים (צמודה או לא צמודה): הריבית מתעדכנת בתחנות יציאה קבועות (למשל, כל 5 שנים). מסלול המשלב בין יציבות לטווח קצר לבין התאמה לתנאי השוק בטווח הארוך.

בנק ישראל קבע כללי רגולציה לתמהיל: לפחות שליש (33.3%) מסכום המשכנתא חייב להיות במסלול בריבית קבועה, ולא יותר משני שליש (66.6%) יכול להיות במסלולים בריבית משתנה (כולל מסלול הפריים). . תמהיל מומלץ לשנת 2025-2026 עשוי לכלול שילוב של כשליש פריים, שליש קל"צ לתקופה בינונית, ושליש נוסף במסלול משתנה או קבועה צמודה, בהתאם לפרופיל הסיכון שלכם.

חלק 3: צלילה לפרטים ומניעת טעויות

השטן, כמו שאומרים, נמצא בפרטים הקטנים. הבנה של המונחים והימנעות ממלכודות נפוצות יכולה לחסוך לכם עשרות ומאות אלפי שקלים.

שאלה #5: האם הריבית היא הדבר הכי חשוב?

רבים נוטים להתמקד אך ורק בגובה הריבית, אך זו טעות. הריבית היא פרמטר חשוב, אך היא רק חלק אחד מהפאזל. . ישנם גורמים נוספים, לא פחות חשובים, שיש לקחת בחשבון:

- סוג ההצמדה: האם קרן ההלוואה צמודה למדד המחירים לצרכן? הלוואה צמודה עשויה להתחיל עם ריבית נמוכה יותר, אך בתקופות אינפלציה הקרן (ולכן גם ההחזר) עלולה לתפוח משמעותית.

- עמלות פירעון מוקדם: מה יקרה אם תרצו לסלק חלק מהמשכנתא או למחזר אותה בעתיד? מסלולים מסוימים, בעיקר קל"צ, עלולים לגרור קנסות גבוהים שיכבלו אתכם.

- גמישות: האם התמהיל מאפשר לכם גמישות לשינויים עתידיים בחיים? (הרחבת המשפחה, שינוי קריירה). מסלול הפריים, למשל, מציע גמישות גבוהה.

- לוח סילוקין: רוב המשכנתאות ניתנות לפי "לוח שפיצר" (החזר חודשי קבוע), אך קיים גם "קרן שווה" (החזר גבוה בהתחלה שיורד עם הזמן). "קרן שווה" חסכוני יותר בסך התשלומים לבנק, אך דורש יכולת החזר גבוהה יותר בשנים הראשונות.

שאלה #6: מהן הטעויות הנפוצות ביותר שכדאי להימנע מהן?

מניסיוני, רוב הטעויות נובעות מחוסר ידע או תכנון לקוי. הנה חמש הטעויות הקריטיות ביותר שכדאי לכם להימנע מהן:

- אי ביצוע סקר שוק: לקבל את ההצעה הראשונה מהבנק "שלכם" זו טעות קלאסית. השוואת הצעות ממספר בנקים היא חובה ויכולה לחסוך הון.

- התעלמות מהוצאות נלוות: המשכנתא היא לא ההוצאה היחידה. יש לכלול בתקציב גם עלויות כמו עורך דין, שמאי, דמי פתיחת תיק, ביטוח משכנתא, מתווך ועוד.

- בחירת תמהיל לא מתאים: בחירת תמהיל "מהמדף" שהבנקאי מציע, מבלי להתאימו למצבכם הפיננסי, לתכניות העתידיות שלכם ולסבילותכם לסיכון.

- פריסת המשכנתא לתקופה ארוכה מדי ללא צורך: פריסה ל-30 שנה מקטינה את ההחזר החודשי, אך מגדילה דרמטית את סך הריבית שתשלמו לאורך השנים. יש למצוא את האיזון הנכון בין החזר חודשי נוח לבין تقليل עלות ההלוואה הכוללת.

- חוסר תכנון לטווח ארוך: המשכנתא היא מרתון, לא ספרינט. חשוב לחשוב על שינויים צפויים (ילדים, החלפת עבודה) ולבנות תמהיל שיוכל להתמודד איתם.

חלק 4: קבלת עזרה מקצועית

התהליך מורכב, והידע הנדרש רב. זה טבעי לחפש עזרה, והשאלה היא רק ממי ואיך.

שאלה #7: האם כדאי לקחת יועץ משכנתאות?

זו שאלה שאני נשאל כל הזמן. התשובה הקצרה היא: ברוב המוחלט של המקרים, כן. יועץ משכנתאות טוב ומקצועי הוא לא הוצאה, אלא השקעה שמחזירה את עצמה, ולרוב פי כמה.

היתרונות בולטים:

- חיסכון כספי: יועץ מנוסה מכיר את המערכת הבנקאית מבפנים, יודע לנהל משא ומתן אפקטיבי ולהשיג ריביות ותנאים טובים יותר, מה שיכול לחסוך לכם עשרות ומאות אלפי שקלים.

- חיסכון בזמן ובבירוקרטיה: תהליך לקיחת המשכנתא כרוך בהמון ניירת, טפסים וריצות. יועץ מרכז את כל התהליך וחוסך לכם זמן יקר וכאבי ראש.

- ראייה אסטרטגית: מעבר להשגת הריבית הנמוכה ביותר, יועץ בונה עבורכם תמהיל אסטרטגי המותאם אישית למטרותיכם ארוכות הטווח.

כמובן, ניתן ללמוד את הנושא לבד, אך הדבר דורש זמן ומאמץ רב. בעסקה הגדולה של חייכם, שכירת איש מקצוע שזו המומחיות שלו היא לרוב ההחלטה הכלכלית הנבונה ביותר.

שאלה #8: איפה אפשר למצוא מידע אמין ולקבל ייעוץ ברשת?

הרשת מוצפת במידע, וחשוב לדעת לסנן. ישנם מספר מקורות שיכולים לעזור:

- פורומים וקבוצות פייסבוק: קיימות קבוצות פייסבוק רבות ופורומים פעילים (כמו הפורום למשכנתא בפייסבוק) שבהם ניתן לשאול שאלות, לשתף תמהילים ולקבל רעיונות.

- בלוגים מקצועיים: אתרים כמו "משכנתאמן" או "TheMarker" מציעים מדריכים ומאמרים מעמיקים.

חשוב לזכור: יש לקחת את העצות מהרשת בעירבון מוגבל. כל מקרה הוא ייחודי, ומה שנכון לאדם אחד לא בהכרח נכון לאחר. ייעוץ כללי ברשת אינו תחליף לייעוץ אישי ומקצועי המתבסס על הנתונים הספציפיים שלכם.

סיכום ומסקנות לקראת 2026

תהליך לקיחת משכנתא יכול להיראות מאיים, אך עם הכנה נכונה, הוא הופך לבהיר וניתן לניהול. המפתח להצלחה טמון בשלושה עקרונות:

- הכנה מוקדמת: הבינו את היכולות הפיננסיות שלכם, הגדירו תקציב וקבלו אישור עקרוני לפני שאתם מתחייבים.

- ידע הוא כוח: למדו את המושגים, הבינו את ההבדלים בין המסלולים ואל תתמקדו רק בריבית.

- אל תהססו לבקש עזרה: זו העסקה הגדולה בחייכם. ליווי של יועץ משכנתאות מומחה יבטיח שתקבלו את התנאים הטובים ביותר ויעניק לכם שקט נפשי לאורך שנים.

אני מקווה שמדריך זה עשה לכם סדר וענה על השאלות המרכזיות. הדרך לדירה שלכם מתחילה כאן, בצעדים קטנים ובטוחים.

מרגישים שאתם צריכים ליווי אישי? אני וצוות "שטרן משכנתאות" נשמח לעמוד לרשותכם, לבנות עבורכם את התמהיל המדויק וללוות אתכם כל הדרך אל המפתח.

_______________________________________________________________________________________________________

5 שאלות ותשובות מרכזיות

1. כמה הון עצמי אני באמת צריך למשכנתא?

התשובה תלויה בסטטוס שלכם:

- רוכשי דירה ראשונה: 25% הון עצמי (הבנק מממן עד 75%)

- משפרי דיור: 30% הון עצמי (הבנק מממן עד 70%)

- משקיעים: 50% הון עצמי (הבנק מממן עד 50%)

חשוב לזכור: הבנק מחשב את האחוז מהשווי הנמוך מבין מחיר החוזה לבין הערכת השמאי.

2. איך אני יודע כמה משכנתא אוכל לקבל?

הבנק בוחן את יכולת ההחזר שלכם לפי נוסחה פשוטה: ההחזר החודשי לא יעלה על 35%-40% מההכנסה הנטו שלכם. כלל אצבע מהיר: כל 100,000 ש"ח משכנתא = כ-500-550 ש"ח החזר חודשי (ל-30 שנה). כלומר, על משכנתא של מיליון שקלים תשלמו כ-5,000-5,500 ש"ח לחודש.

3. מה עדיף – לקבל קודם אישור עקרוני או לחתום על חוזה?

תמיד קודם אישור עקרוני! זו הטעות הכי יקרה שאפשר לעשות. אישור עקרוני מונע מצב קטסטרופלי שבו אתם מחויבים לרכישה אבל הבנק מסרב לתת משכנתא. קבלו מספר אישורים עקרוניים ממספר בנקים – זה ייתן לכם כוח מיקוח משמעותי.

4. מה זה תמהיל משכנתא ולמה זה חשוב?

תמהיל הוא פיצול המשכנתא למספר מסלולים שונים במקום מסלול אחד. החוק דורש לפחות שליש במסלול קבוע. תמהיל נכון משלב בין:

- מסלול פריים (גמיש, ללא קנסות יציאה)

- ריבית קבועה (קל"צ) (יציבות, החזר קבוע)

- ריבית משתנה (התאמה לשוק)

5. האם כדאי לקחת יועץ משכנתאות?

בהחלט כן! יועץ מקצועי הוא השקעה שמחזירה את עצמה פי כמה:

- חיסכון כספי: יודע לנהל משא ומתן ולהשיג ריביות טובות יותר

- חיסכון בזמן: מטפל בכל הבירוקרטיה

- תמהיל אסטרטגי: בונה פתרון מותאם אישית למטרותיכם

במקום לנסות ללמוד הכל לבד בעסקה הגדולה ביותר בחייכם, השקיעו במומחה שזה התחום שלו.