האם גם אתם חשים שהחלום על דירה פרטית הפך לחלום רחוק מהישג יד?

אם אתם בין אותם אלפי ישראלים שמתלבטים איך לרכוש דירה במציאות הכלכלית המורכבת של היום, אתם לא לבד. השוק השתנה, המחירים זינקו, והריבית קפצה – אבל זה לא אומר שהחלום שלכם צריך להישאר חלום.

בשטרן משכנתאות אנחנו מבינים שכל משפחה ישראלית זוכה לבית משלה, גם במציאות הכלכלית המאתגרת של 2025. לכן פיתחנו פתרונות משכנתא מותאמים אישית, המבוססים על הבנה עמיקה של השוק הישראלי ושנות ניסיון בליווי אלפי לקוחות להגשמת חלום הבעלות על הדירה.

המומחיות שלנו – היא היתרון שלכם. אנחנו לא רק מארגנים לכם משכנתא – אנחנו הופכים את התהליך המורכב של רכישת דירה לברור, פשוט ונגיש. כי אנחנו מכירים כל פינה בשוק הישראלי, יודעים איך לנווט בין הריביות השונות, ובעיקר – מתמחים בלמצוא לכם את הפתרון המושלם שיתאים בדיוק למצבכם הכלכלי ולחלומותיכם.

הזמן לפעולה הוא עכשיו. המחקר שלפניכם חושף את כל הסודות על 25 שנות התפתחות שוק הדיור בישראל – והוא יעזור לכם להבין לא רק איך הגענו למצב הנוכחי, אלא גם איך לנצל את ההזדמנויות הקיימות כדי להגשים את החלום שלכם על דירה משלכם.

ניתוח מגמות, מחירים וריבית עבור רוכשי הדירות בישראל

מבוא: רבע מאה של משבר דיור

שוק הדיור בישראל נמצא במרכז השיח הציבורי והכלכלי כבר למעלה משני עשורים. המושג "משבר הדיור" הפך לחלק בלתי נפרד מהמציאות הישראלית, כאשר זוגות צעירים ומשפחות מתמודדים עם קושי הולך וגובר לרכוש דירה. מחקר זה, שנערך עבור לקוחות "שטרן משכנתאות", נועד לספק תמונה מקיפה ומעמיקה של התהליכים המרכזיים שעיצבו את שוק הדיור ב-25 השנים האחרונות, תוך התמקדות במגמות המחירים, תפקידה המכריע של הריבית, והכוחות המניעים את השוק. הבנת העבר היא המפתח לקבלת החלטות מושכלות בהווה ובעתיד.

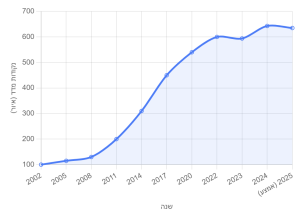

1. הטיפוס הגדול: מסע המחירים בין 2000 ל-2025

התבוננות על רבע המאה האחרונה חושפת עליית מחירים דרמטית וכמעט רציפה. על פי נתונים שונים, בין השנים 2002 ל-2025, מחירי הדיור בישראל זינקו בלמעלה מ-250%, בעוד השכר הממוצע לא הדביק קצב דומה. עלייה זו לא הייתה אחידה וניתן לחלק אותה למספר תקופות מובחנות:

- תחילת שנות ה-2000: תקופה של יציבות יחסית, שהגיעה לאחר התמתנות המחירים בסוף שנות ה-90.

- 2008 – 2021: נקודת המפנה. בעקבות המשבר הפיננסי העולמי והורדת הריבית הדרמטית, החל זינוק מחירים חסר תקדים שנמשך למעלה מעשור. כדי להמחיש את קנה המידה, דירה ממוצעת שעלתה כ-1.5 מיליון ש"ח בשנת 2000, מחירה נאמד בכ-3.3 מיליון ש"ח ב-2020, והמשיך לטפס מאז.

- 2022 – 2023: בלימה והתקררות. סדרת העלאות ריבית חדות על ידי בנק ישראל בלמה את השוק. שנת 2023 התאפיינה בהאטה משמעותית, ירידה במספר העסקאות, ולראשונה מזה שנים, ירידה שנתית מתונה של כ-1% במדד מחירי הדירות.

- 2024 – 2025: תקופה של חוסר ודאות. השנה החלה בהתאוששות מסוימת, אך מאמצע 2025 נרשמה מגמת ירידה מחודשת במדד המחירים, המעידה על שוק מהוסס ורגיש מאוד לסביבה הכלכלית והביטחונית.

תרשים 1: איור מגמת מדד מחירי הדירות בישראל (2002-2025). התרשים מציג את הזינוק החד שהחל סביב 2008, ההתמתנות ב-2023 והתנודתיות האחרונה. (מבוסס על ניתוח מגמות כללי מתוך המקורות).

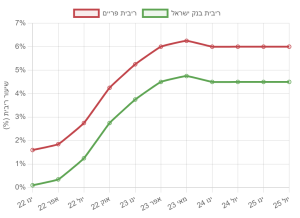

2. תפקידה של הריבית: המנוע והבלם של השוק

לא ניתן לנתח את שוק הדיור מבלי להבין את תפקידה המכריע של הריבית. ריבית בנק ישראל, והנגזרת שלה – ריבית הפריים (ריבית בנק ישראל + 1.5%), קובעות את עלות הכסף, ובראש ובראשונה, את מחיר המשכנתא.

"נמצא כי הגורם העיקרי לעלייה של מחירי הדירות בשנים 2009-2010 הוא הורדתה של הריבית המוניטרית על רקע המשבר העולמי. זו מסבירה כמחצית מהעלייה ב-2010."

– מחקר בנק ישראל, 2011

ההיסטוריה של הריבית ברבע המאה האחרונה היא סיפור על שני קצוות:

- עידן הכסף הזול (עד 2022): במשך יותר מעשור, ריבית בנק ישראל נשמרה ברמה אפסית כמעט (0.1%). ריבית הפריים הנמוכה (1.6%) הפכה את המשכנתאות לאטרקטיביות וזולות במיוחד, הזרימה ביקושים אדירים לשוק, והיוותה דלק מרכזי למנוע עליות המחירים.

- המהפך החד (2022-2023): במטרה להילחם באינפלציה הגואה, בנק ישראל החל בסדרת העלאות ריבית מהירות ואגרסיביות, שהקפיצו את ריבית הפריים מ-1.6% ל-6.25% בתוך כשנה. מהלך זה ייקר דרמטית את החזרי המשכנתא החודשיים, הן ללווים חדשים והן לבעלי משכנתאות קיימות במסלולים משתנים, ושימש כבלם יד שהוביל להתקררות השוק.

- התייצבות ברמה גבוהה (2024-2025): מאז תחילת 2024, הריבית התייצבה ברמה גבוהה (פריים של 6.0%). "נורמלי חדש" זה ממשיך להכביד על יכולת הרכישה של הציבור ומהווה גורם מרכזי בהאטה הנצפית כיום בשוק.

תרשים 2: היסטוריית ריבית בנק ישראל וריבית הפריים (2021-2025). התרשים ממחיש את הזינוק החד בריבית החל מאפריל 2022 וההתייצבות ברמה גבוהה.

3. דינמיקת השוק: בין ביקוש קשיח להתחדשות עירונית

מעבר למחירים ולריבית, מספר מגמות עומק נוספות מעצבות את השוק הישראלי:

- חוסר איזון בין היצע לביקוש: זהו שורש הבעיה. ביקוש גבוה והיצע מוגבל הם הגורמים המרכזיים לעליית המחירים המתמדת. גידול אוכלוסין טבעי, הגירה, ומגבלות תכנון ובנייה יוצרים פער מבני שהממשלות השונות התקשו לסגור.

- תנודתיות בהיקף העסקאות: בעוד המחירים הציגו מגמת עלייה כמעט רציפה, היקף הפעילות בשוק ידע עליות ומורדות. לאחר שפל בפעילות ב-2023, נרשמה התאוששות בתחילת 2024, אך בחודש יוני 2025 נרשם שפל היסטורי במספר העסקאות, מה שמעיד על "קיפאון" בשוק וחוסר ודאות בקרב רוכשים ומוכרים.

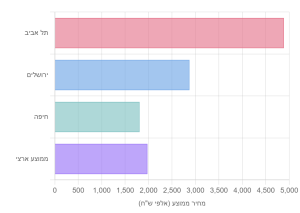

- פערים גיאוגרפיים עצומים: שוק הדיור הישראלי אינו מקשה אחת. כפי שניתן לראות בתרשים 3, קיימים פערים אדירים במחירים בין מרכז הארץ לפריפריה. מחיר דירה ממוצעת בתל אביב גבוה פי 2.5 מהממוצע הארצי, ודורש מעל 400 משכורות ממוצעות לרכישתה. לאחרונה, נצפתה ירידת מחירים משמעותית יותר במחוז תל אביב, בעוד אזורים אחרים מציגים יציבות יחסית.

- שוק השכירות: גם מחירי השכירות עלו בעשורים האחרונים, אך באופן מתון יותר ממחירי הרכישה. בין 2008 ל-2024, מדד שכר הדירה עלה בכ-61%. בשנה האחרונה, גורמים כמו שירות מילואים ממושך וירידה מהארץ מיתנו את עליות מחירי השכירות, לפי ניתוח בנק ישראל.

תרשים 3: השוואת מחירי דירה ממוצעים ומספר משכורות נדרש בערים מרכזיות.

4. התערבות ממשלתית: תוכנית "מחיר למשתכן" והשפעותיה

בניסיון להתמודד עם המשבר, ממשלות ישראל השיקו לאורך השנים תוכניות שונות, שהבולטת שבהן היא "מחיר למשתכן" (ובהמשך "דירה בהנחה"), שהחלה לפעול באופן נרחב ב-2015. מטרת התוכנית הייתה לאפשר לזכאים חסרי דירה לרכוש דירה ראשונה במחיר מסובסד, הנמוך משמעותית ממחיר השוק.

השפעת התוכנית שנויה במחלוקת:

- הצלחה נקודתית: אין ספק שעבור עשרות אלפי הזוכים בהגרלות, התוכנית היוותה הזדמנות פז והקלה משמעותית. המדינה השקיעה משאבים רבים והעניקה הנחות ניכרות על הקרקע כדי לאפשר זאת.

- השפעה בעייתית על השוק החופשי: מנגד, כלכלנים רבים, כולל בכירים בבנק ישראל ונציגי אוצר, טוענים שהתוכנית הגבירה את הביקושים הכוללים בשוק, ובכך תרמה לעליית המחירים בשוק החופשי עבור כלל הרוכשים שלא זכו.

- עיוות סטטיסטי: חשוב לציין כי עסקאות "מחיר למשתכן" אינן נכללות בחישוב מדד מחירי הדירות הרשמי של הלמ"ס. הדבר יוצר פער בין המדד המתפרסם לבין תמונת המצב המלאה של השוק.

5. סיכום ומבט קדימה עבור רוכשי הדירות

שוק הדיור הישראלי ב-25 השנים האחרונות הוא סיפור מורכב של ביקוש קשיח, היצע מוגבל, ובעיקר – השפעה דרמטית של מדיניות מוניטרית. עשור של ריבית אפסית ניפח את המחירים לרמות חסרות תקדים, והמעבר החד לריבית גבוהה בלם את השוק והכניס אותו לתקופה של חוסר ודאות.

אז מה צופן העתיד הקרוב? השוק נמצא בצומת דרכים. מחד, הריבית הגבוהה, עייפות הרוכשים והמצב הכלכלי-ביטחוני מפעילים לחץ להורדת מחירים, כפי שבא לידי ביטוי בנתוני אמצע 2025. מאידך, בעיות היסוד של מחסור בהיצע, בירוקרטיה תכנונית וגידול דמוגרפי לא נפתרו, והן מהוות רצפה שמונעת קריסת מחירים.

עבורכם, רוכשי הדירות, המשמעויות הן ברורות:

- עידן הכסף הזול הסתיים. יש להיערך למשכנתאות יקרות יותר ולהחזרים חודשיים גבוהים באופן משמעותי מבעבר. תכנון פיננסי קפדני ויסודי הוא הכרחי.

- השוק אינו אחיד. יש לבחון כל אזור וכל עסקה לגופם. ירידות מחירים בתל אביב אינן מעידות בהכרח על המגמה בבאר שבע או בחיפה.

- סבלנות וגמישות הן מילות המפתח. תקופות של חוסר ודאות יכולות לייצר הזדמנויות עבור רוכשים בעלי הון עצמי יציב ויכולת מיקוח, אך הן גם טומנות בחובן סיכונים.

ב"שטרן משכנתאות" אנו מחויבים לספק לכם לא רק את המימון הטוב ביותר, אלא גם את הידע והכלים להבין את השוק המורכב בו אתם פועלים. אנו נמשיך לעקוב אחר ההתפתחויות ולסייע לכם לקבל את ההחלטה הנכונה ביותר עבורכם ועבור עתידכם.

_____________________________________________________________________________________________________________

5 שאלות ותשובות מרכזיות

1. איך הריבית משפיעה כל כך דרמטית על מחירי הדירות?

הריבית היא "המנוע והבלם" של שוק הדיור. כאשר בנק ישראל הוריד את הריבית לכמעט 0% (2008-2022), משכנתאות הפכו זולות מאוד וביקושים זינקו, מה שהניע את המחירים כלפי מעלה. כשהריבית קפצה ל-6.25% (2022-2023), החזרי המשכנתא התייקרו דרמטית והשוק התקרר. למעשה, מחקרי בנק ישראל מראים שהורדת הריבית ב-2009-2010 הסבירה כמחצית מעליית המחירים באותה תקופה.

2. האם זה הזמן הנכון לקנות דירה ב-2025?

השוק נמצא כעת בצומת דרכים מעניין. מחד, הריבית הגבוהה והמצב הכלכלי-ביטחוני יוצרים לחץ להורדת מחירים (כפי שנראה כבר בתל אביב). מאידך, בעיות היסוד של מחסור בדירות וגידול דמוגרפי עדיין קיימות. עבור רוכשים עם הון עצמי יציב ויכולת מיקוח, תקופות חוסר וודאות כמו עכשיו יכולות ליצור הזדמנויות אמיתיות.

3. למה יש כל כך הרבה פערים במחירים בין אזורים שונים?

השוק הישראלי אינו אחיד כלל. דירה בתל אביב עולה פי 2.5 מהממוצע הארצי ודורשת מעל 400 משכורות ממוצעות לרכישה, בעוד באזורים אחרים המחירים נמוכים בהרבה. לכן חשוב לבחון כל אזור לגופו – ירידות מחירים במרכז לא בהכרח מעידות על המגמה בפריפריה. זו אחת הסיבות למה כל כך חשוב לעבוד עם יועצי משכנתאות מקצועיים המכירים את כל השוק.

4. מה ההשפעה של תוכניות ממשלתיות כמו "מחיר למשתכן"?

תוכניות כמו "מחיר למשתכן" יצרו מציאות כפולה: מחד הן עזרו לאלפי משפחות לרכוש דירה במחיר מסובסד, מאידך כלכלנים רבים טוענים שהן הגבירו את הביקושים הכוללים ובכך תרמו לעליית מחירים בשוק החופשי. חשוב לדעת שעסקאות אלו לא נכללות במדד המחירים הרשמי, מה שיוצר פער בין הנתונים המתפרסמים למציאות המלאה.

5. איך בעלי משכנתא קיימת יכולים להתמודד עם עליית הריבית?

בעלי משכנתאות במסלולים משתנים חווים עלייה דרמטית בהחזרים החודשיים – משכנתא שהחזר שלה היה 4,000 ש"ח חודש ב-2021 יכולה לעלות לכ-6,500 ש"ח היום. האפשרויות כוללות: מחזור משכנתא למסלול קבוע, הארכת תקופת הפירעון להקטנת ההחזר, או שילוב של מסלולים. כל מקרה מחייב ניתוח פרטני מקצועי.