במאמר זה תגלו:

- מה באמת קורה למחירי הדירות בישראל בסוף 2025?

- מדוע המחירים יורדים ומה הקשר לריבית הגבוהה?

- האם זו הזדמנות אמיתית או מלכודת לרוכשים?

- איך מנהלים משא ומתן חכם מול קבלנים ומוכרים כיום?

- מה התחזית לשנת 2026 והאם כדאי לחכות?

הכותרות בעיתונים הכלכליים זועקות: ";ירידת מחירי דירות חודש שביעי ברציפות". מצד אחד, הלב שלכם מתחיל לפעום מהר יותר. אולי זו ההזדמנות שחיכיתם לה. מצד שני, הראש מלא שאלות: אם המחירים יורדים, למה זה קורה? האם הם ימשיכו לרדת? ומה הבנק, שעדיין מציע משכנתאות בריבית גבוהה, לא מספר לכם? הבלבול הזה טבעי לחלוטין. אתם נמצאים בצומת קריטי, שבו החלטה נכונה יכולה לחסוך מאות אלפי שקלים, והחלטה פזיזה עלולה לעלות ביוקר. במאמר זה, נפרק את המצב המורכב בשוק הנדל"ן של סוף 2025, נצייד אתכם בכלים מעשיים ונחשוף את מה שבאמת חשוב לדעת לפני שאתם עושים את הצעד הגדול.

מה באמת קורה למחירי הדירות בישראל בסוף 2025?

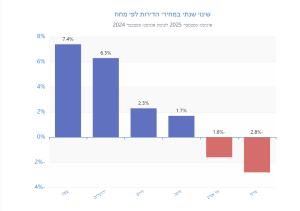

הנתונים הרשמיים של הלשכה המרכזית לסטטיסטיקה (הלמ"ס) מראים תמונה ברורה: בחודשים אוגוסט-ספטמבר 2025, נרשמה ירידה חודשית של 0.3% במדד מחירי הדירות, וזוהי הירידה השביעית ברציפות. בחישוב של חצי השנה האחרונה, מדובר בירידה מצטברת של מעל 2%, אירוע נדיר בשוק המקומי. עם זאת, חשוב להבין שהשוק אינו אחיד. בעוד שבמחוז תל אביב נרשמו ירידות חדות יותר, שהגיעו לכ-4.2% בארבעה חודשים (פברואר-יוני 2025), במחוזות אחרים כמו הצפון והדרום נרשמו ירידות מתונות ואף עליות מחירים שנתיות.

התמונה מורכבת עוד יותר כשמפרידים בין דירות חדשות ליד שנייה. לפי נתוני הלמ"ס האחרונים, מחירי הדירות החדשות ירדו ב-0.5% בשנה האחרונה (אוגוסט-ספטמבר 2025 לעומת התקופה המקבילה אשתקד), בין היתר בגלל מבצעי מימון והטבות שהקבלנים מציעים כדי למשוך קונים. לעומת זאת, שוק היד השנייה מראה תמונה מגוונת יותר, עם ירידות מחירים באזורי המרכז ועליות בפריפריה.

דוגמה מעשית: זוג שמחפש דירה בתל אביב עשוי לגלות שהמחירים ירדו במאות אלפי שקלים בחצי השנה האחרונה, מה שמעניק לו כוח מיקוח משמעותי. לעומת זאת, זוג שמחפש דירה בחיפה או בבאר שבע, שם נרשמו עליות מחירים שנתיות, ירגיש את הירידות פחות, אך עדיין ייהנה משוק רגוע יותר המאפשר משא ומתן.

טיפ הזהב של עדי שטרן: אל תסתכלו רק על הממוצע הארצי. הנתונים הכלליים מטעים. בשטרן משכנתאות, אנחנו תמיד מנתחים ללקוחותינו את המיקרו-שוק הרלוונטי להם. בדקו את מחירי העסקאות האחרונות ברחוב או בשכונה הספציפית שמעניינת אתכם באתר רשות המיסים. זו הדרך היחידה להבין את שווי השוק האמיתי של הנכס שאתם רוצים.

למידע נוסף, גלו כיצד לבדוק עסקאות אחרונות ולהעריך שווי נכס במדריך שלנו.

מדוע המחירים יורדים ומה הקשר לריבית הגבוהה?

הסיבה המרכזית להתקררות השוק היא הריבית הגבוהה. נכון לנובמבר 2025, ריבית בנק ישראל עומדת על 4.5%, מה שמותיר את ריבית הפריים (הבסיס למסלולי משכנתא רבים) על 6.0%. ריבית גבוהה פועלת כמו בלם חירום על שוק הנדל"ן בשתי דרכים עיקריות:

1. מייקרת את המשכנתא: ההשפעה הישירה והכואבת ביותר. ההחזר החודשי על משכנתא ממוצעת התייקר באלפי שקלים. לדוגמה, משכנתא של מיליון שקלים לתקופה של 25 שנה בריבית ממוצעת של כ-6% תחייב החזר חודשי של כ-6,440 ש"ח. אותה משכנתא בתקופת הריבית הנמוכה (סביב 3%) הייתה דורשת החזר של כ-4,740 ש"ח בלבד. הפער הזה, של כ-1,700 ש"ח בחודש, מוציא רוכשים רבים מהשוק ו"מקרר" את הביקושים באופן דרמטי.

2. מייקרת את עלויות המימון לקבלנים: יזמים מתקשים לממן פרויקטים חדשים ולוחצים למכור את המלאי הקיים. עלויות המימון הגבוהות מכרסמות ברווחיות שלהם, מה שמוביל אותם להציע הנחות והטבות כדי להאיץ מכירות ולהקטין חשיפה.

השילוב של ביקושים נמוכים יותר מצד הרוכשים ולחץ למכור מצד הקבלנים יוצר סביבה שבה לראשונה מזה שנים, הכוח עובר מהמוכרים לקונים. לפי נתוני הלמ"ס, מלאי הדירות החדשות שלא נמכרו עמד על כ-77,850 דירות (נכון לסוף פברואר 2025), נתון המעיד על עודף היצע שמאלץ את הקבלנים להתגמש. מספר "חודשי ההיצע" (הזמן שייקח למכור את כל המלאי בקצב הנוכחי) עמד על 24.3 חודשים, נתון גבוה המצביע על שוק קונים מובהק.

האם זו הזדמנות אמיתית או מלכודת לרוכשים?

זו שאלת מיליון הדולר, והתשובה תלויה בפרספקטיבה שלכם. המצב הנוכחי הוא אכן "חלון הזדמנויות" לרוכשים שיודעים לפעול נכון, אך הוא טומן בחובו גם סיכונים. בואו נפרק את זה:

| פרמטר להשוואה | ✅ ההזדמנות (הצד החיובי) | ⚠️ הסיכון (הצד השלילי) |

|---|---|---|

| מחיר הדירה | ירידות מחירים נקודתיות וכוח מיקוח גבוה מול מוכרים. אפשרות להשיג נכס במחיר נמוך יותר משהיה לפני שנה. | המחירים עלולים להמשיך לרדת בטווח הקצר לאחר הרכישה, מה שיוצר תחושת "הפסד על הנייר". |

| ריבית המשכנתא | הריבית הגבוהה היא זו שיצרה את ההזדמנות. ניתן וצריך לתכנן למחזר את המשכנתא בעתיד כשהריבית תרד. | החזר חודשי גבוה מאוד שמכביד על התקציב המשפחתי ומגביל את יכולת הקנייה. |

| תחרות | פחות קונים בשוק, פחות "מלחמות" על כל דירה. יש יותר זמן לבדוק, לחשוב ולהתמקח. | אי ודאות כלכלית כללית שעלולה להשפיע על יציבות תעסוקתית וביטחון פיננסי. |

תובנה מהשטח של עדי שטרן: רבים חוששים לקנות כשהמחירים יורדים, מתוך פחד "לתפוס סכין נופלת". אבל הניסיון שלנו בשטרן משכנתאות מראה שמי שמנסה לתזמן את השוק ולחכות לתחתית המושלמת, לרוב מפספס את הרכבת. ההזדמנות האמיתית היא לא לקנות במחיר הכי נמוך אי פעם, אלא לקנות נכס שמתאים לכם במחיר הוגן, בתקופה שבה יש לכם את הכוח לבחור ולהתמקח.

האסטרטגיה החכמה היא להפריד בין מחיר הנכס למחיר הכסף (המשכנתא). את מחיר הנכס ניתן "לקבע" היום בתנאים טובים. את מחיר המשכנתא ניתן לשפר בעתיד. קראו עוד על איך להתמודד עם אי ודאות בשוק הנדל"ן.

איך מנהלים משא ומתן חכם מול קבלנים ומוכרים כיום?

הבנק לא יגלה לכם את זה, אבל בסביבה הנוכחית, הקלפים בידיים שלכם. מוכרים רבים, ובעיקר קבלנים, לחוצים לסגור עסקאות. השתמשו בזה לטובתכם. הנה ארבעה כללי אצבע למשא ומתן אפקטיבי:

- דרשו הנחה על המחיר: אל תתביישו להציע 5%-7% פחות מהמחיר המבוקש. במקרים רבים, במיוחד בדירות יד שנייה, תופתעו לגלות כמה המוכרים גמישים. לפי נתוני S&P מעלות מאוקטובר 2025, הירידה הריאלית במחירים חדה יותר מזו שבמדד הרשמי, מה שנותן לכם גב להצעה נמוכה יותר.

- בקשו הטבות מהקבלן: אם הקבלן לא מוכן לרדת במחיר הנקוב (כדי לא לפגוע במחירים בפרויקט), דרשו הטבות בשווי כסף: מטבח משודרג, מזגנים, תשלום שכר טרחת עורך דין, או אפילו פטור מהצמדה למדד תשומות הבנייה.

- התנו את העסקה באישור משכנתא: ודאו שהחוזה כולל סעיף המאפשר לכם לצאת מהעסקה ללא קנס אם לא קיבלתם אישור עקרוני למשכנתא. זהו סעיף הגנה בסיסי וחיוני.

- היו מוכנים ללכת: הנשק החזק ביותר שלכם הוא היכולת להגיד "לא, תודה" ולעבור לנכס הבא. כשיש היצע גדול, אין סיבה להתפשר.

למידע נוסף על מגמות בשוק, ראו את הניתוח האחרון ב-TheMarker, המכסה את התפתחויות אוקטובר 2025.

מה התחזית לשנת 2026 והאם כדאי לחכות?

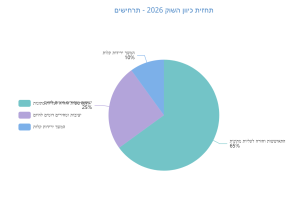

רוב האנליסטים, וגם תחזיות של גופים כמו S&P מעלות, מעריכים כי במהלך 2026 צפוי תהליך הדרגתי של הורדת ריבית. מהלך כזה, אם יקרה, צפוי "להעיר" את שוק הנדל"ן. הורדת ריבית תוזיל את המשכנתאות, תחזיר לשוק את הרוכשים ש"ישבו על הגדר", ותגביר מחדש את הביקושים. במצב כזה, כוח המיקוח שלכם צפוי לקטון, והמחירים עשויים לחזור למגמת עלייה מתונה. לכן, המתנה ל-2026 עשויה להתברר כטעות. חלון ההזדמנויות הנוכחי, שנוצר בגלל הריבית הגבוהה, עלול להיסגר בדיוק כשהריבית תתחיל לרדת.

האסטרטגיה הנכונה: במקום לנסות לנחש מתי הריבית תרד, נכון יותר לפעול עכשיו כדי להבטיח מחיר אטרקטיבי על הנכס, ולקחת משכנתא עם תמהיל חכם המאפשר גמישות. בשטרן משכנתאות אנו בונים ללקוחותינו תמהילים שמותאמים לסביבת הריבית הנוכחית, אך כוללים "תחנות יציאה" נוחות המאפשרות למחזר את המשכנתא בקלות ובעלות נמוכה ברגע שהריבית תרד.

למידע נוסף על בניית תמהיל משכנתא חכם לשנת 2025, בקרו בעמוד המדריכים שלנו.

סיכום ומבט קדימה

שוק הנדל";ן של סוף 2025 מציב בפניכם דילמה אמיתית: מחירים נוחים יותר לצד משכנתאות יקרות. המפתח להתמודדות עם הדילמה הוא להפסיק לראות זאת כבעיה, ולהתחיל לראות זאת כהזדמנות טקטית. זו תקופה נדירה שבה אתם, הקונים, נמצאים בעמדת כוח. אתם יכולים לבחור, להתמקח ולהשיג עסקה טובה יותר על הנכס עצמו. את מחיר המשכנתא, לעומת זאת, ניתן לשפר בעתיד באמצעות מחזור.

הדרך לעשות זאת נכון היא באמצעות תכנון פיננסי מדויק וליווי מקצועי. עדי שטרן וצוות המומחים של שטרן משכנתאות כאן כדי לבנות עבורכם אסטרטגיה מנצחת: נאתר יחד את יכולת ההחזר האמיתית שלכם, נבנה תמהיל משכנתא גמיש ובטוח, וננהל עבורכם משא ומתן מול הבנקים כדי להשיג את התנאים הטובים ביותר שהשוק יכול להציע היום, עם מבט קדימה ליום שבו הריבית תרד.

שאלות ותשובות נפוצות (FAQ)

שאלה 1: אם אני קונה עכשיו והמחירים ימשיכו לרדת, הפסדתי כסף?

תשובה: בדיור למגורים, ";הפסד על הנייר" הוא פחות רלוונטי. אם קניתם דירה שאתם אוהבים ובמחיר שיכולתם לעמוד בו, אתם גרים בה ולא ";מפסידים" שכירות חודשית. בטווח הארוך, שוק הנדל"ן בישראל הוכיח מגמת עלייה ברורה. המטרה היא לא לתפוס את התחתית המדויקת, אלא להיכנס לשוק בתנאים נוחים.

שאלה 2: כמה באמת עולה לקחת משכנתא של מיליון שקל בריבית של היום?

תשובה: ההחזר החודשי תלוי בתקופה ובתמהיל. ככלל אצבע, נכון לנובמבר 2025, משכנתא של מיליון ש"ח לתקופה של 25-30 שנה תחזיר כ-6,000-6,500 ש"ח בחודש. יועץ משכנתאות יכול לדייק את המספר ולבנות תמהיל שינסה להפחית את ההחזר הראשוני, תוך שמירה על גמישות למחזור עתידי.

שאלה 3: אני חושש להתחייב לסכום חודשי כל כך גבוה. מה אם לא אעמוד בזה?

תשובה: זהו חשש לגיטימי והסיבה המרכזית לכך שאסור לקחת משכנתא לבד. תהליך מקצועי מתחיל בבניית תקציב ריאלי שמשאיר לכם "אוויר לנשימה" ולא חונק אתכם. המטרה היא לקנות דירה ולחיות טוב, לא רק לשרוד את תשלומי המשכנתא. יועץ טוב יוודא שההחזר החודשי לא עולה על כשליש מההכנסה הפנויה שלכם.