ה-24 בנובמבר 2025 מתקרב, ועיני כל שוק הנדל"ן נשואות להחלטת הריבית הבאה של בנק ישראל. אם אתם בתהליך רכישת דירה ראשונה, סביר להניח שגם אתם חושבים: "נחכה ונראה מה יקרה. אולי הריבית תרד ונוכל לקחת משכנתא זולה יותר". זה נשמע הגיוני, אך ההמתנה הפסיבית הזו היא אחת הטעויות הקריטיות והיקרות ביותר שרוכשי דירה ראשונה עושים כעת.

במאמר זה נפרק את המיתוס הזה. נסביר מדוע התמקדות בתאריך אחד היא אסטרטגיה שגויה, נחשוף את העלויות הנסתרות של "לשבת על הגדר", וחשוב מכל – נציג תוכנית פעולה מעשית שתאפשר לכם לקחת את השליטה לידיים, לחזק את כוח המיקוח שלכם מול הבנקים, ולחסוך עשרות אלפי שקלים, ללא קשר להחלטת הנגיד.

תוכן עניינים

- מדוע החלטת הריבית היא רק חלק קטן מהתמונה הגדולה?

- העלות הנסתרת של ההמתנה: איך האינפלציה ומדד התשומות מייקרים לכם את הדירה?

- פרדוקס הורדת הריבית: מדוע "חדשות טובות" עלולות להרע את מצבכם?

- במקום לחכות: 4 הצעדים שאתם חייבים לעשות *עכשיו* כדי להשיג משכנתא טובה יותר

- איך בונים תמהיל משכנתא חכם בסביבת ריבית גבוהה?

מדוע החלטת הריבית היא רק חלק קטן מהתמונה הגדולה?

נכון, החלטת הריבית של בנק ישראל משפיעה ישירות על ריבית הפריים, המחושבת תמיד כריבית בנק ישראל בתוספת 1.5%. נכון לנובמבר 2025, עם ריבית בנק ישראל שעומדת על 4.5%, ריבית הפריים היא 6.0%. זהו נתון חשוב, שכן מסלול הפריים מהווה רכיב מרכזי במשכנתאות רבות. אך כאן בדיוק מסתתרת הטעות הנפוצה: לחשוב שהחלטת הנגיד היא הגורם היחיד, או אפילו המרכזי, שקובע את תנאי המשכנתא שלכם.

הבנק, כשהוא בוחן את בקשת המשכנתא שלכם, לא מסתכל רק על הריבית במשק. הוא בוחן אתכם, הלווים, ומעריך את רמת הסיכון שאתם מייצגים עבורו. הריביות שתקבלו בסופו של דבר הן תוצאה ישירה של הערכת סיכון זו. הגורמים שבאמת קובעים את איכות ההצעה הם אלו שנמצאים בשליטתכם:

- פרופיל פיננסי אישי: יציבות תעסוקתית, גובה ההכנסה הפנויה שלכם, והיסטוריית אשראי נקייה הם המפתח. בנק שרואה לווה מסודר עם יכולת החזר מוכחת יציע לו תנאים טובים יותר.

- אחוז המימון (LTV): זהו היחס בין סכום המשכנתא לשווי הנכס. ככל שתביאו יותר הון עצמי, כך הסיכון של הבנק יורד והריביות שלכם ישתפרו. לפי הנחיות בנק ישראל, רוכשי דירה ראשונה יכולים לקבל עד 75% מימון, משפרי דיור עד 70%, ומשקיעים עד 50%.

- תמהיל המשכנתא: פיזור נכון של ההלוואה בין מסלולים שונים (כמו ריבית קבועה, פריים וריביות משתנות) משפיע דרמטית על הריבית המשוקללת ועל רמת הסיכון הכוללת.

- תחרות בין הבנקים: הבנקים מתחרים על לקוחות טובים. לקוח שמגיע מוכן, עם תיק מסודר ואישור עקרוני מכמה בנקים, נמצא בעמדת כוח ששווה אלפי שקלים.

הטעות הקריטית היא לחשוב שהורדה של 0.25% בריבית בנק ישראל תהיה משמעותית יותר משיפור של 0.5% בריבית הקבועה שתשיגו בזכות משא ומתן נכון והכנה מוקדמת. בזמן שאתם מחכים לנגיד, אתם לא עובדים על מה שבאמת חשוב – התיק שלכם.

העלות הנסתרת של ההמתנה: איך האינפלציה ומדד התשומות מייקרים לכם את הדירה?

המתנה פסיבית אינה "חינמית". יש לה עלות כספית אמיתית ומדידה, הנובעת ממדדים כלכליים שממשיכים לפעול ברקע, גם כשאתם לא. שני הגורמים המרכזיים ש"אוכלים" לכם את הכסף בזמן שאתם מחכים הם מדד תשומות הבנייה והאינפלציה.

האויב השקט של רוכשי דירה מקבלן: מדד תשומות הבנייה

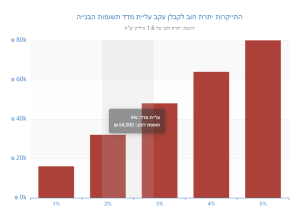

אם אתם רוכשים דירה "על הנייר" מקבלן, רוב הסיכויים שיתרת התשלום שלכם צמודה למדד תשומות הבנייה. מדד זה, המתפרסם על ידי הלשכה המרכזית לסטטיסטיקה, משקף את השינויים בעלויות הבנייה – מלט, ברזל, שכר פועלים ועוד. המדד הזה נמצא במגמת עלייה כמעט תמידית, ובשנת 2025 אף חווה זינוק חד בעקבות עדכון הרכבו.

בואו נתרגם את זה למספרים. נניח שרכשתם דירה ב-2 מיליון ש"ח ושילמתם 20% הון עצמי (400,000 ש"ח). יתרת החוב שלכם לקבלן, 1.6 מיליון ש"ח, צמודה למדד. אם בתקופת ההמתנה שלכם להחלטת הריבית, נניח שלושה חודשים, המדד יעלה ב-0.8% (תחזית שמרנית), מחיר הדירה שלכם יתייקר ב-12,800 ש"ח! הסכום הזה גבוה משמעותית מכל חיסכון היפותטי שהייתם משיגים מהורדת ריבית מינורית של 0.25% על חלק קטן מהמשכנתא.

בנקודה זו, עדי שטרן משטרן משכנתאות מדגיש תמיד: "השוק לא עוצר בזמן שאתם חושבים. בזמן שאתם ממתינים להחלטת הריבית, מדדים אחרים ממשיכים לעבוד ויכולים לייקר את העסקה כולה בעשרות אלפי שקלים. ניהול סיכונים נכון פירושו להסתכל על כל המשתנים, לא רק על סיכון הריבית."

השחיקה השקטה של ההון העצמי: מדד המחירים לצרכן

גם אם אתם רוכשים דירת יד שנייה, האינפלציה (מדד המחירים לצרכן) משפיעה עליכם. נכון לכתיבת שורות אלו, האינפלציה השנתית עומדת על כ-2.5%. המתנה פסיבית בסביבה כזו משמעה שההון העצמי שחסכתם בעמל רב פשוט שווה פחות מחר. במקביל, הבנקים מתמחרים את ציפיות האינפלציה העתידיות בריביות הקבועות שהם מציעים, כך שדחיית לקיחת המשכנתא עלולה להוביל להצעות יקרות יותר בעתיד, גם אם ריבית בנק ישראל תרד.

פרדוקס הורדת הריבית: מדוע "חדשות טובות" עלולות להרע את מצבכם?

בואו נניח שהתרחיש האופטימי ביותר התממש: בנק ישראל אכן הוריד את הריבית ב-0.25% או אפילו ב-0.5%. לכאורה, אלו חדשות מצוינות. אך כאן נכנס לתמונה מה שאני מכנה "פרדוקס הורדת הריבית" – מצב שבו חדשות טובות למשק עלולות להפוך לחדשות רעות עבורכם כלקוחות פרטיים.

הורדת ריבית משמעותית מהווה אות לאלפי זוגות ומשקיעים ש"ישבו על הגדר" לחזור לשוק בבת אחת. התוצאה המיידית היא זינוק אדיר בביקוש למשכנתאות. מהלך זה יוצר שלוש בעיות מרכזיות עבור הלווה הבודד:

- עומס על הבנקים: סניפי המשכנתאות יוצפו בפניות. זמני ההמתנה לאישור עקרוני ולפגישה עם בנקאי יתארכו משמעותית, והיכולת של הפקידים לתת יחס אישי ולנהל משא ומתן תפחת דרמטית.

- החלשות כוח המיקוח: כשהביקוש עולה, המוטיבציה של הבנקים להילחם על כל לקוח ולהציע ריביות אטרקטיביות יורדת. אתם תהפכו לעוד מספר בזרם הלקוחות, במקום להיות לקוח "פרימיום" שהבנק מתאמץ לשמר בתקופה רגועה יותר.

- עליית מחירי הדירות: הגברת הביקוש, יחד עם עלות כסף זולה יותר, עלולה להוביל ללחץ מחודש לעליית מחירי הדירות, מה שיקזז את החיסכון בריבית.

ההבדל הוא בין להיות מוכן מראש לבין להצטרף לעדר. אם תחכו, תתחילו את התהליך יחד עם כולם, תתחרו על תשומת הלב של הבנקאים ועל הדירות המעטות בשוק. לעומת זאת, אם תפעלו מראש, תגיעו ליום הורדת הריבית עם אישור עקרוני ביד, מוכנים "ללחוץ על ההדק". כך תוכלו למנף את ההורדה לטובתכם במשא ומתן הסופי, במקום להתחיל את המרוץ מאפס. הזמן הטוב ביותר לנהל משא ומתן מול הבנקים הוא כשהם רעבים ללקוחות, לא כשהם מוצפים. תוכלו לקרוא עוד על התהליך במדריך המלא למשכנתא בישראל.

במקום לחכות: 4 הצעדים שאתם חייבים לעשות *עכשיו* כדי להשיג משכנתא טובה יותר

הבנו שהמתנה היא אסטרטגיה שגויה. אז מה עושים במקום? הנה תוכנית הפעולה המדויקת שתשים אתכם בעמדת הנהג, ולא במושב הנוסע, בתהליך המשכנתא שלכם. ארבעת הצעדים הבאים הם קריטיים ויש לבצע אותם עוד לפני שמצאתם את דירת חלומותיכם.

- שלב 1: איסוף וסידור הניירת (הכנה לקרב)

הבנק רוצה לראות סדר וארגון. תיק מסודר משדר רצינות, מקצר תהליכים ומונע עיכובים. אספו כבר עכשיו: 3 תלושי שכר אחרונים של שני בני הזוג, דפי עובר ושב מ-3 חודשים אחרונים, ודוח ריכוז נתונים עדכני מ"קפטן קרדיט" (ניתן להזמין בחינם). - שלב 2: קבלת אישור עקרוני (כרטיס הכניסה למשחק)

אישור עקרוני הוא התחייבות ראשונית של הבנק להעניק לכם משכנתא, והוא תקף לרוב ל-3 חודשים. הוא מאפשר לכם לדעת מה התקציב הריאלי שלכם, לנהל משא ומתן בביטחון על דירה, והכי חשוב – ליצור תחרות בין הבנקים. פנו לפחות לשלושה בנקים במקביל. זהו השלב החשוב ביותר לחיזוק כוח המיקוח שלכם. - שלב 3: בניית תמהיל ראשוני (האסטרטגיה שלכם)

אל תחכו להצעת הבנק. חשבו מה ההחזר החודשי שנוח לכם, מה התוכניות שלכם ל-5-10 השנים הבאות (הגדלת משפחה? החלפת עבודה?), ומה רמת הסיכון שאתם מוכנים לקחת. בניית תמהיל ראשוני תאפשר לכם להגיע לבנק עם דרישות ברורות ולא לקבל כברירת מחדל את מה שהפקיד מציע. - שלב 4: ייעוץ מקצועי (המאמן האישי שלכם)

עדי שטרן משטרן משכנתאות מסביר: "לנסות לקחת משכנתא לבד זה כמו ללכת למשפט בלי עורך דין. זה אפשרי, אבל כנראה שתשלמו הרבה יותר. יועץ משכנתאות אובייקטיבי מכיר את המערכת מבפנים, יודע על מה להתמקח, מזהה את נקודות התורפה בהצעות הבנקים, וחוסך לכם זמן, כסף והרבה מאוד כאב ראש."

איך בונים תמהיל משכנתא חכם בסביבת ריבית גבוהה?

סביבת הריבית הנוכחית (פריים 6.0%) דורשת חשיבה שונה על מבנה המשכנתא. המטרה היא לאזן בין שלושה גורמים: יציבות (הגנה מעליות ריבית נוספות), גמישות (יכולת ליהנות מירידות ריבית עתידיות), ועלות כוללת נמוכה ככל האפשר. בניית תמהיל נכון היא אומנות המשלבת הבנה פיננסית עם ראייה ארוכת טווח של צרכי המשפחה.

להלן העקרונות המנחים לבניית תמהיל מנצח לשנת 2025:

- עוגן של יציבות (קל"צ): חלק משמעותי מהמשכנתא (לפחות 1/3 על פי הנחיות בנק ישראל, אך מומלץ לשקול 35%-40%) צריך להיות במסלול ריבית קבועה לא צמודה (קל"צ). זהו החלק שמגן עליכם מעליות ריבית ואינפלציה ומבטיח שהחזר חודשי קבוע לא ישתנה. עם זאת, לא כדאי "לנעול" ריבית גבוהה ל-30 שנה. מומלץ לפצל את רכיב הקל"צ לתקופות קצרות יותר (למשל, 15-20 שנה), מה שיוזיל את הריבית עליו.

- מנוע לגמישות (פריים): למרות שהפריים גבוה, הוא עדיין המסלול הגמיש ביותר, ללא קנסות יציאה משמעותיים. הוא מאפשר לכם למחזר את החלק הזה בקלות וליהנות מירידות ריבית עתידיות. שילוב של כ-25%-40% מהתמהיל בפריים יכול להיות מהלך נכון, המאפשר גמישות מירבית.

- אלמנטים נוספים (לפיזור סיכונים): ניתן לשלב מסלולי ביניים כמו ריבית משתנה כל 5 שנים (לא צמודה), המציעים ריבית נמוכה מהקל"צ עם תחנות יציאה נוחות וללא הצמדה. מסלול זה מאפשר איזון בין הסיכון של הפריים ליציבות של הקל"צ. יש להיזהר ממסלולים צמודי מדד (ק"צ) בסביבה אינפלציונית, אך ניתן לשקול אותם בחלק קטן מאוד מההלוואה ולתקופה קצרה.

המתנה פסיבית להחלטת הריבית היא אסטרטגיה מסוכנת ויקרה. במקומה, פעולה פרואקטיבית של הכנת תיק, קבלת אישורים ובניית אסטרטגיה, תמצב אתכם בעמדת כוח ותחסוך לכם כסף רב. לקיחת משכנתא היא החלטה כלכלית כבדה, אך הבנה נכונה של המרכיבים הופכת אותה לניהולית.

אם אתם רוצים לוודא שהתמהיל שלכם מותאם אישית ליכולות ולמטרות שלכם לשנים הבאות, עדי שטרן משטרן משכנתאות כאן כדי לבנות עבורכם תוכנית מדויקת שתעניק לכם שקט נפשי וביטחון כלכלי. צרו קשר עוד היום.