מדריך מקיף ל-13 סוגי עסקאות המשכנתא בישראל – רכישה, מיחזור, הפוכה, בנייה עצמית ועוד. מה כל סוג אומר ומה אנחנו בשטרן משכנתאות עושים בשביל הלקוחות שלנו בכל אחת מהן.

13 סוגי עסקאות המשכנתא בישראל – המדריך המלא ומה אנחנו עושים בשבילך בשטרן משכנתאות הקדמה רוב האנשים שלוקחים משכנתא בפעם הראשונה לא יודעים שלא קיים

זה המס הכי גבוה שאתם משלמים בישראל והוא קשור למשכנתא שלכם

גלו כמה עולה לכם "מס הפסיביות" על המשכנתא. ניתוח כלכלי של שנת 2026 חושף איך חוסר מעקב אקטיבי עולה למשפחה ממוצעת אלפי שקלים בשנה. הפסיקו לממן את הבנק והחזירו את השליטה אליכם.

מעקב משכנתא – זה מה שאתם חייבים לעצמכם

יפורם של שני לווים עם אותה משכנתא ותוצאה שונה לחלוטין. גלו איך מעקב משכנתא אקטיבי של Mortgage Autopilot חסך לאחד אלפי שקלים בזמן שהשני שילם "מס פסיביות" לבנק. החזירו את השליטה לידיים שלכם

מעקב משכנתא – ככה לא תפסידו מאות אלפי שקלים

משווים מחירי קוטג' אבל שוכחים מהמשכנתא? גלו איך שירות Mortgage Autopilot מבצע מעקב משכנתא אקטיבי, מנתח את דוח היתרות לסילוק וחוסך לכם עשרות אלפי שקלים בניהול החוב הגדול בחייכם. החזירו את השליטה מהבנק לידיים שלכם

מחיר למשתכן ודירה בהנחה – פורטל ידע מושלם בשבילכם

חולמים על דירה משלכם עם הון עצמי מינימלי? בואו לגלות את האסטרטגיות הסודיות למיקסום סיכויי הזכייה ב'דירה בהנחה' ולהשתמש במחשבון הפיננסי שלנו שיעזור לכם לתכנן את המשכנתא המנצחת בדרך למפתח

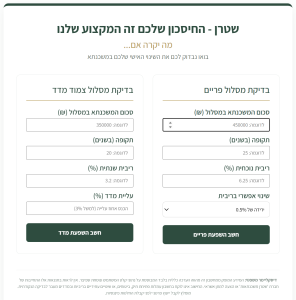

בכמה כסף אני יכול לקנות בית? מחשבון מהיר

חולמים על דירה? מחשבון המשכנתא של שטרן עוזר לכם להבין בדיוק מה התקציב שלכם. בדקו זכאות לפי הון עצמי והכנסות וקבלו תוצאות ברורות בדרך להחלטה נבונה

למה חייבים לעקוב אחרי המשכנתא | שטרן משכנתאות

רוב הלווים לוקחים משכנתא ושוכחים ממנה. גלו למה מעקב שוטף אחרי המשכנתא יכול לחסוך לכם עשרות ואף מאות אלפי שקלים לאורך השנים.

משכנתא מנוהלת היא הבסיס לחיסכון הכי גדול שלכם – שטרן משכנתאות

לו איך ניהול אקטיבי של המשכנתא יכול לחסוך לכם מאות אלפי שקלים. הכירו את השירות החדש של שטרן משכנתאות: ניטור ריביות, הגנה מהמדד ואופטימיזציה שוטפת שמשאירה את הכסף אצלכם בכיס. אל תתנו למשכנתא שלכם להישאר על טייס אוטומטי

אפריל 2026: האם אתם עבדים של המשכנתא שלכם? בואו להבין תוך דקה

האם המשכנתא שלכם עדיין משרתת אתכם באפריל 2026? שטרן משכנתאות חושפים את שיטת הניהול האקטיבי שתחסוך לכם כסף אמיתי. למדו מתי למחזר, איך לייעל את התמהיל ואיך להפסיק לשלם ריביות מיותרות. היכנסו לבדיקת כדאיות!

הכרזת הריבית של בנק ישראל ומה היא אומרת על המשכנתא שלכם

סקירת החלטת ריבית בנק ישראל (מרץ 2026) מאת עדי שטרן. בנק ישראל הותיר את הריבית על 4% בצל מבצע "שאגת הארי". גלו איך הקיפאון בריבית, עליית מחירי השכירות ב-4.5% והאינפלציה משפיעים על החזר המשכנתא שלכם ועל שוק הדיור בישראל.

כל ההטבות בבנקים בזמן המלחמה – איך מקפיאים משכנתא בקלות

המשכנתא מכבידה עליכם בזמן המלחמה? גלו האם כדאי להקפיא את המשכנתא, מה המשמעות הכלכלית של דחיית התשלומים ואיך להיערך נכון ליום שאחרי. המדריך המלא לניהול משכנתא בזמן חירום

התקנות החדשות של בנק ישראל הן בעיה קשה מאוד לבעלי משכנתאות

החל מיולי 2026, בנק ישראל משנה את כללי המשחק בחישוב יחס ההחזר (PTI) וסופר את כל ההלוואות המשועבדות לנכס תחת קורת גג אחת. השינוי מחייב תכנון פיננסי מדויק יותר ומדגיש את החשיבות של איחוד חובות חכם למניעת חריגה ביכולת ההחזר.