8.7 מיליארד ש"ח ברבעון: כך מכונת הכסף של הבנקים עובדת על חשבונכם (ובעיקר על המשכנתא שלכם)

תוכן עניינים

- שיא רווחים חדש בעיצומה של מלחמה ואי-ודאות

- חלק א': מה אפשר לקנות ב-8.7 מיליארד שקל? תרגום הרווחים למציאות

- חלק ב': תפעול מכונת הרווחים – איך הבנקים עושים את הכסף?

- חלק ג': זירת הקרב המרכזית – שוק המשכנתאות כ"פרת המזומנים"

- חלק ד': מבט לעתיד – האם החגיגה תימשך? האתגרים והסיכונים שבדרך

- סיכום ומסקנות: מה כל זה אומר עבורך, הלקוח?

שיא רווחים חדש בעיצומה של מלחמה ואי-ודאות

בכל פעם שנדמה שהשיא נשבר, מגיע רבעון חדש ומוכיח שאפשר עוד. הרבעון השלישי של 2025 לא היה שונה: בזמן שמשקי בית רבים בישראל נאנקים תחת יוקר המחיה, ריבית גבוהה ואי-ודאות כלכלית וביטחונית מתמשכת, חמשת הבנקים הגדולים במדינה חגגו רבעון חלומי. הנתון המרכזי, כמעט בלתי נתפס, הוא רווח נקי מצטבר של 8.7 מיליארד שקלים. מדובר בזינוק של 17.3% בהשוואה לרבעון המקביל אשתקד, תקופה שגם היא נחשבה למוצלחת במיוחד עבור המערכת הבנקאית .

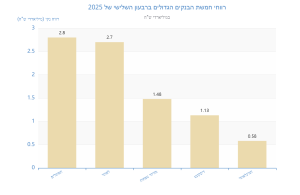

בראש טבלת הרווחים ניצבים שני הענקים של המערכת: בנק הפועלים, שרשם רווח רבעוני של 2.8 מיליארד שקלים (בסיוע הכנסה חד-פעמית של 380 מיליון שקלים), ובנק לאומי, שרשם רווח של 2.7 מיליארד שקלים מקור: ynet, . אחריהם בפער ניכר נמצאים בנק מזרחי טפחות (1.48 מיליארד ש"ח), בנק דיסקונט (1.13 מיליארד ש"ח) והבנק הבינלאומי (כ-581 מיליון ש"ח).

הפרדוקס זועק לשמיים. כיצד ייתכן שבזמן שהציבור מתמודד עם החזרי משכנתא שהתייקרו במאות ואלפי שקלים, עלויות אשראי מרקיעות שחקים וריבית אפסית על הכסף ששוכב בחשבון העו"ש, הבנקים לא רק שורדים את התקופה המאתגרת, אלא פורחים ומשגשגים באופן חסר תקדים? בתשעת החודשים הראשונים של 2025, הרוויחו הבנקים יחד 24.7 מיליארד שקלים, והם בדרך הבטוחה לנפץ את שיא הרווחים השנתי של 2024, שעמד על 29.6 מיליארד שקלים .

מטרת מאמר זה היא להרים את המסך מעל מכונת הרווחים המשומנת הזו. נפרק לגורמים את המנגנונים המאפשרים לבנקים לייצר סכומי עתק כאלה, נמחיש מה באמת המשמעות של 8.7 מיליארד שקלים במונחים ריאליים, ונתמקד בזירה המרכזית שבה מתנהל הקרב על הכיס שלכם – שוק המשכנתאות, "פרת המזומנים" הגדולה והחשובה ביותר של המערכת הבנקאית בישראל.

חלק א': מה אפשר לקנות ב-8.7 מיליארד שקל? תרגום הרווחים למציאות

המספר "8.7 מיליארד שקלים" הוא כה גדול עד שהוא הופך לאבסטרקטי, מנותק מהמציאות היומיומית. כדי להבין את סדר הגודל הבלתי נתפס של הרווח שהפיקו חמשת הבנקים הגדולים ב-90 יום בלבד, בואו נתרגם אותו לכמה דוגמאות מוחשיות:

- שוק הדיור: מחיר דירה ממוצעת בישראל עומד על כ-2.3 מיליון שקלים . ברווח הרבעוני של הבנקים ניתן היה לרכוש כ-3,780 דירות כאלה. זהו מספר דירות הגדול יותר ממספר הדירות בערים קטנות רבות בישראל.

- תקציב מדינה: סכום זה גבוה מהתקציב השנתי של משרדי ממשלה שלמים. לשם השוואה, זהו סכום המתקרב לתקציב השנתי של עיר גדולה כמו ראשון לציון או פתח תקווה.

- סיוע לציבור: מה ניתן היה לעשות עם סכום כזה עבור אזרחי המדינה?

- מענקי משכנתא: ניתן היה להעניק מענק של 100,000 שקלים ל-87,000 זוגות צעירים המתקשים לגייס הון עצמי.

- מערכת הבריאות: עלות הקמת מיטת אשפוז בבית חולים מוערכת בכמיליון דולר (כ-3.7 מיליון ש"ח). ברווח הרבעוני ניתן היה להוסיף כ-2,350 מיטות אשפוז חדשות למערכת הבריאות הקורסת.

- ביטחון תזונתי: ניתן היה לממן כ-24 מיליון סלי מזון למשפחות נזקקות (בעלות של כ-360 ש"ח לסל).

- הקשר אישי: השכר הממוצע למשרת שכיר בישראל עלה לכ-13,000-14,000 ש"ח בחודש . עובד המשתכר שכר ממוצע יצטרך לעבוד כ-52,000 שנים כדי להרוויח את הסכום שהבנקים הרוויחו ברבעון אחד. גם אם ניקח בחשבון משק בית עם שני מפרנסים, מדובר עדיין באלפי שנות עבודה.

ההשוואות הללו אינן באות כדי לטעון שהבנקים צריכים לממן את כל צרכי המדינה. הן נועדו להמחיש את הפער העצום בין סדרי הגודל. הרווחים הללו אינם נוצרים בחלל ריק; הם מופקים מפעילות כלכלית יומיומית, והמקור המרכזי שלהם הוא הכסף של הציבור – הפיקדונות, ההלוואות, ובראש ובראשונה, המשכנתאות.

חלק ב': תפעול מכונת הרווחים – איך הבנקים עושים את הכסף?

הרווחים האסטרונומיים אינם תוצאה של "קסם", כפי שתיאר זאת בכיר באחד הבנקים , אלא של מודל עסקי משומן היטב, הפועל בסביבה כלכלית ורגולטורית שמיטיבה עמו במיוחד. הזינוק ברווחים ברבעון האחרון נבע משילוב של ארבעה מנועים מרכזיים:

1. מנוע הליבה: פער הריביות (מרווח המימון)

זהו סוד הקסם הבסיסי והעוצמתי ביותר של עולם הבנקאות. המודל פשוט: הבנק "קונה" כסף בזול ו"מוכר" אותו ביוקר. ה"קנייה" מתבצעת באמצעות גיוס כספים מהציבור – בעיקר פיקדונות ויתרות בחשבונות עובר ושב. ה"מכירה" היא מתן הלוואות ואשראי לציבור ולעסקים. הפער בין הריבית שהבנק משלם על הפיקדונות לבין הריבית שהוא גובה על ההלוואות הוא "מרווח המימון" – מקור הרווח העיקרי שלו.

בשנתיים האחרונות, מנוע זה פעל במלוא העוצמה. עליית ריבית בנק ישראל מ-0.1% ל-4.5% גולגלה כמעט במלואה ובאופן מיידי לריביות על ההלוואות (הן צמודות לפריים שעלה בהתאם). לעומת זאת, התמסורת לפיקדונות ולחשבונות העו"ש הייתה חלקית ומאוחרת, אם בכלל. לפי נתוני הצוות הבין-משרדי לבחינת המיסוי על רווחי הבנקים, בעוד ריבית בנק ישראל עלתה ב-4.4%, הריבית על פיקדונות יומיים עלתה ב-0.32% בלבד, והריבית על העו"ש נותרה כמעט אפסית . המשמעות: הבנקים נהנו מעלייה חדה בהכנסות מהאשראי, בעוד שההוצאות שלהם על מקורות המימון (הכסף שלכם) עלו באופן מתון בהרבה.

היכולת לשמר את הפער הזה נובעת ישירות מהמבנה הריכוזי של שוק הבנקאות בישראל, שבו חמש קבוצות מחזיקות בכ-95% מהשוק . במצב של תחרות מוגבלת, אין לבנקים תמריץ אמיתי להעלות משמעותית את הריבית על פיקדונות הציבור, ובכך הם מגדילים את רווחיהם באופן ישיר.

2. מנוע הצמיחה: הרחבת תיק האשראי

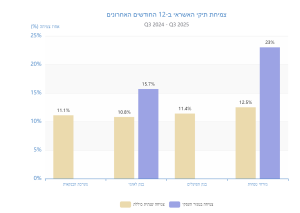

לא מספיק להרוויח יותר על כל שקל, צריך גם להלוות יותר שקלים. למרות הריבית הגבוהה ואי-הוודאות, הבנקים הצליחו להמשיך ולהרחיב את תיקי האשראי שלהם בקצב מרשים. לפי נתוני כלכליסט, תיקי האשראי של הבנקים גדלו בכ-11.1% מאז הרבעון המקביל אשתקד . הצמיחה הזו נרשמה בכל הבנקים הגדולים:

- בנק לאומי: תיק האשראי גדל ב-8.8% מתחילת השנה וב-10.8% ב-12 החודשים האחרונים, והגיע ל-495.4 מיליארד ש"ח. הצמיחה התמקדה במגזר העסקי (גידול של 15.7% מתחילת השנה) ובמשכנתאות (גידול של 5.1%) .

- בנק הפועלים: תיק האשראי צמח ב-8.1% מתחילת השנה וב-11.4% ב-12 החודשים האחרונים. הצמיחה נרשמה בכל מגזרי הפעילות .

- בנק מזרחי טפחות: האשראי לציבור זינק ב-12.5% בשנה האחרונה והגיע ל-391.9 מיליארד ש"ח, עם דגש על צמיחה של 23% באשראי לעסקים .

המשמעות היא שהבנקים לא רק נהנו ממרווחים גבוהים יותר, אלא גם הגדילו את "בסיס הייצור" שלהם – סך ההלוואות המניבות הכנסות ריבית. השילוב של שני הגורמים הללו הוא מתכון בטוח לזינוק ברווחים.

3. מנוע משני אך חשוב: הכנסות מעמלות

לצד הכנסות הריבית, הבנקים נהנים מזרם הכנסות יציב ומשמעותי שאינו תלוי ישירות בגובה הריבית במשק – עמלות. אלו כוללות עמלות ניהול חשבון, עמלות על פעולות בערוצים השונים, עמלות הקצאת אשראי, ובעיקר – עמלות מפעילות בשוק ההון. ברבעון השלישי של 2025, מנוע זה פעל במלוא הקיטור. סך הכנסות הבנקים מכלל העמלות צמח בכ-8.5% והגיע ל-3.7 מיליארד שקלים. בולט במיוחד הזינוק של 22% בהכנסות ממסחר בניירות ערך, שהסתכמו בכ-898 מיליון שקלים . העלייה בפעילות הציבור בשוק ההון, חרף התחרות הגוברת מצד בתי ההשקעות, ממשיכה להוות "כסף קל" עבור הבנקים, הזורם ישירות לשורת הרווח.

4. הבונוס החשבונאי: ירידה בהפרשות להפסדי אשראי

זהו גורם טכני-חשבונאי, אך בעל השפעה דרמטית על הרווח הנקי. על פי הנחיות בנק ישראל, הבנקים מחויבים להפריש כספים כנגד הפסדי אשראי צפויים – כלומר, לשים כסף בצד כ"כרית ביטחון" למקרה שלווים לא יוכלו להחזיר את הלוואותיהם. הוצאה זו נרשמת בדוח רווח והפסד ומקטינה את הרווח. כאשר הבנקים מעריכים שהסיכון בתיק האשראי שלהם קטן, הם יכולים להקטין את היקף ההפרשות. הקטנת ההפרשה מגדילה באופן ישיר את הרווח הנקי.

ברבעון האחרון, למרות המלחמה ואי-הוודאות, רוב הבנקים הפגינו אופטימיות והקטינו את הפרשותיהם. לדוגמה, בבנק לאומי, ההוצאה להפסדי אשראי עמדה על 0.03% בלבד מתיק האשראי, לעומת 0.28% ברבעון המקביל אשתקד . בבנק הפועלים נרשמה ירידה מתונה יותר של כ-15% בהפרשות . מהלך זה, המשקף את הערכת הבנקים כי איכות תיק האשראי שלהם גבוהה והסיכון למחיקות נמוך, תרם באופן משמעותי לשיפור בשורת הרווח הנקי.

- מרווח מימון: הפער בין ריבית זכות נמוכה (פיקדונות) לריבית חובה גבוהה (הלוואות) התרחב בזכות עליית הריבית.

- צמיחה באשראי: הבנקים הלוו יותר כסף, והגדילו את הבסיס שממנו מופקות הכנסות הריבית.

- עמלות: הכנסות גבוהות מפעילות שוטפת וממסחר בשוק ההון, שאינן תלויות בריבית.

- הפרשות נמוכות: אופטימיות לגבי איכות האשראי הובילה להקטנת ההוצאות להפסדי אשראי, מה שהגדיל את הרווח הנקי.

חלק ג': זירת הקרב המרכזית – שוק המשכנתאות כ"פרת המזומנים"

אם מנועי הרווח שתיארנו הם המכניקה של המכונה, הרי ששוק המשכנתאות הוא הדלק שמניע אותה. עבור הבנקים, משכנתא היא הרבה יותר מהלוואה גדולה; היא המוצר האסטרטגי החשוב ביותר, העוגן שמחבר את הלקוח לבנק למשך עשרות שנים והמקור הרווחי והיציב ביותר שלהם.

מדוע משכנתאות כל כך רווחיות?

האטרקטיביות של שוק המשכנתאות עבור הבנקים נובעת משילוב ייחודי של שלושה גורמים:

- לקוח לטווח ארוך: משכנתא ממוצעת ניטלת לתקופה של 20 עד 30 שנה. זה מבטיח לבנק זרם הכנסות יציב וצפוי לאורך זמן, בניגוד להלוואות צרכניות קצרות טווח. לקוח משכנתא הוא נכס אסטרטגי.

- מוצר "דביק" (Sticky Product): תהליך מיחזור משכנתא (העברתה לבנק אחר) נתפס כמסורבל, יקר ומורכב. רבים מהלווים נמנעים ממנו, גם אם יכלו לחסוך כסף. "דביקות" זו הופכת את הלקוח ל"שבוי" במידה רבה, ומאפשרת לבנק לשמר את רווחיותו לאורך זמן.

- בטוחה חזקה: כל משכנתא מגובה בנכס נדל"ן – הדירה עצמה. במקרה של אי-עמידה בתשלומים, הבנק יכול לממש את הנכס. בטוחה זו מקטינה באופן דרמטי את הסיכון עבור הבנק, ומאפשרת לו להקטין את ההפרשות להפסדי אשראי על הלוואות אלו.

מפת התחרות בשוק: קרב הענקים על הבית שלכם

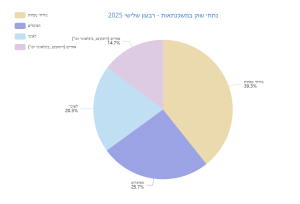

שוק המשכנתאות, המגלגל קרוב ל-100 מיליארד שקלים בשנה, נשלט על ידי שלושה שחקנים מרכזיים. המאבק ביניהם על כל לקוח הוא אגרסיבי, אך בסופו של יום, סביבת הריבית הגבוהה מבטיחה שכולם ירוויחו, ובגדול. נכון לסוף הרבעון השלישי של 2025, מפת נתחי השוק נראית כך:

- בנק מזרחי-טפחות: המוביל הבלתי מעורער, שמיתג עצמו כ"בנק של המשכנתאות". ברבעון השלישי חיזק את שליטתו והגיע לנתח שוק חסר תקדים של 39.3%, בין היתר בזכות ביצועי משכנתאות של למעלה מ-12 מיליארד ש"ח ברבעון .

- בנק הפועלים: ב-2025 ניהל אסטרטגיה אגרסיבית במיוחד, שהתבססה על תמחור תחרותי, והצליח לעקוף את בנק לאומי ולטפס למקום השני עם נתח שוק של כ-25.7% (נכון לרבעון הראשון של 2025) .

- בנק לאומי: המתחרה הוותיק ירד למקום השלישי עם נתח שוק של כ-20.3%, ומתמקד כיום בשילוב שירותי המשכנתא בחבילת הבנקאות הכוללת ובחדשנות דיגיטלית.

שני הבנקים הנותרים, דיסקונט והבינלאומי, מחזיקים בנתח שוק קטן יותר אך ממלאים תפקיד חשוב ביצירת תחרות, ולעיתים מציעים הצעות אטרקטיביות כדי לזכות בעסקאות.

הפרדוקס הגדול: שוק דיור מתקרר, שוק משכנתאות רותח

אחד הנתונים המעניינים ביותר שעולים מהדוחות הוא הפער בין מצב שוק הנדל"ן למצב שוק המשכנתאות. בעוד שנתוני הלמ"ס מצביעים על ירידה משמעותית במכירת דירות חדשות , היקפי המשכנתאות החודשיים נותרו גבוהים מאוד, ונעו סביב 9-11 מיליארד שקלים בחודשים האחרונים . כיצד ייתכן?

"אלו עסקאות 80/20 מלפני 4-3 שנים, שעכשיו מסתיימות… העסקה נרשמה לפני כמה שנים, אבל רק עכשיו, כשהדירה מוכנה, מגיע הלקוח ונוטל משכנתא… חוסר ההלימה בין כמות המשכנתאות לכמות העסקאות נובע מכך."

– בכיר בענף, כלכליסט

ההסבר טמון בעסקאות קבלן ישנות. רוכשי דירות רבים שילמו רק 20% ממחיר הדירה לפני מספר שנים, ורק כעת, עם קבלת המפתח, הם נוטלים את המשכנתא על 80% הנותרים. המשמעות היא שהבנקים "קוצרים" כעת את פירות גל המכירות של 2021-2022. זהו נתון קריטי שמסביר כיצד רווחיות הבנקים יכולה להיות מנותקת זמנית מהמצב הכלכלי הנוכחי, אך הוא גם רומז על אתגר עתידי, כאשר "מלאי" העסקאות הישנות יאזל.

הצד האפל: עלייה מדאיגה בהיקף המשכנתאות בפיגור

לצד דוחות הרווח הזוהרים, מסתתר נתון מדאיג המעיד על המצוקה הגוברת בקרב משקי הבית. סך המשכנתאות בפיגורים (מעל 90 יום) שנרשמו בבנק ישראל הגיע בחודש ספטמבר 2025 ל-4.12 מיליארד שקלים. מדובר בגידול של 33% לעומת ספטמבר 2024 וזינוק של 53% לעומת ערב המלחמה בספטמבר 2023 .

הנתון הזה חושף את הצד השני של מטבע הריבית הגבוהה. בעוד שהיא מנפחת את רווחי הבנקים, היא מכבידה באופן קשה על אלפי משקי בית, שמתקשים לעמוד בהחזר החודשי שהתייקר. באופן אירוני, כ-60% מהמשכנתאות בפיגור הן על דירות זולות יחסית (עד 2 מיליון ש"ח), מה שמעיד שהפגיעה הקשה ביותר היא דווקא בשכבות החלשות יותר. עלייה זו בפיגורים מהווה נורת אזהרה מהבהבת. היא אמנם עדיין לא באה לידי ביטוי בהפרשות הגדולות של הבנקים, אך היא מצביעה על סיכון עתידי למערכת ומדגישה את המחיר האנושי הכבד של "חגיגת הרווחים".

חלק ד': מבט לעתיד – האם החגיגה תימשך? האתגרים והסיכונים שבדרך

הרווחים הנוכחיים, מרשימים ככל שיהיו, אינם מובטחים לנצח. המערכת הבנקאית ניצבת בפני מספר אתגרים וסיכונים שעשויים לשנות את התמונה בשנים הקרובות. עתיד הרווחיות תלוי בהתפתחותן של שלוש שאלות מרכזיות.

1. שאלת הריבית: השחיקה הצפויה במרווחים

הגורם המרכזי שהזניק את רווחי הבנקים – הריבית הגבוהה – צפוי להתמתן. על פי התחזית המקרו-כלכלית של חטיבת המחקר בבנק ישראל, ריבית בנק ישראל צפויה לרדת בהדרגה מרמתה הנוכחית של 4.5% ל-4.0% עד סוף 2025, ולהמשיך לרדת ל-3.75% ברבעון השלישי של 2026 . ירידת ריבית, גם אם תהיה מתונה, צפויה לשחוק את מרווחי המימון של הבנקים. הלחץ הציבורי והתחרות יאלצו אותם להוריד את הריבית על ההלוואות, בעוד שהריבית על הפיקדונות תרד לאט יותר (או שכבר נמצאת ברצפה). כדי לפצות על שחיקה זו, הבנקים יצטרכו "לעבוד קשה יותר" – להמשיך בצמיחה אגרסיבית בתיק האשראי, להתחרות על לקוחות ולהתייעל תפעולית .

2. שאלת הנדל"ן: בין גל ביקושים למשבר קבלנים

שוק הנדל"ן, צינור החמצן של הבנקים, ניצב על פרשת דרכים. קיימים שני תרחישים הפוכים לחלוטין לעתיד הקרוב :

- תרחיש אופטימי: סיום המלחמה וירידת הריבית יציתו מחדש את הביקושים הכבושים. אלפי זוגות צעירים ומשקיעים ש"ישבו על הגדר" יחזרו לשוק במלוא העוצמה, וניצור גל עליות מחירים חדש, כפי שראינו בעבר לאחר תקופות האטה.

- תרחיש פסימי: ההאטה הנוכחית תימשך. חברות בנייה ממונפות, הפועלות "על הקצה", יתקשו למחזר חובות ולהשלים פרויקטים. שרשרת של עיכובים וקשיים תיצור האטה עמוקה בענף הבנייה, שתשפיע על המשק כולו.

המערכת הבנקאית נמצאת בדיוק במרכז. היא נדרשת לנהל בזהירות את סיכוני האשראי לענף הנדל"ן, בדיוק ברגע שבו התחרות גוברת והיכולת "לעשות כסף מהכסף" הופכת קשה יותר. בכירים במערכת מביעים ביטחון ביכולתם להכיל כישלונות נקודתיים של קבלנים, בזכות חיתום זהיר ועבודה עם יזמים גדולים ומבוססים, אך הסיכון עדיין מרחף באוויר.

3. תגובת הממשלה: מס על רווחי היתר

הרווחים החריגים לא נעלמו מעיני הממשלה ומשרד האוצר. לאחרונה, המליץ צוות בין-משרדי על הטלת "מס רווח דיפרנציאלי" על הבנקים. על פי ההצעה, יוטל מס נוסף בשיעור של 9% על כל רווח החורג ב-50% מהרווח הממוצע של הבנק בשנים 2018-2022 (תקופה של ריבית נמוכה) מקור: ynet, . מטרת המס היא למסות את "רווחי היתר" שנוצרו כתוצאה ישירה מעליית הריבית, ולהכניס לקופת המדינה סכום המוערך בלפחות 750 מיליון שקלים בשנה.

הדיון הציבורי סביב המס סוער. מצד אחד, רבים רואים בו צעד של צדק חלוקתי, המבקש להחזיר לציבור חלק מהרווחים שנוצרו על גבו. מצד שני, עולה חשש כבד שהבנקים פשוט יגלגלו את עלות המס אל הלקוחות. מחקרים בינלאומיים שצוטטו בדו"ח הצוות עצמו מראים כי בנקים מצליחים להעביר כ-90% מנטל המס ללקוחות, באמצעות העלאת ריביות על הלוואות או הפחתת ריביות על פיקדונות . אם אכן כך יקרה, הציבור עלול למצוא את עצמו משלם את המס דרך הדלת האחורית, והמהלך יחטיא את מטרתו.

סיכום ומסקנות: מה כל זה אומר עבורך, הלקוח?

התמונה העולה מהדוחות הכספיים ברורה וחדה. המערכת הבנקאית בישראל היא מכונת רווח משומנת ויעילה, הנהנית מסביבה עסקית כמעט מושלמת עבורה: שוק ריכוזי עם תחרות מוגבלת, סביבת ריבית המנפחת את מרווחי המימון, וביקוש קשיח לאשראי, בעיקר מצד שוק הדיור הלוהט. הרווחים האדירים של 8.7 מיליארד שקלים ברבעון אינם "קסם" או תאונה; הם תוצאה ישירה ומחושבת של המודל העסקי הזה, והם מגיעים ישירות מהכיס של הציבור.

המסר המרכזי עבורך, הלקוח, הוא שהרווחים הללו נובעים מהפער בין מה שהבנק משלם לך על כספך (מעט מאוד, אם בכלל) לבין מה שהוא גובה ממך על הלוואות ומשכנתאות (הרבה מאוד). הבנת המנגנון הזה היא הצעד הראשון בדרך לאיזון מחדש, ולו במעט, של יחסי הכוחות.

- אל תהיו לקוחות שבויים: במיוחד לפני לקיחת משכנתא, ערכו סקר שוק מקיף. פנו לפחות לשלושה או ארבעה בנקים (כולל הקטנים יותר) וקבלו הצעות כתובות. הפערים יכולים להסתכם בעשרות אלפי שקלים לאורך חיי ההלוואה.

- נהלו משא ומתן אגרסיבי: כמעט הכל נתון למשא ומתן – ריביות, עמלות פתיחת תיק, תנאי ההלוואה. הצעה מתחרה מבנק אחר היא כלי המיקוח החזק ביותר שלכם. אל תהססו להשתמש בה.

- נהלו את הכסף שלכם באופן אקטיבי: אל תשאירו סכומים גדולים בחשבון העו"ש, שם הם נשחקים על ידי האינפלציה ולא מניבים תשואה. העבירו כספים פנויים לפיקדונות נושאי ריבית, קרנות כספיות (המהוות תחרות לפיקדונות הבנקאיים) או אפיקי השקעה אחרים המתאימים לרמת הסיכון שלכם.

- בדקו אפשרות למיחזור: אם יש לכם משכנתא קיימת, בדקו מעת לעת את כדאיות המיחזור שלה, במיוחד כאשר תנאי השוק משתנים (כמו ירידת ריבית צפויה). פנייה ליועץ משכנתאות אובייקטיבי יכולה לחסוך לכם כסף רב.

- היו צרכנים נבונים ומודעים: ככל שתבינו טוב יותר כיצד המערכת עובדת, כך תוכלו לקבל החלטות פיננסיות טובות יותר. עקבו אחר הפרסומים, השוו תנאים, ואל תתייחסו להצעת הבנק כאל "כזה ראה וקדש".

הרווחים הגבוהים של הבנקים הם עובדה קיימת, אך מידת ההשפעה שלהם על הכיס האישי שלכם תלויה במידה רבה בכם. בעידן של מידע זמין ותחרות גוברת (גם אם מוגבלת), צרכנות פיננסית נבונה היא כבר לא פריבילגיה, אלא הכרח.