מאז אוקטובר 2023 שוק הנדל"ן בישראל הפסיק להתנהג “כרגיל”.

מחירים שעוצרים ואז עולים. עסקאות שקופאות ואז מתפוצצות. מחסור חמור בדירות חדשות, שינוי חד בהתנהגות הרוכשים, וריבית שמתחילה סוף־סוף לזוז.

אם אתם שוקלים לקנות דירה, לשדרג, להשקיע או למחזר משכנתא – 2026 מתקרבת עם הזדמנויות, אבל גם עם לא מעט מלכודות.

המאמר הזה עושה סדר: מה קרה באמת מאז המלחמה, איפה המספרים מספרים סיפור אחר מהכותרות, ואיך מקבלים החלטות חכמות במציאות החדשה.

תוכן עניינים

- הקדמה: ניווט בשוק הנדל"ן בצל אי-הוודאות

- חלק א': תמונת המצב של שוק הנדל"ן – מגמות מרכזיות

- שאלה: מה קרה למחירי הדירות מאז פרוץ המלחמה, ומה הצפי ל-2026?

- שאלה: כיצד השתנה היקף עסקאות הנדל"ן?

- חלק ב': צד ההיצע – אתגרי ענף הבנייה

- שאלה: כיצד המלחמה פגעה בענף הבנייה ובהיצע הדירות?

- שאלה: האם המלחמה האיצה תהליכי התחדשות עירונית?

- חלק ג': צד הביקוש – שינויים בהתנהגות הצרכנים

- שאלה: מה קורה לביקוש ולמחירים של דירות עם ממ"ד?

- שאלה: מהן המגמות בשוק השכירות?

- חלק ד': ההיבט הפיננסי – משכנתאות, ריבית והתערבות ממשלתית

- שאלה: אילו הקלות ניתנו לנוטלי המשכנתאות, והאם הן עדיין רלוונטיות?

- שאלה: מה קרה לריבית המשכנתא ומה צפוי בהמשך?

- שאלה: כיצד הממשלה מתערבת בשוק הנדל"ן?

- סיכום ומבט קדימה: אתגרים והזדמנויות ב-2026

- שאלה: אז מהן התובנות המרכזיות למי ששוקל לרכוש דירה או למחזר משכנתא ב-2026?

הקדמה: ניווט בשוק הנדל"ן בצל אי-הוודאות

מלחמת "חרבות ברזל", שפרצה באוקטובר 2023, יצרה זעזוע עמוק בכל תחומי החיים בישראל, והשפעותיה הכלכליות ממשיכות להדהד במשק. שוק הנדל"ן, הנחשב לאחד מעמודי התווך של הכלכלה הישראלית, חווה טלטלה משמעותית שהתבטאה בשינויים דרמטיים בהיקפי העסקאות, במגמות המחירים, באתגרים חסרי תקדים בענף הבנייה ובהתנהגות הצרכנים. כעת, עם מבט קדימה לשנת 2026, רבים תוהים כיצד לנווט במציאות החדשה והמורכבת הזו.

מטרת מאמר זה, המוצג בפורמט של שאלות ותשובות, היא לספק ניתוח מעמיק, מבוסס נתונים ומהימן על ההשלכות הכלכליות של המלחמה על שוק הנדל"ן ועל ציבור נוטלי המשכנתאות. המאמר מיועד לרוכשי דירות, משפרי דיור, משקיעים ונוטלי משכנתאות קיימים, המחפשים בהירות והבנה בתקופה של אי-ודאות. אנו מבטיחים כי כל המידע המוצג כאן נשען על מקורות רשמיים ומוסמכים, לרבות דוחות בנק ישראל, נתוני הלשכה המרכזית לסטטיסטיקה (למ"ס), סקירות משרד האוצר ופרסומי גופי מחקר מובילים, במטרה לצייר תמונה מקיפה ואמינה ככל הניתן.

חלק א': תמונת המצב של שוק הנדל"ן – מגמות מרכזיות

שאלה: מה קרה למחירי הדירות מאז פרוץ המלחמה, ומה הצפי ל-2026?

התשובה לשאלה זו מורכבת וחושפת סיפור של האטה, זעזוע והתאוששות מהירה. כדי להבין את התמונה המלאה, יש לחלק את התקופה לשלושה שלבים עיקריים:

השפעה ראשונית (סוף 2023): האטה שהעמיקה לזעזוע

ערב המלחמה, שוק הנדל"ן כבר היה במגמת האטה. דוח בנק ישראל לשנת 2023 מציין כי שנת 2023 הסתיימה בירידת מחירים שנתית של 0.6%-, לראשונה מאז 2018. ירידה זו הובלה על ידי אזורי הביקוש המרכזיים, תל אביב והמרכז, בעיקר על רקע סביבת הריבית הגבוהה שהכבידה על רוכשי הדירות. פרוץ המלחמה באוקטובר 2023 קטע ניצני התאוששות שהחלו להיראות ברבעון השלישי והעמיק את ההאטה באופן חד.

באזורי העימות, ההשפעה הייתה מיידית וכואבת. נכסים באזורים המועדים לפורענות חוו ירידה בערכם עקב החשש הביטחוני. לדוגמה, נתוני אתר מדל"ן הצביעו על ירידה של כ-15% במחירי הדירות באזורי הסיכון בדרום בחודשים שלאחר פרוץ המלחמה. בעיר שדרות, למשל, מחיר דירת 3 חדרים ירד מ-1.2 מיליון ש"ח לכ-1 מיליון ש"ח, מה שהיווה הזדמנות למשקיעים בעלי ראייה לטווח ארוך.

התאוששות ועליית מחירים (2024-2025): הביקוש הכבוש מתפרץ

באופן שעשוי להיראות מפתיע, הקיפאון לא נמשך זמן רב. כבר בחודשים נובמבר-דצמבר 2023, בנק ישראל זיהה סימני התאוששות וחזרה לעליות מחירים. מגמה זו התחזקה משמעותית אל תוך שנת 2024. דוח בנק ישראל לשנת 2024 מסכם את השנה עם עלייה של 7.3% במחירי הדירות. נתונים נוספים תומכים במגמה זו: סקירה של השמאי אוהד דנוס מצאה עלייה נומינלית של 2.0% במחיר הממוצע כבר ברבעון הראשון של 2024 לבדו.

הגורמים לעליית המחירים נבעו משילוב של כוחות בצד הביקוש ובצד ההיצע:

- צד הביקוש: לאחר תקופת הלם ראשונית של "ישיבה על הגדר", הציבור חזר לשוק בעוצמה. דיווחים באמצע 2024 תיארו "התפוצצות של ביקושים כבושים". החשש מהיצע מוגבל בעתיד עקב הפגיעה בענף הבנייה, יחד עם הצורך בשיקום נזקי המלחמה והצורך הבסיסי בקורת גג, הניעו רבים לחזור ולבצע רכישות שנדחו.

- צד ההיצע: כפי שיפורט בהמשך, המלחמה יצרה קשיים חמורים בענף הבנייה, שהובילו לצמצום היצע הדירות החדשות והפעילו לחץ נוסף לעליית מחירים.

צפי ל-2026: לחץ מתמשך לעליית מחירים

בהנחה שלא יחולו שינויים דרמטיים במדיניות הממשלה או זעזועים כלכליים בלתי צפויים, הצפי הוא שהכוחות הבסיסיים ימשיכו לפעול. הביקוש הקשיח לדיור בישראל, הניזון מגידול אוכלוסייה טבעי ומהצורך הקיומי בקורת גג, ימשיך להיתקל בהיצע מוגבל שמתקשה להדביק את הקצב. ירידת הריבית הצפויה (כפי שיפורט בחלק ד') עשויה להוזיל את עלות המשכנתאות, להגביר את כוח הקנייה של הציבור ולתדלק עוד יותר את הביקושים. לכן, התחזית הזהירה ל-2026 היא להמשך מגמת עליית מחירים מתונה, אם כי קצב העלייה יושפע רבות מקצב הורדת הריבית ומיעילות הצעדים הממשלתיים להגדלת ההיצע.

שאלה: כיצד השתנה היקף עסקאות הנדל"ן?

היקף העסקאות הוא מדד רגיש במיוחד לתחושות הציבור, והוא משקף את סיפור המלחמה באופן הדרמטי ביותר: צניחה חדה, ואחריה התאוששות מהירה עוד יותר.

הצניחה המיידית (אוקטובר 2023): קיפאון היסטורי

עם פרוץ המלחמה, השוק נכנס לקיפאון כמעט מוחלט. נתוני משרד האוצר הראו כי באוקטובר 2023 צנח מספר רכישות הדירות לרמה הנמוכה ביותר שנרשמה בחודש אוקטובר מאז תחילת שנות האלפיים. קצב העסקאות השנתי צנח לכ-70 אלף, שפל שלא נראה מאז ימי האינתיפאדה השנייה. דוח בנק ישראל הדגיש כי הפגיעה החזקה ביותר הורגשה במחוזות הדרום והצפון, שם פונו יישובים שלמים, בעוד שבמחוזות המרכז ותל אביב הפגיעה הייתה מתונה יחסית.

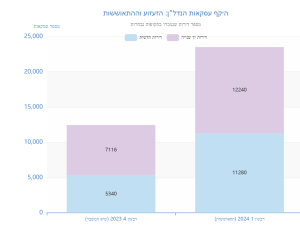

ההתאוששות המהירה (סוף 2023 – 2024): חזרה לשוק בעוצמה

ההתאוששות, כאמור, הייתה מהירה ומרשימה. סימנים לכך נראו כבר בנובמבר-דצמבר 2023. הזינוק המשמעותי הגיע ברבעון הראשון של 2024. לפי נתוני הלמ"ס, ברבעון זה נמכרו כ-23,520 דירות, קפיצה של 88% לעומת הרבעון האחרון של 2023, שבו פרצה המלחמה. נתוני חודש מרץ 2024 לבדו הראו עלייה של 10.5% במספר הדירות שנמכרו בהשוואה למרץ 2023, מה שמעיד לא רק על התאוששות מהשפל, אלא על חזרה לרמות פעילות גבוהות יותר מאשר לפני המלחמה.

ניתוח פלחי שוק: מי קנה ומי מכר?

התנהגות פלחי השוק השונים חושפת דינמיקה מעניינת:

- רוכשי דירה ראשונה: סגמנט זה גילה עמידות גבוהה באופן מפתיע. הצורך הקיומי בקורת גג גבר על אי-הוודאות. חלקם היחסי של רוכשי דירה ראשונה מכלל העסקאות עלה בתקופת המלחמה לשיא היסטורי של כ-60%, בין היתר כתוצאה מיציאתם הזמנית של המשקיעים ומשפרי הדיור מהשוק.

- משקיעים: בתחילת המלחמה, המשקיעים נעלמו כמעט לחלוטין. רכישות המשקיעים בנובמבר 2023 הגיעו לרמה מהנמוכות שנרשמו. עם זאת, ככל שהתבהרה התמונה והתברר שהמחירים אינם קורסים, הם החלו לחזור לשוק, חלקם מונעים מהזדמנויות רכישה במחירים נמוכים באזורי העימות וחלקם מתוך הבנה שהביקוש הבסיסי בישראל נותר חזק.

- תושבי חוץ: חלקם של תושבי החוץ בשוק הדיור הישראלי, שהיה נמוך ממילא, ירד עוד יותר בעקבות המלחמה. לפי בנק ישראל, חלקם עמד על כ-1.5% בלבד מהעסקאות, כך שהשפעתם על השוק הכולל נותרה זניחה.

חלק ב': צד ההיצע – אתגרי ענף הבנייה

שאלה: כיצד המלחמה פגעה בענף הבנייה ובהיצע הדירות?

הפגיעה בצד ההיצע היא אולי ההשלכה ארוכת הטווח והמשמעותית ביותר של המלחמה על שוק הנדל"ן. בעוד שהביקושים התאוששו במהירות, ענף הבנייה ספג מכה קשה שהשפעותיה צפויות ללוות אותנו גם בשנת 2026 ואף מעבר לה.

הבעיה המרכזית: מחסור חמור בכוח אדם

ענף הבנייה בישראל נשען במידה רבה על עובדים פלסטינים. עם פרוץ המלחמה, התקבלה החלטה לאסור את כניסתם של כ-80,000 עובדי בניין פלסטינים. נתונים אחרים מדברים על כ-100,000 עובדים חסרים, כולל עובדים מעזה ושב"חים, שהיוו כוח עבודה מרכזי ומומחה, במיוחד בעבודות שלד "רטובות". לכך נוספו גורמים נוספים שהחריפו את המצוקה:

- עזיבת עובדים זרים: עם תחילת הלחימה, אלפי עובדים זרים (כ-3,800 לפי רשות האוכלוסין) עזבו את הארץ מחשש למצב הביטחוני.

- גיוס מילואים נרחב: מאות מהנדסים, מנהלי עבודה, פקידים ובעלי מקצוע ישראלים גויסו לשירות מילואים ממושך, מה ששיתק לא רק את העבודה בשטח אלא גם את התהליכים הרגולטוריים והניהוליים.

השלכות ישירות על הבנייה

המחסור בכוח אדם תורגם באופן מיידי לפגיעה קשה בביצועים של הענף:

- התארכות משך הבנייה: קבלנים דיווחו על הערכות קודרות. עפרה חדד, סמנכ"לית יורו ישראל, העריכה כי פרויקט שאמור היה להימשך שנתיים, יתארך בכשמונה חודשים – תוספת של כמעט 50%. התארכות זו גוררת עלויות נוספות לקבלנים (תשלום למנהלי עבודה, ציוד וכו') שמתגלגלות בסופו של דבר למחיר הדירה.

- ירידה בסיומי בנייה: דוח בנק ישראל לשנת 2024 מציין במפורש כי הירידה בסיומי הבנייה היא הביטוי המרכזי לפגיעה בענף. כלומר, פרויקטים רבים נתקעו בשלבי ביצוע שונים ומועד מסירתם לרוכשים נדחה.

- עיכובים ודחיות בפרויקטים: פרויקטים רבים, בעיקר באזורי העימות בצפון ובדרום, נעצרו לחלוטין. החשש מפגיעות נוספות, לצד קשיים לוגיסטיים ובטיחותיים, הוביל להקפאת השקעות וביטולי חוזים.

הפתרונות והשפעתם ארוכת הטווח

הממשלה פעלה להבאת עובדים זרים ממדינות כמו הודו, סרי לנקה ומולדובה כדי למלא את החלל. נכון ליוני 2025, עבדו בישראל כ-55 אלף עובדים זרים בענף, והוחלט על הגדלת המכסה ב-15 אלף נוספים. עם זאת, התהליך היה איטי, נתקל בקשיים בירוקרטיים ולא הצליח להדביק את המחסור באופן מלא. בנק ישראל הזהיר כי השפעות המלחמה על צד ההיצע עלולות להיות ממושכות.

צפי ל-2026: הפגיעה בהיצע היא פצצת זמן מתקתקת. גם אם קצב התחלות הבנייה ישמור על יציבות, התארכות משך הבנייה תיצור "פקק" שיעכב מסירת דירות חדשות. המשמעות היא שההיצע האפקטיבי של דירות זמינות לאכלוס יקטן, מה שימשיך להפעיל לחץ משמעותי לעליית מחירים בשנים הקרובות.

שאלה: האם המלחמה האיצה תהליכי התחדשות עירונית?

כן, באופן חד משמעי. אם ישנה "קרן אור" אחת בתוך הקשיים שהביאה המלחמה על ענף הנדל"ן, הרי היא ההכרה הציבורית והממסדית בחשיבותה הקריטית של ההתחדשות העירונית.

הגברת המודעות לצורך במיגון

המלחמה, שהביאה איום טילים ורקטות לכל חלקי הארץ, הפכה את קיומו של מרחב מוגן דירתי (ממ"ד) מ"נחמד שיש" ל"הכרח קיומי". דירות ישנות רבות ללא חדרים מוגנים הפכו פחות אטרקטיביות, והחלה תנועה של רוכשים המחפשים לשפר את תנאי המגורים והביטחון שלהם. המודעות הגוברת הזו חלחלה לכל שכבות האוכלוסייה.

התחדשות עירונית כפתרון האולטימטיבי

התחדשות עירונית (פינוי-בינוי ותמ"א 38) נתפסת כיום ככלי היעיל, המהיר והכלכלי ביותר לחיזוק מאות אלפי מבנים ישנים ושדרוג המיגון שלהם. מומחים בתחום, כמו יוסי ולאס ושמוליק כהן, מציינים כי המלחמה שימשה כ"זרז" לתחום. בעלי דירות, שהיססו במשך שנים, מבינים כעת את הדחיפות ומגלים עניין גובר בקידום פרויקטים. גם יזמים, המתמודדים עם עלויות קרקע גבוהות וריבית מכבידה, רואים בפרויקטים אלו אפיק השקעה אטרקטיבי. הנתונים בשטח תומכים בכך: לפי נתוני הלמ"ס לשנת 2024, בנייתן של 15,710 דירות החלה כתוצאה מפרויקטי פינוי-בינוי, כאשר כ-53% מהן במחוז תל אביב ו-25% במחוז המרכז.

צפי ל-2026: המומנטום בתחום ההתחדשות העירונית צפוי רק להתחזק. נראה יותר פרויקטים יוצאים לדרך, בתמיכת רצון הדיירים, כדאיות כלכלית ליזמים, ונכונות גוברת של הרשויות המקומיות, הרואות בכך אחריות לאומית לספק דיור ממוגן לתושביהן. עבור רוכשים ומשקיעים, פרויקטים אלו יציעו הזדמנויות לרכישת דירות חדשות וממוגנות באזורי ביקוש ותיקים.

חלק ג': צד הביקוש – שינויים בהתנהגות הצרכנים

שאלה: מה קורה לביקוש ולמחירים של דירות עם ממ"ד?

הצורך בביטחון אישי הפך, כאמור, לגורם מכריע בהחלטות הדיור של הציבור. עם זאת, האופן שבו צורך זה מתורגם למחיר ("פרמיה לממ"ד") שונה באופן מהותי בין שוק השכירות לשוק המכירה.

שוק השכירות: הביטחון המיידי שווה יותר

בשוק השכירות, התמונה ברורה: שוכרים מוכנים לשלם יותר, ובאופן מובהק, עבור דירה עם ממ"ד. מחקר שפרסם בנק ישראל ביולי 2025 מצא כי הפרמיה לממ"ד בשכר הדירה המבוקש עלתה בצורה מובהקת. עיקר העלייה החל במאי 2024, לאחר מתקפת הטילים מאיראן. בתקופה זו, הפרמיה לממ"ד הייתה גבוהה בכ-4 נקודות אחוז בממוצע לעומת רמתה לפני המלחמה. ההסבר לכך, לפי החוקרים, הוא שהביקוש של שוכרים הוא לביטחון מיידי. שוכר המחפש דירה כעת רוצה להרגיש בטוח, ומוכן לשלם על כך פרמיה חודשית, גם אם לא יתגורר בנכס שנים רבות.

שוק המכירה: תמונה מורכבת ובלתי צפויה

באופן מפתיע, בשוק המכירה המגמה הפוכה. אותו מחקר של בנק ישראל מצא כי הפרמיה לממ"ד במחירי הרכישה לא רק שלא עלתה, אלא אף ירדה. נתוני העסקאות מצביעים על ירידה ממוצעת של קרוב ל-2 נקודות אחוז בפרמיה, מרמה של כ-8.1% לפני המלחמה לכ-6.2% אחריה.

כיצד ניתן להסביר פער זה? הסבר אפשרי הוא שרוכשי דירות, המבצעים עסקה לטווח ארוך מאוד, מתמחרים מכלול רחב יותר של גורמים מעבר למיגון המיידי. שיקולים כמו מיקום, גודל, פוטנציאל השבחה, איכות הבנייה ומחיר כולל, עשויים לקבל משקל גבוה יותר בהחלטת הרכישה. ייתכן גם שהשוק מניח כי בטווח הארוך, פתרונות מיגון יהפכו לסטנדרט (למשל, דרך התחדשות עירונית), ולכן הפרמיה הספציפית על ממ"ד קיים נשחקת מעט. עם זאת, אין לטעות: דירה עם ממ"ד עדיין תהיה אטרקטיבית יותר ותימכר מהר יותר, גם אם הדבר לא תמיד יתבטא בתוספת מחיר גבוהה יותר מבעבר.

צפי ל-2026: המודעות לביטחון תישאר גבוהה ותהווה גורם משמעותי בהחלטות דיור. בשוק השכירות, הפרמיה לממ"ד צפויה להישאר גבוהה. בשוק המכירה, דירות ממוגנות ימשיכו ליהנות מביקוש ער ומיתרון בשיווק, אך הפרמיה הכספית עשויה להישאר מתונה יותר ולהיות מושפעת מגורמים נוספים.

שאלה: מהן המגמות בשוק השכירות?

שוק השכירות, בדומה לשוק המכירה, חווה זעזוע ראשוני ואחריו חזרה למגמות ארוכות הטווח, אך עם מאפיינים ייחודיים.

השפעה ראשונית: תנועת מלקחיים

בחודשים הראשונים למלחמה, השוק חווה שתי תנועות מנוגדות בו-זמנית:

- עלייה חדה בביקוש בפריפריה הבטוחה: פינוי המוני של עשרות אלפי תושבים מיישובי עוטף עזה והצפון יצר באופן מיידי גל ביקושים אדיר לדירות שכורות באזורים שנתפסו בטוחים יותר. נכון לסוף אוגוסט 2024, יותר מ-50,000 מפונים עדיין גרו בקהילה, רבים מהם בדירות שכורות, מה שהמשיך להפעיל לחץ על השוק.

- ירידה זמנית בביקוש במרכז: במקביל, בערים המרכזיות הורגשה יציאה זמנית של שוכרים. צעירים וסטודנטים רבים חזרו לבית ההורים (שלרוב ממוגן יותר), ותושבי חוץ עזבו את הארץ. התוצאה הייתה עודף היצע רגעי וירידת מחירי שכירות בערים הגדולות, שלפי בדיקת אתר יד2 הגיעה עד 15% ברבעון הראשון של 2024.

המגמה ארוכת הטווח: חזרה לעליות מחירים

הירידות במרכז היו קצרות מועד. ככל שהמשק חזר לשגרה חלקית, כך גם שוק השכירות חזר למגמת העלייה המוכרת. נתונים מצביעים על עלייה שנתית של כ-5% בשכר הדירה בשנת 2024, ומגמה דומה נמשכה גם ב-2025. הממוצע הארצי עלה מכ-4,586 ש"ח ב-2023 לכ-4,880 ש"ח באפריל-מאי 2025. ניתוח של הלמ"ס מראה כי העלייה בחוזים חדשים (תחלופת דיירים), שירדה לפחות מ-5% בתחילת המלחמה, חזרה לרמות של 4% ומעלה.

הגורמים לכך מגוונים: חזרתם של סטודנטים וצעירים לערים, המשך שהותם של מפונים מחוץ לבתיהם, ובעיקר – הקושי הגובר של זוגות צעירים לרכוש דירה, שמשאיר אותם בשוק השכירות לתקופה ארוכה יותר ומגדיל את הביקוש.

צפי ל-2026: שוק השכירות צפוי להישאר "הדוק", עם ביקוש גבוה והיצע שמתקשה לעמוד בקצב. לחץ מתמשך לעליית מחירים צפוי לאפיין את השוק, במיוחד בערים המרכזיות ובדירות הכוללות מיגון הולם.

חלק ד': ההיבט הפיננסי – משכנתאות, ריבית והתערבות ממשלתית

שאלה: אילו הקלות ניתנו לנוטלי המשכנתאות, והאם הן עדיין רלוונטיות?

מיד עם פרוץ המלחמה, בנק ישראל והמערכת הבנקאית פעלו במהירות כדי לספק "רשת ביטחון" פיננסית למשקי הבית והעסקים, ובפרט לנוטלי המשכנתאות, כדי למנוע גל של חדלות פירעון.

מתווה הסיוע של בנק ישראל

כשבוע לאחר פרוץ הלחימה, גיבש הפיקוח על הבנקים מתווה סיוע מקיף, שאומץ על ידי כל הבנקים וחברות כרטיסי האשראי. המתווה כלל שורה של הקלות משמעותיות, שהורחבו והוארכו מספר פעמים לאורך 2024.

ההקלה המרכזית הייתה דחיית תשלומי הלוואות ומשכנתאות. המתווה חילק את האוכלוסייה לשני "מעגלים":

- "מעגל ראשון": אוכלוסיות שנפגעו ישירות מהמלחמה, כגון תושבי יישובים שפונו, משפחות חטופים והרוגים, נפגעי מסיבות הטבע ומשרתי מילואים. אוכלוסייה זו הייתה זכאית לדחיית תשלומים לתקופה של 3 חודשים (שהוארכה שוב ושוב) ללא ריבית וללא עמלות. במקרים מסוימים, כמו למפוני הצפון ולמשרתי מילואים פעילים, תקופת הדחייה המצטברת המקסימלית הגיעה עד 12 חודשים.

- "מעגל שני" (כלל האוכלוסייה): יתר הלקוחות היו זכאים לבקש דחייה של 3 חודשים בתשלומים, כאשר התשלומים הנדחים נושאים את הריבית החוזית המקורית של ההלוואה, אך ללא עמלות דחייה. תקופת הדחייה המצטברת המקסימלית הגיעה ל-9 חודשים.

בנוסף, המתווה כלל הקלות כמו פטור מעמלות עו"ש נפוצות ופטור מריבית על יתרת חובה (מינוס) עד לסכומים קצובים לאוכלוסיות המעגל הראשון. לפי נתוני בנק ישראל, נכון לאוגוסט 2024, נדחו במצטבר כ-460 אלף הלוואות בסכום כולל של כ-9 מיליארד ש"ח.

מצב נוכחי וצפי ל-2026

עם חזרת המשק לשגרה חלקית, מתווה ההקלות הגורף צומצם והותאם. רוב ההלוואות שדחייתן הסתיימה חזרו לתשלום סדיר, מה שמעיד על הצלחת המהלך במניעת משבר פיננסי רחב. לקראת 2026, ההקלות האוטומטיות והגורפות הסתיימו. עם זאת, הציפייה היא שהבנקים ימשיכו לגלות גמישות ורגישות פרטנית כלפי לקוחות שעדיין מתמודדים עם קשיים כלכליים כתוצאה ישירה מהמלחמה. המסר החשוב הוא שיש לפנות לבנק באופן יזום, להציג את המצב ולבקש פתרונות מותאמים אישית.

מהלך משמעותי אחד שכן קובע לטווח ארוך הוא החלטת בנק ישראל לקבע הקלה שניתנה כהוראת שעה, המאפשרת לקחת "הלוואה לכל מטרה" במשכון דירה קיימת בסך של עד 200 אלף ש"ח בתנאים גמישים יותר (גם אם שיעור המימון הכולל עולה על 50%). מהלך זה מעיד על הכרה של בנק ישראל בצורך המתמשך של משקי הבית בנזילות ובאשראי זול יחסית.

שאלה: מה קרה לריבית המשכנתא ומה צפוי בהמשך?

סביבת הריבית היא אחד הגורמים המשפיעים ביותר על שוק הנדל"ן, והתנהלות בנק ישראל בתחום זה במהלך המלחמה הייתה מרתקת.

תגובת בנק ישראל למלחמה

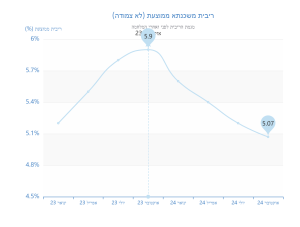

ערב המלחמה, המשק היה בעיצומו של מהלך העלאות ריבית אגרסיבי שנועד להילחם באינפלציה. ריבית בנק ישראל הגבוהה ייקרה משמעותית את המשכנתאות, הכבידה על הלווים והייתה גורם מרכזי בהאטה שאפיינה את השוק. עם פרוץ המלחמה, בנק ישראל הקפיא זמנית את מהלכי העלאת הריבית כדי לא להכביד עוד יותר על הציבור בעת חירום. בהמשך, עם התמתנות הציפיות לאינפלציה, הוא ביצע הורדת ריבית ראשונה בינואר 2024.

מגמות וצפי ל-2026

הורדת הריבית, יחד עם התמתנות האינפלציה, החלה לחלחל לשוק המשכנתאות. ריביות המשכנתא הממוצעות, הן במסלולים הצמודים והן בלא-צמודים, הראו מגמת ירידה מתונה מהשיאים שנרשמו. התחזית הכללית, כפי שעולה מניתוחים שונים, היא שמגמה זו תימשך. ההערכה היא שבנק ישראל ימשיך להוריד את הריבית בהדרגה כדי לעודד צמיחה כלכלית ולהימנע ממיתון.

צפי ל-2026: סביבת הריבית צפויה להיות נוחה יותר ללווים מאשר בשנים 2023-2024. ירידת הריבית תוזיל את עלות הכסף, תגדיל את סכום המשכנתא המקסימלי שניתן לקחת (בכפוף למגבלת ההחזר מההכנסה), ותשפר את כוח הקנייה של הציבור. זהו גורם מרכזי שעשוי לתמוך בהמשך הביקושים הערים בשוק הדיור ואף לתרום לעליית מחירים. עבור נוטלי משכנתאות קיימים, זוהי הזדמנות פז לבחון מחזור משכנתא לתנאים טובים יותר.

שאלה: כיצד הממשלה מתערבת בשוק הנדל"ן?

לצד הפעולות המוניטריות של בנק ישראל, ממשלת ישראל נקטה בשורה של צעדים פיסקליים ותכנוניים במטרה להתמודד עם השלכות המלחמה על שוק הדיור.

פיצוי ושיקום ישיר

התגובה המיידית של המדינה התמקדה בסיוע לנפגעים הישירים:

- קרן הפיצויים (מס רכוש): באמצעות רשות המיסים, הקרן היוותה את הזרוע המרכזית לפיצוי אזרחים על נזקים ישירים לרכוש. עד סוף שנת 2024, שולמו כ-18.5 מיליארד ש"ח כפיצויים ישירים לנפגעי המלחמה, כולל פיצוי על אובדן הכנסות מדמי שכירות לבעלי נכסים באזורי העימות.

- תקציבים ייעודיים לשיקום: הממשלה הקצתה תקציבים ייעודיים לשיקום ארוך טווח. לפי נתוני החשב הכללי, כ-15 מיליארד ש"ח יועדו להוצאות דיור, שיקום תשתיות ובנייה מחדש של בתים שנהרסו. לדוגמה, פרויקט שיקום רחב היקף באשקלון קיבל תמיכה ממשלתית של 200 מיליון ש"ח.

עידוד השקעות ובנייה

במקביל לפיצוי, הממשלה פעלה לעודד פעילות כלכלית ובנייה, במיוחד באזורים שנפגעו:

- תמריצים ליזמים ומשקיעים: משרד הבינוי והשיכון הכריז על תוכנית "נדל"ן בתקופת חירום", המעניקה הטבות מס, הלוואות בתנאים מועדפים והקלות רגולטוריות למשקיעים שיבצעו פרויקטי בנייה באזורי סיכון. המטרה היא למשוך הון פרטי שיסייע בשיקום הכלכלי של האזורים.

- פעילות רשות מקרקעי ישראל (רמ"י): רמ"י, המנהלת את קרקעות המדינה, התאימה את פעילותה למצב. היא דחתה מועדי מכרזי קרקע באזורים מועדים לפורענות ושקלה מתן הנחות על הקרקע ומענקים לקבלנים כדי למנוע עצירה מוחלטת של שיווקי קרקעות.

בנוסף, הממשלה יזמה "מגה הסכמי גג" במטרה להאיץ את הגדלת היצע הדיור בטווח הארוך, אם כי מימושם תלוי בהתגברות על אתגרי תשתיות קיימים.

צפי ל-2026: הממשלה צפויה להמשיך במדיניות אקטיבית, מתוך הבנה אסטרטגית שמשבר ביטחוני לא צריך להפוך למשבר דיור מתמשך. מדיניות זו, הכוללת תמריצים והשקעות, יכולה ליצור הזדמנויות נקודתיות מעניינות עבור רוכשים ומשקיעים בעלי אופק ארוך, במיוחד באזורי הפריפריה והעימות שנמצאים בתהליכי שיקום ופיתוח מואצים.

סיכום ומבט קדימה: אתגרים והזדמנויות ב-2026

שאלה: אז מהן התובנות המרכזיות למי ששוקל לרכוש דירה או למחזר משכנתא ב-2026?

הניתוח המקיף של השנתיים שחלפו מאז פרוץ המלחמה מאפשר לגבש מספר תובנות וקווים מנחים לקראת 2026. זהו שוק מורכב, אך לא כאוטי, המונע על ידי כוחות ברורים שניתן להבינם ולהיערך אליהם.

תובנות מפתח לשנת 2026

- השוק הוכיח חוסן ועמידות: למרות הזעזוע הראשוני והקשה, שוק הנדל"ן הישראלי לא קרס. נהפוך הוא, הוא הראה התאוששות מהירה וחזרה למגמת עליית מחירים, המונעת מכוחות שוק בסיסיים ועמוקים של ביקוש קשיח.

- ההיצע יישאר האתגר המרכזי: ההשפעות ארוכות הטווח של המלחמה על ענף הבנייה – מחסור בעובדים, התארכות פרויקטים ועלויות גבוהות – ימשיכו להגביל את היצע הדירות החדשות. מגבלה זו תהווה גורם מרכזי התומך ברמות המחירים הגבוהות.

- הביטחון הפך למרכיב קריטי בהחלטה: המלחמה שינתה את סדרי העדיפויות. דירות עם ממ"ד, ופרויקטים של התחדשות עירונית המציעים מיגון מלא, ימשיכו להיות אטרקטיביים במיוחד וליהנות מביקוש ער.

- הזדמנויות לצד סיכונים:

- הזדמנות בריבית: הירידה הצפויה בריבית בנק ישראל יכולה להפוך את המשכנתאות לנגישות וזולות יותר, ולשפר את כוח הקנייה.

- הזדמנות ממשלתית: תמריצים ממשלתיים באזורי עדיפות לאומית ובאזורי שיקום עשויים להציע עסקאות כדאיות למשקיעים ולרוכשים בעלי אופק ארוך וסובלנות לסיכון.

- סיכון במחיר: המחירים צפויים להמשיך להיות גבוהים, והתחרות על כל דירה ראויה, במיוחד באזורי הביקוש, תישאר עזה.

המלצה כללית לרוכשים ולנוטלי משכנתאות

לרוכשי דירות: המסקנה המרכזית היא ש"ישיבה על הגדר" לאורך זמן, מתוך ציפייה לירידת מחירים דרמטית, עלולה להתברר כאסטרטגיה שגויה ולהוביל לרכישה במחיר גבוה יותר בעתיד. השוק הנוכחי דורש הכנה ופעולה נחושה. חשוב להגדיר תקציב מדויק, לקבל אישור עקרוני למשכנתא מראש כדי להבטיח יכולת מימון, ולהיות מוכנים לפעול במהירות כאשר מוצאים נכס מתאים העונה על הצרכים והיכולות.

לנוטלי משכנתאות קיימים: התקופה הקרובה, עם מגמת ירידת הריבית הצפויה, מהווה חלון הזדמנויות מצוין לבחינת אפשרויות למחזור המשכנתא. גם ירידה קטנה בריבית יכולה להיות מתורגמת לחיסכון של עשרות ומאות אלפי שקלים לאורך חיי ההלוואה. פנייה לייעוץ משכנתאות מקצועי, כמו זה שאנו בשטרן משכנתאות מציעים, יכולה לסייע בניתוח התנאים הקיימים, איתור המסלולים המשתלמים ביותר בשוק המשתנה, ובניית תמהיל חדש המותאם למצבכם הפיננסי ולסביבה הכלכלית החדשה. זהו צעד פרואקטיבי וחכם שיכול לשפר משמעותית את מצבכם הכלכלי לשנים הבאות.