ב“שטרן משכנתאות” אנחנו לא רודפים אחרי עשיריות האחוז—אנחנו בונים איתך אסטרטגיה שתגן על הכיס שלך גם כש‑השוּק סוער. במדריך זה תגלו איך להפוך ריביות, אינפלציה ותשואות אג״ח לכלים בידיים שלכם, ולחתום על משכנתא שמותאמת אישית, מפזרת סיכונים וחוסכת עד מאות אלפי שקלים.

תוכן עניינים

הקדמה: מעבר לריביות – הדרך לתכנון משכנתא חכם

לקיחת משכנתא היא, עבור רוב משקי הבית בישראל, ההחלטה הפיננסית המשמעותית והמורכבת ביותר שיקבלו בחייהם. רבים נוטים למקד את מאמציהם במרדף אחר "הריבית הנמוכה ביותר";, מתוך אמונה שזהו חזות הכל. אולם, המפתח להצלחה ארוכת טווח אינו טמון רק במשא ומתן אגרסיבי על עשיריות האחוז, אלא בבניית תמהיל משכנתא מותאם אישית, המבוסס על תהליך מתודולוגי, סדור ומושכל. תמהיל נכון יכול לחסוך מאות אלפי שקלים, להעניק שקט נפשי ולהבטיח עמידה בהחזרים גם בתקופות של אי-ודאות כלכלית.

מטרתו של מדריך זה היא להעביר את הקורא, בין אם הוא עומד לפני נטילת הלוואה ובין אם הוא כבר משלם אותה שנים, ממצב של לווה פסיבי, המקבל את הצעת הבנק כ"גזירה משמיים", למצב של לווה אקטיבי ומעורב. לווה המבין את הכוחות המאקרו-כלכליים הפועלים על המשכנתא שלו, מודע לעומק לפרופיל הפיננסי והאישי שלו, ומסוגל לבנות תמהיל אופטימלי שישרת אותו נאמנה לאורך שנים. אנו נפרק את התהליך המורכב לשלבים כרונולוגיים ברורים, החל מהבנת הסביבה הכלכלית, דרך אפיון הלווים וסוג העסקה, ועד לניהול סיכונים אקטיבי ובניית התמהיל בפועל.

הנחת היסוד המנחה אותנו היא שמשכנתא ";מושלמת" אינה נוסחת קסם או תמהיל גנרי המומלץ לכולם. כפי שמציינים מומחים בתחום, "תמהיל אידיאלי עבור לווה אחד עשוי להיות שגוי עבור אחר" . היא תוצאה של עבודה נכונה, הבנה מעמיקה של היתרונות והחסרונות בכל מסלול, והתאמה מדויקת, כמעט כירורגית, לנסיבות האישיות, הפיננסיות והפסיכולוגיות של הלווים. בסוף המסע הזה, תהיו מצוידים בכלים הדרושים לקבל החלטה מושכלת, בטוחה וחסכונית.

שלב ראשון: הבנת הסביבה והפרופיל האישי – יסודות התכנון

כל תכנון פיננסי מוצלח, ובמיוחד כזה הנוגע להתחייבות ארוכת טווח כמו משכנתא, חייב להתחיל בהנחת יסודות איתנים. שלב זה מתמקד באיסוף וניתוח המידע החיוני המהווה את הבסיס לכל החלטה עתידית. נחלק אותו לשני רבדים: הרובד החיצוני – הסביבה המאקרו-כלכלית שבה אנו פועלים, והרובד הפנימי – הפרופיל הפיננסי והאישי הייחודי של הלווים.

ניתוח הסביבה המאקרו-כלכלית: לאן נושבת הרוח?

המשכנתא שלנו אינה מתקיימת בוואקום. היא מושפעת באופן ישיר ועקיף ממגמות כלכליות רחבות. הבנת מגמות אלו אינה נחלתם של כלכלנים בלבד; היא כלי חיוני עבור כל לווה המעוניין לקבל החלטה מושכלת.

ריבית בנק ישראל וריבית הפריים

נקודת המוצא היא ריבית בנק ישראל, הכלי המוניטרי המרכזי שבאמצעותו הבנק המרכזי מנהל את כלכלת המדינה, ובעיקר נלחם באינפלציה. לאחר שנים רבות של ריבית אפסית, החל מאפריל 2022, על רקע לחצים אינפלציוניים גלובליים ומקומיים, החל בנק ישראל בסייקל מהיר של העלאות ריבית. הריבית טיפסה מרמה של 0.1% לרמה של 4.75% ביולי 2023, מהלך שנועד לייצב את האינפלציה ולהחזירה ליעד . נכון לאמצע 2025, הריבית התייצבה על רמה של 4.5%, כאשר הוועדה המוניטרית שומרת על יציבות זו, בין היתר, בשל אי-הוודאות הנובעת מהמצב הגיאופוליטי .

הקשר למשכנתא הוא ישיר ומיידי דרך ריבית הפריים. זוהי ריבית הבסיס להלוואות במשק, והיא נקבעת על ידי הבנקים המסחריים. בפועל, כל הבנקים בישראל קבעו את ריבית הפריים כסכום של ריבית בנק ישראל בתוספת מרווח קבוע של 1.5%. לכן, נכון ליולי 2025, עם ריבית בנק ישראל של 4.5%, ריבית הפריים עומדת על 6.0%. כל שינוי בריבית בנק ישראל מתורגם אוטומטית לשינוי זהה בריבית הפריים, ומשפיע באופן מיידי על ההחזר החודשי במסלולי המשכנתא הצמודים לפריים.

גרף: התפתחות ריבית בנק ישראל, 2022-2025. מקור: נתוני בנק ישראל ודיווחים בתקשורת.

תשואות אג"ח ממשלתיות: הברומטר ה"סמוי" של ריביות המשכנתא

לווים רבים מופתעים לגלות שהצעות הריבית מהבנקים למסלולים הקבועים מתייקרות, גם כאשר נגיד בנק ישראל מודיע על השארת הריבית ללא שינוי. התשובה לתעלומה זו טמונה בשוק איגרות החוב (אג";ח) הממשלתיות. כפי שמסבירים מומחים, שוק זה הוא "הכוח המניע שמאחורי עלות המשכנתא" .

ההיגיון הוא כדלקמן: הבנקים מגייסים כסף ממקורות שונים כדי להלוות אותו כלוקחי משכנתאות. אחד ממקורות הגיוס המרכזיים הוא שוק ההון, שם הם יכולים לגייס כסף בעצמם. תשואת אג"ח ממשלתית נחשבת להשקעה "חסרת סיכון"; לטווח ארוך. לכן, היא מהווה את "מחיר הבסיס" של הכסף במשק. כאשר הבנק בא לתמחר הלוואה ארוכת טווח כמו משכנתא, הוא מסתכל על התשואה שהוא יכול לקבל על אג"ח ממשלתי לאותה תקופה, ומוסיף עליה מרווח סיכון ורווח. כתוצאה מכך:

- עלייה בתשואות האג"ח תייקר את עלות גיוס הכסף עבור הבנקים, והם יגלגלו עלות זו ללווים דרך ריביות גבוהות יותר במסלולים הקבועים (קל"צ) ובמסלולים המשתנים שאינם צמודי פריים (הצמודים לעוגן אג"ח).

- ירידה בתשואות האג"ח תוזיל את עלות הגיוס ותאפשר לבנקים להציע ריביות אטרקטיביות יותר.

לכן, מעקב אחר תשואות האג"ח הממשלתיות (לדוגמה, ל-10 שנים) באתרי בנק ישראל או באתרים כלכליים, מספק אינדיקציה חשובה לגבי הכיוון העתידי של הריביות הקבועות במשכנתא.

אינפלציה (מדד המחירים לצרכן)

מדד המחירים לצרכן, המפורסם על ידי הלשכה המרכזית לסטטיסטיקה , מודד את השינוי ביוקר המחיה ומשקף את קצב האינפלציה. יעד האינפלציה השנתי של בנק ישראל עומד על 1% עד 3% . לאינפלציה יש שתי השפעות מרכזיות על המשכנתא:

- השפעה עקיפה: אינפלציה גבוהה מהיעד תגרום לבנק ישראל להעלות את הריבית כדי "לקרר" את המשק, מה שייקר את מסלול הפריים.

- השפעה ישירה: במסלולי משכנתא הצמודים למדד (כמו ריבית קבועה צמודה או משתנה צמודה), כל עלייה במדד מתווספת ישירות לקרן ההלוואה. כלומר, החוב שלכם לבנק גדל, וכתוצאה מכך גם ההחזר החודשי מתייקר. זהו סיכון "שקט" ומתמשך שיכול להגדיל את סך החזר המשכנתא בעשרות אחוזים לאורך השנים.

מגמות נוספות

יש להתייחס בקצרה גם למצב המשק הכללי. נכון ל-2025, כלכלת ישראל מתמודדת עם אתגרים מורכבים. לאחר צמיחה נמוכה יחסית ב-2024, התחזיות צופות התאוששות וצמיחה גבוהה יותר בשנים 2025-2026 . שוק העבודה נותר חזק יחסית עם שיעורי אבטלה נמוכים . עם זאת, המצב הגיאופוליטי (מלחמת "חרבות ברזל") מוסיף רמה גבוהה של אי-ודאות, המשפיעה על החלטות בנק ישראל ועל העדפות הציבור, הנוטה כעת יותר לכיוון של יציבות וביטחון פיננסי.

מי אתם, הלווים? אפיון פרופיל פיננסי ואישי

לאחר שהבנו את הסביבה החיצונית, עלינו לצלול פנימה ולבצע ניתוח עצמי מעמיק. הבנק רואה בלווה "תיק סיכון", והמטרה שלנו היא להציג בפניו (ובפני עצמנו) תמונה ברורה, יציבה ואמינה ככל האפשר.

מצב תעסוקתי: שכירים מול עצמאים

האופן שבו הבנק בוחן את הכנסתכם תלוי באופן קריטי במצבכם התעסוקתי.

- שכירים: התהליך פשוט יחסית. הבנק יבקש לראות 3 תלושי שכר אחרונים ודפי חשבון בנק המעידים על הפקדת המשכורת. הוא יבחן את הוותק במקום העבודה ואת יציבות ההכנסה. ככל שההכנסה קבועה יותר והוותק ארוך יותר, כך הבנק יראה בכם לווים בסיכון נמוך יותר.

- עצמאים: כאן התמונה מורכבת יותר, והבנקים נוטים לראות בעצמאים סיכון גבוה יותר. הסיבה היא התנודתיות הפוטנציאלית בהכנסות . הבנק לא מסתפק בתדפיסי עו";ש, אלא דורש מסמכים נוספים:

- שומות מס: לרוב, הבנק ידרוש שומות מס סופיות של 1-2 השנים האחרונות. השומה מציגה את ההכנסה החייבת (הרווח נטו לאחר כל ההוצאות המוכרות).

- אישור רו"ח: אישור על הכנסות לשנה הנוכחית, המבוסס על דוחות רווח והפסד חלקיים.

נקודה קריטית לעצמאים: קיים פיתוי להגדיל הוצאות מוכרות כדי להקטין את חבות המס. עם זאת, לקראת הגשת בקשה למשכנתא, מהלך כזה עלול להיות הרסני. הבנק מסתכל על שורת הרווח הנקי בשומה. רווח נקי נמוך יתורגם בעיני הבנק ליכולת החזר נמוכה, ועלול להוביל לדחיית הבקשה או לאישור סכום נמוך משמעותית. לכן, עצמאים חייבים לתכנן את צעדיהם מראש ולהתייעץ עם רואה החשבון שלהם כדי להציג לבנק תמונה פיננסית חזקה ויציבה .

תזרים מזומנים: הכנסות מול הוצאות

זהו תרגיל בסיסי אך חיוני. יש לערוך רישום מדויק של כל מקורות ההכנסה החודשיים של משק הבית (משכורות נטו, קצבאות, הכנסה משכירות, עסק צדדי וכו'). במקביל, יש למפות את כל ההוצאות הקבועות (שכר דירה/משכנתא קיימת, גנים, ביטוחים) וההוצאות המשתנות (מזון, בילויים, דלק). המטרה היא להגיע לסכום מדויק של ההכנסה הפנויה.

בשלב זה, חשוב במיוחד לזהות התחייבויות קיימות. האם יש הלוואות לרכב? הלוואות לכל מטרה? יש לבדוק את יתרת החוב ואת מועד הסיום של כל הלוואה. הלוואה שעתידה להסתיים בחודשים הקרובים היא בשורה חיובית, שכן היא תפנה חלק מההכנסה ותגדיל את יכולת ההחזר העתידית שלכם בעיני הבנק .

יכולת החזר חודשית

לאחר חישוב ההכנסה הפנויה, מגיע שלב ההחלטה: כמה באמת אפשר להחזיר כל חודש? בנק ישראל מגביל את הבנקים כך שההחזר החודשי על המשכנתא (כולל ביטוחים) לא יעלה על 50% מההכנסה הפנויה. עם זאת, רוב היועצים ממליצים שלא להתקרב לגבול זה. כלל אצבע נפוץ הוא לשאוף להחזר חודשי שאינו עולה על שליש (כ-33%) מההכנסה הפנויה נטו. קביעת החזר חודשי ריאלי, כזה שמאפשר לשמור על רמת חיים סבירה, לחסוך ולהתמודד עם הוצאות בלתי צפויות, היא אחת ההחלטות החשובות ביותר בתהליך.

גיל ותקופת ההלוואה

תקופת המשכנתא המקסימלית המותרת על פי הנחיות בנק ישראל היא 30 שנה . עם זאת, הבנקים מוסיפים מגבלה משלהם: גיל הלווה בסיום תקופת ההלוואה לא יעלה על 75-80. לדוגמה, לווה בן 55 יוכל לקחת משכנתא לתקופה של 20-25 שנים לכל היותר. גיל הלווים משפיע ישירות על פריסת התשלומים: תקופה קצרה יותר משמעה החזר חודשי גבוה יותר, אך תשלום ריבית כולל נמוך יותר לאורך חיי ההלוואה.

נקודות מפתח לשלב הראשון

- הסביבה הכלכלית: ריבית בנק ישראל (4.5%) וריבית הפריים (6.0%) גבוהות יחסית, מה שמייקר מסלולים משתנים. תשואות האג"ח משפיעות על הריביות הקבועות.

- פרופיל אישי: על עצמאים להיערך מראש ולהציג שומות מס עם רווח נקי משכנע. שכירים צריכים להציג יציבות תעסוקתית.

- יכולת החזר: חשבו את ההכנסה הפנויה במדויק וקבעו החזר חודשי ריאלי (מומלץ עד 1/3 מההכנסה נטו), תוך התחשבות בהלוואות קיימות.

- תקופת ההלוואה: מוגבלת ל-30 שנה ולגיל הלווים. תקופה קצרה יותר חוסכת ריבית אך מעלה את ההחזר החודשי.

שלב שני: ניתוח העסקה ותיאבון הסיכון – תכנון הפרטים

לאחר שהנחנו את יסודות התכנון דרך הבנת הסביבה הכלכלית והפרופיל האישי, השלב הבא צולל לפרטים הספציפיים של העסקה שלפנינו ומאפיין את המרכיב הפסיכולוגי-פיננסי החשוב ביותר: תיאבון הסיכון של הלווים. שלב זה חיוני כדי לגשר בין הנתונים האובייקטיביים לבין ההעדפות והצרכים הסובייקטיביים.

הבנת סוג העסקה והשלכותיה על המשכנתא

לא כל עסקאות הנדל"ן נולדו שוות, ולכל סוג עסקה יש השלכות ייחודיות על תהליך קבלת המשכנתא, דרישות הבנק, אופן שחרור הכספים והסיכונים הנלווים .

דירה יד שנייה

- מאפיינים: זו העסקה הסטנדרטית והפשוטה ביותר מבחינת הבנק. הנכס קיים, ניתן לבדיקה פיזית ומשפטית (נסח טאבו).

- תהליך המשכנתא: הבנק ידרוש הערכת שמאי מטעמו כדי לוודא ששווי הנכס תואם את מחיר העסקה. אחוז המימון ייגזר מהנמוך מבין השניים. כספי המשכנתא מועברים ישירות לחשבון המוכר, בהתאם ללוח התשלומים שנקבע בחוזה המכר.

- שיקול מרכזי: ודאות גבוהה יחסית. הסיכון העיקרי הוא שהערכת השמאי תהיה נמוכה ממחיר הרכישה, מה שידרוש מהקונה להגדיל את ההון העצמי .

דירה מקבלן

- מאפיינים: עסקה מורכבת יותר, הנפרסת על פני זמן ארוך. לרוב, לפרויקט יש "בנק מלווה" המספק לקבלן את המימון לבנייה ולקונים ערבות חוק מכר .

- תהליך המשכנתא: כספי המשכנתא מועברים בפעימות, לא ישירות לקבלן אלא לחשבון הפרויקט בבנק המלווה, בהתאם לקצב התקדמות הבנייה. אין צורך בשמאות מטעם הבנק (למעט במקרים חריגים).

- סיכונים והשלכות:

- הצמדה למדד תשומות הבנייה: זהו סיכון משמעותי. יתרת התשלום לקבלן (החלק שטרם שולם) צמודה למדד זה, המודד את עלויות חומרי הגלם והעבודה של הקבלן. בתקופות של עליות מחירים, מחיר הדירה הסופי עלול להתייקר באלפי ואף עשרות אלפי שקלים .

- תשלומים כפולים: לווים רבים נאלצים לשלם שכר דירה במקביל לתשלומי המשכנתא הראשונים. ניתן לבקש מהבנק "הלוואת גרייס", שבה משלמים רק את הריבית לתקופה מוגדרת, ודוחים את תשלומי הקרן עד לאכלוס. פתרון זה מקל על התזרים אך מייקר את ההלוואה הכוללת .

מחיר למשתכן / דירה בהנחה

- מאפיינים: תוכנית ממשלתית המציעה דירות במחיר מופחת לזכאים . מבחינת תהליך המשכנתא, היא דומה לרכישה מקבלן, אך עם הטבה מרכזית אחת.

- הטבת המימון: בנק ישראל מאפשר לבנקים לחשב את אחוז המימון (לרוב עד 75% לדירה יחידה) לפי שווי השוק של הדירה כפי שנקבע על ידי שמאי, ולא לפי מחיר הרכישה המוזל. לדוגמה, אם דירה נרכשה ב-1,000,000 ₪ אך שווי השוק שלה הוא 1,200,000 ₪, הבנק יוכל לאשר משכנתא של עד 900,000 ₪ (75% מ-1.2 מיליון). זה מאפשר לזוכים להסתפק בהון עצמי נמוך משמעותית, לעיתים עד 100,000 ₪ בלבד .

בנייה עצמית

- מאפיינים: זו העסקה המורכבת והמסוכנת ביותר בעיני הבנקים, שכן אין "מוצר מוגמר" והעלות הסופית אינה ידועה במדויק . הלווה הוא למעשה היזם.

- תהליך המשכנתא:

- תהליך כפול: לעיתים קרובות, התהליך מתחלק לשניים: הלוואה ראשונה למימון רכישת המגרש, והלוואה שנייה למימון הבנייה עצמה.

- אחוז מימון מוגבל: הבנקים לרוב מגבילים את המימון הכולל לעד 70% משווי הקרקע + עלויות הבנייה המוערכות .

- שחרור כספים מדורג: הכסף אינו משוחרר בבת אחת, אלא בפעימות ישירות לחשבון הלווים. כל פעימה מותנית בהצגת אישור משמאי או מהנדס על השלמת שלב בנייה קודם (למשל, יסודות, שלד, טיח וכו').

- שיקול מרכזי: דורש ניהול תזרים מזומנים קפדני ביותר. הלווים צריכים לממן כל שלב מכיסם, ורק לאחר השלמתו לקבל את החזר המשכנתא. טעות בתכנון התקציב עלולה להוביל לעצירת הבנייה באמצע .

אפיון פרופיל הסיכון של הלווים

בניית תמהיל משכנתא אינה מדע מדויק, היא אמנות המשלבת מספרים עם פסיכולוגיה. הבנת "תיאבון הסיכון" שלכם היא קריטית לבחירת מסלולים שתעמדו בהם לא רק כלכלית, אלא גם נפשית.

שונאי סיכון

- מאפיינים: אנשים המעדיפים ודאות מוחלטת ויציבות בהחזר החודשי. הם מוכנים לשלם "פרמיה" (ריבית התחלתית גבוהה יותר) תמורת השקט הנפשי והידיעה שההחזר החודשי שלהם לא יזנק באופן בלתי צפוי. שינה טובה בלילה חשובה להם יותר מהסיכוי לחסוך כסף אם הריבית תרד.

- מסלולים מתאימים: תמהיל עם דגש חזק על מסלול ריבית קבועה לא צמודה (קל";צ). מסלול זה מקבע את ההחזר החודשי לכל אורך חיי ההלוואה ומגן באופן הרמטי מפני עליות ריבית ואינפלציה .

- המחיר: ריבית גבוהה יותר ועמלת פירעון מוקדם משמעותית אם ירצו למחזר את ההלוואה בעתיד.

סובלני סיכון

- מאפיינים: לווים המוכנים לקחת סיכון מחושב. הם מבינים שההחזר החודשי שלהם עשוי להשתנות, אך מקווים ליהנות מריביות נמוכות יותר בממוצע לאורך זמן. הם מאמינים ביכולתם להתמודד עם עליות בהחזר או מתכננים למחזר את המשכנתא אם התנאים ישתנו.

- מסלולים מתאימים: תמהיל שישלב באופן משמעותי יותר את מסלול הפריים (התנודתי אך הגמיש) ומסלולים בריבית משתנה (למשל, משתנה כל 5 שנים). מסלולים אלו מציעים ריביות התחלתיות נמוכות יותר, אך חושפים את הלווה לשינויים עתידיים.

הבנת הצרכים והיכולות העתידיות

זהו אולי החלק החשוב ביותר באפיון הפרופיל. משכנתא היא מסע ארוך, והחיים דינמיים. יש לשאול שאלות קשות ולתכנן קדימה:

- הרחבת המשפחה: האם אתם מתכננים להביא ילדים בשנים הקרובות? ילדים מביאים איתם הוצאות משמעותיות וירידה זמנית בהכנסה (חופשת לידה). יש לוודא שההחזר החודשי מאפשר מרווח נשימה.

- שינויי קריירה: האם צפויה עלייה משמעותית בשכר? או אולי הסבה מקצועית שתכלול ירידה זמנית בהכנסות?

- כספים עתידיים: האם צפויה להתקבל קרן השתלמות, ירושה או בונוס משמעותי בעוד מספר שנים? אם כן, כדאי לשלב מסלולים המאפשרים פירעון מוקדם ללא עמלות גבוהות (כמו פריים או מסלול משתנה בנקודת היציאה) כדי לנצל את הכסף להקטנת החוב.

התשובות לשאלות אלו ישפיעו ישירות על בחירת אורך התקופה לכל מסלול, על רמת הסיכון הרצויה ועל הגמישות הנדרשת מהתמהיל .

שלב שלישי: בנייה וניהול אקטיבי של התמהיל

זהו השלב המעשי, בו כל הניתוחים והתובנות מהשלבים הקודמים מתורגמים להחלטות קונקרטיות. כאן נרכיב את תמהיל המשכנתא בפועל, תוך הבנה עמוקה של הכלים העומדים לרשותנו, וחשוב מכך – נלמד כיצד לנהל את הסיכונים באופן אקטיבי לאורך זמן.

הרכבת התמהיל: התאמת המסלולים לפרופיל ולצרכים

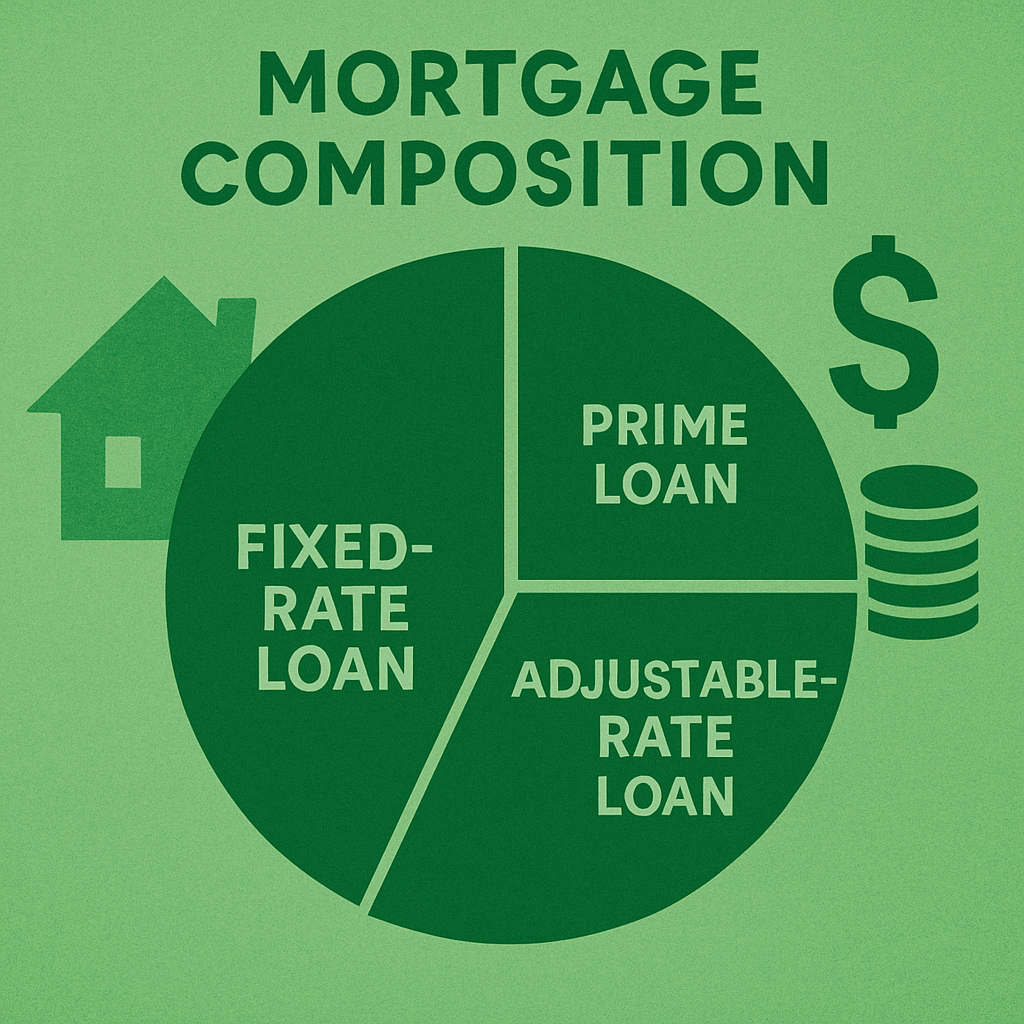

תמהיל משכנתא הוא למעשה פיצול סכום ההלוואה הכולל למספר מסלולי ריבית שונים, כאשר לכל מסלול מאפיינים, יתרונות וחסרונות משלו. המטרה היא ליצור שילוב שמפזר סיכונים ומתאים באופן אופטימלי ליכולות ולצרכים של הלווה . להלן פירוט המסלולים המרכזיים:

פירוט המסלולים המרכזיים (יתרונות וחסרונות)

- ריבית הפריים:

- תיאור: ריבית משתנה המבוססת על ריבית בנק ישראל + 1.5%. היא יכולה להשתנות 8 פעמים בשנה, בכל החלטת ריבית של הנגיד.

- יתרונות: שקיפות מלאה (השינוי תלוי רק בהחלטת בנק ישראל), גמישות מוחלטת המאפשרת פירעון מוקדם בכל עת וללא עמלה.

- חסרונות: תנודתיות גבוהה וסיכון משמעותי לעליית ההחזר החודשי בסביבת ריבית עולה, כפי שנחווה בשנים 2022-2023 .

- ריבית קבועה לא צמודה (קל"צ):

- תיאור: מסלול בו הריבית וההחזר החודשי קבועים וידועים מראש לכל אורך חיי ההלוואה.

- יתרונות: ודאות וביטחון מוחלטים. זהו "עוגן" היציבות של התמהיל, המגן באופן מלא מפני עליית ריבית ומפני אינפלציה.

- חסרונות: הריבית ההתחלתית היא הגבוהה ביותר מבין כל המסלולים. במקרה של ירידת ריביות בשוק, פירעון מוקדם או מיחזור יהיו כרוכים בתשלום "קנס" – עמלת היוון משמעותית .

- ריבית קבועה צמודה למדד (ק"צ):

- תיאור: הריבית קבועה, אך קרן ההלוואה צמודה למדד המחירים לצרכן.

- יתרונות: הריבית המוצעת נמוכה משמעותית מזו של הקל"צ.

- חסרונות: סיכון אינפלציה. כל עלייה במדד "מנפחת" את קרן ההלוואה, וכתוצאה מכך ההחזר החודשי גדל. לאורך שנים, בתקופות אינפלציוניות, החוב הכולל עלול לגדול משמעותית .

- ריבית משתנה (צמודה/לא צמודה):

- תיאור: מסלולים בהם הריבית משתנה בנקודות זמן קבועות (למשל, כל שנה, כל שנתיים או כל 5 שנים), על בסיס עוגן מסוים (לרוב, ממוצע תשואות אג"ח). קיימות גרסאות צמודות למדד (מ"צ) ולא צמודות (מל"צ).

- יתרונות: מאפשרים ליהנות מירידת ריביות עתידית. בנקודות השינוי ניתן לפרוע את המסלול ללא עמלה, מה שמעניק גמישות.

- חסרונות: חוסר ודאות. בנקודת השינוי, הריבית עלולה לעלות משמעותית אם תנאי השוק השתנו, מה שייקר את ההחזר החודשי.

כללי אצבע ומגבלות בנק ישראל

כדי להגן על הלווים מפני לקיחת סיכונים מוגזמים, בנק ישראל קבע מספר מגבלות על הרכב התמהיל :

- חובת רכיב קבוע: לפחות שליש (33.3%) מסכום המשכנתא הכולל חייב להילקח במסלול בריבית קבועה (קל"צ או ק"צ).

- הגבלת רכיב משתנה: לא ניתן לקחת יותר משני שליש (66.6%) מסכום המשכנתא הכולל במסלולים שהריבית בהם משתנה בתדירות הנמוכה מ-5 שנים. בפועל, מגבלה זו חלה בעיקר על מסלול הפריים.

דוגמה לתמהיל מאוזן למשכנתא של 1,200,000 ₪ ל-25 שנה:

תמהיל זה מיועד לזוג עם סבילות סיכון ממוצעת, המעוניין באיזון בין יציבות לגמישות.

- 40% קל"צ (480,000 ₪): מהווה את עוגן היציבות של התמהיל. חלק זה מגן על 40% מההלוואה מפני כל שינוי עתידי. נלקח לתקופה קצרה יותר (למשל 20 שנה) כדי להקטין את עלות הריבית.

- 35% פריים (420,000 ₪): מספק גמישות מירבית לפירעון מוקדם (למשל, מקרן השתלמות) ונהנה כיום מריבית נמוכה יחסית לריביות הקבועות. הלווים מודעים לסיכון עליית הריבית בחלק זה.

- 25% משתנה כל 5 שנים לא צמודה (300,000 ₪): פשרה בין קבוע למשתנה. מספק יציבות ל-5 שנים, עם אפשרות ליהנות מירידת ריביות בנקודת החידוש, וללא סיכון הצמדה למדד.

היגיון החלוקה: עמידה במגבלות בנק ישראל (מעל שליש קבוע, פחות משני שליש פריים), פיזור סיכונים בין מסלולים שונים, ויצירת איזון בין הרצון ליציבות (קל"צ) לבין הרצון לגמישות ועלות נמוכה יותר (פריים ומשתנה).

ניהול סיכונים אקטיבי: מה יקרה אם…?

בניית התמהיל היא רק ההתחלה. ניהול משכנתא חכם הוא תהליך פרואקטיבי של בחינת תרחישים עתידיים והכנת תוכנית מגירה. שימוש במחשבוני משכנתא מתקדמים חיוני כדי לדמות תרחישים אלו.

תרחיש עליית ריבית

- השפעה: עלייה של 1% בריבית בנק ישראל תעלה את ריבית הפריים ל-7.0%. במסלול הפריים, ההחזר החודשי יקפוץ בכ-10%. במסלול המשתנה, ההחזר יעלה בנקודת החידוש הבאה. מסלול הקל"צ לא יושפע כלל.

- אסטרטגיית התמודדות:

- תכנון מראש: בעת בניית התמהיל, יש לחשב את ההחזר החודשי המקסימלי הצפוי בתרחיש של עליית ריבית של 2%-3% ולוודא שניתן לעמוד בו.

- כרית ביטחון: החזקת קרן חירום נזילה שתאפשר לספוג את העלייה בהחזרים לתקופה מסוימת.

- רכיב קבוע משמעותי: ככל שהרכיב הקבוע (קל"צ) בתמהיל גדול יותר, כך ההשפעה הכוללת של עליית הריבית על סך ההחזר החודשי תהיה מתונה יותר.

תרחיש ירידת ריבית

- השפעה: הוזלה מיידית בהחזר החודשי במסלול הפריים. בנקודת החידוש, גם הריבית המשתנה תרד. נוצרת הזדמנות אטרקטיבית למיחזור המשכנתא.

- אסטרטגיית התמודדות:

- בדיקת כדאיות מיחזור: יש לפנות לבנק ולקבל הצעה לתמהיל חדש בריביות עדכניות.

- חישוב עמלות פירעון מוקדם: יש לבדוק מהי עמלת הפירעון המוקדם על המסלולים הקבועים (בעיקר הקל"צ). המיחזור יהיה כדאי רק אם החיסכון בריבית לאורך זמן עולה על עלות הקנס.

תרחיש עליית המדד (אינפלציה)

- השפעה: הסיכון ה"שקט". גם אם הריביות לא משתנות, עלייה במדד המחירים לצרכן מגדילה את יתרת הקרן במסלולים הצמודים (ק"צ, מ";צ). כתוצאה מכך, ההחזר החודשי עולה, וסך התשלום לבנק גדל. לדוגמה, מדד שנתי של 3% על חלק הלוואה של 500,000 ₪ "יוסיף" לחוב 15,000 ₪ בשנה אחת .

- אסטרטגיית התמודדות:

- הגבלת חשיפה: בתקופות של ציפיות אינפלציוניות גבוהות, יש להעדיף מסלולים לא צמודים (קל"צ, פריים, מל"צ) ולהקטין ככל הניתן את החלק הצמוד בתמהיל.

- הבנת המחיר: הבחירה במסלול לא צמוד כרוכה בריבית התחלתית גבוהה יותר. זהו המחיר שמשלמים על ביטוח מפני אינפלציה.

תרחיש שינוי אישי (ירידה בהכנסה)

- השפעה: הסיכון החמור ביותר – קושי לעמוד בהחזר החודשי, שעלול להוביל לפיגורים ואף להליכי הוצאה לפועל.

- אסטרטגיית התמודדות:

- תכנון שמרני: לא לקחת החזר חודשי "על הקצה" של יכולת ההחזר. להשאיר מרווח ביטחון.

- ביטוחים: החזקת ביטוח חיים וביטוח אובדן כושר עבודה למשכנתא היא חובה. ביטוחים אלו מספקים רשת ביטחון במקרה של אסון.

- קרן חירום: החזקת חיסכון נזיל השווה ל-3-6 חודשי הוצאות, שיאפשר להתמודד עם אובדן עבודה או ירידה זמנית בהכנסה.

סיכום: הדרך למשכנתא האופטימלית היא תהליך, לא מוצר

המסע אל המשכנתא האופטימלית, כפי שראינו, הוא תהליך מתודולוגי ורב-שכבתי. הוא מתחיל בהבנה רחבה של הכוחות הכלכליים המעצבים את השוק, ממשיך בצלילה עמוקה אל תוך הפרופיל הפיננסי והאישי שלנו, מנתח את פרטי העסקה הספציפית, ומגיע לשיאו בבניית תמהיל מותאם אישית ובניהול סיכונים פרואקטיבי. משכנתא "מושלמת" אינה מוצר מדף שניתן לבחור מהקטלוג; היא תוצר של עבודה שיטתית המאזנת בין רצונות, יכולות, סיכונים וסיכויים.

איגוד כל השלבים שתוארו במדריך זה – הבנת הסביבה, אפיון עצמי, ניתוח העסקה, הגדרת סיכון, בניית תמהיל וניהול תרחישים – הוא המפתח להפיכת ההתחייבות הפיננסית הגדולה בחייכם להחלטה מושכלת, בטוחה וחסכונית. התמהיל הנכון עבורכם הוא זה שנותן מענה הולם הן לנתונים האובייקטיביים (הכנסה, ריביות) והן לצרכים הסובייקטיביים (שקט נפשי, תוכניות לעתיד).

חשוב להדגיש כי בניית תמהיל היא משימה מורכבת הדורשת ידע מקצועי. בעוד שמדריך זה מספק את המסגרת והכלים להבנה מעמיקה, מומלץ בחום להיעזר ביועץ משכנתאות אובייקטיבי ובלתי תלוי . יועץ מקצועי יכול לנתח את המצב לעומק, לבנות מספר תרחישים, לנהל משא ומתן יעיל מול הבנקים השונים ולהבטיח שתקבלו את התנאים הטובים ביותר עבור המצב הייחודי שלכם.

לבסוף, המסר החשוב ביותר הוא שמשכנתא אינה עסקה של ";שגר ושכח";. השוק הפיננסי והחיים האישיים הם דינמיים. מומלץ לבחון את המשכנתא מחדש כל מספר שנים, ובמיוחד כאשר מתרחשים שינויים משמעותיים בריביות במשק או במצבכם האישי. גישה פרואקטיבית, מושכלת ומבוססת ידע היא שתבטיח שהמשכנתא שלכם תמשיך לשרת אתכם נאמנה, תחסוך לכם כסף רב ותספק לכם שקט נפשי לאורך כל הדרך אל הבית.

שאלות נפוצות:

1. למה ריבית בנק ישראל לא מספיקה כדי להחליט על מסלול?

כי המשכנתא מושפעת גם מתשואות איגרות חוב ממשלתיות, רמות האינפלציה ותיאבון הסיכון האישי של הלווה. ריבית בנק ישראל משפיעה בעיקר על מסלול הפריים, אבל שאר המסלולים מושפעים מגורמים נוספים שמחייבים ניתוח רחב יותר.

2. מהו “כלל הזהב” של בנק ישראל בתמהיל המשכנתא?

לפחות שליש (33.3%) מסכום ההלוואה חייב להיות בריבית קבועה (קל"צ או ק"צ), ולא ניתן לקחת יותר משני שליש (66.6%) במסלולים משתנים בתדירות של פחות מ־5 שנים. מטרת הכללים היא להפחית סיכונים לתנודתיות גבוהה בהחזרים.

3. איך מזהים תמהיל מתאים לשונאי סיכון?

תמהיל שמורכב ברובו ממסלול קל"צ, כלומר ריבית קבועה לא צמודה. המסלול הזה מקבע את ההחזר החודשי ומגן מהפתעות בעתיד. בנוסף, חשוב שההחזר לא יעבור שליש מההכנסה הפנויה כדי לאפשר גמישות כלכלית.

4. מתי כדאי למחזר את המשכנתא?

כאשר הריביות בשוק ירדו, ויש פער משמעותי לעומת הריביות הנוכחיות שלכם. אם החיסכון בריבית לאורך חיי ההלוואה גבוה מעמלת הפירעון המוקדם – המיחזור משתלם. לרוב מדובר בהפרש של 0.5%–0.7% ומעלה.

5. מה הסיכון העיקרי במסלולים צמודי מדד ואיך מתמודדים איתו?

הסיכון הוא אינפלציה—כל עלייה במדד המחירים לצרכן מגדילה את הקרן וההחזר החודשי. כדי להתגונן, יש לצמצם את רכיב ההצמדה בתמהיל או להיערך מראש עם תזרים מותאם וקרן חירום שתוכל לספוג עליות עתידיות.

🚀 רוצים לחסוך מאות אלפי שקלים ולישון טוב בלילה?

אל תתנו לבנק לבנות לכם את המשכנתא – בנו אותה בעצמכם, עם ליווי של המומחים.

פנו עכשיו לשטרן משכנתאות וגלו איך תמהיל חכם, מותאם אישית, יכול לשנות את כל התמונה.

📞 השאירו פרטים עוד היום – ונתכנן יחד את העסקה החשובה בחייכם.