לקחת משכנתא בלי ייעוץ מקצועי זה כמו להיכנס לעסקה של מיליוני שקלים עם עיניים עצומות. בזמן שהבנקים מציעים "תמהיל שלישים" סטנדרטי שמשרת אותם יותר מאשר אתכם!

שטרן משכנתאות מביא לכם גישה מהפכנית – משכנתא שתפורה בדיוק למידותיכם הפיננסיות. עם 14 שנות ניסיון, אלפי משכנתאות מתוכננות ושיטה מוכחת לבניית תמהיל אופטימלי, אנחנו הופכים אתכם משוחקים פסיביים בידי הבנק לשותפים חכמים ופעילים בעסקה הכי חשובה של חייכם. כי משכנתא טובה היא לא עניין של מזל – היא עניין של אסטרטגיה.

תוכן עניינים

מבוא: משכנתא היא לא מרוץ ריביות, היא מרתון פיננסי – והגעתם לא מוכנים

עבור רובנו, רכישת דירה היא הגשמת חלום. זהו רגע שיא, סמל של יציבות, ביטחון והקמת בית בישראל. אך בצד החלום, ניצבת מציאות מורכבת: המשכנתא. זו אינה עוד הלוואה מהבנק; זוהי העסקה הפיננסית הגדולה, הארוכה והמשמעותית ביותר שרובנו נבצע אי פעם. וכאן בדיוק טמונה הבעיה המרכזית, שמתחילה במפגש לא שוויוני במהותו.

מצד אחד של השולחן, אתם – אנשים עסוקים, עובדים, עם משפחות, שלרוב מגיעים ללא הבנה פיננסית עמוקה במבוך המסלולים, הריביות וההצמדות. מהצד השני, ניצב הבנק. כפי שמנסחים זאת בבהירות ב"שטרן משכנתאות", מדובר ב"גוף עסקי גדול ומשומן שמטרתו היא להרוויח כמה שיותר כסף על ידי מכירת כסף".

"מהמפגש המתואר כאן, אפשר להבין שיש פערים גדולים… מדובר על פערי ידע ומידע שעוזרים לבנקים לעשות את העבודה שלהם על הצד הטוב ביותר, כלומר, לקחת לנוטלי המשכנתה כמה שיותר כסף ובקלות נטולת מאמץ."

– מתוך אתר שטרן משכנתאות

התוצאה של פערי הכוחות הללו היא שלווים רבים מדי מתמקדים במשתנה הלא נכון: הריבית. הם מנהלים "מכרז ריביות" אגרסיבי בין הבנקים, ובטוחים שההצעה עם הריבית הנמוכה ביותר היא המנצחת. זוהי טעות קריטית, שיכולה לעלות מאות אלפי שקלים לאורך חיי ההלוואה.

את המדריך הזה כותב עבורכם עדי שטרן. אחרי 14 שנים בתחום הפיננסי (מאז 2011), תכנון של אלפי משכנתאות וליווי אינספור משפחות בדרך לבית משלהן, הוא מבין שהטעות הגדולה ביותר היא להתמקד בריבית במקום בתמונה הגדולה – תמהיל המשכנתא. עדי אינו רק יועץ; הוא כלכלן, אנליסט, יזם ובעל רישיון לניהול השקעות מהרשות לניירות ערך. הוא שותף בהקמת רשת "איתנים", שהכשירה מעל 1,000 יועצים ונתנה שירות ליותר מ-60,000 משכנתאות. כל הניסיון הזה התנקז לחזון אחד ברור: "לאפשר מתן שקט נפשי וכלכלי לנוטלי המשכנתאות בתהליך לקיחת המשכנתה האישית שלהם".

המדריך הזה לא ייתן לכם "תמהיל קסם" או נוסחה שתתאים לכולם, כי כזו פשוט לא קיימת. במקום זאת, הוא ילמד אתכם את השיטה – המתודולוגיה המוכחת של "שטרן משכנתאות" לבניית תמהיל מנצח. המטרה היא להפוך אתכם מלקוחות פסיביים, המקבלים בהכנעה את הצעת הבנק, לשותפים אקטיביים, חכמים ומודעים בתהליך. בסוף הקריאה, תבינו לעומק מדוע "אין תמהיל אופטימלי לכולם", וכיצד בונים את התמהיל האחד והיחיד שהוא אופטימלי – עבורכם.

הצעד הראשון: קריאת המפה הכלכלית – לאן הולך השוק בישראל 2025?

הקדמה לחשיבה מאקרו-כלכלית: למה זה הצעד הראשון?

לפני שצוללים למספרים האישיים שלכם – ההכנסות, ההוצאות וההון העצמי – חובה לעצור ולהרים את המבט. בניית תמהיל משכנתא דומה לניווט ספינה באוקיינוס. גם אם אתם מכירים את הספינה שלכם (היכולות הפיננסיות שלכם) על בוריה, יציאה למסע מבלי לבדוק את תחזית מזג האוויר (הסביבה הכלכלית) היא מתכון לאסון. הבנת המגמות המאקרו-כלכליות היא הבסיס לקבלת החלטות אסטרטגיות, ולא רק טקטיות. היא זו שתאפשר לכם לבחור מסלולים שמתאימים לא רק להיום, אלא גם למחר.

ניתוח סביבת הריבית והאינפלציה (מעודכן ספטמבר 2025)

שנת 2025 מתאפיינת בסביבה כלכלית מורכבת ומאתגרת, שכל נוטל משכנתא חייב להכיר. שני כוחות מרכזיים מעצבים את השוק: ריבית גבוהה ואינפלציה שעדיין נמצאת במרכז הבמה.

ריבית: עלות הכסף נותרה גבוהה

הכלי המרכזי של בנק ישראל למלחמה באינפלציה הוא הריבית. נכון למחצית השנייה של 2025, הנתונים ברורים:

- ריבית בנק ישראל: עומדת על רמה של 4.5%. זוהי רמה גבוהה משמעותית בהשוואה לעשור הקודם, והיא הושארה ללא שינוי במספר החלטות רצופות במהלך השנה.

- ריבית הפריים: כתוצאה ישירה, ריבית הפריים (ריבית בנק ישראל + 1.5%) עומדת על 6.0%.

המשמעות המעשית פשוטה: הכסף "יקר". כל שקל שלווים מהבנק עולה יותר, מה שמתבטא ישירות בהחזרים חודשיים גבוהים יותר, במיוחד במסלולים המבוססים על ריבית הפריים. סביבה זו הפכה את נטילת המשכנתא למאתגרת יותר, והעלתה את רף הכניסה עבור רוכשים רבים.

אינפלציה: האיום שעדיין לא חלף

אינפלציה היא עליית מחירים כללית ומתמשכת, ששוחקת את כוח הקנייה של הכסף שלנו. לאחר שנים של יציבות, האינפלציה בישראל חזרה לכותרות.

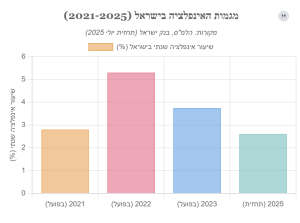

- נתוני 2021-2023: האינפלציה החלה לטפס ב-2021 (2.8%), והמשיכה לעלות בשנים שלאחר מכן, מה שהוביל לסדרת העלאות הריבית החדות של בנק ישראל.

- תחזיות ל-2025: התחזיות המעודכנות לשנת 2025 נעות סביב 2.6% (לפי בנק ישראל) ועד 2.9% (לפי משרד האוצר). נתונים אלו, אף שהם מתונים יותר משיאי העבר, עדיין נמצאים בחלק העליון של יעד האינפלציה של הממשלה (1%-3%).

הקשר למשכנתא שלכם ישיר וכפול: ראשית, כפי שראינו, אינפלציה גבוהה גורמת לבנק ישראל לשמור על ריבית גבוהה. שנית, היא משפיעה ישירות על מסלולי משכנתא צמודי מדד. במסלולים אלו, קרן ההלוואה שלכם "תופחת" יחד עם האינפלציה, מה שעלול להוביל לעלייה משמעותית הן ביתרת החוב והן בהחזר החודשי.

תחזיות לעתיד: אי ודאות היא שם המשחק

השאלה הגדולה שמעסיקה את כולם היא: לאן הולכים מכאן? התשובה מורכבת. מצד אחד, חטיבת המחקר של בנק ישראל צופה ירידה הדרגתית של הריבית לרמה של 3.75% בממוצע ברבעון השני של 2026. תחזית זו מבוססת על ההנחה שהאינפלציה אכן תתכנס למרכז היעד. מצד שני, גורמים רבים תורמים לאי-ודאות גבוהה:

- מצב גיאופוליטי: המצב הביטחוני והשפעותיו על תקציב המדינה ועל הפעילות הכלכלית מהווים גורם אי-ודאות מרכזי.

- צמיחה כלכלית: נתוני הצמיחה לרבעון השני של 2025 הראו התכווצות, אם כי חלק ניכר ממנה יוחס לאירועים ביטחוניים נקודתיים. עם זאת, אנליסטים בבית ההשקעות מיטב טוענים שהמשק היה בקיפאון עוד לפני כן, והורידו את תחזית הצמיחה לשנת 2025. האטה בצמיחה עשויה לדחוף להורדת ריבית, אך אינפלציה עיקשת עלולה למנוע זאת.

- הפרדוקס של שוק הדיור: באופן מפתיע, למרות הריבית הגבוהה וההאטה בעסקאות רכישת דירה, היקפי נטילת המשכנתאות נותרו גבוהים. פרשנים בגלובס וכלכליסט מסבירים זאת בכך שעסקאות ישנות (כמו מבצעי "20/80" של קבלנים) מגיעות כעת לשלב המימון. תופעה זו, יחד עם עלייה בהלוואות לכל מטרה, מעידה על לחץ כלכלי גובר על משקי הבית.

השורה התחתונה לקורא: מה התובנה המעשית?

נקודות מפתח להבנת השוק ב-2025

אז מה כל זה אומר עבור תמהיל המשכנתא שלכם? הנה שלוש תובנות אסטרטגיות:

- הסיכון בריביות המשתנות עדיין קיים: כל עוד הריבית גבוהה, מסלול הפריים יקר. עם זאת, הציפייה לירידת ריבית עתידית הופכת אותו לאטרקטיבי עבור מי שיכול לספוג את ההחזר הנוכחי ומאמין שהריבית אכן תרד. זהו הימור מחושב.

- הסיכון במסלולים צמודי המדד ממשי: אינפלציה של 2.6% אולי נשמעת נמוכה, אבל על משכנתא של מיליון שקל, היא "מוסיפה" לקרן 26,000 שקל בשנה אחת בלבד. יש להתייחס למסלולים צמודי מדד בזהירות מרבית.

- יציבות היא מצרך יקר (אך חשוב): בסביבה של אי-ודאות, מסלול הריבית הקבועה הלא-צמודה (קל"צ) הוא עוגן של שקט נפשי. הוא אולי יקר יותר בטווח הקצר, אך הוא מגן עליכם מפני הפתעות. השאלה המרכזית בתכנון התמהיל תהיה: כמה מהמשכנתא שלכם צריכה להיות בעוגן היציב הזה?

הבנת המפה הכלכלית הזו היא המפתח הראשון לבניית תמהיל חכם. היא מאפשרת לכם להעריך נכון את הסיכונים והסיכויים בכל מסלול, ולהתחיל לחשוב על האסטרטגיה הנכונה עבורכם.

הצעד השני: מבט במראה – מי אתם ומה הסיפור הפיננסי שלכם?

הקדמה – התאמה אישית כעיקרון מנחה

אחרי שהבנו את "מזג האוויר" הכלכלי, הגיע הזמן לבדוק את "הספינה" – התא המשפחתי שלכם. כאן נכנס לתמונה העיקרון החשוב ביותר בעולם המשכנתאות, עיקרון שעדי שטרן מדגיש שוב ושוב: התאמה אישית. אין דבר כזה "תמהיל מומלץ" שמתאים לכולם. כפי שהוא נוהג לומר, משכנתא טובה היא כמו "חליפה בתפירה אישית".

"מה שטוב לאחד, יכול להיות הרסני לאחר. […] יועץ משכנתאות מקצועי, כמו עדי שטרן וצוותו, לא ישכפל הצלחה של מישהו אחר. הוא ינתח לעומק את המצב הייחודי שלכם – ההכנסות, ההתחייבויות, התוכניות לעתיד ורמת הסיכון שאתם מוכנים לקחת – ויתאים לכם פתרון אישי כמו חליפה שתפורה למידותיכם."

– המדריך למשכנתא מנצחת 2025, שטרן משכנתאות

השלב הזה דורש כנות, שקיפות והסתכלות מפוכחת על החיים שלכם, לא רק היום, אלא גם בעוד חמש, עשר ועשרים שנה. זהו הבסיס שעליו ייבנה כל התמהיל.

אבחון עצמי מודרך: 10 הכללים לבניית בסיס איתן

באתר "שטרן משכנתאות" מפורסמים 10 כללים לבניית תמהיל אופטימלי. נשתמש בהם כמסגרת לאבחון העצמי שלכם. ענו על השאלות הבאות בכנות:

1. ניתוח המצב הפיננסי הנוכחי

זהו הבסיס של הבסיס. לפני שאתם חולמים על הדירה, אתם חייבים להבין את המספרים שלכם.

- הכנסות: מהי ההכנסה הפנויה נטו שלכם (אחרי מסים)? האם היא יציבה? האם יש בונוסים או הכנסות משתנות?

- הוצאות: ערכו רישום מדויק של כל ההוצאות החודשיות שלכם. לא "בערך", אלא בדיוק. כמה אתם מוציאים על מזון, בילויים, רכב, חינוך?

- הון עצמי: מהו הסכום המדויק שאתם מביאים לעסקה? חשבו את כל החסכונות, קופות הגמל, קרנות ההשתלמות הנזילות ועזרה מההורים. זכרו להשאיר בצד "כרית ביטחון" להוצאות בלתי צפויות.

- יכולת החזר חודשית: אחרי שחיסרתם את ההוצאות מההכנסות, כמה נשאר לכם כל חודש? זהו לא ההחזר המקסימלי שאתם יכולים לשלם. ההחזר הרצוי צריך לאפשר לכם להמשיך לחיות, לחסוך ולהתמודד עם הפתעות. כלל אצבע הוא לא לעבור שליש מההכנסה הפנויה, אך זהו כלל גמיש מאוד.

2. הגדרת מטרות ותוכניות עתידיות

המשכנתא תלווה אתכם 20-30 שנה. החיים שלכם ישתנו במהלכן.

- הרחבת המשפחה: האם אתם מתכננים ילדים נוספים? ילד נוסף משמעותו הוצאות גדולות יותר וירידה אפשרית בהכנסה (חופשת לידה). התמהיל צריך להיות מסוגל לספוג זאת.

- צפי לקבלת כספים: האם צפויה להיפתח קרן השתלמות בעוד 3 שנים? ירושה? בונוס גדול? כספים אלו יכולים לשמש לפירעון מוקדם של חלק מהמשכנתא, ולכן כדאי לבנות תמהיל עם מסלולים גמישים המאפשרים זאת ללא קנסות גבוהים.

- תוכניות לגבי הנכס: האם זו דירת החלומות שלכם למגורים ארוכי טווח, או דירה ראשונה שאתם מתכננים למכור בעוד 5-7 שנים כדי להשתדרג? התשובה תשפיע דרמטית על אורך המסלולים וסוגם.

3. קביעת פרופיל הסיכון שלכם

זו אולי השאלה החשובה והאישית ביותר. אין כאן תשובה נכונה או לא נכונה. סיכון במשכנתא מתבטא בעיקר בתנודתיות של ההחזר החודשי. שאלו את עצמכם בכנות:

- כמה עלייה בהחזר החודשי תדיר שינה מעיניכם? 300 ש"ח? 800 ש"ח? 1,500 ש"ח?

- האם אתם אנשים שמעדיפים "לדעת בדיוק" כמה תשלמו כל חודש, גם במחיר של תשלום התחלתי גבוה יותר? או שאתם מוכנים "להמר" על ירידת ריבית עתידית ולקחת סיכון שההחזר יעלה בטווח הקצר?

התשובה לשאלה זו תקבע את האיזון בתמהיל שלכם בין מסלולים יציבים ובטוחים (כמו קל"צ) לבין מסלולים משתנים וחשופים לסיכון (כמו פריים). אדם שונא סיכון ייקח אחוז גבוה מאוד של קל"צ. אדם חובב סיכון (או בעל יכולת כלכלית לספוג עליות) יוכל להגדיל את רכיב הפריים.

ליבת המדריך: הרכבת תמהיל המשכנתא המושלם – שיטת "שטרן" צעד אחר צעד

זהו החלק המעשי של המדריך. כאן נחבר את הבנת המפה הכלכלית (שלב 1) עם הפרופיל הפיננסי האישי שלכם (שלב 2) לכדי תמהיל משכנתא מנצח. נפרק את המסלולים השונים, נבין מדוע ההצעה הסטנדרטית של הבנק היא לא תמיד לטובתכם, ונראה דוגמאות קונקרטיות לבניית תמהיל מותאם אישית.

ארגז הכלים: הכרת מסלולי המשכנתא העיקריים (יתרונות, חסרונות ולמי זה מתאים ב-2025)

תמהיל המשכנתא הוא למעשה "עוגת המשכנתא" שלכם. במקום לקחת את כל ההלוואה במסלול אחד, מחלקים אותה למספר "פרוסות" – מסלולים שונים. המטרה היא לפזר סיכונים וליהנות מהיתרונות של כל מסלול. הנה המסלולים המרכזיים שאתם צריכים להכיר:

1. ריבית פריים

- מהות: ריבית משתנה, לא צמודה למדד, המבוססת על ריבית בנק ישראל (פריים = ריבית בנק ישראל + 1.5%). נכון לספטמבר 2025, הפריים עומד על 6.0%.

- יתרונות: גמישות מוחלטת. ניתן לפרוע אותו בכל עת ללא קנס יציאה. זהו יתרון עצום למי שצופה קבלת כספים בעתיד.

- חסרונות: תנודתיות. ההחזר החודשי שלכם יעלה או ירד בכל פעם שבנק ישראל ישנה את הריבית. בסביבת ריבית גבוהה כמו היום, זהו מסלול יקר יחסית.

- למי מתאים ב-2025: למי שיכול לעמוד בהחזר החודשי הגבוה כיום, מאמין שהריבית אכן תרד בשנים הקרובות (כפי שצופה בנק ישראל), ורוצה לשמור על גמישות מקסימלית לפירעון מוקדם. מהווה חלק חשוב כמעט בכל תמהיל, אך במינון הנכון.

2. ריבית קבועה לא צמודה (קל"צ)

- מהות: הריבית וההחזר החודשי קבועים וידועים מראש לכל אורך חיי המסלול. אין הצמדה למדד.

- יתרונות: ודאות מוחלטת ו"ראש שקט". אתם יודעים בדיוק כמה תשלמו מהיום הראשון ועד האחרון. זהו העוגן של המשכנתא.

- חסרונות: הריבית ההתחלתית היא הגבוהה ביותר מבין כל המסלולים. בנוסף, פירעון מוקדם עלול להיות כרוך בקנסות יציאה גבוהים אם הריבית הממוצעת בשוק תרד.

- למי מתאים ב-2025: לכולם, כרכיב המרכזי והיציב של התמהיל. במיוחד לשונאי סיכון, למשפחות שרוצות יציבות בתקציב, ולמי שלוקח משכנתא לטווח ארוך. זהו המסלול הבטוח ביותר בסביבה של אי-ודאות.

3. ריבית קבועה צמודה למדד (ק"צ)

- מהות: הריבית קבועה, אך קרן ההלוואה צמודה למדד המחירים לצרכן.

- יתרונות: הריבית המוצעת נמוכה משמעותית מזו של הקל"צ.

- חסרונות: סיכון אינפלציה. גם אם הריבית נמוכה, עליית המדד "מנפחת" את הקרן שלכם. בשנים האחרונות ראינו כיצד מסלול זה יכול להפוך למלכודת מסוכנת, כאשר ההחזר החודשי והחוב הכולל עולים למרות התשלומים.

- למי מתאים ב-2025: יש להיזהר מאוד ממסלול זה. הוא יכול להתאים במינונים נמוכים מאוד, לתקופות קצרות, ורק למי שמבין את הסיכון ומאמין שהאינפלציה תרד בחדות. לרוב הלווים, עדיף להימנע ממנו ככל הניתן.

4. ריבית משתנה צמודה למדד

- מהות: הריבית משתנה כל תקופה קבועה (למשל, כל 5 שנים) וגם צמודה למדד.

- יתרונות: הריבית ההתחלתית היא לרוב הנמוכה ביותר.

- חסרונות: סיכון כפול ומכופל. אתם חשופים גם לעליית ריבית בנקודת העדכון וגם לעליית המדד לאורך כל הדרך. זהו המסלול המסוכן והתנודתי ביותר.

- למי מתאים ב-2025: בדרך כלל פחות מומלץ בסביבה הנוכחית. יכול לשמש כרכיב קטן מאוד בתמהיל, בעיקר לטווח קצר מאוד, עבור לווים מתוחכמים שמבינים את הסיכון ומתכננים לפרוע את המסלול הזה במהירות.

פיצוח "תמהיל הבנק" הסטנדרטי: מדוע הוא משרת בעיקר את הבנק?

כשתיכנסו לבנק לבקש משכנתא, סביר להניח שתקבלו הצעה שנראית פשוטה והגיונית, המכונה "תמהיל השלישים". כפי שמתואר באתר שטרן משכנתאות, התמהיל הזה נראה בדרך כלל כך:

- שליש במסלול פריים

- שליש במסלול ריבית משתנה כל חמש שנים (לרוב צמודה)

- שליש במסלול ריבית קבועה (לרוב צמודה)

על פניו, זה נראה כמו פיזור סיכונים סביר. אבל כאן בדיוק טמונה המלכודת. עדי שטרן מנתח זאת בחדות:

"התמהיל הזה הוא תמהיל שמתאים לבנק ופחות מתאים לנוטלי המשכנתאות… בתמהיל של הבנק, מדובר על שני שליש מהמשכנתה בריביות משתנות. תחשבו, אתם לוקחים משכנתה היום עם החזר של 5,000 ₪ בכל חודש."

– שטרן משכנתאות

הבעיה המרכזית היא רמת הסיכון הגבוהה שאתם לוקחים על עצמכם. שני שלישים מההלוואה שלכם (הפריים והמשתנה) חשופים לתנודות עתידיות בריבית, ושני שלישים (המשתנה והקבועה הצמודה) חשופים לעליית האינפלציה. זהו תמהיל שמייצר סיכון גבוה ללקוח, ומנגד, פוטנציאל רווח גבוה לבנק אם הריביות או האינפלציה יעלו. הוא אינו מותאם לפרופיל הסיכון שלכם, לתוכניות העתידיות שלכם או לסביבה הכלכלית הנוכחית. הוא פשוט "מוצר מדף" שנוח לבנק למכור.

בנייה הלכה למעשה: דוגמאות לתמהילים מותאמים אישית (Case Studies)

כדי להמחיש כיצד בונים תמהיל נכון, נציג שלוש דוגמאות למשפחות שונות. זכרו, אלו הן דוגמאות להמחשת החשיבה האסטרטגית בלבד, ואינן המלצה אישית.

דוגמה 1: זוג צעיר בתחילת הדרך (רוכשי דירה ראשונה)

- פרופיל: בני 30, הורים לילד קטן. הכנסה משותפת של 20,000 ש"ח נטו, עם צפי לעלייה בשנים הקרובות. הון עצמי נמוך יחסית. צריכים החזר חודשי התחלתי נמוך ככל האפשר, אך חוששים מעליות חדות.

- החשיבה האסטרטגית: צריך לאזן בין הצורך בהחזר נמוך היום לבין יצירת יציבות לעתיד. הם יכולים לקחת מעט יותר סיכון מתוך הנחה שהכנסתם תגדל ותוכל לספוג עליות.

- תמהיל לדוגמה (למשכנתא של 1,200,000 ש"ח):

- 50% קל"צ (600,000 ש"ח) ל-30 שנה: זהו העוגן המרכזי. הוא מבטיח שמחצית מהמשכנתא יציבה לחלוטין, גם אם ההחזר ההתחלתי עליה גבוה יותר.

- 33% פריים (400,000 ש"ח) ל-30 שנה: מנצלים את תקרת הפריים המותרת. נהנים מהגמישות המלאה לפירעון מוקדם ומהמרים על ירידת ריבית עתידית שתקל על ההחזר.

- 17% ריבית משתנה כל 5 שנים לא צמודה (200,000 ש"ח) ל-25 שנה: מסלול זה מציע ריבית נמוכה יותר מהקל"צ, מה שעוזר להוריד את ההחזר ההתחלתי. הבחירה במסלול לא צמוד מנטרלת את סיכון האינפלציה. התקופה הקצרה יותר (25 שנה) תורמת לסילוק מהיר יותר של החלק הזה.

דוגמה 2: משפחה מבוססת (משפרי דיור)

- פרופיל: בני 45, עם שלושה ילדים. הכנסה גבוהה ויציבה של 35,000 ש"ח נטו. הון עצמי משמעותי ממכירת הדירה הקודמת. שונאי סיכון מובהקים, היציבות חשובה להם יותר מהכל.

- החשיבה האסטרטגית: המטרה היא ודאות מקסימלית. הם יכולים להרשות לעצמם החזר חודשי גבוה יותר בתמורה לשקט נפשי מוחלט. יש להימנע ככל האפשר ממסלולים צמודי מדד ומריביות משתנות.

- תמהיל לדוגמה (למשכנתא של 1,500,000 ש"ח):

- 70% קל"צ (1,050,000 ש"ח) ל-20 שנה: החלק הארי של המשכנתא נמצא במסלול הבטוח ביותר. התקופה הקצרה יחסית (20 שנה) תחסוך להם מאות אלפי שקלים בריבית לאורך זמן.

- 30% פריים (450,000 ש"ח) ל-25 שנה: גם כאן, שומרים על רכיב גמיש. הוא מאפשר להם לפרוע חלק מהמשכנתא אם יקבלו בונוסים או ירושה, וליהנות מירידת ריבית עתידית, אך במינון נמוך שאינו מסכן את יציבות התקציב.

דוגמה 3: משכנתא לכל מטרה (מינוף נכס קיים)

- פרופיל: בני 55, בעלי נכס ללא משכנתא. צריכים 500,000 ש"ח לשיפוץ נרחב ועזרה לילדים. המטרה היא החזר חודשי מינימלי בשנים הקרובות, מתוך כוונה לסגור את ההלוואה בעוד 7 שנים עם כספי פנסיה.

- החשיבה האסטרטגית: כאן המטרה היא לא החזר לטווח ארוך, אלא גמישות ועלות נמוכה בטווח הקצר-בינוני. הדגש הוא על מסלולים המאפשרים פירעון קל ומהיר.

- תמהיל לדוגמה (להלוואה של 500,000 ש"ח):

- 50% פריים (250,000 ש"ח) ל-15 שנה: מסלול גמיש לחלוטין, אידיאלי למטרה זו. מאפשר פירעון מלא בעוד 7 שנים ללא קנס.

- 50% הלוואת "בולט" (גישור) ל-7 שנים: במסלול זה משלמים רק את הריבית כל חודש, ואת הקרן כולה בסוף התקופה. זהו פתרון מושלם למי שיודע בוודאות שיהיה לו סכום כסף גדול בתאריך יעד מסוים. ההחזר החודשי יהיה נמוך משמעותית.

סיכום: למה אסור ללכת לבד לבנק – והתפקיד האמיתי של יועץ מומחה

הקבלה לעולם המשפט: האם הייתם מייצגים את עצמכם בתביעת מיליונים?

אחרי שעברנו על המורכבות של הסביבה הכלכלית, האבחון האישי והרכבת התמהיל, התשובה לשאלה "האם כדאי לקחת יועץ משכנתאות?" הופכת ברורה מאליה. באתר של שטרן משכנתאות מציגים זאת באמצעות אנלוגיה חדה ובלתי ניתנת לערעור:

"האם הייתם הולכים לבית משפט בתביעה מולכם על מיליון ₪ בלי עורך דין מומחה? אם התשובה היא לא, אין שום סיבה שתיגשו לבנק למשכנתאות לחתום על מיליון ₪ הלוואה בלי להתייעץ עם יועץ משכנתאות מומחה."

– שטרן משכנתאות

המשכנתא היא חוזה משפטי ופיננסי מורכב, עם השלכות ארוכות טווח על חייכם. לגשת לתהליך הזה לבד, מול המערכת הבנקאית המשומנת, זה כמו להיכנס לזירה עם ידיים קשורות מאחורי הגב. פערי הידע, המידע והאינטרסים פשוט גדולים מדי.

סיכום תפקידי היועץ: הרבה מעבר לבניית התמהיל

תפקידו של יועץ משכנתאות מומחה, כמו עדי שטרן וצוותו, חורג הרבה מעבר לבניית התמהיל. הוא מנהל עבורכם את כל התהליך, ומטרתו אחת: להשיג לכם את העסקה הטובה ביותר, תוך שמירה על האינטרסים שלכם בלבד. תפקידיו כוללים:

- לדאוג רק לאינטרס של הלקוח: בניגוד לבנקאי, שמחויב בראש ובראשונה לבנק, היועץ מחויב אך ורק לכם. הוא יבנה תמהיל שמתאים לכם, לא לבנק.

- ניהול מכרז ריביות אפקטיבי: בזכות היכרות עמוקה עם המערכת הבנקאית, קשרים עם מקבלי ההחלטות וכוח קנייה מרוכז, יועץ מנוסה יודע להשיג ריביות ותנאים טובים יותר מאלו שהלקוח הבודד יכול להשיג.

- ניהול סיכונים ובירוקרטיה: היועץ מזהה את הסיכונים הפוטנציאליים במשכנתא ומוודא שאתם לא נכנסים לבעיה עתידית. הוא גם לוקח על עצמו את כל הבירוקרטיה, איסוף המסמכים וההתנהלות מול הבנקים, וחוסך לכם זמן יקר, אנרגיה וכאבי ראש.

- ליווי אישי ותמיכה רגשית: תהליך לקיחת משכנתא הוא מלחיץ ומלא בחוסר ודאות. חלק חשוב בתפקיד היועץ הוא ללוות אתכם "צעד אחר צעד, עם הסברים ברורים ותמיכה רגשית לאורך כל הדרך", כפי שמצוין באתר החברה.

קריאה לפעולה: קחו אחריות על העתיד הכלכלי שלכם

בניית תמהיל משכנתא היא משימה מורכבת הדורשת ידע מקצועי, ניסיון והבנה עמוקה של השוק. אל תהיו עוד סטטיסטיקה של החלטה פיננסית כושלת שנבעה מחוסר ידע. העתיד הכלכלי שלכם ושל משפחתכם חשוב מכדי להפקיד אותו בידיים הלא נכונות.

קחו אחריות. התקדמו לתהליך מקצועי, מותאם אישית, עם תוצאות מוכחות. בסופו של דבר, המטרה היא לא רק לקבל מפתח לדירה, אלא גם להבטיח שקט נפשי וכלכלי לשנים רבות קדימה.

הצעד הבא שלכם למשכנתא מנצחת

מוכנים להפוך את היוצרות ולקחת משכנתא שתפורה עליכם? בשטרן משכנתאות מציעים לכם להתקדם:

- ייעוץ אישי: צרו קשר עם צוות המומחים של עדי שטרן לקבלת ניתוח מעמיק וליווי אישי.

- קהילות ידע: הצטרפו לקבוצות הווטסאפ לקבלת עדכונים שוטפים על שוק הנדל"ן והמשכנתאות.

- המדריך האישי שלכם: התחילו תהליך שבסופו תקבלו "ספר בהתאמה אישית – הצעד הראשון לדירה שלכם".

זכרו, ההחלטה הנכונה היום תחסוך לכם מאות אלפי שקלים ותבטיח את עתידכם הכלכלי. אל תתפשרו על פחות מהטוב ביותר.

_______________________________________________________________________________________________________

5 שאלות ותשובות מרכזיות:

שאלה: מדוע לא כדאי להתמקד רק בריבית הנמוכה ביותר בבחירת משכנתא? תשובה: משכנתא היא "מרתון פיננסי" ולא "מרוץ ריביות". התמקדות בריבית בלבד מתעלמת מהתמונה הגדולה – תמהיל המשכנתא. ריבית נמוכה יכולה להיות מלווה בסיכונים גבוהים (כמו צמידה למדד או תנודתיות), שיכולים לעלות לכם מאות אלפי שקלים לאורך זמן. החשוב הוא האיזון הנכון בין יציבות, גמישות ועלות.

שאלה: מה הבעיה ב"תמהיל השלישים" הסטנדרטי שהבנקים מציעים? תשובה: "תמהיל השלישים" (שליש פריים, שליש משתנה צמוד, שליש קבוע צמוד) הוא "מוצר מדף" שנוח לבנק למכור אך לא בהכרח מתאים ללקוח. הוא חושף אתכם לסיכון גבוה – שני שלישים מההלוואה חשופים לתנודות ריבית ושני שלישים חשופים לאינפלציה. זהו תמהיל שמשרת את האינטרסים של הבנק יותר מאשר שלכם.

שאלה: איך מגדירים את פרופיל הסיכון האישי במשכנתא? תשובה: פרופיל הסיכון נקבע לפי יכולתכם ונכונותכם לספוג תנודתיות בהחזר החודשי. שאלו את עצמכם: כמה עלייה בהחזר החודשי תדיר שינה מעיניכם? האם אתם מעדיפים ודאות גם במחיר של תשלום גבוה יותר, או מוכנים "להמר" על ירידת ריבית עתידית? התשובה תקבע את האיזון בתמהיל בין מסלולים יציבים (קל"צ) לבין מסלולים משתנים (פריים).

שאלה: מדוע כדאי להיעזר ביועץ משכנתאות במקום לגשת לבנק לבד? תשובה: זה כמו לייצג את עצמכם בבית משפט בתביעה של מיליון שקל. פערי הידע והאינטרסים בין הלקוח הבודד לבין המערכת הבנקאית גדולים מדי. יועץ מקצועי מבין את המורכבויות, מנהל מכרז אפקטיבי בין הבנקים, בונה תמהיל מותאם אישית ומחויב אך ורק לאינטרס שלכם – לא של הבנק.

שאלה: מה המשמעות של הסביבה הכלכלית ב-2025 לבחירת תמהיל משכנתא? תשובה: הסביבה הכלכלית ב-2025 מתאפיינת בריבית גבוהה (פריים 6%) ואינפלציה מתמשכת (~2.6-2.9%). זה הופך מסלולים צמודי מדד למסוכנים יותר, ומדגיש את החשיבות של מסלול קל"צ כעוגן יציבות. יחד עם זאת, הצפי לירידת ריבית עתידית הופך את מסלול הפריים לאטרקטיבי למי שיכול לעמוד בהחזר הנוכחי ורוצה גמישות.

יש לכם משכנתא קיימת ואתם רוצים למחזר אותה? היכנסו למדריך המושלם למחזור משכנתא צעד אחרי צעד