האם ידעתם שניהול נכון של המשכנתא יכול לחסוך לכם מאות אלפי שקלים?

בשטרן משכנתאות, אנו מאמינים שכל משפחה בישראל ראויה להפיק את המרב מההשקעה הגדולה ביותר בחייה – הבית. במשך שנים רבות, אנו עדים לכך שבעלי משכנתאות מתייחסים לחוב שלהם כאל גזירת גורל, משלמים מדי חודש את ההחזר ושוכחים.

אבל מה אם נאמר לכם שהמשכנתא היא לא עול, אלא הזדמנות? מה אם נאמר לכם שעם הגישה הנכונה, תוכלו להפוך את המשכנתא מנטל כלכלי למנוע צמיחה אישית?

כמומחי משכנתאות מובילים בישראל, אנו בשטרן משכנתאות יודעים בדיוק איך לעשות זאת. הצוות המנוסה שלנו ליווה אלפי משפחות בתהליך האופטימיזציה של המשכנתא, וחסך להן מיליוני שקלים במצטבר. עכשיו, המדריך המקיף שלפניכם יחשוף בפניכם את כל הסודות והאסטרטגיות שרק מומחים יודעים.

זה לא רק מדריך – זה מפתח לחופש כלכלי. בואו נגלה לכם איך להפוך את המשכנתא שלכם מהתחייבות למנוף העוצמתי ביותר בדרך לעצמאות פיננסית.

מבוא: המשכנתא היא לא גזירת גורל, אלא הזדמנות פיננסית

עבור רובנו, המילה "משכנתא" מעוררת תחושת כובד. היא נתפסת כהתחייבות פיננסית עצומה, עול כלכלי שילווה אותנו במשך עשרות שנים, ויכתיב במידה רבה את אורח חיינו. תפיסה זו, על אף שהיא מובנת, מייצגת גישה פסיבית ומיושנת. הגיע הזמן לאמץ פרספקטיבה חדשה, מודרנית ופרואקטיבית: המשכנתא אינה גזירת גורל, אלא אחד הנכסים הפיננסיים הדינמיים והעוצמתיים ביותר העומדים לרשותנו. ניהול נכון, מושכל ואקטיבי של המשכנתא יכול לא רק לחסוך מאות אלפי שקלים, אלא גם לשפר באופן דרמטי את איכות החיים, להאיץ צמיחה כלכלית אישית ולשמש כמנוף להשגת יעדים פיננסיים רחבים יותר.

מטרתו של מדריך זה היא להעניק לכם, בעלי המשכנתאות הנוכחיים והעתידיים, את הידע, הכלים והאסטרטגיות הנדרשים כדי להפוך מלווים פסיביים למנהלים פיננסיים פרואקטיביים של ההתחייבות הגדולה בחייכם. נלמד כיצד לנתח את המשכנתא הקיימת, לזהות הזדמנויות, לקבל החלטות מבוססות נתונים ולהשתמש במשכנתא ככלי אסטרטגי לשיפור הרווחה הכלכלית.

אנו פועלים בסביבה כלכלית משתנה. נכון לספטמבר 2025, שוק המשכנתאות מתמודד עם סביבת ריבית מאתגרת. על פי נתונים עדכניים, ריבית בנק ישראל עומדת על 4.50%, מה שקובע את ריבית הפריים על 6.00%. סביבת ריבית גבוהה יחסית זו מייקרת את עלות הכסף ומשפיעה ישירות על גובה ההחזר החודשי, במיוחד במסלולים המשתנים. דווקא במצב כזה, החשיבות של ניהול חכם, בחינת הזדמנויות למיחזור, שינוי תמהיל ופירעון מוקדם, הופכת לקריטית יותר מתמיד. חוסר הוודאות לגבי כיוון הריבית העתידי מדגיש את הצורך לא "לקבע ולהקפיא" את המשכנתא, אלא לנהל אותה באופן דינמי ומתמשך.

יסודות הניהול: מושגי המפתח שכל בעל משכנתא חייב להכיר

כדי לנהל את המשכנתא ביעילות, ראשית עלינו לדבר את השפה. הבנת מושגי היסוד הבאים היא תנאי הכרחי לקבלת החלטות מושכלות, לניהול משא ומתן אפקטיבי מול הבנקים ולקיחת שליטה על העתיד הפיננסי שלכם. חלק זה יספק בסיס ידע חיוני ומתומצת, תוך הימנעות מהעמסת פרטים טכניים מיותרים.

תמהיל משכנתא (Mortgage Mix)

תמהיל המשכנתא הוא למעשה "עוגת המשכנתא" שלכם. במקום לקחת את כל סכום ההלוואה במסלול אחד, העיקרון הוא לחלק את ההלוואה למספר מסלולים שונים, שלכל אחד מהם מאפייני ריבית, הצמדה וסיכון שונים. המטרה המרכזית של בניית תמהיל היא פיזור סיכונים. בדומה לתיק השקעות, איננו רוצים לשים את כל "הביצים בסל אחד". תמהיל נכון מאפשר ליצור איזון אופטימלי בין שני צרכים מרכזיים:

- יציבות: הבטחת ודאות לגבי גובה ההחזר החודשי, מה שמעניק "שקט נפשי" ויכולת תכנון תקציבי לטווח ארוך.

- גמישות: שמירה על היכולת ליהנות מירידות ריבית עתידיות במשק, וכן אפשרות לבצע שינויים ופירעונות מוקדמים בעלות נמוכה.

בניית התמהיל היא החלטה אישית התלויה במצבכם הכלכלי, בתיאבון הסיכון שלכם ובתחזיותיכם לגבי העתיד. אין "תמהיל קסם" אחד שמתאים לכולם, אך העיקרון של פיזור סיכונים הוא אוניברסלי.

מסלולי ריבית עיקריים (Interest Rate Tracks)

הבנקים מציעים מגוון מסלולי הלוואה, אך ניתן לחלק אותם למספר קבוצות עיקריות. הכרת התכונה המרכזית של כל מסלול תסייע לכם להבין את ההצעה מהבנק ולבנות תמהיל מושכל. להלן סקירה תמציתית של המסלולים הנפוצים ביותר, כפי שעולה ממקורות מידע כגון "כל-זכות" ואתרי הבנקים השונים.

| שם המסלול | תכונה מרכזית | יתרון בולט | חיסרון / סיכון בולט |

|---|---|---|---|

| ריבית קבועה לא צמודה (קל"צ) | הריבית וההחזר החודשי קבועים וידועים מראש לכל אורך חיי ההלוואה. | יציבות מוחלטת וודאות מלאה. "ראש שקט" מפני עליות ריבית או אינפלציה. | הריבית ההתחלתית בדרך כלל גבוהה יותר, ופירעון מוקדם עלול להיות כרוך בעמלות גבוהות. |

| ריבית פריים | הריבית משתנה מדי חודש בהתאם לריבית בנק ישראל (+מרווח קבוע של 1.5%). המסלול אינו צמוד למדד. | גמישות גבוהה, נהנה מירידות ריבית במשק. בדרך כלל ללא עמלות פירעון מוקדם משמעותיות. | חשוף לעליות ריבית במשק, מה שייקר את ההחזר החודשי. בנק ישראל מגביל את חלקו בתמהיל. |

| ריבית משתנה (צמודה/לא צמודה) | הריבית מתעדכנת כל תקופה קבועה (למשל, כל 3, 5 שנים) על בסיס "עוגן" כלכלי (כמו תשואת אג"ח). | מאפשר "תחנות יציאה" נוחות לפירעון או מיחזור ללא קנסות משמעותיים. הריבית עשויה להיות נמוכה יותר ממסלול קבוע. | חוסר ודאות לגבי גובה הריבית לאחר נקודת העדכון. אם המסלול צמוד, קיים גם סיכון אינפלציוני. |

| ריבית קבועה צמודה למדד (ק"צ) | הריבית קבועה, אך קרן ההלוואה צמודה למדד המחירים לצרכן. | הריבית ההתחלתית נמוכה משמעותית ממסלול קל"צ, מה שמאפשר החזר חודשי נמוך יותר בתחילת הדרך. | סיכון משמעותי של "תפיחת" קרן ההלוואה עקב אינפלציה. ההחזר החודשי וסך החוב עלולים לגדול גם אם משלמים בקביעות. |

מיחזור משכנתא (Refinancing)

זהו אולי המושג החשוב ביותר בניהול משכנתא אקטיבי. מיחזור משכנתא הוא תהליך בו לוקחים משכנתא חדשה כדי לסלק (לפרוע) את המשכנתא הישנה. המטרה היא להחליף את תנאי ההלוואה הקיימים בתנאים חדשים, עדכניים וטובים יותר, שמתאימים יותר למצב השוק הנוכחי ולמצבכם האישי. כפי שמגדיר זאת בנק דיסקונט, "משכנתא זו לא חתונה קתולית". המיחזור הוא הכלי המרכזי המאפשר לכם להתאים את המשכנתא לשינויים בחיים ובכלכלה, במקום להישאר "כבולים" לתנאים שנקבעו לפני שנים.

הון עצמי ונכס קיים (Equity & Existing Asset)

הדירה שרכשתם אינה רק ארבעה קירות וגג; היא נכס כלכלי בעל שווי. ההפרש בין שווי הנכס הנוכחי לבין יתרת המשכנתא שנותרה לכם הוא ה"הון העצמי הכלוא" בנכס. לדוגמה, אם רכשתם דירה במיליון שקלים, וכיום היא שווה 1.5 מיליון ויתרת המשכנתא היא 500 אלף שקלים, ההון העצמי שלכם בנכס הוא מיליון שקלים. הבנת מושג זה חיונית, מכיוון שכפי שנראה בהמשך, ניתן "לשחרר" חלק מההון הזה ולהשתמש בו למטרות שונות, ובכך להפוך את הבית ממגורים פסיביים לנכס פיננסי פעיל.

ניהול פרואקטיבי: הפיכת המשכנתא למנוע חיסכון

לאחר שהנחנו את יסודות הידע, הגיע הזמן לצלול לעומק האסטרטגיות המעשיות. חלק זה, המהווה את ליבת המדריך, יפרט כיצד לנהל את המשכנתא באופן שוטף, לזהות הזדמנויות לחיסכון ולפעול באופן יזום כדי להקטין את עלותה הכוללת. נתמקד בשתי האסטרטגיות המרכזיות והנגישות ביותר לכל בעל משכנתא: מיחזור ופירעון מוקדם.

מיחזור משכנתא: מתי ולמה זה הצעד החכם ביותר?

מיחזור משכנתא הוא הפעולה העוצמתית ביותר בארסנל הכלים שלכם. ביצוע מיחזור בזמן הנכון יכול לחסוך עשרות ואף מאות אלפי שקלים. השאלה המרכזית היא לא "האם" למחזר, אלא "מתי" לבדוק את הכדאיות. ישנם מספר "טריגרים" מרכזיים שאמורים להדליק אצלכם נורה אדומה ולשלוח אתכם לבדוק את האפשרויות.

הגדרת "הטריגרים" לבדיקת כדאיות מיחזור

מומלץ לבחון את כדאיות המיחזור באופן יזום אחת לשנה-שנתיים, ובמיוחד כאשר מתרחש אחד מהמצבים הבאים:

- שינויים בשוק הריביות: זהו הטריגר הקלאסי. אם הריביות הממוצעות במשק ירדו באופן משמעותי מאז שלקחתם את המשכנתא, אתם כנראה משלמים "יקר" מדי. כלל אצבע מקובל הוא שכאשר הפער בין הריבית שאתם משלמים לריבית המוצעת כיום עומד על 0.5% עד 1% ומעלה, כדאי מאוד לבדוק מיחזור.

- שינויים אישיים (שיפור מצב): קיבלתם העלאה משמעותית בשכר? ירשתם סכום כסף? קרן השתלמות נפתחה? זהו זמן מצוין למחזר את המשכנתא במטרה לקצר את תקופת ההלוואה. גם אם ההחזר החודשי יעלה במקצת, קיצור התקופה (למשל מ-25 ל-20 שנה) יביא לחיסכון עצום בתשלומי הריבית הכוללים.

- שינויים אישיים (הרעה במצב): ההוצאות גדלו עקב הרחבת המשפחה? אחד מבני הזוג חווה ירידה בהכנסות? אם ההחזר החודשי מכביד עליכם ו"חונק" את התקציב המשפחתי, מיחזור הוא כלי יעיל להקטנת ההחזר החודשי. זאת ניתן לעשות על ידי פריסת ההלוואה לתקופה ארוכה יותר. חשוב להבין שהארכת התקופה תגדיל את סך הריבית שתשלמו, אך לעיתים זהו צעד הכרחי כדי לשמור על יציבות תזרימית.

- שינוי בסביבת האינפלציה: אם לקחתם חלק גדול מהמשכנתא במסלולים צמודי מדד, ועתה האינפלציה במשק גבוהה, קרן ההלוואה שלכם תופחת וגדלה מדי חודש. זהו זמן מצוין לבחון מיחזור ומעבר למסלולים שאינם צמודים (כמו פריים או קל"צ), כדי לנטרל את סיכון ההצמדה.

ניתוח עלות-תועלת: המספרים מדברים בעד עצמם

כדי להבין את הכדאיות, יש לבצע ניתוח פשוט של עלות מול תועלת. התועלת היא החיסכון בריבית. העלות העיקרית היא "עמלת פירעון מוקדם" שהבנק עשוי לגבות.

העלויות: העמלה המשמעותית ביותר היא "עמלת היוון" (או "קנס יציאה"). עמלה זו קיימת בעיקר במסלולי ריבית קבועה, והיא נועדה לפצות את הבנק על "הפסד" הריבית העתידית במקרה שהריבית הממוצעת כיום נמוכה מהריבית בחוזה שלכם. בנק ישראל קבע נוסחה ברורה לחישוב העמלה, וניתן לקבל מהבנק דוח מדויק על גובהה. חשוב לזכור: במסלולי ריבית משתנה (כמו פריים או משתנה כל X שנים), בדרך כלל אין עמלת היוון משמעותית בנקודות היציאה, מה שהופך את המחזור שלהם לקל וזול יותר.

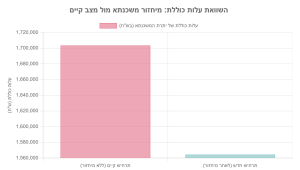

התועלת: בואו נדגים באמצעות סימולציה מספרית. נניח שלקחתם משכנתא של 1,000,000 ש"ח במסלול קל"צ ל-30 שנה בריבית של 5.5%. ההחזר החודשי הוא כ-5,678 ש"ח. לאחר 5 שנים, יתרת הקרן עומדת על כ-935,000 ש"ח, והריביות בשוק ירדו כך שניתן לקבל את אותה הלוואה בריבית של 4.5% ל-25 השנים הנותרות. נניח שעמלת הפירעון המוקדם היא 30,000 ש"ח.

- החזר חודשי חדש (לאחר מיחזור): כ-5,115 ש"ח. חיסכון חודשי של 563 ש"ח.

- סך התשלומים ללא מיחזור (ל-25 השנים הנותרות): 5,678 * 300 = 1,703,400 ש"ח.

- סך התשלומים עם מיחזור (ל-25 השנים הנותרות): 5,115 * 300 + 30,000 (עמלה) = 1,564,500 ש"ח.

- החיסכון הכולל נטו: 138,900 ש"ח!

הדוגמה ממחישה כיצד גם לאחר תשלום עמלה משמעותית, החיסכון הפוטנציאלי יכול להגיע לסכומים עצומים. הגרף הבא ממחיש את הפער בעלות הכוללת לאורך זמן.

התהליך המעשי למיחזור משכנתא

התהליך אינו מסובך כפי שנהוג לחשוב, וניתן לסכמו בשלושה שלבים עיקריים:

- שלב 1: איסוף מודיעין – הוצאת "דוח יתרות לסילוק". פנו לבנק בו מתנהלת המשכנתא שלכם (בטלפון, באפליקציה או בסניף) ובקשו "דוח יתרות עדכני לסילוק". מסמך זה הוא המפתח שלכם; הוא מפרט את כל נתוני המשכנתא הקיימת: יתרות, ריביות, מסלולים, וחשוב מכל – את גובה עמלות הפירעון המוקדם הצפויות.

- שלב 2: סקר שוק – ביצוע "מכרז ריביות". עם הדוח ביד, פנו ל-3-4 בנקים שונים (כולל הבנק שלכם) ובקשו הצעה למיחזור המשכנתא. אל תהססו להשתמש בהצעה הטובה ביותר שקיבלתם כדי לנהל משא ומתן ולשפר את ההצעות האחרות. זוהי תחרות על הכיס שלכם, נצלו אותה.

- שלב 3: קבלת החלטה וביצוע. השוו את ההצעה החדשה והטובה ביותר לתנאים הקיימים. חשבו את החיסכון הצפוי (כמו בסימולציה לעיל) והפחיתו ממנו את עלות עמלות הפירעון. אם התוצאה חיובית ומשמעותית, התקדמו עם הבנק הנבחר לחתימה על משכנתא חדשה, שתסלק אוטומטית את הישנה.

פירעון מוקדם חלקי: האסטרטגיה המהירה לחופש כלכלי

לא תמיד נדרש מיחזור מלא. לעיתים, האסטרטגיה הנכונה היא פירעון מוקדם חלקי – שימוש בסכומים פנויים שהצטברו (בונוס שנתי, פתיחת קרן השתלמות, ירושה קטנה) כדי להקטין באופן יזום את קרן המשכנתא. כל שקל שאתם מפנים לפירעון הקרן הוא שקל שלא תשלמו עליו ריבית במשך שנים רבות. זהו אפקט "ריבית דריבית" הפוך, שעובד לטובתכם.

תעדוף מסלולים לפירעון: לאן להפנות את הכסף?

כאשר מחליטים לבצע פירעון חלקי, השאלה החשובה ביותר היא איזה מסלול בתמהיל כדאי לפרוע. התשובה פשוטה: יש לפרוע קודם כל את המסלולים ה"יקרים" וה"מסוכנים" ביותר. סדר העדיפויות המומלץ הוא בדרך כלל:

- מסלולים צמודי מדד בריבית גבוהה: אלו המסלולים המסוכנים ביותר, החשופים גם לעליית ריבית וגם לאינפלציה. סילוקם מקטין את הסיכון העתידי שלכם באופן דרמטי.

- הלוואות צרכניות אחרות: אם במקביל למשכנתא יש לכם הלוואות לרכב או מינוס יקר בבנק, ייתכן שעדיף לסלק אותן קודם, שכן הריבית עליהן כמעט תמיד גבוהה יותר מריבית המשכנתא.

- מסלולי ריבית משתנה: אם צפי השוק הוא לעליית ריביות, פירעון חלקי של מסלולים אלו יקטין את החשיפה שלכם לעליית ההחזר החודשי בעתיד.

- מסלול הפריים: למרות גמישותו, בתקופות של ריבית גבוהה הוא עלול להיות יקר. פירעון חלקי שלו יכול להקטין את ההחזר החודשי באופן מיידי.

חשוב לציין כי הבנקים מאפשרים פירעון חלקי, אך לעיתים הדבר כרוך בעמלות, בדומה למיחזור. עם זאת, במסלולי ריבית משתנה, ניתן לבצע פירעון ב"תחנות היציאה" ללא עמלת היוון, מה שהופך את האסטרטגיה הזו לאטרקטיבית במיוחד עבורם.

אסטרטגיות למתקדמים: מינוף הנכס לשיפור דרמטי באיכות החיים

ניהול משכנתא חכם אינו מסתכם רק בחיסכון. עבור אלו המעוניינים לקחת את השליטה הפיננסית שלהם צעד אחד קדימה, הנכס שברשותם יכול להפוך מכלי למגורים בלבד למנוע צמיחה אקטיבי. חלק זה יציג שתי אסטרטגיות מתקדמות המאפשרות למנף את הנכס הקיים כדי לממש מטרות חיים משמעותיות.

הלוואה כנגד נכס קיים: שחרור הון "כלוא" למטרות חשובות

כפי שהסברנו, ההון העצמי שלכם "כלוא" בתוך הדירה. אסטרטגיית "הלוואה כנגד נכס" (או "משכנתא לכל מטרה") מאפשרת לכם "לשחרר" חלק מההון הזה. הקונספט פשוט: הבנק או גוף פיננסי אחר מעניק לכם הלוואה חדשה, כאשר הנכס הקיים שלכם משמש כבטוחה. מכיוון שהסיכון למלווה נמוך יחסית (יש לו נכס כבטוחה), תנאי ההלוואה (ריבית ופריסה) יהיו כמעט תמיד טובים משמעותית מהלוואה צרכנית רגילה ללא בטחונות.

תרחישי שימוש אופייניים להלוואה כנגד נכס:

- עזרה לילדים ברכישת דירה: אחד השימושים הנפוצים ביותר. במקום שהילדים יתקשו לגייס הון עצמי, ההורים יכולים לקחת הלוואה כנגד הנכס שלהם ולהעביר להם את הסכום הנדרש. זהו פתרון אלגנטי המאפשר לדור הבא להיכנס לשוק הדיור.

- איחוד הלוואות יקרות: אם צברתם מספר הלוואות קטנות בריביות גבוהות (מינוס בבנק, הלוואת רכב, כרטיסי אשראי), ניתן לקחת הלוואה אחת גדולה כנגד הנכס, לסגור באמצעותה את כל ההלוואות היקרות, ולהישאר עם החזר חודשי אחד, נמוך ונוח יותר. הפוטנציאל להקטנת ההחזר החודשי יכול להגיע לעשרות אחוזים.

- מינוף להשקעה: משקיעים מנוסים משתמשים באסטרטגיה זו כדי לגייס הון לרכישת נכס נוסף להשקעה. הם ממנפים את הנכס הקיים כדי לממן את ההון העצמי הנדרש לנכס החדש.

- שיפוץ משמעותי: במקום לממן שיפוץ נרחב מהון עצמי או מהלוואה יקרה, ניתן לקחת הלוואה כנגד הנכס בתנאים נוחים, ובכך להשביח את הנכס, להעלות את ערכו ולשפר את איכות החיים בו.

ניתוח סיכונים ואחריות

חשוב להדגיש: הלוואה כנגד נכס היא כלי רב עוצמה, אך יש להשתמש בו באחריות. מהלך זה מגדיל את סך החובות של משק הבית. אי עמידה בפירעון ההלוואה עלול לגרור הליכי הוצאה לפועל כנגד הנכס המשועבד. לכן, יש לבצע מהלך זה רק לאחר ניתוח מעמיק של יכולת ההחזר ורק למטרות בעלות ערך כלכלי או אישי גבוה, ולא לצריכה שוטפת.

משכנתא הפוכה: פתרון פיננסי חכם לגיל השלישי

משכנתא הפוכה היא מוצר פיננסי ייחודי שצובר תאוצה בשנים האחרונות, והוא מיועד באופן ספציפי לאוכלוסייה המבוגרת. על פי רוב, המוצר מיועד לבני 60 ומעלה (ולעיתים 55+) שבבעלותם נכס ללא משכנתא (או עם משכנתא קטנה שניתן לסלק).

אופן הפעולה הייחודי

בניגוד למשכנתא רגילה, שבה אתם מקבלים סכום כסף ומתחילים להחזיר אותו מדי חודש, במשכנתא הפוכה התהליך… ובכן, הפוך. אתם מקבלים סכום כסף (בבת אחת או כקצבה חודשית) כנגד שעבוד הנכס, אך אינכם נדרשים לבצע החזרים חודשיים כלל. ההלוואה, בתוספת הריבית שנצברה עליה, נפרעת רק ב"אירוע מסכם" – בדרך כלל לאחר פטירת אחרון הלווים, או במעבר קבוע לדיור מוגן. הפירעון מתבצע לרוב ממכירת הנכס על ידי היורשים, כאשר להם נותרת היתרה.

מטרות ויתרונות מרכזיים:

- שיפור רמת החיים בגיל הפרישה: הפנסיה לא מספיקה? רוצים לשמור על רמת החיים שהורגלתם אליה? משכנתא הפוכה "משחררת" את הכסף הכלוא בבית ומאפשרת תוספת הכנסה משמעותית ללא נטל של החזר חודשי.

- מימון הוצאות בלתי צפויות: כיסוי הוצאות רפואיות יקרות, התאמת הבית לצרכים מיוחדים, או מימון מעבר לדיור מוגן איכותי.

- עזרה לילדים ולנכדים: במקום להמתין לירושה, ניתן להשתמש בכספי המשכנתא ההפוכה כדי לעזור לילדים או לנכדים בשלבים קריטיים בחייהם (לימודים, חתונה, רכישת דירה) וליהנות מלראות את פירות העזרה עוד בחיים.

- שמירה על הבעלות: לאורך כל תקופת ההלוואה, הלווים נשארים הבעלים המלאים של הנכס ויכולים להמשיך להתגורר בו כרגיל.

חסרונות ושיקולים חשובים:

החיסרון המרכזי הוא הקטנת הירושה שתיוותר לילדים, שכן חלק משווי הנכס ישמש לפירעון ההלוואה. כמו כן, הריבית על ההלוואה נצברת (ריבית דריבית) ומגדילה את סכום החוב לאורך זמן. לכן, זוהי החלטה משפחתית חשובה שיש לקבל בשקיפות מלאה, ולעיתים קרובות הגופים המלווים דורשים את חתימת הילדים על מסמך המעיד על מודעותם למהלך.

המדריך האולטימטיבי לניהול משכנתא: תוכנית פעולה צעד-אחר-צעד

ידע תיאורטי הוא חשוב, אך ללא יישום מעשי, הוא נותר חסר ערך. חלק זה נועד להפוך את התובנות מהמדריך לתוכנית עבודה סדורה וברורה. המטרה המרכזית של תוכנית זו היא להוביל אתכם, באמצעות ניהול אקטיבי, לאחת משתי תוצאות עיקריות (או שילוב שלהן): חיסכון של עשרות עד מאות אלפי שקלים בריבית הכוללת, או התאמת ההחזר החודשי ליכולות ולמטרות החיים המשתנות שלכם.

התוכנית מחולקת לשלושה שלבים פשוטים, עם משימות ברורות, כלים נדרשים ואבני דרך למדידת ההתקדמות.

שלב 1: אבחון מצב וקביעת יעדים (זמן מוערך: 2-3 שעות)

התוצר: דוח מצב משכנתא אישי ויעדים ברורים לאופטימיזציה.

| צעד | פעולה לביצוע | כלים / מסמכים נדרשים | סימן להשלמה |

|---|---|---|---|

| 1 | איסוף מודיעין פיננסי | [ ] חוזה המשכנתא המקורי[ ] דוח יתרות עדכני לסילוק (מהבנק)[ ] תדפיסי עו"ש 3 חודשים אחרונים |

כל המסמכים סרוקים ומאורגנים בתיקייה אחת. |

| 2 | ריכוז נתונים קריטיים | גיליון אלקטרוני (Excel, Google Sheets) | טבלה מסודרת עם נתוני כל מסלול: יתרת קרן, ריבית נוכחית, סוג הצמדה, תקופה שנותרה, החזר חודשי, תחנת יציאה קרובה. |

| 3 | הגדרת מטרה ראשית | מסמך הגדרת יעדים אישי | בחירה במטרה עיקרית אחת לפחות: [ ] להקטין את ההחזר החודשי, [ ] לקצר את חיי המשכנתא, [ ] לחסוך כמה שיותר בריבית הכוללת, [ ] לשחרר הון למטרה ספציפית. |

שלב 2: בחירת אסטרטגיה וסימולציה (זמן מוערך: 4-5 שעות)

התוצר: 1-2 אסטרטגיות אופטימליות עם הערכה כמותית של התועלת הצפויה.

| צעד | פעולה לביצוע | כלים / מסמכים נדרשים | סימן להשלמה |

|---|---|---|---|

| 1 | חקר אסטרטגיות רלוונטיות | המדריך הזהאתרי הבנקיםמחשבוני משכנתא |

הבנה של היתרונות, החסרונות ותנאי הסף של לפחות 2 אסטרטגיות (למשל: מיחזור מלא, פירעון חלקי של מסלול הפריים, הלוואה כנגד נכס). |

| 2 | הרצת סימולציות | [מחשבון מיחזור משכנתא][מחשבון השפעת שינוי ריבית] |

השוואה מספרית בין המצב הקיים לתרחיש החדש. תיעוד התוצאות: החזר חודשי חדש, חיסכון כולל בריבית, עלות עמלות. |

| 3 | בחירת האסטרטגיה המנצחת | טבלת קבלת החלטות | בחירת אסטרטגיה מועדפת ואסטרטגיית גיבוי, בהתבסס על היעדים שהוגדרו ועל תוצאות הסימולציה. |

שלב 3: ביצוע, מעקב ובקרה (זמן מוערך: 14-45 יום)

התוצר: יישום מוצלח של האסטרטגיה שנבחרה והקמת מנגנון בקרה עתידי.

| צעד | פעולה לביצוע | כלים / מסמכים נדרשים | סימן להשלמה |

|---|---|---|---|

| 1 | הכנת תיק בקשה | טפסי בקשה של הבנקתעודת זהותתלושי שכר/אישורי הכנסהדפי חשבון |

כל המסמכים הנדרשים על ידי הבנק הנבחר מוכנים להגשה. |

| 2 | הגשת הבקשה וניהול מו"מ | טלפון / מייל / פורטל הגשה מקוון של הבנק |

קבלת אישור עקרוני. ניהול משא ומתן על הריביות הסופיות תוך הצגת הצעות מתחרות. |

| 3 | חתימה ואישור סופי | [חוזה משכנתא חדש / נספח שינויים] |

חתימה על המסמכים, וידוא שהתנאים החדשים תואמים את מה שסוכם, ועדכון הרישומים הפיננסיים האישיים. |

| 4 | קביעת נקודת בקרה עתידית | יומן / אפליקציית תזכורות | קביעת תזכורת ביומן ל-[תאריך בעוד 12 חודשים] לבחינה מחודשת של כדאיות המשכנתא בהתאם לתנאי השוק והחיים. |

רשימת כלים ומשאבים חיוניים

כדי לבצע את התוכנית בהצלחה, מומלץ להשתמש בכלים ובמקורות המידע הבאים:

- מחשבוני משכנתא (כולל מיחזור):

- שימוש: כלים אלו חיוניים להדמיית החזרים חודשיים, חישוב לוחות סילוקין, והערכת החיסכון הפוטנציאלי ממיחזור או משינוי ריבית.

- דוגמאות: ניתן למצוא מחשבונים מתקדמים ונוחים לשימוש באתרים כמו שטרן משכנתאות או באתרי הבנקים השונים.

- מערכת "קו המשווה" של בנק ישראל:

- שימוש: זהו כלי רב עוצמה ורשמי, המאפשר לכם להשוות את הריביות הממוצעות שניתנו בפועל על ידי הבנקים השונים בחודש האחרון, בפילוח לפי מסלולים. שימוש במידע זה במהלך משא ומתן יכול לשפר משמעותית את ההצעה שתקבלו.

- גישה: אתר בנק ישראל – השוואת ריביות להלוואות לדיור.

- דוח יתרות לסילוק:

- שימוש: כאמור, זהו המסמך החשוב ביותר לאבחון המצב הקיים. הוא מספק תמונת מצב מדויקת של כל רכיבי המשכנתא שלכם והעלויות הכרוכות בשינוי.

- גישה: יש לבקש מהבנק בו מתנהלת המשכנתא הנוכחית. הבנק מחויב לספק לכם אותו.

סיכום: משכנתא חכמה, חיים טובים יותר

המסע שעברנו במדריך זה מוביל למסקנה אחת ברורה: ניהול משכנתא אינו אירוע חד-פעמי המתרחש ביום החתימה בבנק, אלא תהליך דינמי ומתמשך. הדירה שלכם היא ככל הנראה הנכס הגדול והמשמעותי ביותר שתרכשו, והמשכנתא היא הכלי הפיננסי המרכזי לנהל אותו בחוכמה. התפיסה הפסיבית של "לשלם ולשכוח" היא מתכון בטוח לתשלום עודף של מאות אלפי שקלים לאורך השנים.

המעבר לניהול פרואקטיבי דורש שינוי תפיסתי: להבין שהמשכנתא היא מוצר פיננסי גמיש, שהתנאים בשוק משתנים, ושהצרכים והיכולות שלכם משתנים. אל תחכו שהבנק יתקשר להציע לכם תנאים טובים יותר – זה לא יקרה. היוזמה חייבת להגיע מכם.

ההמלצה המרכזית לפעולה: קבעו תזכורת ביומן. בצעו בדיקת כדאיות למשכנתא שלכם לפחות פעם בשנה-שנתיים, או באופן מיידי לאחר כל שינוי משמעותי בחייכם (שינוי הכנסה, קבלת סכום כסף) או בכלכלה (שינוי ריבית משמעותי). דקות ספורות של בדיקה יכולות להיות שוות הון.

קחו שליטה על ההתחייבות הפיננסית הגדולה ביותר שלכם. השתמשו בידע ובכלים שהוצגו כאן כדי לנתח, להשוות ולפעול. הפכו את המשכנתא ממקור לדאגה למנוף החזק ביותר שלכם בדרך לעצמאות כלכלית, ביטחון ואיכות חיים גבוהה יותר. העתיד הפיננסי שלכם נמצא בידיים שלכם.

______________________________________________________________________________________________________________

5 שאלות ותשובות מרכזיות

1. מתי כדאי לבצע מיחזור משכנתא?

תשובה: כדאי לבדוק מיחזור כאשר הריביות בשוק ירדו ב-0.5%-1% ומעלה מאז לקיחת המשכנתא, כאשר השתפר המצב הכלכלי שלכם (העלאה בשכר, קרן השתלמות), או כאשר אתם זקוקים להקטנת ההחזר החודשי. גם שינויים בסביבת האינפלציה מצדיקים בחינה מחודשת של התמהיל.

2. איך פירעון מוקדם חלקי יכול לחסוך לי כסף?

תשובה: כל שקל שאתם מפרעים מוקדם הוא שקל שלא תשלמו עליו ריבית במשך שנים רבות. זהו אפקט "ריבית דריבית" הפוך שעובד לטובתכם. העדיפות לפירעון: ראשית מסלולים צמודי מדד בריבית גבוהה, לאחר מכן הלוואות צרכניות יקרות, ואז מסלולי ריבית משתנה.

3. מהו תמהיל משכנתא ולמה הוא חשוב?

תשובה: תמהיל משכנתא הוא חלוקת ההלוואה למספר מסלולים שונים (קבוע, משתנה, צמוד, לא צמוד) במטרה לפזר סיכונים. תמהיל נכון מאפשר איזון בין יציבות (ודאות בהחזר) לגמישות (יכולת ליהנות מירידות ריבית עתידיות). אין תמהיל אחד שמתאים לכולם – הכל תלוי במצבכם האישי ובתיאבון הסיכון.

4. איך הלוואה כנגד נכס קיים יכולה לעזור לי?

תשובה: הלוואה כנגד נכס מאפשרת "לשחרר" את ההון העצמי הכלוא בדירה שלכם. שימושים נפוצים: עזרה לילדים ברכישת דירה, איחוד הלוואות יקרות לחזר אחד נמוך יותר, מימון שיפוץ נרחב, או מינוף להשקעות. היתרון: ריבית נמוכה יחסית בגלל הבטוחה הקיימת.

5. האם משכנתא הפוכה מתאימה לי?

תשובה: משכנתא הפוכה מיועדת לבני 60+ שבבעלותם נכס ללא משכנתא (או עם משכנתא קטנה). היא מאפשרת לקבל סכום כסף או קצבה חודשית ללא החזר שוטף, כאשר הפירעון מתבצע רק לאחר פטירה או מעבר לדיור מוגן. מתאימה למי שרוצה לשפר את רמת החיים בפרישה או לעזור לילדים עוד בחיים, אך חשוב לזכור שהיא מקטינה את הירושה.