גרירת משכנתא ב-2026: המדריך המלא לשמירה על תנאים מעולים

תוכן עניינים

- מהי גרירת משכנתא ולמה היא רלוונטית מתמיד?

- מתי כדאי לשקול גרירת משכנתא?

- 1. תנאי ריבית אטרקטיביים

- 2. שינוי ביכולת ההחזר או קושי בקבלת אישור חדש

- 3. אתגרים בקבלת ביטוח חיים חדש

- תהליך הגרירה: שתי דרכים עיקריות

- אפשרות א': גרירה ישירה לנכס חדש

- אפשרות ב': גרירת ביניים באמצעות ערבות בנקאית

- אתגרים ומלכודות בתהליך הגרירה

- 1. ההחזר החודשי עלול לקפוץ

- 2. כוח מיקוח מוגבל מול הבנק

- 3. בירוקרטיה ומורכבות תפעולית

- סיכום: האם גרירת משכנתא היא הצעד הנכון עבורכם?

שנת 2025 מתאפיינת בסביבת ריבית גבוהה, שהופכת את שוק הדיור למאתגר במיוחד. עבור בעלי דירות רבים שרכשו נכס לפני מספר שנים, המציאות הזו יצרה פער משמעותי: הם מחזיקים במשכנתא "זולה" עם תנאים מצוינים, בעוד כל משכנתא חדשה שתידרש תהיה יקרה משמעותית. במצב כזה, מכירת הדירה הנוכחית ורכישת דירה חדשה מעלה דילמה קריטית: האם לוותר על התנאים המעולים של המשכנתא הקיימת?

גרירת משכנתא היא הפתרון המאפשר להעביר את המשכנתא הקיימת, על תנאיה המקוריים, מהנכס הנמכר לנכס הנרכש. זהו כלי פיננסי רב עוצמה, אך חשוב להבין את יתרונותיו, חסרונותיו והמורכבות הכרוכה בו.

מהי גרירת משכנתא ולמה היא רלוונטית מתמיד?

במהותה, גרירת משכנתא היא פעולה של "העתק-הדבק" פיננסי. במקום לסלק את ההלוואה הקיימת בעת מכירת הדירה ולקחת הלוואה חדשה לחלוטין עבור הדירה הבאה, הבנק מאפשר להעביר את יתרת המשכנתא הקיימת ואת תנאיה אל הנכס החדש. השעבוד על הנכס הישן מוסר, ובמקומו נרשם שעבוד על הנכס החדש.

לדוגמה, נניח שברשותכם דירה בשווי 2 מיליון ש"ח ועליה יתרת משכנתא של 1 מיליון ש"ח בתנאים מעולים. אתם מעוניינים לרכוש דירה חדשה ב-2.5 מיליון ש"ח. ללא גרירה, תמכרו את הדירה, תסלקו את המשכנתא (ויישאר לכם הון עצמי של 1 מיליון ש"ח), ותיקחו משכנתא חדשה לחלוטין בסך 1.5 מיליון ש"ח בתנאי הריבית הגבוהים של היום.

באמצעות גרירה, תוכלו לגרור את יתרת המשכנתא הקיימת (1 מיליון ש"ח בתנאים הטובים) לנכס החדש, ולהוסיף עליה משכנתא "משלימה" של 500 אלף ש"ח בלבד בתנאי השוק הנוכחיים. כך, אתם משמרים את היתרון של הריביות הנמוכות על חלק הארי של ההלוואה.

מתי כדאי לשקול גרירת משכנתא?

ההחלטה לגרור משכנתא אינה אוטומטית ותלויה במספר גורמים מרכזיים. ישנם שלושה מצבים עיקריים בהם גרירה הופכת לאופציה אטרקטיבית במיוחד.

1. תנאי ריבית אטרקטיביים

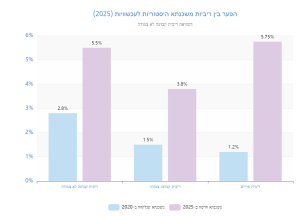

זו הסיבה הנפוצה והברורה ביותר. אם המשכנתא שלכם כוללת מסלולים בריבית קבועה (צמודה או לא צמודה) שנלקחו בתקופה של ריביות נמוכות, הפער בינם לבין הריביות המוצעות כיום יכול להגיע לאלפי שקלים בהחזר החודשי ומאות אלפי שקלים לאורך חיי ההלוואה. ככלל, המסלולים הקבועים הם המועמדים העיקריים לגרירה, שכן ערכם ננעל. מסלולים משתנים, כמו מסלול הפריים, כבר הושפעו מעליות הריבית ולרוב אינם מציעים יתרון משמעותי, אלא אם השגתם מרווח שלילי נדיר (למשל, פריים מינוס 0.9%).

2. שינוי ביכולת ההחזר או קושי בקבלת אישור חדש

לעיתים, גרירה היא לא רק כדאית, אלא הכרחית. אם חלה ירידה בהכנסות שלכם מאז שלקחתם את המשכנתא המקורית (למשל, עקב שינוי קריירה, הפיכה לעצמאי או יציאה לחופשת לידה), ייתכן שהבנק לא יאשר לכם משכנתא חדשה בסכום הנדרש. במצב כזה, גרירת המשכנתא הקיימת, שכבר אושרה בעבר, עשויה להיות הדרך היחידה לגשר על הפער ולהשלים את עסקת הרכישה.

3. אתגרים בקבלת ביטוח חיים חדש

כל משכנתא חדשה דורשת ביטוח חיים חדש, הכרוך בהצהרת בריאות. אם מאז לקיחת המשכנתא המקורית התפתחה בעיה רפואית, חברות הביטוח עלולות לסרב לבטח אתכם או לדרוש פרמיה גבוהה במיוחד. גרירת המשכנתא מאפשרת במקרים רבים "לגרור" גם את פוליסת ביטוח החיים הקיימת, ובכך לעקוף את הצורך בחיתום רפואי חדש ולהבטיח את קבלת המימון.

תהליך הגרירה: שתי דרכים עיקריות

התהליך הטכני של הגרירה מתחלק לשני תרחישים עיקריים, התלויים בתזמון בין מכירת הדירה הישנה לרכישת החדשה.

אפשרות א': גרירה ישירה לנכס חדש

זהו התרחיש הפשוט יותר, המתרחש כאשר כבר מצאתם וחתמתם על חוזה לרכישת דירה חדשה. במקרה זה, הבנק מבצע העברה ישירה של השעבוד מהנכס הנמכר לנכס הנרכש. מבחינה בירוקרטית, התהליך כולל עדכון פרטי הנכס המשועבד בבנק ובטאבו, אך הרעיון הכללי הוא החלפת בטוחה קיימת בבטוחה חדשה.

אפשרות ב': גרירת ביניים באמצעות ערבות בנקאית

תרחיש זה מורכב יותר ומתאים למצב בו מכרתם את דירתכם אך טרם רכשתם דירה חדשה. במצב זה, אין לבנק נכס חלופי לשעבד. הפתרון הוא "גרירה לפיקדון".

במקום שהכסף ממכירת הדירה יועבר אליכם, רוכש הדירה שלכם מעביר את הסכום הנדרש לסילוק המשכנתא ישירות לבנק שלכם, כנגד "מכתב כוונות לגרירה". הבנק מקבל את הכסף ומחזיק אותו בפיקדון ייעודי. אתם ממשיכים לשלם את תשלומי המשכנתא החודשיים כרגיל. בנוסף, הבנק ידרוש מכם להפקיד סכום נוסף, בדרך כלל 5% עד 10% מיתרת המשכנתא, כבטוחה נוספת. ברגע שתרכשו נכס חדש, הבנק ישחרר את כספי הפיקדון לטובת מוכר הדירה החדשה, ירשום שעבוד על הנכס, ויחזיר לכם את כספי הביטחון הנוסף שהפקדתם.

אתגרים ומלכודות בתהליך הגרירה

למרות יתרונותיה, הגרירה אינה חפה מאתגרים. חשוב להיות מודעים למלכודות הפוטנציאליות כדי לקבל החלטה מושכלת.

1. ההחזר החודשי עלול לקפוץ

זהו פרדוקס נפוץ בגרירה. נניח שנותרו לכם 20 שנה לסיום המשכנתא הישנה. כאשר תגררו אותה ותוסיפו הלוואה חדשה, ההלוואה החדשה תילקח גם היא ל-20 שנה כדי להתאים לתקופת ההלוואה הנגררת. התוצאה עלולה להיות החזר חודשי כולל גבוה מאוד, שאולי לא תוכלו לעמוד בו.

האלטרנטיבה – לקחת משכנתא חדשה לחלוטין בסכום גבוה יותר, אך לפרוס אותה לתקופה ארוכה יותר (למשל, 30 שנה) – עשויה להניב החזר חודשי נמוך יותר. כאן נדרש חישוב מדויק: מה עדיף, החזר חודשי גבוה יותר לטווח קצר תוך שמירה על ריביות נמוכות, או החזר חודשי נמוך יותר לטווח ארוך עם ריביות גבוהות יותר?

2. כוח מיקוח מוגבל מול הבנק

כאשר אתם גוררים משכנתא, אתם "שבויים" של הבנק הקיים בכל הנוגע למשכנתא המשלימה. הבנק יודע שאין לכם אפשרות לקחת את התוספת מבנק אחר, מה שמקטין את המוטיבציה שלו להציע לכם תנאים תחרותיים על הכסף החדש. לכן, חובה לנהל משא ומתן חכם:

- קבלו הצעה מהבנק שלכם לגרירה + תוספת.

- במקביל, פנו לבנקים מתחרים וקבלו הצעה למשכנתא חדשה על מלוא הסכום הנדרש.

- השוו את שתי האפשרויות באופן מקיף (החזר חודשי, עלות כוללת, גמישות) כדי להבין מהי העסקה המשתלמת ביותר עבורכם.

3. בירוקרטיה ומורכבות תפעולית

תהליך הגרירה כרוך בבירוקרטיה לא מבוטלת, תיאום בין מספר גורמים (אתם, קונה הדירה שלכם, מוכר הדירה החדשה והבנקאי), והרבה ניירת. חשוב להבין שהבנקאי המטפל בכם אינו מתוגמל על פעולת הגרירה עצמה (שכן לא מדובר ב"כסף חדש" מבחינתו), מה שעלול להוביל לעיכובים. לכן, מומלץ בחום:

- לקבל אישור עקרוני לגרירה בשלב מוקדם ככל האפשר.

- לקיים פגישה מסודרת עם הבנקאי כדי למפות את כל שלבי התהליך והמסמכים הנדרשים מראש.

- להיות מוכנים לכך שהתהליך דורש סבלנות וארגון.

סיכום: האם גרירת משכנתא היא הצעד הנכון עבורכם?

גרירת משכנתא היא כלי פיננסי אסטרטגי שיכול לחסוך סכומי כסף אדירים בסביבת הריבית הנוכחית. היא מאפשרת לכם לעבור דירה מבלי לוותר על התנאים המצוינים של המשכנתא הישנה שלכם. עם זאת, זהו אינו פתרון קסם המתאים לכל אחד.

אם יש לכם משכנתא עם תנאים טובים משמעותית מתנאי השוק, אם אתם חוששים שלא תקבלו אישור למשכנתא חדשה, או אם יש לכם אתגרים ביטוחיים – גרירה היא בהחלט אופציה שחובה לבדוק לעומק. מנגד, אם המשכנתא שלכם אינה אטרקטיבית, או אם הגרירה תיצור החזר חודשי שאינו בר-קיימא עבורכם, ייתכן שעדיף להתחיל מחדש עם משכנתא חדשה המותאמת למצבכם הנוכחי.

ההחלטה דורשת ניתוח פרטני, השוואת חלופות ומוכנות לתהליך בירוקרטי. התייעצות עם יועץ משכנתאות אובייקטיבי יכולה לסייע רבות בניווט המורכבות ובהבטחה שתקבלו את ההחלטה הכלכלית הנכונה ביותר עבור עתידכם.