השאלה המרכזית

כשיש לכם סכום כסף בצד, אחת השאלות שעולה לעיתים קרובות היא האם כדאי להשתמש בו כדי לסגור את המשכנתה. עבור רבים, המשכנתה היא אחת מההתחייבויות הכלכליות הכבדות ביותר שהם לוקחים על עצמם, ולכן הרעיון להיפטר ממנה בהקדם נשמע מפתה מאוד. אבל, האם באמת נכון כלכלית להשתמש בכסף שנחסך עבור מטרה זו? התשובה לכך אינה פשוטה ותלויה בגורמים רבים כמו עמלות, הזדמנויות השקעה אלטרנטיביות, המצב הכלכלי האישי ועוד.

השאלה "האם שווה לסגור את המשכנתה עם כסף שיש לי בצד?" נוגעת למספר תחומים חשובים בחיים הכלכליים שלכם, כולל איך אתם מנהלים את החסכונות שלכם ואיך אתם רואים את העתיד הפיננסי שלכם. במאמר זה, נעמיק בשיקולים השונים וננסה לתת תשובה מקיפה שתסייע לכם לקבל את ההחלטה הטובה ביותר עבורכם.

סקירת יתרונות וחסרונות של סגירת המשכנתה

יתרונות:

- חיסכון בריבית עתידית

אחד היתרונות המרכזיים בסגירת המשכנתה מוקדם הוא החיסכון בתשלומי הריבית העתידיים. ככל שתשלמו את המשכנתה מהר יותר, כך תחסכו סכומים משמעותיים בתשלומי הריבית שהייתם נדרשים לשלם לאורך השנים. לדוגמה, אם נותרו לכם 15 שנות משכנתה, סגירתה כעת עשויה לחסוך לכם אלפי שקלים בריבית, תלוי בתנאים המקוריים של ההלוואה. - שיפור תזרים המזומנים

לאחר סגירת המשכנתה, לא תצטרכו יותר לשלם את התשלום החודשי של המשכנתה, מה שישפר את תזרים המזומנים שלכם משמעותית. זה יאפשר לכם להפנות את הכספים לתחומים אחרים כמו חיסכון, השקעות או אפילו הוצאות שוטפות נוספות. - שקט נפשי

סגירת המשכנתה מספקת תחושת הקלה וביטחון. ידיעה שאתם כבר לא חייבים חוב גדול לבנק יכולה לשפר את השקט הנפשי שלכם ולצמצם את הלחץ הכלכלי. ללא התחייבות חודשית של משכנתה, החיים הכלכליים עשויים להרגיש פשוטים יותר והרבה פחות לחוצים.

חסרונות אפשריים:

- עמלת פירעון מוקדם

אחד החסרונות הבולטים בסגירת משכנתה מוקדם הוא האפשרות שתצטרכו לשלם עמלת פירעון מוקדם. בנקים רבים גובים עמלה זו במטרה לפצות על הרווחים העתידיים שיאבדו מתשלומי הריבית שהייתם ממשיכים לשלם. עמלה זו יכולה להקטין את הכדאיות הכלכלית של הפירעון המוקדם, במיוחד אם היא גבוהה. - אובדן הזדמנויות השקעה

כאשר אתם משתמשים בכסף פנוי לסגירת המשכנתה, ייתכן שאתם מפספסים הזדמנויות השקעה רווחיות יותר. ייתכן שהכסף הזה יכול היה לשמש להשקעות אחרות, כגון שוק ההון או נדל"ן, שיכולות להניב תשואות גבוהות יותר לאורך זמן. במקרים מסוימים, השקעה באפיקים אלו עשויה להיות רווחית יותר מאשר החיסכון בריבית שנחסכת על ידי סגירת המשכנתה.

הערכת המצב הכלכלי האישי

לפני שמקבלים החלטה האם לסגור את המשכנתה עם הכסף שיש לכם בצד, חשוב לבחון לעומק את המצב הכלכלי שלכם.

- יציבות פיננסית

חשוב לוודא שסגירת המשכנתה לא תשאיר אתכם ללא רזרבות כלכליות לתרחישים בלתי צפויים. אם כל החיסכון שלכם יוקדש לסגירת המשכנתה, ייתכן שתמצאו את עצמכם במצב שבו אין לכם מספיק כסף למקרי חירום, כמו תיקונים גדולים בבית, הוצאות רפואיות בלתי צפויות או אובדן עבודה. שמירה על כרית ביטחון כלכלית היא צעד חיוני כדי להבטיח שאתם לא מסתכנים יתר על המידה. - תכנון ארוך טווח

בנוסף, חשוב להתחשב בתוכניות הכלכליות שלכם לטווח הארוך. לדוגמה, אם אתם קרובים לגיל פרישה או מתכננים להשקיע בעתיד הקרוב, ייתכן שהכסף שיש לכם בצד צריך לשמש למטרות אחרות, כמו חיסכון לפנסיה או השקעות שתוכלו ליהנות מהן בשנים הבאות. סגירת המשכנתה עלולה להקטין את האפשרויות הכלכליות שלכם בעתיד ולהשפיע על המטרות הללו.

שיקולי ביניים: פירעון חלקי או שילוב עם השקעה

אם אינכם בטוחים אם לסגור את המשכנתה לחלוטין, ישנן דרכים ביניים שיכולות להוות פשרה בין סגירת המשכנתה לשימוש בכסף לצרכים אחרים.

- פירעון חלקי

במקום לסגור את כל המשכנתה, אפשר לשקול לבצע פירעון חלקי של ההלוואה. הפירעון החלקי יקטין את גובה החוב ואת תשלומי הריבית הנלווים אליו, אך עדיין ישאיר לכם חלק מהכסף לשימושים אחרים. כך תוכלו ליהנות מהפחתה בהתחייבויות ובו בזמן לשמור על גמישות כלכלית מסוימת. - מסלול משולב: פירעון חלקי והשקעה

אפשרות נוספת היא לשלב בין פירעון חלקי והשקעת יתרת הכסף. במקום לסגור את כל המשכנתה, תוכלו לשלם חלק מהחוב ולהשקיע את שאר הכסף באפיקים שמניבים תשואה גבוהה יותר. כך תצמצמו את תשלומי הריבית ותפיקו תועלת מהשקעות רווחיות. זהו פתרון מאוזן המאפשר ליהנות משני העולמות – גם הפחתת החוב וגם יצירת הכנסה נוספת מהשקעות.

___________________________________________________________________

שלבים לפעולה

לאחר ששקלתם את היתרונות והחסרונות ואת מצבכם הכלכלי האישי, הגיע הזמן לעבור לשלבים מעשיים שיסייעו לכם לקבל את ההחלטה הנכונה.

בדיקת תנאי המשכנתה

לפני כל החלטה, חשוב לבדוק את תנאי המשכנתה הנוכחיים שלכם. האם יש לכם ריבית קבועה או משתנה? מה שיעור הריבית שאתם משלמים? והאם קיימות עמלות פירעון מוקדם? לכל פרט בתנאי ההלוואה יש השפעה על הכדאיות של סגירת המשכנתה, לכן חשוב להבין בדיוק את המצב לפני שאתם מקבלים החלטה סופית.

השוואת תשואות

אחד הגורמים המרכזיים שיש לבחון הוא השוואה בין החיסכון שתקבלו מסגירת המשכנתה לבין התשואות האפשריות מהשקעות אחרות. ייתכן שהכסף שלכם יכול לייצר תשואה גבוהה יותר אם יושקע באפיקים אחרים, ולכן השוואה זו יכולה להכריע האם כדאי להשתמש בו לסגירת החוב או לנצל אותו להזדמנויות השקעה.

התייעצות מקצועית

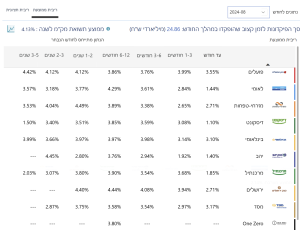

מאחר שההחלטה מורכבת ותלויה בהרבה גורמים, מומלץ להתייעץ עם יועץ משכנתאות או יועץ פיננסי. יועץ מומחה יוכל לבצע ניתוח מעמיק של מצבכם האישי והכלכלי ולהציע לכם את הדרך האופטימלית. הייעוץ יסייע לכם לשקול את כל האפשרויות בצורה מאוזנת ולהבין את ההשלכות של כל בחירה. מצורפת טבלת ריביות שאפשר לקבל נכון ל 8.2024 מתוך אתר בנק ישראל

תכנון מס

במקרים רבים, תשלומי הריבית על המשכנתה מאפשרים לקבל הטבות מס. סגירת המשכנתה עשויה לגרום לאובדן ההטבות הללו. לכן, חשוב לבדוק את השלכות המס לפני קבלת ההחלטה ולוודא שאתם לא מוותרים על יתרונות מיסויים שתוכלו לנצל בעתיד.

___________________________________________________________________

סיכום ומסקנות

בסופו של דבר, ההחלטה אם לסגור את המשכנתה עם כסף שיש לכם בצד תלויה במגוון רחב של גורמים, כולל המצב הכלכלי שלכם, תנאי המשכנתה, והאפשרויות ההשקעתיות הפתוחות בפניכם. סגירת המשכנתה עשויה להציע יתרונות כמו חיסכון בריבית ושקט נפשי, אך היא גם כרוכה בסיכונים כגון אובדן הזדמנויות השקעה ועמלת פירעון מוקדם.

עבור רבים, פתרון ביניים כמו פירעון חלקי או שילוב של פירעון והשקעה עשוי להיות הבחירה הנכונה. החלטה כזו מאפשרת ליהנות מהפחתת החוב תוך שמירה על גמישות כלכלית לטווח הארוך.

כדי להגיע להחלטה הנכונה, חשוב לבדוק את כל הגורמים הקשורים לסגירת המשכנתה ולהתייעץ עם מומחים. השקעה נכונה של הזמן והמאמץ בתהליך זה תבטיח שההחלטה שתעשו תשרת אתכם בצורה הטובה ביותר הן בטווח הקצר והן בטווח הארוך.

מעוניינים לדעת האם כדאי לכם לסגור את המשכנתה עם הכסף שיש לכם בצד?

ההחלטה הזו יכולה להשפיע משמעותית על העתיד הכלכלי שלכם, ולכן כדאי לקבל ייעוץ מקצועי מותאם אישית. המומחים של שטרן משכנתאות כאן בשבילכם! בפגישה ננתח יחד את כל הנתונים – נבחן את תנאי המשכנתה, המצב הכלכלי האישי שלכם, והאפשרויות ההשקעתיות השונות. לאחר מכן, נבנה עבורכם תוכנית פעולה מדויקת שתתאים לצרכים וליעדים שלכם.

קבעו פגישה עוד היום עם המומחים שלנו ותבטיחו לעצמכם את ההחלטה הטובה ביותר! פשוט תשאירו פרטים למטה ואנחנו אתכם.

_____________________________________________________________________________________________________

שאלות ותשובות נפוצות

שאלה 1: מה היתרונות בסגירת המשכנתה מוקדם?

תשובה: סגירת המשכנתה מוקדם יכולה לחסוך לכם תשלומי ריבית עתידיים, לשפר את תזרים המזומנים החודשי ולספק תחושת ביטחון ושקט נפשי, מאחר ולא תצטרכו להתמודד עם חוב לטווח ארוך.

שאלה 2: האם קיימות עמלות על פירעון מוקדם של המשכנתה?

תשובה: כן, לעיתים קרובות בנקים גובים עמלת פירעון מוקדם על סגירת המשכנתה, במיוחד אם תנאי המשכנתה כוללים ריבית קבועה. חשוב לבדוק את התנאים הספציפיים שלכם כדי להבין את גובה העמלה האפשרית.

שאלה 3: האם כדאי לשקול פירעון חלקי של המשכנתה?

תשובה: פירעון חלקי הוא אפשרות טובה למי שמעוניין להקטין את גובה החוב ולחסוך בריבית, אך עדיין לשמור חלק מהכסף לשימושים אחרים, כמו השקעות או חסכונות לעתיד.

שאלה 4: מה היתרונות בהשקעת הכסף במקום סגירת המשכנתה?

תשובה: השקעת הכסף באפיקים שמניבים תשואה גבוהה יכולה להציע הזדמנויות רווח גדולות יותר מאשר החיסכון שמתקבל מסגירת המשכנתה. לדוגמה, השקעה בשוק ההון או נדל"ן עשויה להניב תשואות משמעותיות לאורך זמן.

שאלה 5: האם כדאי להתייעץ עם יועץ משכנתאות לפני סגירת המשכנתה?

תשובה: בהחלט! יועץ משכנתאות מקצועי יוכל לסייע לכם לבחון את כל הגורמים הרלוונטיים ולהחליט האם כדאי לסגור את המשכנתה או לבחור באפשרויות אחרות כמו פירעון חלקי או השקעה.