מרגישים שהחובות שולטים בחיים שלכם? הגיע הזמן להחזיר את השליטה

עוד לילה שבו אתם מתהפכים במיטה, חושבים על ההחזר על הלוואת הרכב שצריך לצאת בעוד 3 ימים, על המינוס שרק גדל, ועל השיפוץ שעדיין לא סולק? אתם לא לבד. אלפי משפחות בישראל מתמודדות כל חודש עם אותו לחץ פיננסי מכביד – ניהול מספר הלוואות במקביל, כל אחת עם ריבית שונה, מועד שונה, ותחושה מתמדת שהכסף "פשוט נעלם".

בשטרן משכנתאות, אנחנו מבינים שאיחוד הלוואות הוא לא רק "עוד הלוואה" – זו הזדמנות אמיתית לבנות מחדש את העתיד הפיננסי שלכם. במשך 15 שנות ניסיון, ליווינו מאות משפחות בתהליך המורכב הזה, והפכנו אותו לפשוט, שקוף ומותאם אישית. אנחנו לא פשוט "סוגרים עסקה" – אנחנו בונים איתכם אסטרטגיה ארוכת טווח שתחזיר לכם שקט נפשי ושליטה כלכלית.

למה דווקא עדי שטרן ושטרן משכנתאות? כי אצלנו, אתם מקבלים לא רק יועץ משכנתאות – אתם מקבלים שותף אמיתי שיושב איתכם, מנתח לעומק את המצב הייחודי שלכם, ובונה תוכנית מדויקת שמאזנת בין נוחות תזרימית חודשית לבין חיסכון אמיתי לאורך שנים. אנחנו מתמחים באיחוד הלוואות כנגד נכסים ומציאת התנאים המשתלמים ביותר עבורכם – כי המומחיות שלנו היא הרווח שלכם.

במדריך המקיף הזה, נחשוף בפניכם את כל מה שצריך לדעת על איחוד הלוואות ב-2025: מתי זה באמת המהלך הנכון, מה המלכודות הנפוצות שחייבים להימנע מהן, איך לבצע את התהליך כמו מקצוענים – והכי חשוב, איך להבטיח שהפעם זה יהיה שינוי אמיתי ולא רק טיפול זמני בתסמינים. תפסיקו לחיות מהחזר להחזר – בואו נבנה יחד את היציבות הפיננסית שמגיעה לכם.

תוכן עניינים

- מתי איחוד הלוואות הוא באמת המהלך הנכון עבורכם?

- המלכודת המסוכנת: איך לא להתמקד רק בהחזר החודשי?

- עם נכס או בלי? מהן האפשרויות שלכם ומה ההבדל בריביות?

- איך מבצעים איחוד הלוואות נכון? מדריך צעד-אחר-צעד

- הפרק החשוב ביותר: איך בונים אסטרטגיה פיננסית אחרי האיחוד?

התמונה מוכרת למשפחות רבות בישראל: יושבים מול האקסל בסוף החודש, מנסים להבין איך ההחזר על הלוואת הרכב, השיפוץ, המינוס בבנק ועוד התחייבות קטנה מסתדרים עם המשכורת. בסביבת ריבית גבוהה כמו זו של 2025, הלחץ הפיננסי הזה הופך למכביד במיוחד. איחוד הלוואות מוצג לעיתים קרובות כפתרון "איפוס" פיננסי, אך המציאות מורכבת יותר. מהלך לא מתוכנן עלול להוביל לעלויות גבוהות יותר בטווח הארוך. במדריך זה נפרק את התהליך לשלבים ברורים, נצביע על המלכודות הנפוצות ונספק כלים מעשיים כדי להפוך את איחוד ההלוואות להזדמנות אמיתית לסדר, חיסכון ושקט נפשי.

מתי איחוד הלוואות הוא באמת המהלך הנכון עבורכם?

לפני שרצים לבנק או לכל גוף מממן אחר, חשוב לעצור ולשאול: האם איחוד הלוואות הוא באמת הפתרון הנכון למצב שלי? המהלך אינו מתאים לכל אחד, אך הוא יכול להיות יעיל במיוחד כאשר מתקיימים אחד או יותר מהתנאים הבאים:

- ההחזר החודשי הכולל מכביד: כלל אצבע מקובל הוא שאם סך ההחזרים החודשיים שלכם (כולל משכנתא) עולה על 35%-40% מההכנסה המשפחתית נטו, אתם נמצאים במצב של עומס יתר. איחוד הלוואות יכול להפחית את הלחץ התזרימי.

- ריבוי הלוואות יקרות: יש לכם מספר הלוואות צרכניות, חוב בכרטיס אשראי או מינוס קבוע בחשבון. הריביות על התחייבויות אלו גבוהות במיוחד (לרוב בטווח של 8%-15%), ואיחודן להלוואה אחת בתנאים טובים יותר יכול לחסוך כסף רב.

- הרצון לפשט את ניהול הכספים: במקום לעקוב אחר 3-5 תשלומים שונים במועדים שונים, אתם מרכזים הכל להחזר חודשי אחד, קבוע וידוע מראש. הסדר הזה לבדו תורם רבות לשקט הנפשי.

טיפ מעשי: הצעד הראשון והחשוב ביותר הוא מיפוי מלא של כל ההתחייבויות. הכינו רשימה מסודרת הכוללת את שם המלווה, יתרת החוב, גובה הריבית, ההחזר החודשי והאם קיימת עמלת פירעון מוקדם. זו תהיה נקודת המוצא שלכם לקבלת החלטה מושכלת. תוכלו להיעזר בדוח נתוני אשראי שניתן להפיק בחינם פעם בשנה.

המלכודת המסוכנת: איך לא להתמקד רק בהחזר החודשי?

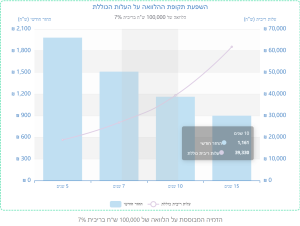

הטעות הקריטית והנפוצה ביותר שאנשים עושים בתהליך איחוד הלוואות היא להתמקד אך ורק בהקטנת ההחזר החודשי, תוך התעלמות מהעלות הכוללת של ההלוואה. גופים מממנים רבים יציעו לכם לפרוס את ההלוואה המאוחדת לתקופה ארוכה ככל הניתן (למשל, 10-15 שנים) כדי להציג החזר חודשי נמוך ומפתה.

אך חשוב להבין: פריסה ארוכה יותר משמעותה תשלום ריבית גבוה יותר לאורך זמן. לעיתים, מה שנראה כמו חיסכון חודשי עלול להפוך להוצאה כוללת הגבוהה בעשרות אלפי שקלים. בנקודה זו, עדי שטרן משטרן משכנתאות מדגיש תמיד: "תכנון נכון מאזן בין נוחות תזרימית חודשית לבין חיסכון ארוך טווח. המטרה היא לא רק 'לנשום' יותר טוב החודש, אלא לוודא שהמהלך כולו חסכוני וחכם". במקום לקחת את הפריסה המקסימלית, בדקו מהו ההחזר החודשי הגבוה ביותר שאתם באמת יכולים לעמוד בו בנוחות, ונסו לקצר את תקופת ההלוואה ככל האפשר.

עם נכס או בלי? מהן האפשרויות שלכם ומה ההבדל בריביות?

אפיק איחוד ההלוואות שתבחרו תלוי במידה רבה בשאלה אם יש בבעלותכם נכס נדל"ן. קיימות שתי דרכים מרכזיות, וההבדל ביניהן משמעותי מבחינת עלויות:

1. איחוד הלוואות כנגד שעבוד נכס (משכנתא לכל מטרה)

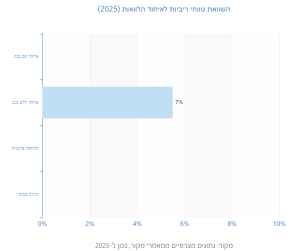

אם יש לכם דירה, זו לרוב האפשרות המשתלמת ביותר. הבנק רואה בנכס בטוחה חזקה, ולכן מוכן להציע ריביות אטרקטיביות יותר, לרוב בטווח של 5.5%-7% (נכון לכתיבת שורות אלו, תלוי במסלול). לפי הנחיות בנק ישראל, ניתן לקבל הלוואה של עד 50% משווי הנכס (בקיזוז משכנתא קיימת). החיסרון הוא שהבית שלכם משועבד כבטוחה להלוואה, מהלך הדורש שיקול דעת.

2. איחוד הלוואות ללא נכס

גם אם אין לכם נכס, עדיין ניתן לאחד הלוואות. האפשרויות כוללות הלוואה בנקאית רגילה, או פנייה לגופים חוץ-בנקאיים (כמו חברות כרטיסי אשראי או חברות מימון). במקרה זה, הריביות יהיו גבוהות יותר, בדרך כלל בטווח של 8%-15%, בהתאם לדירוג האשראי ופרופיל הסיכון שלכם. מהלך כזה כדאי בעיקר אם הוא מחליף חובות יקרים עוד יותר, כמו מינוס בריבית של 12% ומעלה. למידע נוסף על בניית תמהיל נכון, תוכלו לקרוא את המדריך המלא לבחירת תמהיל משכנתא באתר שלנו.

איך מבצעים איחוד הלוואות נכון? מדריך צעד-אחר-צעד

תהליך מסודר ומאורגן הוא המפתח להצלחה. כדי להבטיח שלא תפספסו דבר, פעלו לפי ארבעת השלבים הבאים:

- איסוף נתונים ובדיקת כדאיות: לאחר שמיפיתם את כל ההלוואות, בדקו את גובה עמלות הפירעון המוקדם. עמלה גבוהה עלולה להפוך את המהלך ללא כדאי. השתמשו במחשבון איחוד הלוואות כדי לקבל הערכה ראשונית של החיסכון הפוטנציאלי.

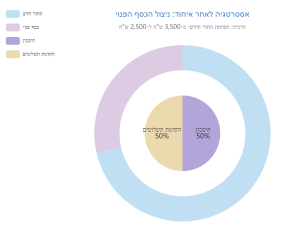

- הכנת תיק ובקשה מסודרת: רכזו את כל המסמכים הנדרשים: תעודות זהות, שלושה תלושי שכר אחרונים (או דוחות המעידים על הכנסה לעצמאים), ותדפיסי עו"ש משלושת החודשים האחרונים. תיק מלא ומסודר משדר רצינות לבנק ומזרז את התהליך.

- ניהול משא ומתן והשוואת הצעות: אל תקבלו את ההצעה הראשונה. פנו למספר בנקים וגופים פיננסיים, הציגו את הבקשה שלכם והשוו בין ההצעות. התמקדו לא רק בריבית, אלא גם בתקופת הפריסה, במסלולים המוצעים ובעלויות הנלוות (כמו דמי פתיחת תיק).

- סילוק ההלוואות הישנות: לאחר קבלת האישור והכסף מההלוואה החדשה, הדבר הראשון והמיידי שעושים הוא לסלק את כל ההלוואות הישנות. אל תתפתו להשתמש בכסף למטרות אחרות. ודאו שקיבלתם אישור רשמי על סגירת כל הלוואה.

הפרק החשוב ביותר: איך בונים אסטרטגיה פיננסית אחרי האיחוד?

איחדתם הלוואות והקטנתם את ההחזר החודשי. מצוין. אבל כאן מתחילה העבודה האמיתית: לוודא שלא תחזרו לאותו מצב בעתיד. הפער שנוצר בין ההחזר הישן והגבוה לבין ההחזר החדש והנמוך הוא "כסף פנוי" שחובה לנהל בחוכמה.

הצעד הראשון הוא לבנות תקציב משפחתי פשוט. רשמו את כל ההכנסות וההוצאות הקבועות שלכם. לאחר מכן, הקצו את הכסף שהתפנה לאחת משתי מטרות מרכזיות: הגדלת החיסכון או הקדמת תשלומים על ההלוואה החדשה. גם תשלום נוסף של כמה מאות שקלים בחודש על חשבון הקרן יכול לקצר את חיי ההלוואה ולחסוך לכם אלפי שקלים בריבית. עדי שטרן משטרן משכנתאות מסביר: "איחוד הלוואות הוא לא רק מהלך טכני, הוא הזדמנות לבנות הרגלים פיננסיים בריאים. בלי שינוי התנהגותי, אתם עלולים למצוא את עצמכם באותה הנקודה בעוד מספר שנים".

איחוד הלוואות הוא כלי פיננסי עוצמתי, אך הוא דורש אחריות, תכנון וראייה לטווח ארוך. אם אתם רוצים לוודא שהתהליך מבוצע בצורה המיטבית שתשרת אתכם לשנים הבאות, עדי שטרן וצוות שטרן משכנתאות כאן כדי לבנות עבורכם תוכנית מדויקת, המותאמת ליכולות ולמטרות שלכם. למידע נוסף על תהליכי ייעוץ, בקרו באתר שלנו.

שאלות ותשובות נפוצות (FAQ)

שאלה 1: האם איחוד הלוואות פוגע בדירוג האשראי שלי?

תשובה: לא בהכרח. בטווח הקצר, ריבוי בקשות להלוואות עלול להשפיע זמנית. אך בטווח הארוך, אם התהליך מבוצע נכון ומביא לעמידה מסודרת בתשלום אחד במקום פיגורים פוטנציאליים במספר הלוואות, הוא צפוי לשפר את דירוג האשראי שלך.

שאלה 2: האם אפשר לאחד גם הלוואות חוץ-בנקאיות?

תשובה: כן, בהחלט. ניתן לאחד כמעט כל סוג של התחייבות: הלוואות בנקאיות, הלוואות מחברות כרטיסי אשראי, הלוואות רכב, מסגרות אשראי ומינוס בחשבון. המטרה היא לרכז את כל החובות תחת קורת גג אחת.

שאלה 3: כמה זמן לוקח תהליך איחוד הלוואות?

תשובה: התהליך מרגע הגשת בקשה מלאה ומסודרת ועד לקבלת הכסף נמשך בדרך כלל בין 7 ל-21 ימי עסקים, תלוי בגוף המממן, בסוג ההלוואה (עם או בלי נכס) ובמורכבות התיק.

שאלה 4: מה ההבדל בין איחוד הלוואות למחזור הלוואה?

תשובה: מחזור הלוואה מתייחס בדרך כלל להחלפת הלוואה אחת קיימת בהלוואה חדשה בתנאים טובים יותר. איחוד הלוואות הוא תהליך רחב יותר, שבו ממחזרים מספר הלוואות קטנות ומאחדים אותן להלוואה אחת גדולה.

שאלה 5: האם כדאי להיעזר ביועץ פיננסי לתהליך?

תשובה: במקרים רבים, כן. יועץ מקצועי יכול לסייע במיפוי המצב, בבחינת הכדאיות, בניהול משא ומתן מול הגופים השונים להשגת התנאים הטובים ביותר, וחשוב מכל – לוודא שהמהלך משתלב באסטרטגיה הפיננסית ארוכת הטווח שלכם. עלות הייעוץ היא השקעה שמטרתה לחסוך סכום גבוה בהרבה ולהימנע מטעויות יקרות.