האם גם אתם משלמים את המינימום כל חודש ומפסידים הון עתק?

בשטרן משכנתאות, אנחנו פוגשים מדי יום זוגות כמו יוסי ורינה – אנשים חכמים ומשכילים, שבלי לדעת מפסידים עשרות ואף מאות אלפי שקלים בגלל החלטה אחת פשוטה: תשלום המינימום על המשכנתא.

כיועצי משכנתאות מובילים בישראל, אנחנו רואים איך החלטה זו, שנראית "בטוחה" ו"הגיונית", הופכת להיות אחת הטעויות הכלכליות היקרות ביותר שמשפחות ישראליות עושות. המאמר הבא יחשוף בפניכם את המספרים המדויקים, יסביר מדוע המוח שלנו נוטה לקבל החלטות שכאלו, והכי חשוב – יציג בפניכם אסטרטגיה מעשית ומאוזנת שתחסוך לכם הון ותשמור על השקט הנפשי שלכם.

פתיחה: הסיפור של יוסי ורינה, והשאלה ששווה לכם הון

יוסי ורינה, זוג צעיר בשנות השלושים לחייהם, ישבו מולי במשרד לפני מספר שבועות. החיוכים על פניהם לא יכלו להסתיר את הלחץ בעיניהם. הם בדיוק קיבלו אישור עקרוני למשכנתא של 1,200,000 ש"ח לרכישת דירתם הראשונה. "הבנק הציע לנו החזר חודשי של 5,700 ש"ח", אמר יוסי והניח על השולחן את דף ההצעה. "זה משאיר לנו קצת אוויר לנשימה בסוף החודש, אבל קראנו שאם נוסיף עוד כמה מאות שקלים, נוכל לחסוך המון כסף. אנחנו פשוט לא יודעים מה לעשות".

הדילמה של יוסי ורינה היא הדילמה של כמעט כל לוקח משכנתא בישראל. היא חושפת את אחד הפרדוקסים הגדולים והיקרים ביותר בעולם הפיננסים האישי: כולנו יודעים באופן אינטואיטיבי שהגדלת ההחזר החודשי תקצר את תקופת המשכנתא ותחסוך לנו עשרות ואף מאות אלפי שקלים בריבית. אז למה, למרות הידיעה הזו, רובנו המכריע בוחרים באפשרות היקרה יותר בטווח הארוך – תשלום המינימום?

זו לא שאלה של חוסר הבנה מתמטית, אלא שאלה של פסיכולוגיה אנושית. ההחלטה הזו, שמרגישה "בטוחה" ו"נכונה" ברגע קבלתה, עלולה לעלות לנו במחיר של חופשה משפחתית בכל שנה, רכב חדש, או אפילו שנות עבודה יקרות שניתן היה לחסוך.

במאמר זה, אני רוצה לקחת אתכם למסע. נצלול לעומק המנגנונים הפסיכולוגיים שגורמים לנו לקבל החלטות שנראות לא רציונליות. נחשוף באמצעות חישובים ברורים ופשוטים את המספרים האמיתיים שמאחורי ה"חיסכון" המדומה שבהחזר הנמוך. והכי חשוב, נציג אסטרטגיה חכמה ומאוזנת שתאפשר לכם גם לישון טוב בלילה עם תזרים מזומנים חיובי, וגם לחסוך הון עתק בטווח הארוך. בסוף המאמר, יהיו לכם כלים מעשיים ובהירות לקבל את ההחלטה הנכונה ביותר *עבורכם*.

הפסיכולוגיה של השקל: למה המוח שלנו מעדיף את ההחזר הנמוך?

לפני שנצלול למספרים, חשוב לי שתדעו: אם בחרתם בהחזר המינימלי, אתם לא לבד. זו לא "טעות" או "כישלון", אלא נטייה אנושית טבעית ועמוקה. מניסיוני כיועץ משכנתאות המלווה מאות משפחות בישראל, אני מבין היטב את הלחצים, החששות והרצון לייצר ודאות בעולם כאוטי. ההחלטה הזו נובעת ממנגנונים פסיכולוגיים רבי עוצמה, שנועדו להגן עלינו, אך בעולם הפיננסי המודרני הם עלולים להטעות אותנו.

הטיית ההווה (Present Bias): עדיף ציפור אחת ביד

הסיבה המרכזית והחזקה ביותר לבחירה בהחזר הנמוך היא "הטיית ההווה". זהו מושג יסוד בתחום הכלכלה ההתנהגותית, הטוען שהמוח האנושי מתוכנת להעדיף תגמול קטן ומיידי על פני תגמול גדול ועתידי. הכאב של "אובדן" כסף בהווה תמיד ירגיש מוחשי יותר מהרווח העתידי והמופשט.

חישבו על השאלה הבאה, המבוססת על מחקרים קלאסיים בתחום: מה הייתם מעדיפים, 500 ש"ח נוספים בחשבון הבנק *היום* לבילויים, קניות או סתם תחושת רווחה, או חיסכון ודאי של 70,000 ש"ח בעוד 20 שנה? רובנו המכריע נבחר באפשרות הראשונה. התועלת המיידית – "הכאן ועכשיו" – חזקה לאין שיעור מהתועלת העתידית. 500 השקלים הנוספים בחודש מרגישים כמו הגדלה אמיתית של ההכנסה הפנויה, בעוד שהחיסכון העתידי הוא מספר ערטילאי על מסך מחשב.

הצורך בביטחון ונזילות תחת אי-ודאות כלכלית

הנטייה להעדפת ההווה מתעצמת שבעתיים בתקופות של אי-ודאות כלכלית, כמו זו שאנו חווים בישראל בשנים האחרונות. נתוני בנק ישראל מצביעים על סביבת ריבית שעולה, לצד השפעות כלכליות של אירועים ביטחוניים. במקביל, דיווחים בתקשורת מצביעים על עלייה בהיקף המשכנתאות בפיגור. במציאות כזו, הצורך ב"כרית ביטחון" הופך להיות קריטי.

החזר חודשי נמוך יותר מרגיש כמו פוליסת ביטוח אישית. הוא משאיר לנו יותר כסף נזיל להתמודדות עם הבלתי צפוי: חשש מפיטורין, הוצאה רפואית פתאומית, או פשוט יוקר המחיה שממשיך לעלות. מחקרים מראים כי אחד הצרכים הפסיכולוגיים המרכזיים של לוקחי משכנתאות הוא הרגשת שליטה. כשיש לנו יותר כסף פנוי בעו"ש, אנחנו מרגישים יותר שליטה על חיינו ופחות תלויים בחסדי הבנק או הגורל.

הטיות קוגניטיביות נוספות שמנהלות אותנו

מעבר לשני הגורמים המרכזיים הללו, ישנן עוד מספר הטיות קוגניטיביות שמשפיעות על ההחלטה שלנו:

- שנאת הפסד (Loss Aversion): הפסיכולוגים דניאל כהנמן ועמוס טברסקי הראו שהכאב הרגשי מהפסד של 500 ש"ח חזק בערך פי שניים מההנאה מרווח של 500 ש"ח. הגדלת ההחזר החודשי "מרגישה" כמו הפסד ודאי של כסף נזיל, בעוד שהחיסכון העתידי הוא רווח ערטילאי.

- אפקט העיגון (Anchoring): ההצעה הראשונה שהבנק מציג לנו, הכוללת לרוב את ההחזר המינימלי האפשרי, הופכת ל"עוגן" פסיכולוגי. כל סטייה מהעוגן הזה דורשת מאמץ מנטלי, וקל יותר פשוט לקבל אותו כנתון.

- הטיית האופטימיות (Optimism Bias): רבים מאיתנו נוטים להאמין ש"בעתיד יהיה יותר טוב" – ההכנסה שלנו תגדל, נקבל קידום, או שהמצב הכלכלי ישתפר. אמונה זו, אף שהיא חיובית, עלולה להוביל לדחיית ההחלטה להגדיל את ההחזר להווה, מתוך מחשבה ש"תמיד נוכל לעשות זאת בעתיד כשיהיה קל יותר". זו יכולה להיות מלכודת מסוכנת.

המחיר האמיתי של המינימום: המספרים שיגרמו לכם לחשב מסלול מחדש

אחרי שהבנו את הפסיכולוגיה, בואו נניח לרגע את הרגשות בצד ונבחן את המתמטיקה הקרה והחד-משמעית. הכנתי עבורכם שלוש דוגמאות מציאותיות, המבוססות על תמהילים וריביות עדכניות מהשוק. שימו לב איך תוספת קטנה, לעיתים בסכום של כוס קפה ועוגה ביום, מתורגמת לחיסכון שיכול לממן לכם רכב חדש, חופשה חלומית או שנות פרישה מוקדמות.

הנחות יסוד לחישובים

החישובים הבאים הם להמחשה בלבד ומבוססים על תמהיל ממוצע וריביות ריאליות לשוק של אוגוסט 2025 (ריבית שנתית ממוצעת של כ-4.2%). התוצאות בפועל עשויות להשתנות בהתאם לתמהיל הספציפי שלכם, שינויים עתידיים בריבית בנק ישראל ובמדד המחירים לצרכן.

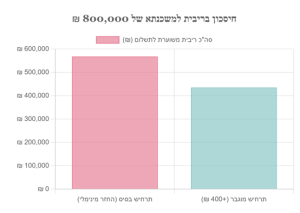

דוגמה 1: משכנתא של 800,000 ₪ – חיסכון של רכב משפחתי

זוג צעיר רוכש דירה ונוטל משכנתא של 800,000 ש"ח. הבנק מציע להם פריסה ל-30 שנה עם החזר מינימלי. הם מתלבטים אם להוסיף 400 ש"ח להחזר החודשי.

| פרמטר | תרחיש בסיס (החזר מינימלי) | תרחיש מוגבר (+400 ₪) | ההפרש |

|---|---|---|---|

| החזר חודשי התחלתי | ~3,800 ₪ | ~4,200 ₪ | +400 ₪ |

| תקופת המשכנתא | 30 שנים (360 חודשים) | ~24.5 שנים (294 חודשים) | קיצור של 5.5 שנים! |

| סה"כ החזר צפוי לבנק | ~1,368,000 ₪ | ~1,235,000 ₪ | -133,000 ₪ |

| חיסכון נטו בריבית | (ריבית של 568,000 ₪) | (ריבית של 435,000 ₪) | 133,000 ₪ |

המשמעות: תמורת 400 שקלים בחודש, הזוג לא רק מסיים את המשכנתא 5.5 שנים מוקדם יותר, אלא חוסך 133,000 שקלים – סכום שיכול בקלות לממן רכב משפחתי חדש, שיפוץ מקיף למטבח או קרן חיסכון משמעותית לילדים.

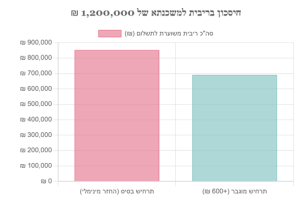

דוגמה 2: משכנתא של 1,200,000 ₪ – חיסכון שמממן תואר אקדמי

כעת נבחן את המקרה של יוסי ורינה מהפתיחה, עם משכנתא של 1,200,000 ש"ח. הם שוקלים להגדיל את ההחזר החודשי ב-600 ש"ח, מ-5,700 ש"ח ל-6,300 ש"ח.

| פרמטר | תרחיש בסיס (החזר מינימלי) | תרחיש מוגבר (+600 ₪) | ההפרש |

|---|---|---|---|

| החזר חודשי התחלתי | ~5,700 ₪ | ~6,300 ₪ | +600 ₪ |

| תקופת המשכנתא | 30 שנים (360 חודשים) | ~25 שנים (300 חודשים) | קיצור של 5 שנים! |

| סה"כ החזר צפוי לבנק | ~2,052,000 ₪ | ~1,890,000 ₪ | -162,000 ₪ |

| חיסכון נטו בריבית | (ריבית של 852,000 ₪) | (ריבית של 690,000 ₪) | 162,000 ₪ |

המשמעות: כאן המספרים דרמטיים עוד יותר. תוספת של 600 שקלים בחודש חוסכת לזוג 162,000 שקלים. זהו סכום שיכול לממן בנוחות תואר אקדמי מלא באוניברסיטה מובילה, להוות הון עצמי לדירה נוספת להשקעה בעתיד, או פשוט לאפשר להם לחיות ברווחה כלכלית גדולה יותר במשך שנים.

דוגמה 3: דילמת המשקיע – האם תמיד כדאי להחזיר מהר?

בניגוד לדירת מגורים, שהיא בעיקרה החלטה רגשית וצורת חיים, דירה להשקעה היא מכשיר פיננסי טהור. המטרה היא למקסם תשואה. כאן, הרגולציה מחמירה יותר (לרוב עד 50% מימון בלבד, לפי מקורות בתחום), ואין הטבות ממשלתיות. לכן, גם הדילמה משנה את פניה.

השאלה המרכזית של המשקיע היא: "מהי האלטרנטיבה הטובה ביותר לכסף הפנוי שלי?". האם עדיף להקטין את חוב המשכנתא, או להשתמש בכסף הפנוי (למשל, 500 ש"ח בחודש) להשקעה נוספת שעשויה להניב תשואה גבוהה יותר מריבית המשכנתא?

נניח שריבית המשכנתא הריאלית של המשקיע (לאחר אינפלציה) עומדת על 4% בשנה. אם הוא מאמין ביכולתו להשיג תשואה שנתית ממוצעת של 7% בשוק ההון (למשל, במדד S&P 500 לאורך זמן), אז מבחינה כלכלית טהורה, עדיף לו לשלם את המינימום על המשכנתא ולהשקיע את ההפרש. הוא למעשה "ממנף" את הכסף הזול יחסית של הבנק כדי לייצר רווח גבוה יותר במקום אחר.

ניתוח זה מוביל אותנו ישירות לפרק הבא, שבו נבין מתי הבחירה בהחזר המינימלי היא לא רק מובנת פסיכולוגית, אלא גם נכונה אסטרטגית.

לא תמיד טעות: 5 מצבים שבהם דווקא כדאי להחזיר את המינימום

כיועץ משכנתאות אחראי ומנוסה, המטרה שלי היא לא לשכנע אתכם באופן עיוור להגדיל את ההחזר בכל מחיר. המטרה היא לתת לכם את הכלים לקבל את ההחלטה הנכונה *עבורכם*. ישנם מצבים לגיטימיים, ואף חכמים מבחינה פיננסית, שבהם דווקא הבחירה בהחזר הנמוך היא האסטרטגיה הנכונה. חשוב להכיר אותם ולבחון אם אתם נמצאים באחד מהם.

- השקעות עם תשואה צפויה גבוהה יותר: כפי שראינו בדוגמת המשקיע, אם אתם משקיעים מנוסים ויש לכם הזדמנות ריאלית להשקיע את הכסף הפנוי באפיק (שוק ההון, נדל"ן נוסף, עסק) שמניב תשואה גבוהה באופן עקבי מהריבית *הריאלית* של המשכנתא שלכם, כלכלית נכון יותר למנף את הכסף במקום לפרוע את החוב הזול יחסית. זה דורש הבנה פיננסית, תיאבון לסיכון וראייה לטווח ארוך.

- צורך קריטי בנזילות לעסק: עבור עצמאים ובעלי עסקים, נזילות היא חמצן. לעיתים, היכולת להזרים 50,000 ש"ח לעסק בזמן הנכון כדי לנצל הזדמנות, לרכוש מלאי או לשרוד תקופה קשה, שווה הרבה יותר מהחיסכון בריבית על המשכנתא. במקרה כזה, שמירה על החזר מינימלי וצבירת הון נזיל בצד היא החלטה עסקית נבונה.

- אי-ודאות תעסוקתית גבוהה: אם אתם עובדים בתחום תנודתי (כמו הייטק בתקופות מסוימות), צופים שינוי קריירה, או פשוט חוששים למקום עבודתכם מסיבה כלשהי, בניית קרן חירום גדולה במיוחד (6-12 חודשי מחיה) צריכה להיות בעדיפות עליונה, גם על חשבון הגדלת החזר המשכנתא. הביטחון שקרן כזו מעניקה יאפשר לכם לקבל החלטות קריירה טובות יותר ממקום של כוח ולא של לחץ.

- תכנון מס למשקיעי נדל"ן: משקיעים המחזיקים בדירה שנייה ומעלה יכולים לקזז את הוצאות הריבית על המשכנתא כהוצאה מוכרת, ובכך להקטין את חבות המס על הכנסות השכירות. במצב כזה, הקטנת תשלומי הריבית על ידי החזר מוגבר, מקטינה במקביל גם את הטבת המס. יש לבצע חישוב מדויק של הכדאיות נטו, אך זו בהחלט סיבה לגיטימית לשקול החזר נמוך יותר.

- מצבים משפחתיים מיוחדים: החיים דינמיים. כאשר צפויה הוצאה גדולה, ידועה וחד-פעמית בעתיד הקרוב (למשל, חתונה של ילד, מימון לימודים אקדמיים יקרים, טיפול רפואי שאינו מכוסה במלואו), הגיוני לשמור על נזילות גבוהה ולהימנע מהתחייבות להחזר חודשי גבוה יותר. עדיף לצבור את הכסף בצד למטרה הספציפית הזו.

האסטרטגיה החכמה: איך לאזן נכון בין החזר מהיר לביטחון כלכלי

אז מה הפתרון? אם ברוב המקרים כדאי להגדיל את ההחזר, אך ישנם חריגים חשובים, איך מוצאים את שביל הזהב? התשובה היא לא "הכל או כלום". האסטרטגיה החכמה ביותר עבור רוב האנשים היא מודל היברידי ומאוזן. במקום לשאול את השאלה הבינארית 'האם להגדיל?', שאלו את עצמכם שאלה מתוחכמת יותר: 'איך לחלק את הכסף הפנוי שלי בצורה האופטימלית ביותר בין הפחתת חוב, בניית הון וביטחון אישי?'.

שלב ראשון – קרן חירום היא הבסיס להכל

לפני שאתם מוסיפים שקל אחד להחזר המשכנתא, ודאו שיש לכם קרן חירום נזילה. זוהי רשת הביטחון שלכם. קרן זו צריכה לכסות את כל הוצאות המחיה שלכם (כולל המשכנתא) לתקופה של 3 עד 6 חודשים. היא צריכה להיות זמינה ומזומנה (בפיקדון יומי, קרן כספית וכו'), ולא מושקעת באפיקים תנודתיים.

קרן החירום היא זו שמאפשרת לכם להגדיל את החזר המשכנתא בראש שקט. היא מנטרלת את הפחד מאי-הוודאות, כי אתם יודעים שגם אם יקרה משהו בלתי צפוי, יש לכם מרווח נשימה של חודשים ארוכים. זהו הבסיס שעליו בונים את כל האסטרטגיה הפיננסית.

שלב שני – מודל החלוקה ההיברידי

לאחר שווידאתם שיש לכם קרן חירום יציבה, הגיע הזמן ליישם את המודל ההיברידי. קחו כל סכום פנוי שיש לכם באופן קבוע בסוף החודש (נניח, 1,000 ש"ח) וחלקו אותו באופן שיטתי:

- 50% (500 ₪) להגדלת ההחזר החודשי הקבוע של המשכנתא. חלק זה עובד קשה כדי לקצר את תקופת ההלוואה ולחסוך לכם ריבית. זוהי השקעה סולידית עם תשואה מובטחת (ששווה לריבית המשכנתא שלכם).

- 30% (300 ₪) לחיסכון/השקעה לטווח בינוני-ארוך. חלק זה נועד לבניית הון נזיל. ניתן להשקיע אותו בקופת גמל להשקעה, תיק השקעות מנוהל או קרן סל עוקבת מדד. הוא מאפשר גמישות ומייצר פוטנציאל לתשואה גבוהה יותר מריבית המשכנתא.

- 20% (200 ₪) ל'קופת הפתעות'. זהו חיסכון נזיל לטווח קצר, המיועד להוצאות בלתי מתוכננות קטנות (תיקון ברכב, מכשיר חשמלי שהתקלקל). המטרה שלו היא למנוע מכם "לשבור" את קרן החירום הגדולה או את ההשקעות לטווח ארוך עבור הוצאות קטנות.

מודל זה מאפשר לכם ליהנות מכל העולמות: אתם מקצרים את המשכנתא וחוסכים ריבית, במקביל בונים הון נזיל וגמיש, ושומרים על שקט נפשי עם כרית ביטחון לטווח קצר.

טיפ למתקדמים: פירעון מוקדם מרוכז

אסטרטגיה חלופית למודל ההיברידי, שמתאימה לאנשים עם משמעת עצמית גבוהה, היא לא להגדיל את ההחזר החודשי הקבוע, אלא לצבור את הכסף הפנוי בצד (למשל, בפיקדון חודשי מתחדש) ולבצע פעם בשנה פירעון מוקדם חלקי של המשכנתא.

היתרון: גמישות מקסימלית. אם במהלך השנה נתקלתם בהוצאה גדולה, הכסף עדיין נזיל וזמין לכם. החיסרון: דורש משמעת עצמית גבוהה כדי לא להשתמש בכסף למטרות אחרות, ועלול להיות פחות יעיל מבחינת חיסכון בריבית דריבית לאורך השנה.

שימו לב: עמלות פירעון מוקדם

לפני ביצוע פירעון מוקדם, חובה לבדוק את תנאי המשכנתא שלכם. במסלולים בריבית משתנה (כמו פריים), לרוב אין עמלת פירעון מוקדם. אך במסלולים בריבית קבועה, אם הריבית הממוצעת בשוק ירדה מאז שלקחתם את ההלוואה, הבנק עשוי לגבות "עמלת היוון" משמעותית. חשוב להתייעץ עם איש מקצוע כדי לתכנן את הפירעון המוקדם בצורה נכונה ולהימנע מתשלום עמלות מיותרות.

סיכום: קחו שליטה על המשכנתא שלכם עוד היום

חזרנו לדילמה של יוסי ורינה, ולפרדוקס המשכנתא. כעת, אנו מבינים שהבחירה בהחזר המינימלי אינה נובעת מעצלות או חוסר הבנה, אלא מנטיות פסיכולוגיות עמוקות ומהצורך הלגיטימי בביטחון. עם זאת, ראינו במספרים ברורים שהבחירה הזו עולה לנו הון בטווח הארוך.

החדשות הטובות הן שאתם לא צריכים לבחור בין שקט נפשי היום לבין עושר מחר. האסטרטגיה ההיברידית מראה שניתן וצריך לשלב בין השניים.

- הבחירה בהחזר המינימלי היא נטייה פסיכולוגית טבעית (הטיית ההווה, פחד מאי-ודאות), אך היא יקרה מאוד.

- תוספת קטנה של כמה מאות שקלים בחודש יכולה לקצר את המשכנתא בשנים ולחסוך עשרות ומאות אלפי שקלים.

- ישנם מצבים לגיטימיים בהם החזר מינימלי הוא הבחירה הנכונה, אך הם היוצא מן הכלל ולא הכלל.

- האסטרטגיה החכמה ביותר היא מודל היברידי: בסיס מוצק של קרן חירום, ומעליו חלוקה מאוזנת של הכסף הפנוי בין הגדלת החזר, חיסכון והשקעה.

Checklist מעשי לקורא

רוצים להתחיל לפעול? הנה רשימת משימות פשוטה שתעזור לכם לקחת שליטה:

- בדקו את דוח המשכנתא השנתי שלכם: כמה שנים נותרו לכם וכמה ריבית אתם צפויים לשלם לפי הלוח הקיים?

- שחקו עם מחשבון משכנתא: מה יקרה אם תוסיפו 300, 500, או 700 ש"ח להחזר החודשי? (תוכלו למצוא מחשבונים מצוינים באתרים כמו מזרחי-טפחות או בנק הפועלים).

- בחנו את קרן החירום שלכם: האם היא מכסה לפחות 3 חודשי הוצאות מלאים? אם לא, זו המשימה הראשונה והחשובה ביותר שלכם.

- הגדירו יעד ריאלי: בכמה *באמת* אתם יכולים להגדיל את ההחזר החודשי החל מהחודש הבא, מבלי להיכנס ללחץ? התחילו בקטן, גם 200 ש"ח זה יותר טוב מכלום.

- קבעו פגישת ייעוץ: האם תמהיל המשכנתא שלכם עדיין אופטימלי לסביבת הריבית הנוכחית? אולי הגיע הזמן לבחון מיחזור משכנתא שיכול לחסוך לכם כסף עוד לפני הגדלת ההחזר.

קריאה לפעולה והעצמה

המשכנתא היא כנראה ההתחייבות הפיננסית הגדולה ביותר בחייכם, אבל היא לא צריכה לנהל אתכם. אתם יכולים וצריכים לנהל אותה. הצעד הראשון הוא ידע, והצעד השני הוא פעולה. כל שקל נוסף שתכניסו למשכנתא היום הוא חייל קטן שנלחם עבור העתיד הכלכלי שלכם.

אם אתם מרגישים מוכנים לקחת שליטה, להפסיק לשלם את המינימום ולהתחיל לבנות הון אמיתי, אני מזמין אתכם לשיחת ייעוץ אישית, ללא עלות וללא התחייבות, במשרדי שטרן משכנתאות. יחד, ננתח את המצב הייחודי שלכם, נבנה את האסטרטגיה המדויקת שתשרת את המטרות שלכם, ונעניק לכם שקט נפשי וביטחון כלכלי אמיתי לשנים קדימה.

______________________________________________________________________________________________________________

5 שאלות ותשובות מרכזיות

1. מדוע אנשים בוחרים לשלם את המינימום על המשכנתא למרות שזה יקר יותר?

הבחירה נובעת מהטיות פסיכולוגיות טבעיות כמו "הטיית ההווה" – העדפת תגמול מיידי על פני תגמול עתידי, הצורך בביטחון ונזילות, ושנאת הפסד. המוח שלנו מתוכנת להעדיף את הוודאות של כסף פנוי היום על פני חיסכון מופשט בעתיד.

2. כמה כסף באמת חוסכים כשמגדילים את החזר המשכנתא?

תוספת של 400 ש"ח בחודש למשכנתא של 800,000 ש"ח חוסכת 133,000 ש"ח ומקצרת את התקופה ב-5.5 שנים. במשכנתא של 1,200,000 ש"ח, תוספת של 600 ש"ח חוסכת 162,000 ש"ח ומקצרת ב-5 שנים – סכומים שיכולים לממן רכב או תואר אקדמי.

3. מתי כדאי דווקא לא להגדיל את החזר המשכנתא?

ישנם 5 מצבים עיקריים: כשיש הזדמנות השקעה עם תשואה גבוהה יותר מהריבית, צורך קריטי בנזילות לעסק, אי-ודאות תעסוקתית גבוהה, שיקולי מס למשקיעי נדל"ן, או צפי להוצאה גדולה בעתיד הקרוב.

4. מהי האסטרטגיה ההיברידית החכמה לניהול המשכנתא?

תחילה יש לבנות קרן חירום של 3-6 חודשי הוצאות. לאחר מכן, לחלק את הכסף הפנוי: 50% להגדלת החזר המשכנתא, 30% לחיסכון/השקעה לטווח ארוך, ו-20% לקופת הפתעות לטווח קצר. כך נהנים מחיסכון בריבית, בניית הון ושקט נפשי.

5. איך מתחילים לקחת שליטה על המשכנתא היום?

התחילו בבדיקת דוח המשכנתא השנתי, שימוש במחשבון משכנתא לסימולציות, בחינת קרן החירום הקיימת, הגדרת יעד ריאלי להגדלת החזר (גם 200 ש"ח טוב יותר מכלום), וקביעת פגישת ייעוץ מקצועי לבחינת אופטימיזציה של תמהיל המשכנתא.