עומדים לפני ההחלטה הכלכלית החשובה בחייכם? אל תעשו זאת לבד.

בשטרן משכנתאות, אנחנו יודעים שרכישת דירה היא לא רק עסקה כלכלית – זו השקעה בעתיד המשפחה שלכם.

אבל בין החלום לבין המציאות עומדת החלטה מורכבת אחת: המשכנתא. רוב הישראלים נכנסים לתהליך הזה לבד, מול הבנקים, ומשלמים על כך מחיר כבד – מאות אלפי שקלים שהיו יכולים להישאר בכיס שלכם.

במשך שנים, אנחנו בשטרן משכנתאות עוזרים למשפחות ישראליות להפוך את מאזן הכוחות.

אנחנו לא עובדים עבור הבנקים – אנחנו עובדים עבורכם. הצוות המקצועי שלנו מנהל עבורכם מכרזי ריביות אגרסיביים, בונה תמהילי משכנתא מותאמים אישית, וחוסך לכם זמן, כסף ושקט נפשי. כי כשמדובר בעתיד שלכם, אתם לא צריכים להיות מומחים – אתם רק צריכים שיהיה לצידכם מומחה כזה.

בואו נגלה לכם למה לקיחת משכנתא לבד היא הטעות הכלכלית היקרה ביותר שאתם יכולים לעשות, ואיך שטרן משכנתאות הופכים את החלום שלכם למציאות כלכלית בטוחה ונכונה.

תוכן עניינים

הגעתם לרגע המיוחל. אחרי שנים של חיסכון, חיפושים ותכנונים, מצאתם את דירת החלומות שלכם. ההתרגשות בשיאה, אבל מתחת לפני השטח מתחיל להתעורר רגש אחר: פחד. פתאום, המילה "משכנתא" הופכת ממשהו תיאורטי למפלצת פיננסית שרובצת לפתחכם. אתם עומדים בפני ההחלטה הכלכלית הגדולה ביותר בחייכם, ומרגישים קטנים, מבולבלים ובעיקר – לבד.

הבנק, עם המסדרונות המבריקים והפקידים המחויכים, נראה כמו מבוך מאיים. המונחים – פריים, קבועה צמודה, משתנה כל חמש – נשמעים כמו שפה זרה. אתם חוששים שתחתמו על משהו שלא תבינו עד הסוף, שתשלמו ריביות מופקעות, ושבסופו של דבר, החלום על הבית יהפוך לסיוט כלכלי שילווה אתכם 30 שנה. התחושה הזו מוכרת, והיא משותפת כמעט לכל מי שעומד לקחת משכנתא בישראל.

זו לא רק הלוואה; זו התחייבות שתעצב את העתיד הכלכלי של המשפחה שלכם. האם הייתם נכנסים לניתוח לב פתוח ללא מנתח מומחה? למה שתעשו זאת עם הלב הפיננסי שלכם?

המיתוסים שיעלו לכם מאות אלפי שקלים

הדרך למשכנתא גרועה רצופה בכוונות טובות ובמיתוסים מסוכנים. רבים נופלים בפח של אמונות שגויות, שעלולות לעלות להם ביוקר – תרתי משמע. בואו ננפץ כמה מהם.

מיתוס #1: "הבנקאי הוא חבר שלי, הוא ידאג לי"

הבנקאי שלכם אולי אדם נחמד מאוד. הוא מציע לכם קפה, שואל לשלום הילדים ומכיר אתכם שנים. אבל חשוב לזכור עובדה בסיסית אחת: הבנקאי עובד עבור הבנק, לא עבורכם. תפקידו הוא למקסם את רווחי הבנק, במסגרת החוק והנהלים. הוא מחויב ליעדים של הסניף והארגון. הוא לא יציג בפניכם את כל האפשרויות הקיימות בשוק, אלא רק את המוצרים שהבנק שלו רוצה למכור. הוא לא יגיד לכם שהבנק המתחרה מציע תנאים טובים יותר. הוא בעל אינטרס מנוגד לשלכם.

מיתוס #2: "קיבלתי הצעה טובה, אין צורך לבדוק עוד"

מהי "הצעה טובה"? ברוב המקרים, אנשים משווים את ההצעה שקיבלו להצעה שקיבל חבר, או למה ששמעו בחדשות. זו טעות קריטית. כל משכנתא היא אישית ותלויה בעשרות משתנים: גובה ההכנסה, ההון העצמי, דירוג האשראי, תוכניות עתידיות ועוד. הצעה שנראית "טובה" על פני השטח יכולה להסתיר בתוכה מסלולים מסוכנים או קנסות יציאה גבוהים. בלי "מכרז ריביות" מקצועי בין מספר בנקים, ובלי ניתוח מעמיק של כל סעיף, אין לכם שום דרך לדעת אם ההצעה שקיבלתם היא באמת הטובה ביותר עבורכם.

מיתוס #3: "הכי חשוב זה הריבית הכי נמוכה"

זהו אולי המיתוס המסוכן מכולם. אנשים נוטים להתמקד במספר הנוצץ של הריבית הנמוכה ביותר, ומפספסים את התמונה הגדולה: תמהיל המשכנתא. המשכנתא שלכם היא כמו עוגה המורכבת מכמה שכבות (מסלולים). אפשר לקבל ריבית פנטסטית על מסלול קטן וחסר משמעות, ובמקביל לשלם ריבית גבוהה על המסלולים העיקריים שיקבעו את גובה ההחזר שלכם לאורך שנים. האמנות האמיתית היא לבנות תמהיל נכון, המאזן בין סיכון לביטחון, בין החזר חודשי נמוך היום לבין סך תשלום נמוך לאורך כל התקופה. יועץ מקצועי יודע איך לאזן את המרכיבים האלה באופן אופטימלי עבורכם.

הטעויות הקריטיות בלקיחת משכנתא לבד

כאשר ניגשים לבנק לבד, ללא ידע וניסיון, קל מאוד לעשות טעויות שיש להן השלכות כספיות ארוכות טווח. הנה כמה מהנפוצות שבהן:

- בחירת תמהיל שגוי: זו הטעות היקרה ביותר. תמהיל שלא מותאם ליכולות ולתוכניות העתידיות שלכם (כמו הרחבת המשפחה, החלפת עבודה או קבלת ירושה) עלול "לנעול" אתכם בהלוואה נוקשה ויקרה, או לחשוף אתכם לעליות חדות בהחזר החודשי כשהריבית במשק תעלה.

- חוסר יכולת לנהל משא ומתן אפקטיבי: הבנק מזהה מיד לקוח "חובבן". אתם לא מכירים את הריביות הממוצעות בשוק, את המרווחים הנהוגים, או את ההטבות שניתן לדרוש. אתם נמצאים בעמדת נחיתות מובנית. יועץ משכנתאות מגיע למשא ומתן כשהוא חמוש בנתונים, מכיר את כל השחקנים ויודע בדיוק על מה אפשר וצריך להתמקח.

- התעלמות מביטוחים ועלויות נלוות: המשכנתא היא לא רק ריבית. ישנן עלויות נוספות כמו ביטוח חיים, ביטוח מבנה, עמלות פתיחת תיק ועוד. אנשים רבים לא מתכננים את העלויות האלו בתקציב, ומופתעים לגלות שההוצאה החודשית גבוהה ממה שחשבו.

- בזבוז זמן ואנרגיה יקרים: תהליך לקיחת משכנתא הוא מרתון בירוקרטי. הוא דורש איסוף מסמכים, שיחות טלפון אינסופיות, ריצות בין בנקים והמתנה מורטת עצבים. הזמן והשקט הנפשי שלכם שווים כסף.

הכוח השקט שלכם: איך יועץ משכנתאות הופך את הקערה על פיה?

יועץ משכנתאות פרטי הוא איש המקצוע שעובד אך ורק עבורכם. האינטרס היחיד שלו הוא להשיג לכם את המשכנתא הטובה והזולה ביותר, המותאמת בדיוק לצרכים שלכם. הוא הופך את מאזן הכוחות ומעניק לכם יתרון מכריע מול המערכת הבנקאית.

חיסכון כספי אדיר – המספרים מדברים בעד עצמם

ההבדל בין משכנתא שלקחתם לבד לבין משכנתא שנלקחה עם יועץ יכול להגיע לעשרות ומאות אלפי שקלים. שיפור של עשיריות אחוז בודדות בריבית הממוצעת, בשילוב עם תמהיל נכון, מתורגם לחיסכון עצום לאורך חיי ההלוואה. עלות הייעוץ מתגמדת לחלוטין לעומת החיסכון שהוא מייצר.

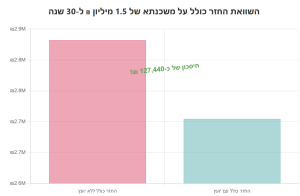

לדוגמה, בואו נבחן משכנתא ממוצעת של 1,500,000 ש"ח ל-30 שנה. שיפור של 0.4% בלבד בריבית הממוצעת (הישג סטנדרטי לחלוטין עבור יועץ מנוסה) יחסוך לכם מעל 127,000 ש"ח בתשלומים הכוללים!

שקט נפשי: הניווט הבטוח בים הסוער של הבירוקרטיה

דמיינו שאתם מפליגים בספינה בים סוער. האם תעדיפו לעמוד לבד על ההגה, או שיהיה לצידכם קפטן מנוסה שמכיר את המפות, מזהה את הזרמים ויודע לנווט בבטחה אל החוף? יועץ המשכנתאות הוא הקפטן שלכם. הוא מנהל את כל התהליך: מאיסוף המסמכים, דרך הגשת הבקשות לבנקים, ניהול המשא ומתן ועד לחתימה הסופית. הוא חוסך לכם את כאב הראש, הלחץ והזמן היקר, ומאפשר לכם להתרכז במה שחשוב באמת – ההתרגשות לקראת המעבר לבית החדש.

בניית תמהיל מותאם אישית – החליפה שתפורה בדיוק למידותיכם

הבנק יציע לכם "חליפה מהמדף". יועץ משכנתאות יתפור לכם חליפה לפי מידה. הוא יושב אתכם, לומד את המצב הפיננסי שלכם לעומק, מבין את התוכניות שלכם לעתיד (האם אתם מתכננים להחזיר סכום גדול בעוד כמה שנים? האם ההכנסה שלכם צפויה לעלות?), ומנתח את רמת הסיכון שאתם מוכנים לקחת. רק לאחר אבחון מקיף כזה, הוא בונה עבורכם תמהיל משכנתא ייחודי, שמשרת אתכם ולא את הבנק.

סיפור מהחיים: משפחת לוי מול הבנק

קרן ודני לוי, זוג צעיר עם ילדה קטנה, מצאו דירת 4 חדרים בפתח תקווה. הם ניגשו לבנק שבו מתנהל חשבונם מזה 15 שנה. הבנקאי, שמכיר אותם אישית, הכין להם הצעה. ההחזר החודשי נראה להם סביר, והם היו על סף חתימה. "זה הבנק שלנו, בטח שהם נתנו לנו את הכי טוב שהם יכולים," אמרה קרן.

בעקבות המלצה מחבר, הם החליטו "רק כדי להיות בטוחים" להתייעץ עם יועץ משכנתאות. היועץ בחן את ההצעה ומיד זיהה את הבעיות: חלק גדול מההלוואה היה במסלול צמוד מדד בריבית גבוהה יחסית, מה שהיה צפוי לנפח את ההחזרים בעתיד. היועץ ניהל מכרז ריביות אגרסיבי בין ארבעה בנקים (כולל הבנק של משפחת לוי), בנה תמהיל חדש ובטוח יותר, והצליח להוריד את הריבית הממוצעת ב-0.6%.

התוצאה? החזר חודשי נמוך יותר ב-450 ש"ח, וחיסכון כולל של מעל 180,000 שקלים לאורך חיי המשכנתא. "לא האמנו," סיפר דני. "חשבנו שאנחנו מבינים עניין, אבל ההבדל היה פשוט בלתי נתפס. הכסף הזה הוא עוד חדר לילד הבא שלנו, או החיסכון שלו לאוניברסיטה. זו הייתה ההחלטה הכי חכמה שעשינו."

אז מה עכשיו? הצעד הראשון לחיסכון שלכם

ההחלטה על רכישת דירה היא מרגשת, אך ההחלטה על המשכנתא שתממן אותה היא קריטית. לגשת לתהליך הזה לבד זה הימור יקר ומיותר על העתיד הכלכלי שלכם. אתם לא צריכים להיות מומחים פיננסיים, אתם רק צריכים שיהיה לצידכם מומחה כזה.

העלות של ייעוץ מקצועי היא השקעה זניחה שמחזירה את עצמה עשרות ומאות מונים – בחיסכון כספי מוכח, בשקט נפשי ובידיעה שקיבלתם את ההחלטה הנכונה ביותר עבור המשפחה שלכם.

אל תחכו שהטעות תתממש. ההחלטה הכלכלית החשובה בחייכם דורשת ליווי מקצועי. השאירו פרטים עכשיו לפגישת ייעוץ ראשונית ללא התחייבות, ובואו נבנה יחד את העתיד הכלכלי הבטוח שלכם.

_________________________________________________________________________________________________________

5 שאלות ותשובות מרכזיות

שאלה 1: האם הבנקאי שלי באמת דואג לטובתי במשכנתא?

תשובה: לא. למרות שהבנקאי עשוי להיות אדם נחמד ומכיר אתכם שנים, חשוב להבין שהוא עובד עבור הבנק ולא עבורכם. תפקידו הוא למקסם את רווחי הבנק במסגרת החוק, והוא מחויב ליעדים של הסניף. הוא לא יציג בפניכם את כל האפשרויות בשוק או יגיד שבנק מתחרה מציע תנאים טובים יותר – יש לו אינטרס מנוגד לשלכם. מוזמנים לקרוא את המדריך הכי טוב בישראל ללקיחת משכנתא בלחיצה כאן

שאלה 2: כמה כסף באמת אפשר לחסוך עם יועץ משכנתאות?

תשובה: ההבדל בין משכנתא שנלקחה לבד לבין משכנתא עם יועץ מקצועי יכול להגיע למאות אלפי שקלים. לדוגמה, במשכנתא ממוצעת של 1.5 מיליון ₪ ל-30 שנה, שיפור של רק 0.4% בריבית הממוצעת (הישג סטנדרטי לחלוטין ליועץ מנוסה) יחסוך מעל 127,000 ₪ בתשלומים הכוללים. עלות הייעוץ מתגמדת לחלוטין לעומת החיסכון שהיא מייצרת.

שאלה 3: מדוע הריבית הנמוכה ביותר היא לא בהכרח הטובה ביותר?

תשובה: זהו אחד המיתוסים המסוכנים ביותר. אנשים מתמקדים במספר הנוצץ של הריבית הנמוכה ביותר ומפספסים את התמונה הגדולה – תמהיל המשכנתא. אפשר לקבל ריבית פנטסטית על מסלול קטן וחסר משמעות, ובמקביל לשלם ריבית גבוהה על המסלולים העיקריים. האמנות האמיתית היא לבנות תמהיל נכון שמאזן בין סיכון לביטחון ומתאים לצרכים האישיים שלכם לאורך זמן.

שאלה 4: מה ההבדל המרכזי בין לקיחת משכנתא לבד לבין עבודה עם יועץ?

תשובה: יועץ משכנתאות הופך את מאזן הכוחות – הוא עובד אך ורק עבורכם. הוא מנהל מכרז ריביות בין מספר בנקים, בונה תמהיל מותאם אישית לצרכים שלכם, מכיר את כל האפשרויות בשוק, ויודע בדיוק על מה אפשר להתמקח. בנוסף, הוא חוסך לכם את כל הבירוקרטיה, הזמן והלחץ, ומאפשר לכם להתרכז בהתרגשות לקראת הבית החדש.

שאלה 5: אילו טעויות קריטיות עושים אנשים כשלוקחים משכנתא לבד?

תשובה: הטעויות הנפוצות כוללות: בחירת תמהיל שגוי שלא מותאם לצרכים העתידיים (הטעות היקרה ביותר), חוסר יכולת לנהל משא ומתן אפקטיבי מול הבנק, התעלמות מעלויות נלוות כמו ביטוחים ועמלות, ובזבוז זמן ואנרגיה יקרים במרתון הבירוקרטי. הבנק מזהה מיד "לקוח חובבן" ואתם נמצאים בעמדת נחיתות מובנית.