האם אתם חולמים להפוך הון קטן לאימפריית נדל"ן פורחת?

האם תוהים איך משקיעים מצליחים יוצרים עושר אמיתי בשוק הנדל"ן הישראלי? המאמר הזה מיועד בדיוק עבורכם.

בשטרן משכנתאות, אנחנו מלווים אלפי משקיעים בבניית העתיד הפיננסי שלהם. אנחנו מבינים שמשכנתא היא לא רק הלוואה – היא המנוף שיכול להפוך החלום שלכם למציאות מוחשית. עם ניסיון של עשרות שנים בשוק הישראלי, אנחנו יודעים בדיוק איך לעזור לכם לנווט בחוכמה בעולם המינוף הפיננסי, להגדיל את התשואה שלכם ולהקטין את הסיכונים.

גלו בהמשך כיצד שימוש אסטרטגי בכסף של הבנק יכול להפוך השקעה של 250,000 שקלים לרווח של מאות אלפי שקלים, ואיך הייעוץ המקצועי שלנו מבטיח שתעשו זאת בצורה הבטוחה והחכמה ביותר.

מאמר זה יפרק לגורמים את אסטרטגיית המינוף הפיננסי בהשקעות נדל"ן. נסביר כיצד שימוש חכם בכסף של הבנק יכול להאיץ באופן דרמטי את צבירת ההון, נדגים זאת באמצעות חישובים ברורים, נזהיר מפני הסיכונים ונספק כלים מעשיים לניהולם. המטרה היא להעניק לקורא, גם ללא רקע פיננסי, את הביטחון והידע להתחיל לחשוב על הצעד הבא שלו בעולם ההשקעות.

פתיחה: סיפור על שני משקיעים ומנוף אחד

דמיינו לרגע מנוף פשוט. בעזרת נקודת משען נכונה, אפילו אדם אחד יכול להרים משקל עצום, כזה שלעולם לא היה מצליח להזיז בכוח זרועותיו בלבד. האנלוגיה הזו, שמקורה בעולם הפיזיקה, היא אולי הדרך הטובה ביותר להבין את אחד העקרונות החזקים ביותר בעולם הפיננסים: מינוף. בעולם ההשקעות, ההון העצמי שלכם הוא הכוח המפעיל, וההלוואה (לרוב, משכנתא) היא המנוף שמגדיל את כוחכם פי כמה ומאפשר לכם להגיע ליעדים שקודם לכן נראו בלתי אפשריים.

כדי להמחיש זאת, בואו נפגוש שני משקיעים, דוד ויפה. שניהם חסכו בעבודה קשה הון עצמי של 250,000 ש"ח ורוצים להיכנס לעולם השקעות הנדל"ן. דוד, המשקיע הזהיר, חושש מהלוואות ומחובות. הוא מאמין בגישה של "לקנות רק מה שאפשר להרשות לעצמך במזומן". לכן, הוא מחליט לחפש נכס שיוכל לרכוש באמצעות ההון העצמי שלו בלבד.

יפה, לעומתו, הקדישה זמן ללמוד על אסטרטגיות השקעה. היא שמעה על כוחו של המינוף ומבינה שההון העצמי שלה אינו התקרה, אלא המקפצה. היא מחליטה להשתמש ב-250,000 השקלים שלה כבסיס לקבלת משכנתא, במטרה לרכוש נכס גדול ויקר יותר, באזור עם פוטנציאל צמיחה גבוה יותר.

מי מהם יבנה עושר גדול יותר בחמש השנים הקרובות? התשובה עשויה להפתיע אתכם, והיא טמונה בעקרון פיננסי פשוט אך רב עוצמה, שכל משקיע נדל"ן מצליח מכיר ומיישם.

מהו מינוף פיננסי? פענוח הקסם של "כסף של אחרים"

בבסיסו, "מינוף פיננסי" (Financial Leverage) הוא מונח המתאר שימוש בהון חיצוני, כלומר כסף שהושאל (כמו משכנתא מהבנק), בנוסף להון העצמי הקיים, כדי לממן השקעה. בתחום הנדל"ן, המשמעות היא לקחת משכנתא כדי לקנות נכס יקר יותר ממה שהייתם יכולים לרכוש עם ההון שלכם בלבד. בשפה המקצועית, נוהגים לכנות זאת שימוש ב-"כסף של אחרים" (Other People's Money – OPM), עיקרון המאפשר למשקיעים "לעשות את המקסימום בעזרת המינימום".

ההיגיון פשוט: במקום לחכות שנים ארוכות עד שתצברו מספיק הון כדי לקנות נכס במזומן, המינוף מאפשר לכם להיכנס לשוק כבר היום, עם הון עצמי קטן יחסית. אתם למעשה רוכשים שליטה על נכס ששוויו גבוה בהרבה מהכסף שהשקעתם מכיסכם, ונהנים מפוטנציאל הרווח על הנכס כולו.

היתרונות המרכזיים של המינוף

השימוש המושכל במינוף פותח בפני המשקיע עולם שלם של אפשרויות ומציע מספר יתרונות משמעותיים:

- הגברת פוטנציאל התשואה על ההון (Return on Equity): זהו היתרון המרכזי והעוצמתי ביותר. כאשר ערך הנכס עולה, כל עליית הערך שייכת לכם, המשקיעים, למרות שחלק גדול מהכסף ששימש לרכישה הגיע מהבנק. מכיוון שהרווח כולו נמדד ביחס להון העצמי הקטן שהשקעתם, אחוז התשואה שלכם "קופץ" באופן דרמטי. כפי שנראה בהמשך, עליית ערך של 20% בשוק יכולה להפוך לתשואה של 80% ואף יותר על ההון שלכם.

- הגדלת כוח הקנייה וגישה להזדמנויות: מינוף מאפשר לכם לרכוש נכסים יקרים יותר, או מספר נכסים במקום אחד. במקום להסתפק בדירה קטנה בפריפריה, ייתכן שתוכלו לרכוש דירה גדולה יותר באזור ביקוש, או אפילו לפזר את ההשקעה על פני שני נכסים קטנים, ובכך להקטין את הסיכון.

- צבירת הון מהירה יותר: נדל"ן, באופן היסטורי, נוטה לעלות בערכו לאורך זמן. מינוף מאפשר לכם "לתפוס את הרכבת" מוקדם יותר. במקום לחסוך עוד עשור כדי לקנות נכס, אתם יכולים לרכוש אותו היום ולהתחיל ליהנות הן מעליית הערך הפוטנציאלית והן מהכנסה חודשית משכירות, שיכולה לסייע בכיסוי תשלומי המשכנתא.

- הגנה מפני אינפלציה: בתקופות של אינפלציה, ערך הכסף נשחק. חוב, לעומת זאת, נשחק גם הוא. אתם מחזירים הלוואה שלקחתם היום בכסף שיהיה שווה פחות בעתיד, בעוד הנכס הריאלי שרכשתם צפוי לשמור על ערכו ואף לעלות.

הצד השני של המטבע: חרב הפיפיות

לצד הפוטנציאל האדיר, חשוב להבין שמינוף הוא כלי רב עוצמה שיש להשתמש בו בזהירות. המשכנתא פועלת כ"מגבר" להשקעה – היא מגבירה ומעצימה לא רק את הרווחים הפוטנציאליים, אלא גם את ההפסדים. כפי שהמנוף יכול להרים אתכם לגבהים, שימוש לא נכון בו עלול להוביל לנפילה כואבת. הבנת הסיכונים וניהולם היא המפתח להפיכת המינוף לכלי לצמיחה, ולא למלכודת חוב. פרק הסיכונים בהמשך ירחיב על כך ויספק כלים להתמודדות.

הכוח בפעולה: כך תיראה ההשקעה שלכם עם מינוף וללא מינוף

כדי להבין את העוצמה האמיתית של המינוף, אין דרך טובה יותר מאשר לחזור לסיפורם של דוד ויפה ולתרגם את האסטרטגיות שלהם למספרים ברורים. נניח לצורך הדוגמה את הנתונים הבאים, המבוססים על תרחישים ריאליים מהשוק:

- הון עצמי התחלתי: 250,000 ש"ח לשניהם.

- הזדמנות בשוק: דירה סטנדרטית להשקעה במחיר 1,000,000 ש"ח.

- הנחת עליית ערך שוק: 20% על פני 5 שנים (כלומר, 4% בממוצע לשנה).

- הנחת שכירות: לצורך פישוט החישוב הראשוני, נניח שההכנסה משכירות מכסה בדיוק את עלויות הריבית על המשכנתא וההוצאות השוטפות (כמו ארנונה וועד בית). כך נוכל להתמקד ברווח ההון בלבד.

תרחיש 1: דוד – השקעה שמרנית ללא מינוף

דוד, נאמן לעקרונותיו, נמנע מלקיחת משכנתא. עם הון עצמי של 250,000 ש"ח, הוא אינו יכול לרכוש את הדירה במיליון שקלים. הוא נאלץ להתפשר ומוצא דירה קטנה יותר, באזור פחות מבוקש, במחיר שתואם את הונו העצמי – 250,000 ש"ח.

החישוב של דוד:

- השקעה ראשונית (הון עצמי): 250,000 ש"ח.

- שווי הנכס לאחר 5 שנים (עלייה של 20%): 250,000 ש"ח * 1.20 = 300,000 ש"ח.

- רווח הון (ברוטו): 300,000 ש"ח – 250,000 ש"ח = 50,000 ש"ח.

התשואה על ההון של דוד: הרווח (50,000 ש"ח) חלקי ההון שהושקע (250,000 ש"ח) = 20% על פני 5 שנים.

דוד הרוויח 50,000 ש"ח. זוהי תוצאה נאה, המשקפת בדיוק את עליית השוק. הוא שיחק על בטוח והרוויח בהתאם.

תרחיש 2: יפה – השקעה אסטרטגית עם מינוף מקסימלי

יפה, לעומת זאת, רואה בהון העצמי שלה מפתח לדלת גדולה יותר. היא משתמשת ב-250,000 השקלים שלה כהון עצמי ולוקחת משכנתא של 750,000 ש"ח (מינוף של 75%, המותר לדירה יחידה) כדי לרכוש את הדירה ששווה 1,000,000 ש"ח.

החישוב של יפה:

- השקעה ראשונית (הון עצמי): 250,000 ש"ח.

- סכום ההלוואה (משכנתא): 750,000 ש"ח.

- שווי הנכס לאחר 5 שנים (עלייה של 20%): 1,000,000 ש"ח * 1.20 = 1,200,000 ש"ח.

- רווח הון (ברוטו): 1,200,000 ש"ח – 1,000,000 ש"ח = 200,000 ש"ח.

התשואה על ההון של יפה: הרווח (200,000 ש"ח) חלקי ההון שהיא השקיעה (250,000 ש"ח) = 80% על פני 5 שנים!

יפה, שהשקיעה בדיוק את אותו סכום הון עצמי כמו דוד, יצרה רווח גדול פי ארבעה. היא לא שינתה את השוק, היא פשוט השתמשה בכלי הנכון כדי למקסם את התוצאות שלה בתוך אותו שוק.

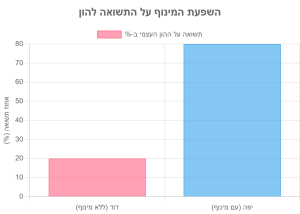

השוואת התוצאות: אפקט המגבר בפעולה

ההבדל בין שני התרחישים ממחיש את "אפקט המגבר" של המינוף. המינוף לקח את עליית הערך של השוק, 20%, והגביר אותה פי 4 עבור יפה, והביא אותה לתשואה של 80% על הכסף שלה. דוד, ללא המנוף, נשאר עם תשואה הזהה לעליית השוק.

השוואה מספרית: דוד מול יפה

| פרמטר | דוד (ללא מינוף) | יפה (עם מינוף) |

|---|---|---|

| הון עצמי מושקע | 250,000 ש"ח | 250,000 ש"ח |

| שווי הנכס הנרכש | 250,000 ש"ח | 1,000,000 ש"ח |

| סכום המשכנתא | 0 ש"ח | 750,000 ש"ח |

| רווח הון לאחר 5 שנים (20% עליית ערך) | 50,000 ש"ח | 200,000 ש"ח |

| תשואה על ההון העצמי | 20% | 80% |

הצד האפל של המנוף: ניהול סיכונים חכם

כל משקיע מצליח יגיד לכם שהסוד האמיתי להצלחה אינו טמון רק ביכולת לייצר רווחים, אלא בעיקר ביכולת לנהל סיכונים. המינוף, כפי שראינו, הוא כלי אדיר, אך השימוש בו דורש אחריות, הבנה מעמיקה ותכנון קפדני. כפי שהוא מגביר רווחים בתקופות של עליות, הוא עלול להגביר הפסדים בתקופות של ירידות. התעלמות מהסיכונים היא הימור, לא השקעה.

סיכון שוק: מה קורה כשהמחירים יורדים?

זהו הסיכון הברור והמפחיד ביותר. שוק הנדל"ן, למרות יציבותו היחסית לאורך זמן, חווה תנודות. בואו נחזור לדוגמה של יפה, אך הפעם בתרחיש פסימי: במקום לעלות, השוק יורד ב-20% במהלך חמש השנים.

- שווי הנכס החדש: 1,000,000 ש"ח * 0.80 = 800,000 ש"ח.

- החוב לבנק (הקרן): נשאר כמעט זהה, סביב 750,000 ש"ח (בהנחה שהיא שילמה בעיקר ריבית בתחילת הדרך).

- ההפסד על הנייר: יפה הפסידה 200,000 ש"ח מערך הנכס.

- ההשפעה על ההון העצמי: ההון העצמי שלה, שעמד על 250,000 ש"ח, כמעט ונמחק כליל. היא נותרה עם נכס ששווה 800,000 ש"ח וחוב של 750,000 ש"ח. ההון העצמי שלה צנח לכ-50,000 ש"ח בלבד.

בדוגמה זו, ירידה של 20% בשוק הובילה להפסד של כ-80% מההון העצמי של יפה. דוד, לעומת זאת, שהשקיע ללא מינוף, היה מפסיד 20% מהונו (50,000 ש"ח), אך עדיין היה נשאר עם 200,000 ש"ח. זהו הסיכון הפיננסי המוגבר: ככל שהמינוף גבוה יותר, כך גדל הסיכון שהמשקיע ימצא את עצמו עם חוב גדול יותר מערך הנכס.

סיכון ריבית: האויב השקט של התזרים

רוב המשכנתאות בישראל אינן בריבית קבועה לכל התקופה. חלקים גדולים מהן צמודים לריבית הפריים או למדד המחירים לצרכן. עליית ריבית במשק, כפי שחווינו בשנים האחרונות, מתורגמת באופן מיידי לעלייה בהחזר החודשי של המשכנתא. עלייה כזו יכולה לשחוק את הרווחיות של העסקה, לפגוע בתזרים המזומנים החודשי, ובמקרים קיצוניים להפוך עסקה שתוכננה להיות רווחית להפסדית. משקיע שלא נערך לתרחיש של עליית ריבית עלול למצוא את עצמו מתקשה לעמוד בתשלומים החודשיים.

סיכון תזרימי: כשהשוכר עוזב והמשכנתא נשארת

משקיעים רבים בונים את המודל הפיננסי שלהם על ההנחה שהנכס יהיה מושכר 12 חודשים בשנה, ושהשכירות תכסה את המשכנתא. המציאות, לעיתים, מורכבת יותר. ייתכנו תקופות שבהן הנכס עומד ריק בין שוכרים, או שנדרש שיפוץ בלתי צפוי. כיום, במיוחד עם מינוף מקסימלי, לעיתים קרובות נכנסים לתזרים שלילי, כלומר השכירות אינה מכסה את מלוא תשלום המשכנתא. בתקופות אלו, המשקיע עדיין מחויב לשלם את המשכנתא במלואה, מכיסו הפרטי. לחץ תזרימי הוא אחת הסיבות המרכזיות לכישלון של משקיעים, המאלץ אותם למכור נכסים בלחץ ובהפסד.

סיכון מינוף יתר: החוב שחונק

הפיתוי לקחת את ההלוואה הגדולה ביותר האפשרית הוא גדול, אך מסוכן. מינוף מוגזם עלול להוביל לחובות כבדים ש"חונקים" את המשקיע. מצב כזה לא רק יוצר לחץ נפשי אדיר, אלא גם מונע מהמשקיע גמישות פיננסית. הוא לא יוכל לנצל הזדמנויות השקעה אחרות שצצות, וכל הוצאה בלתי צפויה (תיקון ברכב, טיפול רפואי) עלולה לערער את יציבותו הכלכלית. שמירה על יחס חוב-להכנסה סביר היא קריטית לבריאות פיננסית ארוכת טווח.

המדריך למשקיע החכם: אסטרטגיות וטיפים להימנעות מטעויות יקרות

אחרי שהבנו את הפוטנציאל והסיכונים, הגיע הזמן לעבור מהתיאוריה לפרקטיקה. הצלחה בהשקעות נדל"ן ממונפות אינה עניין של מזל, אלא של תכנון, מחקר ומשמעת. הנה צ'קליסט מעשי שיסייע לכם לנווט בבטחה בעולם המינוף ולהימנע מטעויות נפוצות ויקרות.

תכנון פיננסי קפדני: מעבר לחישוב "על הנייר"

אחת הטעויות הנפוצות ביותר היא חישוב תשואה אופטימי מדי. משקיעים רבים נכנסים לעסקה מבלי לדעת במדויק מהן כל ההוצאות הנלוות. התכנון שלכם חייב לכלול את כל העלויות, לא רק את מחיר הרכישה:

- עלויות רכישה חד-פעמיות: מס רכישה (שעשוי להיות משמעותי בדירה שנייה), שכר טרחת עורך דין, דמי תיווך, אגרות רישום, ושכר טרחת שמאי.

- עלויות שיפוץ והשבחה: גם אם הנכס נראה במצב טוב, תמיד כדאי לתקצב סכום לשיפוצים קוסמטיים או תיקונים ראשוניים.

- הוצאות שוטפות: חשבו את התשואה הריאלית בלבד. קחו בחשבון ארנונה, ועד בית, ביטוח מבנה וצד ג', ותיקונים שוטפים.

- הוצאות מימון: עלויות פתיחת תיק משכנתא, ביטוח חיים למשכנתא, ועליית ריבית פוטנציאלית.

- בלאי ותקופות ללא שוכר: כלל אצבע מקובל הוא להפחית כ-10% מהכנסות השכירות השנתיות הצפויות לכיסוי תקופות ריקות ותיקונים בלתי צפויים.

בדיקת נאותות (Due Diligence) מעמיקה

אל תקפצו על "מציאות" לפני שביצעתם שיעורי בית. חוסר במחקר שוק מקיף עלול להוביל לקבלת החלטות לקויה. בדיקת הנאותות שלכם צריכה לכלול:

- בדיקת הסביבה: הכירו את השכונה. בדקו קרבה לתחבורה ציבורית, מוסדות חינוך, מרכזי קניות ופארקים. דברו עם תושבים. בקרו בנכס בשעות שונות של היום והלילה.

- בדיקת תכניות עתידיות: גשו למחלקת ההנדסה בעירייה ובדקו תכניות בניין עיר (תב"ע). האם מתוכננים פרויקטים של התחדשות עירונית? האם עומד לקום ליד הבניין מגדל שיחסום את הנוף, או פארק שיעלה את ערך הנכסים?

- בדיקה פיזית של הנכס: אל תסתמכו על מראה עיניים. שכרו מהנדס בניין או שמאי מקרקעין לביצוע בדק בית מקצועי. דו"ח כזה יפרט ליקויים נסתרים בצנרת, באיטום או בקונסטרוקציה, ויחסוך לכם הוצאות עתק בעתיד.

- בדיקה משפטית: ודאו דרך עורך דין שהנכס נקי משעבודים, עיקולים או חריגות בנייה, ושהוא רשום כראוי בטאבו.

הימנעות מהחלטות רגשיות

אחת הטעויות הנפוצות ביותר היא קבלת החלטות על בסיס רגשות ולא על בסיס נתונים. קל להתאהב בדירה עם מרפסת יפה או במטבח משופץ, אבל השקעה היא עסקת מספרים. הגדירו מראש קריטריונים ברורים להשקעה (תשואה מינימלית, אזור גיאוגרפי, סוג נכס) ועמדו בהם. אל תתנו ללחץ של מתווך או להתלהבות רגעית להסיט אתכם מהאסטרטגיה שלכם.

בניית "קרן ביטחון" להוצאות בלתי צפויות

זהו אולי הטיפ החשוב ביותר למשקיע הממונף. לפני שאתם משקיעים את השקל האחרון שלכם בהון העצמי, ודאו שיש לכם קרן חירום נזילה בצד. קרן זו צריכה להספיק לכיסוי של לפחות 3-6 חודשי החזר משכנתא והוצאות שוטפות. קרן הביטחון הזו תספק לכם "חמצן" בתקופות קשות – אם הנכס יעמוד ריק, אם תזדקקו לתיקון יקר, או אם תחוו ירידה זמנית בהכנסותיכם. היא ההבדל בין ניהול משבר ברוגע לבין מכירת הנכס בלחץ.

בחירת רמת המינוף הנכונה עבורך

מינוף מקסימלי אינו תמיד המהלך הנכון. הבחירה ברמת המינוף תלויה במצבכם הפיננסי, בפרופיל הסיכון שלכם ובמטרות ההשקעה. משקיע שמרן עשוי להעדיף מינוף נמוך יותר (למשל, 50% מימון) כדי להבטיח תזרים מזומנים חיובי וגבוה יותר ושקט נפשי. משקיע צעיר עם אופק השקעה ארוך עשוי לבחור במינוף גבוה יותר כדי למקסם את צבירת ההון. התאימו את גובה ההלוואה ליכולת ההחזר החודשית שלכם, וודאו שאתם יכולים לעמוד בה בנוחות, גם אם הריבית תעלה.

היעזרות באנשי מקצוע: השקעה שמחזירה את עצמה

ניסיון לקפוץ למים העמוקים לבד עלול להיות טעות יקרה. בניית צוות מקצועי סביבכם היא השקעה חכמה:

- יועץ משכנתאות: יסייע לכם לבנות תמהיל משכנתא אופטימלי, ינהל משא ומתן עם הבנקים ויחסוך לכם עשרות ומאות אלפי שקלים לאורך חיי ההלוואה.

- עורך דין מומחה למקרקעין: יגן על האינטרסים שלכם בעסקה, יבדוק את החוזה ויוודא שההיבטים המשפטיים מכוסים.

- יועץ מס/רואה חשבון: יסייע לכם להבין את השלכות המס של העסקה ולתכנן אותה בצורה היעילה ביותר.

פיזור השקעות: אל תשים את כל הביצים בסל אחד

במידת האפשר, במיוחד ככל שתיק הנכסים שלכם גדל, חשוב לפזר את ההשקעות. אחת האסטרטגיות היא רכישה הדרגתית של מספר נכסים קטנים יותר עם מינוף נמוך יותר, במקום רכישת נכס יקר אחד עם מינוף גבוה. פיזור יכול להיות גם בין אזורים גיאוגרפיים שונים או בין סוגי נכסים שונים. הפיזור מקטין את התלות שלכם בשוק ספציפי אחד ומפחית את הסיכון הכולל בתיק ההשקעות.

סיכום: המפתח לעתיד הפיננסי שלכם נמצא בידיכם

חזרנו למנוף שבו פתחנו. כעת ברור כי מינוף פיננסי אינו "כסף קל" או נוסחת קסם להתעשרות מהירה. זהו כלי אסטרטגי, מכפיל כוח, שיכול להאיץ באופן דרמטי את מסע צבירת ההון שלכם. הוא מאפשר להפוך הון עצמי קטן יחסית לבסיס של אימפריית נדל"ן קטנה, ופותח דלתות להזדמנויות שקודם לכן היו מחוץ להישג יד.

אך עם כוח גדול באה אחריות גדולה. המפתח לשימוש מוצלח במינוף אינו טמון בלקיחת ההלוואה הגדולה ביותר, אלא בניהול סיכונים קפדני, בתכנון מדוקדק ובלמידה מתמדת. ההבדל בין משקיע שמצליח למנף את עצמו לחופש כלכלי לבין זה שקורס תחת נטל החובות, טמון כמעט תמיד בשיעורי הבית שנעשו – או לא נעשו – לפני החתימה על החוזה.

השקעה בנדל"ן באמצעות מינוף היא מסע, לא ספרינט. הצעד הראשון הוא לא לרוץ לבנק, אלא לצבור ידע. קראו, למדו, שאלו שאלות, התייעצו עם אנשי מקצוע ובנו לעצמכם תוכנית פעולה מבוססת ומושכלת.

הכוח לבנות את העתיד הפיננסי שלכם נמצא בידיכם. המנוף מחכה שתרימו אותו – עשו זאת בחוכמה.

_______________________________________________________________________________________________________

5 שאלות ותשובות מרכזיות

1. מהו מינוף פיננסי ואיך הוא עובד בהשקעות נדל"ן?

מינוף פיננסי הוא שימוש בהון חיצוני (משכנתא מהבנק) בנוסף להון העצמי כדי לרכוש נכס יקר יותר. במקום לחכות שנים לצבירת הון, המינוף מאפשר להיכנס לשוק היום ולהתחיל ליהנות מעליית ערך ומהכנסות שכירות. ההיגיון: אתם רוכשים שליטה על נכס ששוויו גבוה בהרבה מהכסף שהשקעתם מכיסכם, ונהנים מפוטנציאל הרווח על הנכס כולו.

2. איך המינוף יכול להגדיל את התשואה שלי?

המינוף פועל כ"מגבר" לתשואה שלכם. למשל: אם קניתם נכס במיליון שקלים עם 250,000 שקלים הון עצמי, ועליית הערך היא 20%, הרווח הוא 200,000 שקלים. התשואה על ההון שלכם היא 80% במקום 20%. ככל שהמינוף גבוה יותר, כך התשואה על ההון העצמי גדולה יותר, אך חשוב לזכור שגם הסיכונים גדלים.

3. מהם הסיכונים העיקריים במינוף פיננסי?

הסיכונים העיקריים כוללים: סיכון שוק (ירידה במחירי הנדל"ן יכולה למחוק את ההון העצמי), סיכון ריבית (עליית ריבית מגדילה את התשלום החודשי), סיכון תזרימי (תקופות ללא שוכרים או תזרים שלילי), וסיכון מינוף יתר (חובות כבדים שחונקים את המשקיע). הניהול הנכון של הסיכונים הוא המפתח להצלחה.

4. איך אני בוחר את רמת המינוף הנכונה עבורי?

בחירת רמת המינוף תלויה במצבכם הפיננסי, פרופיל הסיכון ומטרות ההשקעה. משקיע שמרן עשוי להעדיף מינוף נמוך (50%) לשקט נפשי ותזרים חיובי, בעוד משקיע צעיר עם אופק השקעה ארוך עשוי לבחור במינוף גבוה יותר. החוק הזהב: ודאו שאתם יכולים לעמוד בתשלום החודשי בנוחות, גם אם הריבית תעלה.

5. מה הצעדים הראשונים שעלי לנקוט לפני השקעה ממונפת?

הכנה קפדנית היא המפתח: בנו תוכנית פיננסית מפורטת הכוללת את כל העלויות, צברו קרן ביטחון ל-3-6 חודשי תשלומים, בצעו בדיקת נאותות מעמיקה של הנכס והאזור, הימנעו מהחלטות רגשיות, והיעזרו באנשי מקצוע: יועץ משכנתאות, עורך דין מומחה למקרקעין ורואה חשבון. זכרו – השקעה היא מסע, לא ספרינט.