בחירת תמהיל משכנתא היא אחת ההחלטות הפיננסיות החשובות והמורכבות ביותר בחייכם. החלטה שתלווה אתכם עשרות שנים ותשפיע על איכות החיים שלכם. ב"שטרן משכנתאות" אנו מבינים שמאחורי כל לקוח עומד אדם עם צרכים ייחודיים, פרופיל פיננסי מיוחד וחלומות אישיים.

למעלה מ-15 שנה אנו מלווים אלפי משפחות ישראליות במסע המורכב של בחירת המשכנתא המושלמת. אנו יודעים שזה לא רק עניין של ריביות ומספרים – זה עניין של הבנה עמוקה של מי שאתם, מה חשוב לכם ואיך אתם מקבלים החלטות כלכליות. המומחיות שלנו מבוססת על שילוב יחיד של ידע פיננסי מתקדם והבנה פסיכולוגית של התהליכים שמנהלים אתכם בבחירה הגדולה הזו.

במאמר המקיף הזה, נחשוף בפניכם את המתודולוגיה המקצועית שפיתחנו ב"שטרן משכנתאות" לבניית תמהיל משכנתא מותאם אישית. לא רק נלמד אתכם איך לבחור, אלא נעזור לכם להכיר את עצמכם בתור מקבלי החלטות כלכליות. כי רק כשאתם מכירים את הפרופיל הפיננסי-פסיכולוגי שלכם, תוכלו לקבל החלטה שלא רק נכונה על הנייר, אלא גם נכונה עבורכם.

תוכן עניינים

מבוא: כשהמוח פוגש את הכסף – מעבר למספרים היבשים

בחירת תמהיל משכנתא היא אחת ההחלטות הפיננסיות המשמעותיות והמורכבות ביותר שאדם ממוצע מקבל בחייו. זוהי התחייבות ארוכת טווח, לעיתים ל-25 או 30 שנה, שתשפיע על איכות החיים, על השקט הנפשי ועל היכולת לממש מטרות כלכליות נוספות. למרות חשיבותה, רבים ניגשים לתהליך זה כשהם מצוידים בכלים חלקיים בלבד, מתמקדים במרדף אחר הריבית הנמוכה ביותר, תוך התעלמות מהממד האנושי, הפסיכולוגי, של ההחלטה.

מטרתו של מאמר זה היא להציג מדריך מקיף ומעמיק, החורג מהניתוח הכלכלי הקר. אנו נשלב תובנות מתחום הכלכלה ההתנהגותית ומדעי המוח כדי לסייע לכם, הקוראים, לקבל החלטה שאינה רק "נכונה" על הנייר, אלא גם מתאימה לכם באופן אישי. הבעיה המרכזית היא שההחלטה אינה רציונלית לחלוטין. היא מושפעת מרגשות כמו פחד ותקווה, מהטיות קוגניטיביות ומתבניות חשיבה עמוקות.

הגישה הייחודית של מדריך זה היא להוביל אתכם דרך סדרת שאלות מובנית, המתחילה בהבנת "המוח הפיננסי" שלכם. נלמד כיצד לזהות את הפרופיל האישי שלכם, נחשוף את ההטיות הקוגניטיביות שעלולות להוביל להחלטות שגויות, ורק אז נצלול לניתוח הנתונים הפיננסיים. בסופו של התהליך, תהיו מצוידים בכלים לבנות תמהיל משכנתא המאזן באופן אופטימלי בין הצורך בוודאות וביטחון לבין הפוטנציאל לחיסכון, תמהיל שתוכלו לחיות איתו בשלום לאורך שנים רבות.

חלק א': מיפוי המוח הפיננסי שלכם – השאלות הפסיכולוגיות הבסיסיות

לפני שפותחים גיליון אקסל ומתחילים להשוות ריביות, השלב החשוב ביותר הוא להבין את "מערכת ההפעלה" הפנימית שלכם. הכלכלה הקלאסית מניחה שבני האדם הם יצורים רציונליים המקבלים החלטות כדי למקסם את תועלתם. אולם, הכלכלה ההתנהגותית, תחום שחוקרים ישראלים כמו דניאל כהנמן ועמוס טברסקי היו מחלוציו, הראתה שאנו מושפעים ממגוון גורמים פסיכולוגיים. שלב זה נועד לאבחון עצמי של הפרופיל ה"נוירו-כלכלי" שלכם – הבסיס לכל החלטה שתקבלו בהמשך.

זיהוי הפרופיל האישי מול לחץ פיננסי

התגובה שלנו ללחץ כלכלי היא אינדיבידואלית וחושפת רבות על הצרכים העמוקים שלנו. נסו לענות בכנות על השאלות הבאות:

- שאלה 1: דמיינו שההוצאות החודשיות שלכם עלו באופן פתאומי ב-1,000 ש"ח. מהי תגובתכם הראשונית?

- א. פאניקה וחרדה: אני מרגיש לחץ בחזה, מתקשה לישון וחושב על התרחיש הגרוע ביותר.

- ב. קפיאה ושיתוק: אני נוטה להתעלם מהבעיה, לדחות את ההתמודדות איתה ולקוות שהיא תיעלם.

- ג. פעולה ופתרון: אני פותח מיד את חשבון הבנק, בוחן איפה ניתן לקצץ ומתחיל לחפש פתרונות יצירתיים להגדלת הכנסה.

התשובה לשאלה זו מרמזת על רמת הרגישות שלכם לאי-ודאות. אנשים הנוטים לפאניקה (א') יזדקקו לתמהיל יציב וודאי יותר.

- שאלה 2: מה מעניק לכם יותר שקט נפשי בהקשר של התחייבות פיננסית ארוכת טווח?

- א. ודאות מוחלטת: לדעת בדיוק, עד השקל האחרון, כמה אשלם כל חודש מעכשיו ועד סוף המשכנתא, גם אם זה אומר שאשלם בסך הכל יותר.

- ב. גמישות ויכולת שינוי: הידיעה שאני לא "נעול" ואוכל לשנות את תנאי ההלוואה, למחזר אותה או לפרוע אותה מוקדם אם מצבי ישתנה.

- ג. פוטנציאל לרווח: האפשרות שהריבית תרד ואוכל לחסוך כסף משמעותי, גם אם זה כרוך בסיכון שהיא תעלה.

העדפות אלו יכוונו אתכם ישירות לבחירת המסלולים המתאימים: ודאות (א') מובילה למסלולי ריבית קבועה, גמישות (ב') למסלולים עם נקודות יציאה נוחות, ופוטנציאל לרווח (ג') למסלולי ריבית משתנה.

זיהוי הטיות קוגניטיביות המשפיעות על ההחלטה

המוח שלנו משתמש ב"קיצורי דרך" מנטליים (יוריסטיקות) כדי להתמודד עם החלטות מורכבות. לעיתים, קיצורי דרך אלו מובילים להטיות שיטתיות בשיפוט. מחקרים רבים מראים כי מודעות להטיות אלו היא הצעד הראשון בהתמודדות עמן.

- הטיית העיגון (Anchoring Bias): הנטייה להסתמך יתר על המידה על פיסת המידע הראשונה שקיבלנו.

במשכנתא: הבנקאי בבנק שלכם מציע לכם הצעה ראשונית. המספרים האלו (הריבית, ההחזר החודשי) הופכים ל"עוגן" שכל הצעה אחרת מושווית אליו, גם אם הוא אינו אופטימלי.

שאלה להתמודדות: "האם בחנתי לפחות 3-4 הצעות מבנקים שונים לפני שגיבשתי דעה על מהי 'ריבית טובה'?" אי ביצוע סקר שוק מקיף היא אחת הטעויות הנפוצות והיקרות ביותר. - הטיית האופטימיות (Optimism Bias): הנטייה להאמין שסיכויינו לחוות אירועים חיוביים גבוהים יותר, וסיכויינו לחוות אירועים שליליים נמוכים יותר מאחרים.

במשכנתא: "בטוח שההכנסה שלי רק תעלה בעתיד", "לי זה לא יקרה שאפוטר מהעבודה". אופטימיות זו עלולה להוביל ללקיחת משכנתא עם החזר חודשי גבוה מדי.

שאלה להתמודדות: "מהי תכנית המגירה שלי? כיצד אעמוד בהחזר החודשי אם הכנסתי תרד ב-20% למשך חצי שנה?" - שנאת הפסד (Loss Aversion): הכאב הפסיכולוגי מהפסד של סכום מסוים חזק פי שניים מההנאה מרווח של אותו סכום.

במשכנתא: הפחד מעלייה עתידית בהחזר החודשי (הפסד) גורם לרבים לבחור בריבית קבועה ויקרה יותר, גם כשהסיכוי לכך נמוך. הם "משלמים פרמיה" עבור הימנעות מהכאב הפוטנציאלי.

שאלה להתמודדות: "האם אני מוכן לשלם, למשל, 50,000 ש"ח יותר לאורך חיי המשכנתא כדי להבטיח שההחזר החודשי שלי לעולם לא יעלה?" כימות "מחיר השקט הנפשי" עוזר לקבל החלטה מושכלת. - הטיית הזמינות (Availability Heuristic): אנו נוטים להעריך את הסבירות של אירוע על סמך הקלות שבה אנו יכולים להיזכר בדוגמאות שלו.

במשכנתא: סיפור אימה ששמעתם מחבר על איך ריבית הפריים "קפצה והרסה לו את החיים" ישפיע עליכם יותר מסטטיסטיקה ארוכת טווח המראה שהפריים היה אטרקטיבי ברוב הזמן.

שאלה להתמודדות: "האם ההחלטה שלי מבוססת על נתונים וניתוח אובייקטיבי, או על אנקדוטה אחת או שתיים ששמעתי לאחרונה?"

הגדרת סובלנות לסיכון ואי-ודאות

השאלה המרכזית כאן היא "מה יגרום לכם לאבד שינה בלילה?". אין תשובה נכונה או לא נכונה, רק תשובה אישית.

- שאלה 1: איזה תרחיש מטריד אתכם יותר?

- א. לגלות בעוד 5 שנים שהריביות בשוק ירדו משמעותית, ואתם "תקועים" עם ריבית גבוהה ומרגישים ש"יצאתם פראיירים".

- ב. לקבל הודעה מהבנק בעוד 5 שנים שהריבית המשתנה שלכם עלתה, וההחזר החודשי יתייקר ב-500 ש"ח.

תשובה א' מעידה על רגישות לעלות אלטרנטיבית ורצון למקסם רווחים, מה שמתאים יותר למסלולים משתנים. תשובה ב' מעידה על רגישות גבוהה לסיכון וצורך בוודאות, מה שמכוון למסלולים קבועים.

- שאלה 2: דרגו מ-1 עד 5 עד כמה חשוב לכם לדעת בדיוק כמה תשלמו כל חודש בעוד 10 שנים (1 – לא חשוב בכלל, 5 – קריטי לחלוטין).

ציון של 4 או 5 הוא אינדיקציה ברורה לכך שחלק גדול מהתמהיל שלכם צריך להיות במסלול ריבית קבועה לא צמודה (קל"צ), המסלול היחיד שמספק ודאות מוחלטת.

תובנת מפתח: חלק א'

ההחלטה הראשונה והחשובה ביותר בתהליך אינה כלכלית, אלא פסיכולוגית. לפני שאתם בוחנים הצעות, בחנו את עצמכם. הבנת הפרופיל האישי שלכם, ההטיות הקוגניטיביות ורמת הסובלנות לסיכון היא המצפן שינחה אתכם בבטחה בנבכי עולם המשכנתאות.

חלק ב': ניתוח היסודות הכלכליים – השאלות הקריטיות על המצב הפיננסי

לאחר שהבנו את ה"למה" הפסיכולוגי, הגיע הזמן לעבור ל"כמה" הפיננסי. בשלב זה, נתרגם את הפרופיל האישי שבנינו לניתוח מעמיק של הנתונים הכלכליים. זהו שלב קריטי שבו אנו בוחנים לא רק את המצב הנוכחי, אלא גם את התכניות והציפיות לעתיד. בנקים ויועצים מדגישים את חשיבות ההתאמה למאפיינים האישיים של הלווים, כמו כושר השתכרות, גיל ומצב משפחתי.

ניתוח הכנסות מתקדם (מעבר לתלוש השכר)

ההכנסה החודשית היא אבן הפינה של יכולת ההחזר, אך ניתוח שטחי שלה עלול להיות מטעה.

- שאלה 1: מהו מבנה ההכנסה שלכם?

אל תסתכלו רק על השורה התחתונה בנטו. פרקו את ההכנסה למרכיביה: כמה ממנה הוא שכר בסיס קבוע ויציב? איזה אחוז מורכב מבונוסים, עמלות או שעות נוספות, שהם תנודתיים יותר? האם יש הכנסות נוספות (למשל, מהשכרת נכס)?

כלל אצבע: ככל שהחלק המשתנה בהכנסה שלכם גדול יותר, כך כדאי לבנות "כרית ביטחון" גדולה יותר בהחזר החודשי, או להישען על תמהיל יציב יותר. - שאלה 2: מהי יציבות מקום העבודה והתחום שלכם?

האם אתם עובדי מדינה או עובדים בסטארט-אפ צעיר? האם התחום שלכם צפוי לעבור שינויים דרמטיים עקב טכנולוגיה (כמו AI)? מהי רמת הביקוש למקצוע שלכם בשוק?

חשיבה לטווח ארוך: משכנתא היא ל-30 שנה. הערכת יציבות תעסוקתית אינה ניסיון לנבא את העתיד, אלא תרגיל בניהול סיכונים. חוסר יציבות תעסוקתית מחזק את הצורך בתמהיל גמיש, המאפשר תקופות של החזר מופחת (גרייס) או פריסה מחדש. - שאלה 3: מהו פוטנציאל הצמיחה המקצועי והכלכלי שלכם?

האם אתם בתחילת הקריירה, עם צפי לעלייה משמעותית בשכר בחמש השנים הקרובות (למשל, רופא מתמחה, מהנדס תוכנה צעיר)? או שאולי אתם בשיא הקריירה, והצפי הוא לשמירה על רמת ההכנסה הנוכחית?

השלכה על התמהיל: לווים עם פוטנציאל צמיחה גבוה יכולים להרשות לעצמם להתחיל עם החזר חודשי נמוך יותר (למשל, באמצעות מסלולי "שפיצר" עם החזר עולה או מסלולי גרייס) שיגדל יחד עם הכנסתם.

ניתוח הוצאות נוירו-כלכלי (האמת על לאן הכסף הולך)

רבים מאיתנו לא באמת יודעים לאן הכסף שלנו הולך. ניתוח הוצאות מעמיק הוא תנאי לקביעת החזר חודשי ריאלי.

- שאלה 1: מהן ההוצאות ה"קשיחות" ומהן ההוצאות ה"גמישות" שלכם?

ערכו רשימה של כל ההוצאות החודשיות וסווגו אותן. הוצאות קשיחות הן אלו שקשה מאוד לשנות בטווח הקצר (שכר דירה, גני ילדים, ביטוחים). הוצאות גמישות הן אלו שניתן לקצץ במקרה הצורך (בילויים, מסעדות, חופשות, מותגים).

החשיבות: היחס בין הוצאות קשיחות לגמישות קובע את "מרחב התמרון" הכלכלי שלכם. ככל שיש לכם יותר הוצאות גמישות, כך תוכלו להתמודד טוב יותר עם עלייה בלתי צפויה בהחזר המשכנתא. - שאלה 2: מהן ההוצאות העתידיות הגדולות הצפויות בחמש השנים הקרובות?

אל תתכננו את המשכנתא בוואקום. חשבו קדימה: האם אתם מתכננים להרחיב את המשפחה (עלייה דרמטית בהוצאות)? האם תצטרכו להחליף רכב? האם הילדים מתקרבים לגיל שבו מתחילות הוצאות על חוגים ושיעורים פרטיים?

תכנון נכון: יש לקחת בחשבון את ההוצאות העתידיות בקביעת ההחזר החודשי ההתחלתי, כדי לא להגיע למצב של "חנק" כלכלי בעוד מספר שנים. - שאלה 3: כיצד דפוסי ההוצאה שלכם משתנים במצבי לחץ?

זוהי שאלה המשלבת פסיכולוגיה וכלכלה. האם במצבי לחץ אתם נוטים ל"הידוק חגורה" קיצוני, או שמא אתם נוטים ל"קניות נחמה" כדי לשפר את מצב הרוח, מה שמחמיר את המצב?

מודעות עצמית: הכרת הדפוסים שלכם תסייע לכם לבנות מנגנוני הגנה. אם אתם יודעים שאתם נוטים לבזבז בלחץ, אולי כדאי לבנות תמהיל יציב יותר שימנע מכם להיכנס למצבי לחץ כאלה מלכתחילה.

הון עצמי, חסכונות והקשר המאקרו-כלכלי

התמונה הפיננסית המלאה כוללת גם את הנכסים וההתחייבויות שלכם, ואת הסביבה הכלכלית שבה אתם פועלים.

- שאלה 1: האם צפויים להיכנס לחשבונכם סכומי כסף משמעותיים בעתיד?

הכוונה היא בעיקר לקרנות השתלמות שנפתחות כל 6 שנים, ירושות צפויות, או בונוסים גדולים.

השלכה על התמהיל: אם אתם צופים לקבל סכום כסף משמעותי בעוד מספר שנים, כדאי שתהיה לכם גמישות לפרוע חלק מהמשכנתא ללא קנסות יציאה גבוהים. מסלול הפריים, למשל, ידוע בגמישותו ובכך שלרוב אין בו עמלת פירעון מוקדם. - שאלה 2: כיצד סביבת הריבית והאינפלציה הנוכחית צריכה להשפיע על בחירת המסלולים?

זו שאלה מורכבת, אך העיקרון פשוט. כפי שמציין מדריך מקצועי לבניית תמהיל, המצב המאקרו-כלכלי הוא גורם מכריע.- בתקופה של ריבית נמוכה: יש הזדמנות "לנעול" ריבית נמוכה לטווח ארוך. זהו זמן טוב להגדיל את הרכיב של ריבית קבועה (קל"צ) בתמהיל.

- בתקופה של ריבית גבוהה וצפי לירידה: כדאי לשקול הגדלת הרכיב של ריביות משתנות (כמו פריים), כדי ליהנות מהירידות העתידיות.

- בתקופה של אינפלציה גבוהה: יש להיזהר מאוד ממסלולים צמודי מדד, שכן קרן ההלוואה עלולה לתפוח באופן משמעותי.

חלק ג': הכרת המסלולים ובניית התמהיל – הסינתזה בין המוח לארנק

זהו לב המאמר. כאן, נחבר את כל התובנות שאספנו בחלקים הקודמים – הפרופיל הפסיכולוגי והמצב הכלכלי – כדי לבנות תמהיל משכנתא מותאם אישית. לא נציג את המסלולים כרשימת מכולת, אלא ננתח אותם דרך הפריזמה של "למי זה מתאים", תוך התייחסות למגבלות הרגולטוריות.

מסלולי המשכנתא העיקריים ומגבלות בנק ישראל

תמהיל המשכנתא הוא למעשה שילוב של מספר הלוואות קטנות יותר, שלכל אחת מהן תנאים שונים. הנה המסלולים המרכזיים:

- ריבית קבועה לא צמודה (קל"צ): "עוגן" התמהיל. הריבית וההחזר החודשי קבועים וידועים מראש לכל אורך חיי המסלול. למי זה מתאים? ל"שונאי הסיכון", לאנשים שחייבים ודאות מוחלטת ושקט נפשי. זהו "ביטוח" נגד עליית ריבית, ועבורו משלמים פרמיה בדמות ריבית התחלתית גבוהה יותר.

- ריבית הפריים: ריבית משתנה הצמודה לריבית בנק ישראל (ריבית בנק ישראל + 1.5%). למי זה מתאים? לבעלי גמישות כלכלית, המעוניינים ליהנות מירידות ריבית עתידיות. מסלול זה שקוף מאוד, ולרוב ללא קנסות יציאה, מה שהופך אותו לאידיאלי עבור סכומים המיועדים לפירעון מוקדם.

- ריבית משתנה לא צמודה (מל"צ): הריבית מתעדכנת כל תקופה קבועה (למשל, כל 5 שנים). למי זה מתאים? מהווה פתרון ביניים בין הקל"צ לפריים. מספק ודאות לטווח קצר-בינוני, עם אפשרות ליהנות משינויים בריבית בטווח הארוך.

- מסלולים צמודי מדד (קבועה צמודה או משתנה צמודה): הריבית במסלולים אלו נמוכה יותר, אך קרן ההלוואה צמודה למדד המחירים לצרכן. למי זה מתאים? בעיקר ללווים שהכנסתם צמודה למדד, או לאלו המבינים היטב את סיכון האינפלציה ומוכנים לקחת אותו. בתקופות אינפלציה גבוהה, מסלולים אלו מסוכנים מאוד.

מגבלות בנק ישראל: חשוב לזכור שהחופש לבחור אינו מוחלט. בנק ישראל קובע כללי מסגרת כדי להגן על הלווים:

- לפחות 33% (שליש) מסכום המשכנתא חייב להיות במסלול בריבית קבועה (קל"צ או ק"צ).

- לא יותר מ-66% (שני שליש) מסכום המשכנתא יכול להיות במסלול בריבית משתנה (כולל פריים).

- תקופת המשכנתא המקסימלית היא 30 שנה.

התאמת התמהיל לפרופילים נוירו-כלכליים

כעת, נשתמש בפרופילים שזיהינו בחלק א' כדי להמליץ על מבנה תמהיל כללי.

-

פרופיל "נמנע החרדה" (The Anxiety Avoider)

מאפיינים: צורך עז בוודאות, שנאת סיכון גבוהה, רגישות ללחץ פיננסי.

שאלה מכווינה: "האם תהיו מוכנים לשלם יותר כדי לישון טוב בלילה?"

המלצת תמהיל: נתח גבוה של ריבית קבועה לא צמודה (קל"צ), בין 60% ל-80% מהתמהיל. יתרת התמהיל יכולה להיות בפריים כדי לשמור על גמישות מסוימת.

דוגמה: 70% קל"צ, 30% פריים. -

פרופיל "מחפש ההזדמנויות" (The Opportunity Seeker)

מאפיינים: סובלנות גבוהה לסיכון, רצון למקסם חיסכון, גמישות כלכלית ויכולת להתמודד עם תנודתיות.

שאלה מכווינה: "האם יש לכם תכנית פעולה ו'כרית ביטחון' למקרה שהריבית תעלה ב-2%?"

המלצת תמהיל: מיצוי מגבלת בנק ישראל על רכיב הריבית המשתנה.

דוגמה: 34% קל"צ (המינימום הנדרש), 66% פריים (המקסימום המותר). -

פרופיל "המאוזן האסטרטגי" (The Strategic Balancer)

מאפיינים: מבין את היתרונות והחסרונות של כל מסלול, מחפש איזון בין ביטחון לגמישות, בין יציבות לפוטנציאל חיסכון.

שאלה מכווינה: "כיצד אני מפזר את הסיכונים והסיכויים בצורה המיטבית עבורי?"

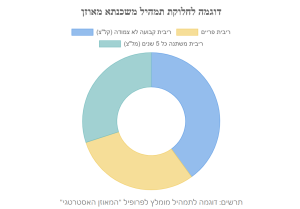

המלצת תמהיל: תמהיל מפוזר ומגוון, המשלב מספר מסלולים. זהו התמהיל המומלץ לרוב האוכלוסייה.

דוגמה מאוזנת: 40% קל"צ (ליציבות), 30% פריים (לגמישות ופוטנציאל חיסכון), 30% משתנה כל 5 שנים לא צמודה (ליציבות בטווח הבינוני).

התאמת התמהיל לשלבי החיים וגמישות התמהיל

הפרופיל האישי אינו קבוע, והוא משתנה בהתאם לשלב בחיים.

- זוג צעיר בתחילת הדרך (25-35): לרוב עם פוטנציאל צמיחה בהכנסה וסובלנות גבוהה יותר לסיכון. יכולים להרשות לעצמם תמהיל עם נתח גדול יותר של ריביות משתנות כדי למזער את ההחזר ההתחלתי.

- משפחה מתרחבת (35-50): ההוצאות גדלות והצורך בוודאות עולה. זהו שלב שבו רבים מבצעים "מחזור משכנתא" כדי להגדיל את רכיב הריבית הקבועה ולהתאים את ההחזר למצב החדש.

- לקראת פנסיה (50+): הצורך בוודאות ובשקט נפשי הוא בשיאו. ההכנסה העתידית צפויה לרדת, ולכן יש עדיפות ברורה לתמהיל סולידי עם דומיננטיות מוחלטת של ריבית קבועה.

שאלות קריטיות על גמישות ופירעון מוקדם

גמישות היא מילת מפתח. החיים דינמיים, וחשוב שהמשכנתא תוכל להשתנות יחד איתם.

- שאלה 1: מהן עמלות הפירעון המוקדם בכל מסלול? זו שאלה שחובה לשאול את הבנקאי. עמלה זו (הנקראת גם "קנס יציאה") יכולה להגיע לעשרות אלפי שקלים במסלולי ריבית קבועה, והיא נגזרת מההפרש בין הריבית שלכם לריבית הממוצעת במשק ביום הפירעון.

- שאלה 2: באיזה חלק של התמהיל תרצו גמישות מרבית לפירעון מוקדם? אם אתם צופים לקבל קרן השתלמות בעוד שנתיים, הגיוני לשים סכום דומה במסלול הפריים, שבו לרוב אין עמלת פירעון מוקדם, וכך תוכלו לסלק חלק זה מההלוואה בקלות.

חלק ד': מהחלטה לחתימה – כלים מעשיים, טעויות נפוצות וניהול התהליך

לאחר שהבנתם את עצמכם, ניתחתם את מצבכם הכלכלי ובניתם תמהיל רעיוני, הגיע הזמן לצאת לשטח. שלב זה דורש סבלנות, אסרטיביות וכלים מעשיים כדי לנווט את המשא ומתן מול הבנקים ולהימנע ממלכודות נפוצות.

שלוש הטעויות הנפוצות ביותר בתהליך

מניסיונם של יועצי משכנתאות רבים, רוב הלווים נופלים באותן טעויות. מודעות אליהן תחסוך לכם כסף רב ועוגמת נפש.

- הטעות: אי ביצוע סקר שוק והשוואת הצעות.

לווים רבים מקבלים הצעה מהבנק שבו מתנהל חשבונם ומניחים שהיא הטובה ביותר עבורם. זוהי טעות קריטית. הבדלים של עשיריות אחוז בריבית יכולים להצטבר למאות אלפי שקלים לאורך חיי המשכנתא.

הפתרון: חובה לקבל הצעות כתובות ומפורטות (הנקראות "אישור עקרוני") מלפחות 3-4 בנקים שונים. רק כך תוכלו לנהל משא ומתן אמיתי ולהבין מהו המחיר הריאלי בשוק. - הטעות: התמקדות רק בריבית הנמוכה ביותר.

כפי שמסביר מאמר על טעויות נפוצות בלקיחת משכנתא, "משכנתא טובה היא לא רק משכנתא בריבית נמוכה". בנק יכול להציע ריבית מפתה על מסלול אחד, אך "לפצות" על כך בריבית גבוהה במסלול אחר, או בתנאים נלווים גרועים (כמו עמלות יציאה גבוהות).

הפתרון: השוו את ה"ריבית הממוצעת המשוקללת" של התמהיל כולו, ובחנו את כל התנאים הנלווים. זכרו: התמהיל הוא המלך, לא הריבית. תמהיל נכון המותאם לכם שווה יותר מהריבית הנמוכה ביותר בתמהיל שגוי. - הטעות: אי התייעצות עם איש מקצוע אובייקטיבי.

הבנקאי הוא איש מכירות המייצג את האינטרסים של הבנק. הוא אינו יועץ אובייקטיבי. גופים רשמיים ממליצים להתייעץ עם בעל מקצוע.

הפתרון: שקלו ברצינות לשכור יועץ משכנתאות פרטי. יועץ טוב יבנה עבורכם תמהיל מותאם אישית, ינהל את המשא ומתן מול הבנקים ("מכרז ריביות"), ויכול לחסוך לכם סכום הגבוה משמעותית מעלות שכרו.

רשימת שאלות לבנקאי (מעבר ל"מה הריבית?")

בפגישה עם הבנקאי, בואו מוכנים עם רשימת שאלות חכמות שיחשפו את התמונה המלאה:

- מהן כל העמלות הנלוות? (עמלת פתיחת תיק, דמי ניהול, עמלת רישום/ביטול שעבוד).

- מהם תנאי הפירעון המוקדם המדויקים בכל אחד מהמסלולים המוצעים? בקשו לראות את נוסחת החישוב.

- מהו לוח הסילוקין הצפוי? (בקשו הדפסה כדי לראות כיצד הקרן והריבית משתנות לאורך זמן).

- כיצד מתבצע תהליך מחזור משכנתא בבנק שלכם בעתיד, ומה העלויות הכרוכות בכך?

- האם קבלת המשכנתא מותנית בפתיחת חשבון עו"ש או ברכישת מוצרים פיננסיים אחרים?

- מהי תחנת שינוי הריבית הבאה במסלולים המשתנים, ומהו ה"עוגן" שלפיו היא נקבעת?

כלי עזר לקבלת החלטה: מטריצת החלטה אישית

כדי להפוך את ההחלטה לפחות רגשית ויותר מובנית, ניתן להשתמש במטריצת החלטה פשוטה. היא מאפשרת לכם לכמת את מה שחשוב לכם באמת.

| קריטריון | משקל (1-5) | הצעה מבנק א' (ציון 1-5) | ציון משוקלל (א') | הצעה מבנק ב' (ציון 1-5) | ציון משוקלל (ב') |

|---|---|---|---|---|---|

| שקט נפשי ויציבות | 5 | 4 | 20 | 3 | 15 |

| פוטנציאל חיסכון (ריבית נמוכה) | 4 | 3 | 12 | 5 | 20 |

| גמישות ופירעון מוקדם | 3 | 5 | 15 | 2 | 6 |

| פשטות ניהול ומעקב | 2 | 4 | 8 | 4 | 8 |

| סה"כ ציון משוקלל | 55 | 49 |

טבלה: דוגמה למטריצת החלטה להשוואת הצעות משכנתא

אופן השימוש:

1. עמודת "משקל": דרגו עד כמה כל קריטריון חשוב לכם בסולם של 1 (לא חשוב) עד 5 (קריטי). זהו השלב הסובייקטיבי.

2. עמודת "ציון": עבור כל הצעה שקיבלתם, תנו ציון אובייקטיבי (1-5) לכל קריטריון.

3. עמודת "ציון משוקלל": הכפילו את ה"משקל" ב"ציון" עבור כל שורה.

4. סכום: סכמו את הציונים המשוקללים. ההצעה עם הציון הגבוה ביותר היא כנראה המתאימה ביותר עבורכם, ולאו דווקא זו עם הריבית הנמוכה ביותר.

סיכום: קבלת החלטה מושכלת, מותאמת ורגועה

המסע לבחירת תמהיל משכנתא הוא מרתון, לא ספרינט. כפי שראינו, ההחלטה האופטימלית אינה מסתתרת במחשבון ריביות, אלא בצומת שבין ניתוח פיננסי קר להבנה פסיכולוגית עמוקה. אם נסכם את התובנות המרכזיות של מדריך זה, נוכל לזקק אותן לארבעה כללי זהב:

ארבעת כללי הזהב לבחירת משכנתא

- הכירו את עצמכם: ההחלטה הטובה ביותר מתחילה ונגמרת בהבנת הפרופיל הפסיכולוגי שלכם. מהו סגנון קבלת ההחלטות שלכם תחת לחץ? מהי סובלנות הסיכון האמיתית שלכם? התשובות לשאלות אלו הן המצפן שלכם.

- תכננו לעתיד, היו גמישים להווה: משכנתא היא התחייבות ארוכת טווח בעולם דינמי. בנו תמהיל שמתחשב בשינויים הצפויים בחייכם (הרחבת משפחה, שינוי קריירה), אך ודאו שיש בו מספיק גמישות (כמו מסלול פריים) כדי להתמודד עם הבלתי צפוי.

- אזנו בין רגש לרציונל: אל תתעלמו מהתחושות שלכם. פחד מעליית ריבית הוא מידע חשוב, וכך גם התקווה לחיסכון. תפקידכם הוא לתת להם משקל הולם לצד ניתוח נתונים אובייקטיבי, כפי שהדגמנו במטריצת ההחלטה.

- התמהיל הוא המלך, לא הריבית: זו אולי התובנה החשובה ביותר. חזרו עליה כמו מנטרה. תמהיל נכון, המותאם לכם כמו חליפה אישית, ישרת אתכם טוב יותר לאורך עשרות שנים מאשר הריבית הנמוכה ביותר שהושגה בתמהיל שגוי.

בסופו של דבר, בחירת משכנתא היא החלטה על איכות החיים הפיננסית והנפשית שלכם לשנים רבות קדימה. השקיעו את הזמן הנדרש בתהליך הלמידה וההשוואה. אל תהססו לשאול שאלות קשות – את עצמכם, את הבנקאים, ואת אנשי המקצוע. זכרו, הידע שצברתם בקריאת מדריך זה הוא הכוח שלכם במשא ומתן. השתמשו בו בחוכמה כדי לקבל החלטה שלא רק תאפשר לכם לקנות בית, אלא גם תעניק לכם את הביטחון והשקט הנפשי ליהנות ממנו.

__________________________________________________________________________________________________________

5 שאלות ותשובות מרכזיות

1. איך אני יודע איזה פרופיל פיננסי מתאים לי?

תשובה: הפרופיל הפיננסי שלכם נקבע לפי התגובה שלכם ללחץ כלכלי וסובלנות הסיכון שלכם. אם אתם מעדיפים לדעת בדיוק כמה תשלמו כל חודש (גם אם זה יותר יקר), אתם "נמנעי חרדה" ומתאימים לתמהיל עם נתח גבוה של ריבית קבועה. אם אתם מוכנים לקחת סיכון כדי לחסוך כסף, אתם "מחפשי הזדמנויות" ומתאימים לתמהיל עם יותר ריבית משתנה.

2. מה זה אומר "התמהיל הוא המלך, לא הריבית"?

תשובה: טעות נפוצה היא להתמקד רק בריבית הנמוכה ביותר במסלול אחד. התמהיל הוא השילוב של כל המסלולים יחד – למשל 40% קל"צ, 30% פריים ו-30% משתנה כל 5 שנים. תמהיל נכון ומאוזן שמתאים לפרופיל שלכם יחסוך לכם יותר כסף ויעניק יותר שקט נפשי מאשר הריבית הנמוכה ביותר בתמהיל שגוי.

3. מהן ההטיות הקוגניטיביות העיקריות שמשפיעות על בחירת משכנתא?

תשובה: ההטיות העיקריות הן: הטיית העיגון (להיצמד להצעה הראשונה), הטיית האופטימיות (לחשוב שההכנסה רק תעלה), שנאת הפסד (לפחד מעליית ריבית יותר מלקוות לירידה), והטיית הזמינות (להחליט על סמך סיפור אחד שמעתם). מודעות להטיות אלו עוזרת לקבל החלטה רציונלית יותר.

4. איך מגבלות בנק ישראל משפיעות על התמהיל שלי?

תשובה: בנק ישראל קובע שלפחות 33% מהמשכנתא חייבים להיות בריבית קבועה (קל"צ או ק"צ), ולא יותר מ-66% יכולים להיות בריבית משתנה. המגבלות האלו נועדו להגן עליכם מפני סיכון יתר, אבל עדיין נותנות מספיק גמישות לבנות תמהיל מותאם אישית בתוך המסגרת הזו.

5. מתי כדאי להתייעץ עם יועץ משכנתאות מקצועי?

תשובה: מומלץ להתייעץ עם יועץ משכנתאות כשמדובר על סכומים גדולים, מצב פיננסי מורכב, או כשאתם מרגישים מוצפים מהבחירות. יועץ מקצועי יבנה עבורכם תמהיל מותאם אישית, ינהל משא ומתן עם הבנקים ויכול לחסוך לכם סכום הגבוה משמעותית מעלות השירות שלו. זה השקעה חכמה במיוחד עבור לווים לראשונה.