האם אתם משלמים יותר מדי על המשכנתא שלכם? האם אתם צריכים למחזר את המשכנתא שלכם?

אם לקחתם משכנתא , יש סיכוי גבוה שאתם זורקים אלפי שקלים מדי חודש לפח. בשטרן ייעוץ משכנתאות, אנו מגלים שלמעלה מ-30% מלקוחותינו הקיימים יכולים לחסוך סכומים משמעותיים באמצעות מחזור משכנתא מקצועי. והאחוזים מטפסים ל 90% כשמדובר לא בלקוחות שלקחו איתנו משכנתה בעבר אלה הלכו לבד לבנק.

תבינו, מה שהיה נכון עבורכם לפני 1-5 שנים, כמעט בוודאות אינו נכון היום. הריביות השתנו, המצב הכלכלי שלכם התפתח, והבנקים מציעים תנאים חדשים – אך המשכנתא שלכם נשארה עומדת במקום, גוזלת מכם יותר כסף מהנדרש.

עדי שטרן, מנכ"ל שטרן ייעוץ משכנתאות ומומחה בעל 15 שנות ניסיון בתחום, מוביל צוות שכבר חסך למאות משפחות ישראליות מיליונים של שקלים. אנו מתמחים בזיהוי הזדמנויות החיסכון הנסתרות במשכנתא שלכם ובמימוש הפוטנציאל הכלכלי הטמון בה.

המדריך הבא יחשוף בפניכם את האיתותים הברורים לכך שהגיע הזמן לבדוק מחזור, יסביר בדיוק איך לעשות זאת, ויעמיד לרשותכם כלי פשוט לקבלת תשובה מקצועית – ללא עלות וללא התחייבות.

הקדמה: המשכנתא שלכם היא לא גזירת גורל

זוכרים את היום שבו חתמתם על המשכנתא? תחושת ההקלה על קבלת המפתח לבית החדש, מהולה בחשש קל מההתחייבות הפיננסית הארוכה והכבדה ביותר בחייכם. מאז, חלפו שנים. מדי חודש, הוראת הקבע יורדת מהחשבון, ואתם ממשיכים בחייכם. עבור רבים, תשלום המשכנתא הופך לסוג של "טייס אוטומטי" פיננסי – הוצאה קבועה, כמעט בלתי נראית, שאנחנו פשוט "חיים איתה". אבל מה אם הטייס האוטומטי הזה מטיס אתכם במסלול יקר יותר ממה שאתם חייבים לשלם?

התנאים הכלכליים שבהם לקחתם את המשכנתא לפני שלוש, חמש או עשר שנים, כמעט בוודאות אינם התנאים הקיימים היום. החיים שלכם השתנו, השכר שלכם השתנה, המשפחה התרחבה, והריבית במשק רקדה טנגו סוער של עליות וירידות. להישאר מקובעים לאותה משכנתא ישנה זה כמו להמשיך ללבוש מעיל חורף כבד ביום שרב – זה פשוט לא מתאים יותר, וזה עולה לכם ביוקר.

כאן נכנס לתמונה "מחזור משכנתא". אל תתנו לשם הטכני להרתיע אתכם. לא מדובר במושג בנקאי מאיים, אלא בכלי פיננסי עוצמתי, אולי החזק ביותר העומד לרשותכם, כדי להחזיר את השליטה לידיים שלכם. במהותו, מחזור הוא תהליך פשוט: סילוק ההלוואה הקיימת ולקיחת הלוואה חדשה במקומה, בתנאים עדכניים וטובים יותר. המטרה היא לא רק לחסוך כסף – למרות שזהו יתרון עצום – אלא להתאים את ההתחייבות הפיננסית הגדולה ביותר בחיים למצבכם הנוכחי, ליכולות שלכם ולמטרות שלכם לעתיד.

מאמר זה נועד לענות בצורה הברורה והמקיפה ביותר, דרך שאלות ותשובות, על השאלה המרכזית שכל בעל משכנתא צריך לשאול את עצמו: "איך אני יודע מתי הגיע הזמן לבדוק אפשרות למחזור?". נספק לכם את האיתותים הברורים, נפרק את החששות הנפוצים, וחשוב מכל – נראה לכם מהו הצעד הקונקרטי, הפשוט והיחיד שאתם צריכים לעשות כדי לקבל תשובה חד-משמעית.

חלק 1: האיתותים המרכזיים – מתי נדלקת נורה אדומה לבדיקת מחזור?

ההחלטה לבדוק כדאיות מחזור לא צריכה לנבוע מתחושת בטן בלבד. ישנם מספר איתותים ברורים, "נורות אדומות", שצריכים להניע אתכם לפעולה. אם אחד או יותר מהמצבים הבאים מוכרים לכם, ייתכן מאוד שאתם משלמים יותר מדי על המשכנתא שלכם.

שאלה: הריבית במשק ירדה או עלתה מאז שלקחתי את המשכנתא. האם זה סימן לבדוק?

תשובה: בהחלט כן. זהו הטריגר הנפוץ, המשמעותי והמיידי ביותר לבדיקת מחזור.

המשכנתא שלכם תומחרה בסביבת ריבית מסוימת. כאשר סביבה זו משתנה באופן מהותי, נוצר פער בין התנאים שלכם לתנאים שאפשר להשיג היום. שינויים אלו, כפי שמציינים גופים פיננסיים רבים, הם סיבה מרכזית לבחינת מחזור בנק מזרחי-טפחות, . חשוב להבין שגם ירידת ריבית וגם עליית ריבית יכולות להצדיק בדיקה.

ניתוח המצב: ירידת ריבית במשק

זהו התרחיש הקלאסי והאינטואיטיבי ביותר. אם לקחתם משכנתא כאשר ריבית בנק ישראל הייתה גבוהה יותר, וכיום היא נמוכה משמעותית, המשכנתא שלכם פשוט "יקרה" מדי ביחס לשוק. מחזור במצב כזה יכול להוביל ישירות לשני יתרונות מרכזיים:

- הפחתת ההחזר החודשי: קבלת ריבית נמוכה יותר תוריד את התשלום החודשי שלכם ותפנה לכם יותר כסף פנוי בתקציב המשפחתי.

- הפחתת העלות הכוללת: גם אם תבחרו לשמור על אותו החזר חודשי, הריבית הנמוכה יותר תאפשר לכם לקצר את תקופת המשכנתא, ובכך לחסוך עשרות ואף מאות אלפי שקלים בתשלומי ריבית כוללים לאורך חיי ההלוואה.

ניתוח המצב: עליית ריבית במשק

באופן מפתיע אולי, גם סביבת ריבית עולה היא סיגנל חזק לבדיקת מחזור, במיוחד עבור לווים עם שיעור גבוה של מסלולים בריבית משתנה (כמו פריים או מסלולים המשתנים כל מספר שנים). כאשר הריבית עולה, ההחזר החודשי שלכם במסלולים אלו מתייקר, ולעיתים באופן חד. במצב כזה, מחזור יכול להציע פתרונות אסטרטגיים:

- "קיבוע" הריבית: ניתן למחזר את החלקים המשתנים של המשכנתא למסלולים בריבית קבועה. מהלך זה "נועל" את הריבית ברמה הנוכחית ומגן עליכם מפני עליות נוספות בעתיד. זהו צעד של ניהול סיכונים שמספק ודאות ויציבות תקציבית.

- שינוי תמהיל: גם אם לא ממירים הכל לקבועה, ניתן לשנות את התמהיל ולהקטין את החשיפה למסלולים תנודתיים, ובכך למתן את השפעת עליות הריבית העתידיות.

שאלה: המצב הכלכלי/המשפחתי שלי השתנה. איך זה קשור למשכנתא?

תשובה: זה קשור באופן ישיר. המשכנתא שלקחתם תוכננה להתאים למצבכם בנקודת זמן ספציפית. החיים, מטבעם, דינמיים. כל שינוי משמעותי הוא הזדמנות להתאים את ההלוואה למציאות החדשה.

אחת משתי המטרות העיקריות של מחזור, כפי שמדגישים יועצים פיננסיים, היא להתאים את ההלוואה לאופי העדכני של התא המשפחתי. המשכנתא צריכה לשרת אתכם, לא אתם אותה.

תרחיש 1: עלייה בהכנסות (הזדמנות לחיסכון אדיר)

קיבלתם העלאה משמעותית בשכר? נכנס סכום כסף גדול מירושה, קרן השתלמות או חיסכון? זהו איתות מצוין לבדיקת מחזור. במקום שהכסף הנוסף "ייבלע" בהוצאות השוטפות, ניתן לרתום אותו כדי לתקוף את החוב הגדול ביותר שלכם. מחזור במצב כזה יכול לאפשר:

- הגדלת ההחזר החודשי וקיצור תקופת המשכנתא: על ידי הגדלת התשלום החודשי, תוכלו לקצר את חיי ההלוואה בשנים רבות. כל שנה שאתם "מגלחים" מהמשכנתא היא שנה שלמה של ריבית שאתם חוסכים. החיסכון המצטבר יכול להגיע לסכומים עצומים.

- סילוק חלקי של ההלוואה: אם קיבלתם סכום חד-פעמי, ניתן להשתמש בו כדי להקטין את קרן המשכנתא, ולאחר מכן למחזר את היתרה בתנאים טובים יותר ובהחזר חודשי נמוך יותר או לתקופה קצרה יותר.

תרחיש 2: ירידה בהכנסות או קושי בתשלומים (הזדמנות לנשום לרווחה)

החיים מזמנים גם אתגרים: אובדן מקום עבודה, יציאה לחופשה ללא תשלום, מעבר לעבודה בשכר נמוך יותר, או כל סיבה אחרת שמכבידה על היכולת לעמוד בהחזר החודשי. במצב כזה, התעלמות מהבעיה עלולה להוביל לפיגורים בתשלומים, קנסות ו"כדור שלג" פיננסי . מחזור הוא כלי פרואקטיבי להתמודדות:

"ירידה בהכנסות המכבידה על התשלומים. מיחזור משכנתא במצב זה יאפשר הקטנת התשלומים החודשיים במקביל להגדלת פריסתם." – בנק מזרחי-טפחות

על ידי פריסת יתרת ההלוואה לתקופה ארוכה יותר, ניתן להקטין את ההחזר החודשי באופן משמעותי, להקל על תזרים המזומנים השוטף ולצלוח את התקופה המאתגרת בביטחון פיננסי רב יותר.

תרחיש 3: שינוי במבנה המשפחתי

המשפחה מתרחבת? נולד ילד וההוצאות גדלו? לצערנו, גם גירושין הם שינוי שמחייב היערכות כלכלית מחדש. כל שינוי כזה משפיע על מאזן ההכנסות וההוצאות שלכם. זוהי נקודת זמן קריטית לעצור ולבחון האם מבנה המשכנתא הנוכחי עדיין תומך בצרכים וביכולות שלכם .

שאלה: עברו כמה שנים מאז שלקחתי את המשכנתא. האם כדאי לבדוק באופן קבוע?

תשובה: בהחלט. התפיסה של "שגר ושכח" היא טעות יקרה כשמדובר במשכנתא. הזמן עצמו הוא פקטור שמחייב בדיקה.

גם אם לא חל שינוי דרמטי בחייכם או בריבית בנק ישראל, שוק המשכנתאות הוא דינמי. הבנקים משנים את המדיניות שלהם, מציעים מסלולים חדשים והתחרות ביניהם יוצרת הזדמנויות. לכן, מומלץ בחום לאמץ גישה פרואקטיבית.

- בדיקה תקופתית יזומה: מומחים ממליצים לבצע בדיקת כדאיות למחזור באופן יזום אחת לכמה חודשים. יועצי משכנתאות מקצועיים עושים זאת באופן קבוע עבור לקוחותיהם, כי הם יודעים שגם שינויים קטנים יכולים להצטבר לחיסכון גדול. הם בוחנים תיקי לקוחות בתדירות גבוהה כדי לאתר פערים בין התנאים המקוריים לעכשוויים.

- הגעה ל"תחנות יציאה": אם יש לכם מסלולים בריבית משתנה (למשל, משתנה כל 5 שנים), מועד שינוי הריבית הוא "תחנת יציאה". בנקודה זו, אתם יכולים לפרוע את המסלול ולמחזר אותו ללא תשלום עמלת פירעון מוקדם (קנס יציאה). אלו הן הזדמנויות פז שאסור לפספס.

זכרו את הכלל החשוב ביותר: הזמן הוא כסף. כפי שמדגיש היועץ עדי שטרן, "כל חודש של דחייה הוא חודש של חיסכון שאבד לכם". המתנה פסיבית עלולה לעלות לכם אלפי שקלים בכל שנה.

חלק 2: התשובה האמיתית נמצאת במספרים – איך בודקים הלכה למעשה?

אז זיהיתם נורה אדומה אחת או יותר. אתם מבינים שיש פוטנציאל לשיפור, אבל איך עוברים מהבנת ה"למה" להבנת ה"איך"? איך הופכים את התחושה הכללית לבדיקה מספרית קונקרטית? התשובה פשוטה וחד-משמעית יותר ממה שאתם חושבים.

שאלה: השתכנעתי שכדאי לבדוק. מה הצעד הראשון והקונקרטי שאני צריך לעשות?

תשובה: לשכוח מכל ההשערות, המחשבונים המקוונים וההערכות. הצעד הראשון, היחיד וההכרחי הוא להשיג מסמך אחד: "דוח יתרות לסילוק".

זהו המסמך החשוב ביותר בתהליך. כל שיחה עם יועץ, כל משא ומתן עם בנק וכל החלטה שתקבלו חייבת להתבסס על הנתונים המדויקים המופיעים בו. כפי שמסבירים בשטרן ייעוץ משכנתאות, "בלעדיו, לא ניתן לבצע בדיקה כלכלית מקיפה או לשקול שיפור תנאי המשכנתא".

מה מכיל "דוח יתרות לסילוק"?

הדוח הזה הוא תעודת הזהות המלאה והעדכנית של המשכנתא שלכם. הוא מרכז את כל האמת המספרית במקום אחד:

- יתרת הקרן המדויקת: כמה כסף אתם עדיין חייבים לבנק, נכון ליום הפקת הדוח.

- פירוט המסלולים: פירוט מלא של כל תת-הלוואה שמרכיבה את המשכנתא שלכם (פריים, קבועה צמודה, קבועה לא צמודה, משתנה וכו').

- הריביות הנוכחיות: מהי הריבית שאתם משלמים בפועל על כל אחד מהמסלולים.

- תקופת ההלוואה הנותרת: כמה חודשים או שנים נותרו לכם לשלם על כל מסלול.

- והנתון הקריטי ביותר: עמלת הפירעון המוקדם. זהו ה"קנס" שהבנק עשוי לגבות מכם אם תפרעו את ההלוואה לפני הזמן. גובה הקנס משתנה בין המסלולים ותלוי בפער בין הריבית שלכם לריבית הממוצעת כיום. ללא נתון זה, לא ניתן לחשב את הכדאיות האמיתית של המחזור.

הדוח הזה הוא המפתח. הוא מאפשר לנתח את המצב הקיים באופן מקצועי ולהשוות אותו לאלטרנטיבות בשוק. כל בדיקה בלעדיו היא בזבוז זמן.

שאלה: איך אני משיג את הדוח הזה, ומה אני עושה איתו?

תשובה: השגת הדוח פשוטה מאי פעם. לאחר שהשגתם אותו, אתם יכולים לקבל ניתוח מקצועי שיבהיר לכם את התמונה – ללא עלות.

שלב 1: השגת הדוח

הבנקים מחויבים לספק לכם את הדוח הזה. ניתן להפיק אותו בכמה דרכים פשוטות:

- דרך אתר האינטרנט של הבנק: רוב הבנקים מאפשרים להפיק את הדוח בקלות דרך האזור האישי באתר האינטרנט שלהם, תחת קטגוריית "משכנתאות" או "אישורים וטפסים" (לדוגמה, במזרחי-טפחות או בלאומי למשכנתאות).

- דרך המוקד הטלפוני: שיחה קצרה למוקד המשכנתאות של הבנק שלכם, והם ישלחו לכם את הדוח במייל.

- בסניף הבנק: תמיד אפשר לגשת לסניף ולבקש מהבנקאי להדפיס לכם את הדוח.

השגתם את הדוח? מצוין. עשיתם 90% מהעבודה. עכשיו מגיע החלק הקל באמת.

שלב 2: שליחת הדוח לבדיקה מקצועית ללא עלות

יש לכם "דוח יתרות לסילוק"? קבלו תשובה חד-משמעית.

בשטרן ייעוץ משכנתאות, אנו מבינים שאתם לא אמורים להיות מומחים בניתוח דוחות בנקאיים מורכבים. בדיוק בשביל זה אנחנו כאן. אנו מציעים לכם בדיקת כדאיות למחזור, ללא עלות וללא כל התחייבות.

התהליך פשוט עד כדי גיחוך:

כל מה שאתם צריכים לעשות הוא לשלוח אלינו את "דוח היתרות לסילוק" העדכני שהפקתם. המומחים שלנו, בראשות עדי שטרן, יבצעו ניתוח מקצועי ומעמיק. נשווה את הנתונים שלכם לתנאי השוק הטובים ביותר שניתן להשיג כיום, ונחזור אליכם עם תשובה ברורה, שחור על גבי לבן:

כן, יש פוטנציאל לחיסכון משמעותי, וכדאי להתקדם.

או

לא, כרגע עדיף לכם להישאר עם המשכנתא הקיימת.

בכל מקרה, תרוויחו ודאות ושקט נפשי. שלחו את הדוח עוד היום וגלו את האמת על המשכנתא שלכם.

חלק 3: שאלות נפוצות ופירוק התנגדויות

גם לאחר שהבנתם את הפוטנציאל, טבעי שיהיו לכם חששות ושאלות לגבי התהליך. בחלק זה נתמודד עם ההתנגדויות הנפוצות ביותר ונפיג את הערפל סביבן.

שאלה: שמעתי שמחזור משכנתא כרוך בעלויות גבוהות. האם זה נכון?

תשובה: זו שאלה מצוינת, והתשובה היא "זה תלוי, אבל השאלה החשובה יותר היא כמה זה חוסך".

אכן, תהליך מחזור כרוך בעלויות. חשוב להיות שקופים לגביהן. העלויות העיקריות יכולות לכלול :

- עמלת פירעון מוקדם: זוהי העלות המשמעותית ביותר, ה"קנס" על שבירת ההסכם הקיים. גובהה מופיע בדוח יתרות לסילוק.

- עלויות פתיחת תיק בבנק: בדרך כלל כמה מאות שקלים.

- שמאות: אם עוברים לבנק אחר, ייתכן שתידרש הערכת שמאי חדשה (אלפי שקלים בודדים).

- נוטריון: אימות ייפוי כוח נוטריוני (כמה מאות שקלים).

- שכר טרחת יועץ משכנתאות: במידה ובחרתם בליווי מקצועי (אלפי שקלים, תלוי במורכבות התיק).

עם זאת, הראייה הנכונה אינה להתמקד בעלות, אלא בהחזר על ההשקעה (ROI). מחזור משכנתא נכון הוא מהלך כלכלי שבו החיסכון הפוטנציאלי עולה לאין שיעור על העלויות החד-פעמיות. הבדיקה הראשונית, המבוססת על דוח היתרות, נועדה בדיוק כדי לענות על השאלה הזו: האם החיסכון הצפוי מצדיק את עלות המחזור? ברוב המקרים שבהם יש כדאיות, התשובה היא כן, ובגדול.

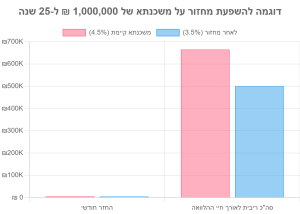

הדמיה גרפית של החיסכון הפוטנציאלי בהחזר החודשי ובעלות הכוללת של המשכנתא

שאלה: האם התהליך מסובך ודורש הרבה בירוקרטיה?

תשובה: התהליך יכול להיראות מאיים, אך עם ליווי נכון הוא הופך לפשוט וניהולי.

תהליך המחזור אכן דומה במהותו לתהליך לקיחת משכנתא חדשה. הוא כולל הגשת מסמכים, קבלת אישור עקרוני, חתימות ורישומים. לבד, זה יכול להיות מתיש ומתסכל. אבל כאן בדיוק נכנס תפקידו של יועץ משכנתאות מקצועי. היועץ הוא מנהל הפרויקט שלכם. הוא זה ש:

- מנתח את הדוחות ומציג לכם את האפשרויות בשפה פשוטה.

- מנהל עבורכם את המשא ומתן מול מספר בנקים במקביל כדי להשיג את ההצעה הטובה ביותר.

- מנחה אתכם בדיוק אילו מסמכים להכין וחוסך לכם את הריצות והבירוקרטיה המיותרת.

- מוודא שהתהליך מתקדם ביעילות ושהאינטרסים שלכם נשמרים בכל שלב.

במילים אחרות, אתם לא צריכים להיות מומחים. אתם רק צריכים יועץ מומחה בצד שלכם, שיהפוך תהליך מורכב לחוויה חלקה וברורה.

שאלה: האם כדאי למחזר בבנק שלי או לעבור לבנק אחר?

תשובה: חובה לבדוק בשני המקומות. נאמנות לבנק אחד עלולה לעלות לכם הרבה כסף.

זוהי נקודה קריטית. לווים רבים פונים ראשית לבנק הקיים שלהם מתוך הרגל או נוחות. אך חשוב להבין את הדינמיקה: לבנק הקיים שלכם יש אינטרס מובנה שלא תמחזרו. כל שיפור בתנאים שלכם הוא הפסד הכנסה עבורו . לכן, ההצעה הראשונית שתקבלו ממנו לא תמיד תהיה ההצעה הטובה ביותר שהוא יכול לתת.

הדרך היחידה להבטיח שתקבלו את התנאים המיטביים היא ליצור תחרות. יש לבצע "סקר שוק" מקיף ולקבל הצעות ממספר בנקים מתחרים . רק כאשר תחזרו לבנק שלכם עם הצעה קונקרטית טובה יותר מבנק אחר, יהיה לו תמריץ אמיתי להשוות את התנאים או לשפר אותם כדי לשמר אתכם כלקוחות. יועץ משכנתאות מנוסה יודע בדיוק כיצד לנהל את "מכרז הריביות" הזה בין הבנקים כדי למקסם את החיסכון עבורכם, בין אם תבחרו להישאר בבנק הקיים או לעבור לבנק חדש.

סיכום: אל תחכו, בדקו – הצעד הראשון לחיסכון נמצא במייל שלכם

המשכנתא שלכם היא לא גוש בטון פיננסי. היא חוזה דינמי שניתן וצריך להתאים למציאות המשתנה. אם הריבית במשק זזה, אם מצבכם הכלכלי או המשפחתי השתנה, או אם פשוט חלפו שנתיים-שלוש מאז הפעם האחרונה שבדקתם – נדלקה לכם נורה אדומה. אתם חייבים לעצמכם בדיקה.

הראינו לכם שהבדיקה הזו אינה מסובכת. היא לא דורשת ידע פיננסי מעמיק או שעות של מחקר. היא דורשת פעולה אחת, פשוטה וקונקרטית: להפיק "דוח יתרות לסילוק" מהבנק שלכם. זה הכל. זהו המפתח שפותח את הדלת לבדיקה אמיתית, מספרית ומדויקת.

המשכנתא היא כנראה ההוצאה החודשית הגדולה ביותר שלכם. האם לא שווה להקדיש 10 דקות כדי לבדוק אם אתם יכולים לחסוך אלפי שקלים בשנה, ועשרות או מאות אלפי שקלים לאורך כל התקופה? התשובה ברורה.

הצעד האחרון הוא שלכם.

הוציאו עכשיו "דוח יתרות לסילוק" מהבנק שלכם. שלחו אותו אלינו לבדיקה חינמית, ללא כל התחייבות. תוך זמן קצר תקבלו תשובה מקצועית וברורה שתגלה לכם אם גם אתם יכולים להצטרף לאלפי ישראלים שכבר חסכו הון באמצעות מחזור משכנתא חכם.

אל תתנו לטייס האוטומטי להמשיך לנהל את הכסף שלכם. קחו את ההגה לידיים.

לשליחת דוח ובדיקת חיסכון ללא עלות – שטרן ייעוץ משכנתאות

ליצירת קשר טלפוני: 054-6530573

______________________________________________________________________________________________________

5 שאלות ותשובות מרכזיות

1. שאלה: מתי בדיוק כדאי לבדוק מחזור משכנתא?

תשובה: יש שלושה טריגרים עיקריים: שינוי בריבית בנק ישראל (עלייה או ירידה), שינוי במצב הכלכלי או המשפחתי שלכם, ומעבר של 2-3 שנים מאז המשכנתא האחרונה. גם אם לא חל שינוי דרמטי, מומלץ לבדוק באופן יזום אחת לשנה-שנתיים.

2. שאלה: מה הצעד הראשון והקונקרטי שאני צריך לעשות?

תשובה: להפיק "דוח יתרות לסילוק" מהבנק שלכם. זהו המסמך החשוב ביותר שמכיל את כל הנתונים הדרושים – יתרת הקרן, הריביות הנוכחיות, תקופות ההלוואה ועמלות הפירעון המוקדם. בלעדיו לא ניתן לבצע בדיקה מקצועי מדויקת.

3. שאלה: האם מחזור משכנתא כרוך בעלויות גבוהות?

תשובה: כן, יש עלויות (עמלות פירעון מוקדם, פתיחת תיק, שמאות), אך השאלה החשובה היא כמה החיסכון הפוטנציאלי. ברוב המקרים הכדאיים, החיסכון עולה עשרות מונים על העלויות החד-פעמיות. בדיקה ראשונית תגלה אם החיסכון מצדיק את ההשקעה.

4. שאלה: האם כדאי למחזר בבנק הקיים או לעבור לבנק אחר?

תשובה: חובה לבדוק בשני המקומות. לבנק הקיים שלכם יש אינטרס שלא תמחזרו, לכן הוא לא תמיד יציע את התנאים הטובים ביותר. רק יצירת תחרות בין בנקים תבטיח שתקבלו את התנאים המיטביים.

5. שאלה: איך אני יודע אם המחזור באמת כדאי לי?

תשובה: האמת נמצאת במספרים, לא בהשערות. לאחר שתשיגו את "דוח יתרות לסילוק", ניתן לשלוח אותו לבדיקה מקצועית חינמית. מומחים יבצעו השוואה מדויקת לתנאי השוק הנוכחיים ויתנו תשובה חד-משמעית – כן או לא, עם נתונים קונקרטיים על החיסכון הצפוי.