מהחלום על בית ראשון למפתח בכף היד – המדריך המלא שישנה לכם את חיי הדרך למשכנתא. ככה לוקחים משכנתא כמו מקצוענים.

עדי שטרן, מומחה המשכנתאות המוביל בישראל עם 15 שנות ניסיון והצלחות מוכחות, מביא לכם את המדריך הכי מקיף שנכתב אי פעם על תהליך רכישת דירה ראשונה ב-2025. אם אתם חשים מוצפים מהמונחים המבלבלים, החששות הכלכליים והחרדה מלעשות "את הטעות של החיים" – אתם במקום הנכון. במדריך זה תגלו איך להפוך את התהליך המורכב והמפחיד לחוויה בטוחה, מושכלת ומוצלחת. מאות משפחות כבר השיגו את חלום הבית שלהן עם הליווי שלנו, וחסכו עשרות ומאות אלפי שקלים בדרך. עכשיו תורכם להצטרף למעגל המנצחים.

מבוא: "אני מבין אתכם, באמת"

שמי עדי שטרן, וב-15 השנים האחרונות ליוויתי אלפי משפחות, זוגות ויחידים, בדיוק כמוכם, בדרך המרגשת והמפותלת לרכישת בית בישראל. אני יודע בדיוק איך אתם מרגישים עכשיו. מצד אחד, ההתרגשות הגדולה, הדמיון על הבוקר הראשון עם הקפה במרפסת החדשה, החלומות על עיצוב חדר הילדים. ומצד שני, כדור של חרדה בבטן. כדור שמורכב מהמון שאלות: 'אולי אני עושה טעות?', 'מאיפה מתחילים בכלל?', 'מה אם אפספס משהו קריטי?', 'האם אני באמת יכול לעמוד בזה כלכלית?'.

כל השאלות האלה לגיטימיות. אתם עומדים בפני ההחלטה הכלכלית הגדולה ביותר בחייכם. זה טבעי להרגיש מוצפים. הריבית שעולה, יוקר המחיה, מונחים כמו "פריים", "קל"צ" ו"תמהיל" שנשמעים כמו סינית, והפחד לעשות טעות שתעלה לכם מאות אלפי שקלים. אני כאן כדי לומר לכם: אתם לא לבד, וזה לא חייב להיות כל כך מפחיד.

המטרה שלי במדריך הזה היא להחליף את הבלבול בוודאות, ואת החרדה בביטחון. אני אקח אתכם יד ביד, שלב אחר שלב, ואתן לכם את כל הכלים, הידע והתובנות שצברתי בשני עשורים של עבודה מהשטח. נפרק את התהליך לגורמים, נסביר כל מושג בשפה פשוטה וברורה, ונעניק לכם את היכולת לקבל את ההחלטות הנכונות ביותר עבורכם ועבור המשפחה שלכם. זכרו, אתם לא לבד במסע הזה. נכון להיום, מעל 1.05 מיליון משקי בית בישראל מחזיקים במשכנתא . זהו תהליך שמיליונים עברו לפניכם בהצלחה, ועם ההכוונה הנכונה, גם אתם תעברו אותו בבטחה ותגיעו אל היעד – מפתח לבית משלכם, וחשוב לא פחות, שקט נפשי.

מפת דרכים: מה צפוי לכם בתהליך רכישת הבית

כדי להפיג את הערפל, הדבר הראשון שצריך לעשות הוא להבין את מפת התהליך. במקום לראות הר ענק ומאיים, בואו נחלק אותו לשבילים ברורים וניתנים לניהול. כל שלב מוביל לבא אחריו, וכשאתם יודעים מה מצפה לכם, אתם בשליטה.

תהליך רכישת הבית ב-6 שלבים מרכזיים:

- שלב 0: בדיקת היתכנות פיננסית – עוד לפני שאתם מתחילים לחלום על דירות, זהו שלב שיעורי הבית. כאן אתם מבינים מה ההון העצמי האמיתי שלכם (כולל חסכונות, עזרה מההורים, קרנות השתלמות), ומהי יכולת ההחזר החודשית הריאלית שלכם. זה השלב הקריטי ביותר למניעת טעויות בהמשך.

- שלב 1: קבלת אישור עקרוני למשכנתא – עם הנתונים מהשלב הקודם, פונים לבנקים (או ליועץ משכנתאות) כדי לקבל "אור ירוק" ראשוני. האישור העקרוני מגדיר את סכום המשכנתא המקסימלי שהבנק מוכן להעניק לכם, והוא תעודת הביטוח שלכם לפני שאתם מתחייבים על נכס.

- שלב 2: חיפוש הנכס – עכשיו מתחיל החלק המהנה (והמתסכל לעיתים). עם תקציב ברור ביד, אתם יוצאים לשטח לחפש את הדירה שמתאימה לכם, מבקרים בנכסים, משווים ובודקים.

- שלב 3: ניהול משא ומתן ובחירת תמהיל – מצאתם דירה? מצוין. כעת חוזרים לבנקים עם פרטי הנכס כדי לנהל "מכרז ריביות" – תחרות בין הבנקים על התנאים הטובים ביותר. במקביל, בונים את תמהיל המשכנתא האופטימלי עבורכם.

- שלב 4: התהליך המשפטי – במקביל לשלב 3, עורך דין מטעמכם בודק את הנכס מבחינה משפטית (נסח טאבו, היתרי בנייה וכו'), מנהל משא ומתן על חוזה הרכישה, ולבסוף – מגיע רגע החתימה המרגש.

- שלב 5: ביצוע המשכנתא – לאחר חתימת החוזה, חוזרים לבנק הנבחר לחתימות סופיות על מסמכי המשכנתא. הבנק דורש רישום בטוחות (כמו הערת אזהרה), ולאחר השלמתן, הכסף מועבר ישירות למוכר. מזל טוב, יש לכם בית!

האנשים שילוו אתכם בדרך:

- יועץ משכנתאות: "הנווט" שלכם במבוך הפיננסי. הוא עוזר לכם לבנות תמהיל נכון, מנהל את המשא ומתן מול הבנקים וחוסך לכם זמן, בירוקרטיה והרבה מאוד כסף.

- עורך דין מקרקעין: "שומר הראש" המשפטי שלכם. הוא מוודא שהעסקה "נקייה" מבעיות, שהחוזה מגן עליכם ושלא תיפלו למלכודות משפטיות.

- שמאי מקרקעין: "העיניים האובייקטיביות" שמעריכות את שווי הנכס האמיתי עבור הבנק. הערכה שלו קובעת את גובה המימון הסופי.

- סוכן ביטוח: זה שדואג לרשת הביטחון שלכם – ביטוח חיים ומבנה, שהם חובה לקבלת המשכנתא.

לוחות זמנים משוערים:

התהליך כולו, מרגע ההחלטה ועד קבלת המפתח, יכול לקחת בין חודשיים לחצי שנה, ולעיתים אף יותר. חשוב להבין שהסבלנות היא מילת המפתח.

- קבלת אישור עקרוני: 1-2 שבועות.

- מציאת נכס: משתנה מאוד (יכול לקחת שבועות בודדים או חודשים ארוכים).

- מהצעת מחיר עד חתימת חוזה: 2-4 שבועות.

- מחתימת חוזה עד קבלת כספי המשכנתא: 4-8 שבועות.

מה לצפות: התהליך דורש מכם להיות מאורגנים, לאסוף ניירת, לקבל החלטות תחת לחץ מסוים ולהתמודד עם בירוקרטיה. המפתח הוא לא להיבהל, להתכונן מראש לכל שלב, ולהיעזר באנשי המקצוע הנכונים שיובילו אתכם בבטחה אל היעד.

המדריך המלא: שאלות, חששות וכל מה שבאמת מטריד אתכם

א. "האם אני באמת מוכן?" – פענוח היכולת הכלכלית שלכם

זו השאלה הראשונה, הבסיסית והחשובה ביותר. לפני שמתאהבים בדירה, לפני שמדברים עם בנקים, צריך להסתכל פנימה, למספרים האמיתיים של משק הבית שלכם. טעות בהערכת היכולת הכלכלית היא השורש של רוב הבעיות בהמשך הדרך.

1. איך מחשבים את יכולת ההחזר *האמיתית* שלי, מעבר למה שהבנק אומר?

הבנק יאשר לכם החזר חודשי שיכול להגיע עד כ-40% מההכנסה הפנויה שלכם. זו מלכודת. לחיות על הקצה זה מתכון לאסון פיננסי. יכולת ההחזר האמיתית שלכם היא לא מה שהבנק מרשה, אלא מה שאתם יכולים להרשות לעצמכם בנוחות, תוך שמירה על איכות חיים ורשת ביטחון.

- כלל האצבע הבטוח: כוונו להחזר חודשי שלא יעלה על 30%-35% מההכנסה החודשית נטו שלכם. כפי שמציינים מומחים בתחום, זהו הגבול העליון המומלץ .

- הדרך הנכונה – בניית תקציב: שבו עם דף ועט (או אקסל) ורשמו את כל ההוצאות החודשיות שלכם: שכר דירה נוכחי, חשבונות, מזון, בילויים, רכב, חוגים. לאחר מכן, הפחיתו את הסכום מההכנסה נטו. מה שנשאר הוא הפוטנציאל שלכם להחזר.

- תכנון עתידי: האם אתם מתכננים להרחיב את המשפחה בשנים הקרובות? ילד נוסף פירושו הוצאות נוספות. האם יש הוצאות גדולות צפויות? קחו את כל אלה בחשבון.

- מרווח נשימה: אחרי שחישבתם את ההחזר המקסימלי שאתם "יכולים" לעמוד בו, הפחיתו ממנו 15%. הסכום הזה הוא "מרווח הנשימה" שלכם למקרי חירום, להוצאות בלתי צפויות או לעליית ריבית.

חשוב להבין את הסיכון. דוח היציבות הפיננסית של בנק ישראל שפורסם במרץ 2025 מראה תמונה מדאיגה: 43% מנוטלי המשכנתאות החדשות מחזירים מעל 30% מהכנסתם. נתון זה, יחד עם העובדה ש-44% מהמשכנתאות הן במימון גבוה (מעל 60% מערך הנכס), מוגדר על ידי בנק ישראל כרמת סיכון גבוהה היסטורית TheMarker, . אל תהיו חלק מהסטטיסטיקה הזו.

2. כמה הון עצמי אני *באמת* צריך, ומה קורה אם חסר לי קצת?

הכללים היבשים של בנק ישראל קובעים את המינימום הנדרש:

- לדירה יחידה (ראשונה): נדרש הון עצמי של לפחות 25% מערך הדירה (הבנק יממן עד 75%).

- למשפרי דיור: נדרש הון עצמי של לפחות 30% (מימון עד 70%).

- לדירה להשקעה (דירה שנייה ומעלה): נדרש הון עצמי של לפחות 50% .

המלכודת המסוכנת: פער בין מחיר החוזה לשמאות. חשוב להבין שאחוז המימון שהבנק נותן נגזר מהנמוך מבין שניים: מחיר הדירה בחוזה, או הערכת השמאי מטעם הבנק. אם סגרתם על דירה ב-2 מיליון ש"ח והשמאי העריך אותה ב-1.9 מיליון ש"ח בלבד, הבנק ייתן לכם 75% מ-1.9 מיליון, לא מ-2 מיליון. פתאום אתם צריכים לגייס עוד 150,000 ש"ח הון עצמי שלא תכננתם . לכן, תמיד כדאי שיהיה לכם בצד הון נוסף למקרה כזה.

מה עושים אם חסר הון עצמי? זו סיטואציה נפוצה. הפתרונות כוללים עזרה מהורים (מתנה או הלוואה), או לקיחת הלוואות משלימות. חשוב מאוד להיזהר כאן ממינוף יתר. הלוואה נוספת מעמיסה על ההחזר החודשי ומגדילה את הסיכון. יש לבחון כל מקרה לגופו ובזהירות רבה.

3. מהן "ההוצאות הנסתרות" שאף אחד לא מדבר עליהן?

מחיר הדירה הוא רק ההתחלה. ישנן הוצאות נלוות רבות שיכולות להצטבר לעשרות ומאות אלפי שקלים. חובה לכלול אותן בתקציב!

- שכר טרחת עורך דין: בדרך כלל בין 0.5% ל-1.5% משווי העסקה, בתוספת מע"מ.

- מס רכישה: מחושב לפי מדרגות שמתעדכנות מעת לעת. לדירה יחידה יש פטור עד סכום מסוים, אך מעליו המס יכול להיות משמעותי. חובה לבדוק את המדרגות העדכניות.

- דמי תיווך: אם נעזרתם במתווך, העמלה המקובלת היא כ-2% משווי העסקה, בתוספת מע"מ.

- עלות שמאי מטעם הבנק: סביב 2,000-3,000 ש"ח.

- עמלת פתיחת תיק בבנק: כ-0.25% מסכום ההלוואה. ניתן ורצוי להתמקח עליה ואף לקבל פטור מלא.

- עלויות נלוות נוספות: רישום בטאבו, ייפוי כוח נוטריוני.

- הוצאות מעבר ושיפוץ: הובלה, צביעת הדירה, תיקונים קלים, רכישת ריהוט ומוצרי חשמל חסרים. בקלות יכול להגיע ל-30,000-50,000 ש"ח ואף יותר.

4. איך לא ליפול למלכודת של לקחת את המשכנתא המקסימלית שהבנק מאשר?

הבנקאי הוא איש מכירות. המטרה שלו היא למכור לכם כמה שיותר כסף, כי על זה הוא מרוויח. העובדה שהבנק "אישר" לכם סכום מסוים לא אומרת שזה נכון עבורכם לקחת אותו. זכרו תמיד: האינטרס שלכם והאינטרס של הבנק אינם זהים.

סיפור מהשטח: יוני ודנה וההחלטה הנבונה

יוני ודנה, זוג צעיר בשנות ה-30 לחייהם, הגיעו אליי נרגשים. "הבנק אישר לנו משכנתא של 1.2 מיליון שקל!" הם סיפרו. ההחזר החודשי עמד על כ-6,500 ש"ח. על הנייר, זה התאים להכנסה שלהם. אבל אז ישבנו יחד ובנינו תקציב משפחתי אמיתי. הם הבינו שהחזר כזה ישאיר אותם "על הקשקש" בכל חודש, בלי יכולת לחסוך ובלי מרווח לבלת"מים. הפחד מלחץ כלכלי תמידי החליף את ההתלהבות. יחד, החלטנו שהם יחפשו דירה מעט זולה יותר וייקחו משכנתא של 1.1 מיליון ש"ח בלבד. ההחזר ירד לכ-5,900 ש"ח, והם נכנסו לדירה החדשה שלהם עם שקט נפשי, בידיעה שהם יכולים להתמודד גם עם הוצאות בלתי צפויות. זו המשמעות של החלטה כלכלית נכונה.

ב. "מבוך המסלולים" – איך בונים תמהיל משכנתא מנצח לשנת 2025

אם יש משהו שמבלבל כל לווה, זה בליל המסלולים והריביות. קבועה, משתנה, פריים, צמודה, לא צמודה… זה נשמע מסובך, אבל ברגע שמבינים את ההיגיון מאחורי כל מסלול, התמונה מתבהרת. תמהיל נכון הוא לא רק עניין של השגת הריבית הנמוכה ביותר, אלא של פיזור סיכונים חכם המותאם אישית אליכם.

1. קבועה או משתנה – מה ההבדל ומה מתאים לי בסביבת הריבית של היום?

זו השאלה הקלאסית. ריבית קבועה כשמה כן היא – נשארת זהה לאורך כל חיי המסלול. היא נותנת ודאות וביטחון. ריבית משתנה יכולה להשתנות כל תקופה קבועה מראש (שנה, שנתיים, חמש שנים) או להיות צמודה לעוגן שמשתנה כל הזמן (כמו ריבית הפריים). היא מציעה בדרך כלל ריבית התחלתית נמוכה יותר, אך חושפת אתכם לסיכון של עליות עתידיות.

בסביבת הריבית הנוכחית של 2025, כאשר ריבית בנק ישראל עומדת על 4.5% , החשיבה צריכה להיות הגנתית. רוב הלווים יעדיפו לבסס את התמהיל שלהם על רכיב קבוע משמעותי כדי "לקבע" את רוב ההחזר ולהגן על עצמם מתנודתיות.

2. צמוד מדד (ק"צ) או לא צמוד (קל"צ)? למה כולם בורחים מהצמוד?

כאן טמון אחד השינויים הדרמטיים ביותר בשוק המשכנתאות בשנים האחרונות. מסלול צמוד מדד אומר שקרן ההלוואה שלכם (הסכום המקורי שלוויתם) צמודה למדד המחירים לצרכן (אינפלציה). אם יש אינפלציה, הקרן שלכם גדלה, ובעקבותיה גם ההחזר החודשי. מסלול לא צמוד (קל"צ – קבועה לא צמודה) מנטרל את הסיכון הזה לחלוטין. הריבית בו מעט גבוהה יותר, כי הבנק מגלם את סיכון האינפלציה בעצמו, אבל אתם מקבלים ודאות מוחלטת.

החשש מאינפלציה עיקשת (שנעה בין 2.5% ל-3.4% בשנים האחרונות) גרם לבריחה המונית ממסלולים צמודי מדד. לפי נתונים עדכניים, שיעור האשראי הצמוד למדד במשכנתאות חדשות צנח מ-36% במרץ 2023 ל-16% בלבד ביוני 2025 . הציבור מצביע ברגליים ובוחר בוודאות.

השוואת מסלולי משכנתא עיקריים (נכון ל-2025)

| מסלול | יתרונות | חסרונות | למי מתאים ב-2025? |

|---|---|---|---|

| ריבית פריים | גמישות מוחלטת (ללא קנס יציאה), נהנה מירידות ריבית עתידיות. | חשוף במלואו לעליות ריבית בנק ישראל. ריבית הפריים כיום היא 6% (4.5% + 1.5%). | לחלק מהתמהיל (עד שני שליש על פי מגבלת בנק ישראל), למי שמאמין שהריבית תרד בטווח הבינוני ורוצה גמישות. |

| קבועה לא צמודה (קל"צ) | יציבות וודאות מוחלטת. ההחזר קבוע ולא מושפע מכלום. הקרן יורדת מהתשלום הראשון. | הריבית ההתחלתית היא הגבוהה ביותר. פירעון מוקדם עלול להיות כרוך בקנס. | עוגן מרכזי בכל תמהיל. חובה לשונאי סיכון, למשפחות עם תקציב הדוק ולכל מי שרוצה לישון בשקט. |

| קבועה צמודה (ק"צ) | ריבית התחלתית נמוכה יותר מהקל"צ. | הקרן צמודה למדד. בתקופת אינפלציה, הקרן עלולה לא לרדת ואף לעלות בשנים הראשונות. | פחות מומלץ בסביבת אינפלציה לא יציבה. יכול להתאים לטווחים קצרים מאוד או למי שצופה דפלציה. |

| משתנה כל 5 שנים (צמודה/לא צמודה) | ריבית התחלתית נמוכה מהקבועה, תחנת יציאה ללא קנס כל 5 שנים. | חוסר ודאות לגבי גובה הריבית בעתיד. אם היא צמודה, יש גם סיכון אינפלציה. | למי שצפוי לקבל סכום כסף משמעותי (קרן השתלמות, ירושה) באחת מתחנות היציאה ויכול לסלק את המסלול. |

3. מהו תמהיל משכנתא מומלץ למצב השוק הנוכחי (2025)?

אין "תמהיל קסם" שמתאים לכולם, אבל יש עקרונות מנחים לסביבה הכלכלית של 2025, שמתאפיינת בריבית גבוהה וחשש מאינפלציה. המטרה היא לאזן בין יציבות, גמישות ועלות כוללת. לכל משפחה יש את הצרכים והיכולות שלה ולכן חשוב להקדיש זמן משמעותי להבנה של המצב ולבנות תמהיל מושלם.

4. האם לקחת משכנתא לתקופה קצרה עם החזר גבוה, או ארוכה עם החזר נמוך?

זו החלטה עם השלכות דרמטיות על העלות הכוללת של הכסף. בנק ישראל מגביל את תקופת המשכנתא המקסימלית ל-30 שנה .

- תקופה ארוכה (למשל, 30 שנה): היתרון הוא החזר חודשי נמוך יותר, מה שמקל על התזרים השוטף. החיסרון הוא עצום – אתם תשלמו הרבה יותר ריבית לאורך חיי ההלוואה.

- תקופה קצרה (למשל, 20 שנה): היתרון הוא חיסכון אדיר בתשלומי הריבית. החיסרון הוא החזר חודשי גבוה יותר, שדורש יכולת כלכלית איתנה.

דוגמה מספרית: על משכנתא של 1 מיליון ש"ח בריבית ממוצעת של 5%, ההבדל הוא עצום. לתקופה של 30 שנה, ההחזר החודשי יהיה כ-5,370 ש"ח, וסך הריבית שתשלמו יהיה כ-932,000 ש"ח. לתקופה של 20 שנה, ההחזר החודשי יקפוץ לכ-6,600 ש"ח, אבל סך הריבית יצנח לכ-584,000 ש"ח. זה חיסכון של כ-350,000 ש"ח!

המלצת הזהב: אם אתם יכולים לעמוד בזה, נסו לקצר את תקופת המשכנתא ככל האפשר. אם לא, קחו לתקופה ארוכה יותר כדי להבטיח החזר נוח, אך בנו תמהיל עם מסלולים גמישים (כמו פריים) שיאפשרו לכם להגדיל את ההחזר או לסלק חלקים מהקרן בעתיד כשההכנסה שלכם תגדל.

סיפור מהשטח: משפחת כהן והבריחה מהפריים

משפחת כהן לקחה ב-2021, כשהריבית הייתה אפסית, משכנתא עם 60% במסלול פריים. הם נהנו מהחזר נמוך מאוד. אבל אז, בין 2022 ל-2024, הריבית קפצה בחדות. ההחזר החודשי שלהם זינק בכ-1,500 ש"ח והכניס אותם ללחץ אדיר. הם הגיעו אליי אובדי עצות. ביצענו להם מיחזור משכנתא: הקטנו משמעותית את רכיב הפריים והעברנו את רוב הסכום למסלול קל"צ (קבועה לא צמודה). ההחזר החודשי התייצב, ואיתו גם הדופק שלהם. הם ישנים הרבה יותר טוב בלילה, למרות שהריבית ההתחלתית של התמהיל החדש הייתה מעט גבוהה יותר. הם קנו ודאות, וזה שווה המון.

ג. "זירת ההתמודדות" – איך לנהל משא ומתן מול הבנקים (ולנצח)

רבים חושבים שהבנק הוא כל יכול ומה שהוא מציע זה קדוש. זו טעות. שוק המשכנתאות הוא שוק תחרותי, ואתם הלקוחות. עם הכנה נכונה וניהול משא ומתן חכם, אפשר לחסוך עשרות ומאות אלפי שקלים. המהפכה הדיגיטלית והגברת השקיפות על ידי בנק ישראל נותנות לכם היום כוח שלא היה לכם בעבר .

1. איך מגיעים מוכנים לפגישה בבנק? אילו מסמכים להביא?

הרושם הראשוני קובע. כשאתם מגיעים מסודרים ומאורגנים, הבנקאי מתייחס אליכם ברצינות רבה יותר. הכינו מראש תיקייה מסודרת עם כל המסמכים הנדרשים. זה יזרז את התהליך וימנע עיכובים מיותרים.

- מסמכים אישיים: תעודות זהות של כל הלווים (כולל ספח פתוח).

- הוכחת הכנסה (שכירים): 3 תלושי שכר אחרונים וטופס 106 מהשנה האחרונה.

- הוכחת הכנסה (עצמאים): שומת מס אחרונה ואישור הכנסות מרואה חשבון.

- מצב חשבון: דפי פירוט עו"ש מ-3 החודשים האחרונים מכל חשבונות הבנק שלכם.

- הוכחת הון עצמי: אישורים על כספים בחיסכון, פירוט תיק השקעות, אישור על קרן השתלמות נזילה, או הצהרת מתנה מהורים.

- מסמכי הנכס (אם יש): חוזה רכישה, נסח טאבו עדכני.

2. האם באמת אפשר להתמקח עם הבנק? על מה?

בהחלט כן! משכנתא היא לא מוצר מדף עם מחיר קבוע. הכל נתון למשא ומתן. התהליך נקרא "מכרז ריביות".

- מה לעשות: פנו לפחות ל-3-4 בנקים שונים (כולל הבנקים הקטנים יותר, שלעיתים רעבים יותר לעסקאות). קבלו מכל אחד מהם "אישור עקרוני" שכולל הצעה מפורטת של תמהיל וריביות.

- השלב הבא: עם ההצעה הטובה ביותר שקיבלתם, חזרו לבנקים האחרים ובקשו מהם לשפר אותה. תתפלאו לגלות כמה גמישות יש להם פתאום.

- על מה מתמקחים?

- ריביות: זה המובן מאליו. שיפור של 0.1% בריבית יכול להיות שווה עשרות אלפי שקלים.

- עמלת פתיחת תיק: אפשר וצריך לבקש הנחה משמעותית או פטור מלא.

- תנאי פירעון מוקדם: במסלולים מסוימים, נסו לשפר את התנאים ליציאה מהמסלול.

- מה לא לעשות: אל תסתפקו בבנק "שלכם" מתוך נאמנות. אל תתביישו לבקש שיפורים. זכרו, אתם מנהלים עסקה פיננסית, לא שיחת חברים.

3. קיבלתי "אישור עקרוני" – זה אומר שאני יכול לחתום על חוזה?

לא! לא! לא! זו אחת הטעויות המסוכנות ביותר. "אישור עקרוני" הוא בדיוק מה ששמו מרמז – אישור על בסיס עקרוני בלבד, המבוסס על הנתונים שהצהרתם עליהם. הוא אינו התחייבות סופית של הבנק לתת לכם את הכסף.

האישור כפוף לתנאים רבים:

- הצגת כל המסמכים המקוריים ואימותם.

- קבלת הערכת שמאי שתואמת את מחיר הנכס.

- בדיקה משפטית של הנכס ווידוא שהוא "נקי".

- והכי חשוב: אי-שינוי במצבכם הפיננסי. אם תחליפו עבודה, תיקחו הלוואה גדולה נוספת או שדירוג האשראי שלכם ייפגע בין קבלת האישור לחתימה הסופית, הבנק עלול לחזור בו מהאישור .

לכן, חותמים על חוזה רכישה רק לאחר שיש לכם אישור עקרוני חזק, ורק לאחר שעורך הדין שלכם נתן אור ירוק. אל תכניסו את עצמכם למצב שבו אתם מחויבים בחוזה ואין לכם מימון.

4. מתי כדאי לקחת יועץ משכנתאות חיצוני, והאם זה לא סתם עוד הוצאה?

יועץ המשכנתאות בבנק הוא עובד של הבנק. יועץ משכנתאות חיצוני (פרטי) הוא איש המקצוע שלכם, שעובד עבורכם בלבד. ההבדל הוא תהומי.

- הערך המוסף: יועץ חיצוני מכיר את כל הבנקים, את הנהלים הפנימיים שלהם ואת הריביות הריאליות שניתן להשיג בכל רגע נתון. הוא בונה עבורכם תמהיל מותאם אישית, מנהל את מכרז הריביות, חוסך לכם את כל הבירוקרטיה והריצות, ומשיג לכם תנאים טובים משמעותית מאלו שהייתם משיגים לבד.

- האם זה משתלם? שכר הטרחה של יועץ נע בין כמה אלפי שקלים בודדים לעשרת אלפים שקלים, תלוי במורכבות התיק. יועץ טוב יחסוך לכם, בממוצע, בין 50,000 ל-150,000 ש"ח לאורך חיי המשכנתא. התשואה על ההשקעה היא אדירה. זה לא הוצאה, זו השקעה בחיסכון העתידי שלכם.

סיפור מהשטח: אבי וליאת והחיסכון הגדול

אבי וליאת, לקוחות שלי, ניגשו לבנק שלהם וקיבלו הצעה למשכנתא עם ריבית קל"צ של 5.2% ל-25 שנה. הם חשבו שזו הצעה טובה כי "הם לקוחות ותיקים". הם פנו אליי להתייעצות. ניהלתי עבורם מכרז ריביות מול 4 בנקים נוספים. התהליך ארך כשבוע וחצי של משא ומתן אינטנסיבי. בסופו של דבר, סגרנו להם את אותה המשכנתא בדיוק, בבנק אחר, בריבית קל"צ של 4.7%. על הנייר, זה נשמע כמו הבדל קטן של 0.5%. בפועל, החיסכון לאורך התקופה עמד על כ-75,000 שקלים. זה הכוח של משא ומתן מקצועי.

ד. "ומה יקרה אם…?" – התמודדות עם הפחדים הכלכליים

המשכנתא היא התחייבות ל-20-30 שנה. זה המון זמן, וטבעי לחשוש מהלא נודע. מה יקרה אם הריבית תעלה? אם אאבד את מקום העבודה? אם מחירי הדירות ירדו? אלו פחדים אמיתיים, והדרך להתמודד איתם היא לא להתעלם מהם, אלא לתכנן מראש רשתות ביטחון.

1. מה יקרה להחזר החודשי שלי אם ריבית בנק ישראל תמשיך לעלות?

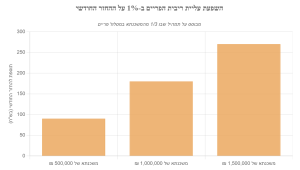

זהו הפחד הגדול ביותר של לווים בשנים האחרונות, ובצדק. ראינו איך ריבית בנק ישראל קפצה מאפס ל-4.5% וייקרה את ההחזרים. ההגנה הטובה ביותר היא בניית תמהיל נכון.

- הגנה באמצעות תמהיל: ככל שהרכיב הקבוע והלא צמוד (קל"צ) בתמהיל שלכם גדול יותר, כך אתם מוגנים יותר. אם 50% מהמשכנתא שלכם בקל"צ, אז 50% מההחזר שלכם "נעול" ולא יושפע מעולם מעליית ריבית.

- תרחיש מספרי: בואו נהיה מציאותיים. נניח שלקחתם משכנתא של 1 מיליון ש"ח, ושליש ממנה (כ-333,000 ש"ח) הוא במסלול פריים. אם ריבית בנק ישראל תעלה ב-1%, ריבית הפריים תעלה גם היא ב-1%. עלייה כזו תגדיל את ההחזר החודשי שלכם בכ-180 ש"ח. זה מורגש, אבל אם נערכתם נכון עם "מרווח נשימה" בתקציב, זה לא אמור למוטט אתכם.

2. איך מתכוננים לאפשרות של פיטורין או ירידה בהכנסות?

החיים דינמיים. אף אחד לא חסין מפני אובדן מקום עבודה. ההיערכות לכך צריכה להיות חלק מהתכנון הפיננסי שלכם עוד לפני לקיחת המשכנתא.

- קרן חירום ("כרית ביטחון"): זהו הסעיף החשוב ביותר. עוד לפני שאתם חושבים על דירה, עליכם לבנות קרן חירום נזילה (בחשבון נפרד) בגובה של 3 עד 6 חודשי מחיה מלאים (כולל החזר המשכנתא העתידי). הכרית הזו היא מה שיאפשר לכם לצוף בתקופה קשה, לחפש עבודה בנחת ולא להיכנס לפאניקה ולחובות.

- אפשרויות מול הבנק: במקרה של קושי אמיתי, ניתן לפנות לבנק ולבקש "גרייס" (דחייה זמנית של תשלומי המשכנתא) או פריסה מחדש של ההלוואה. הבנקים בדרך כלל משתפים פעולה במצבים כאלה, כי האינטרס שלהם הוא שתמשיכו לשלם.

3. קניתי בשיא, ומה אם מחירי הדירות ירדו? הפסדתי כסף?

זו שאלה שמטרידה רבים, במיוחד אחרי שנים של עליות מחירים. חשוב לעשות כאן הפרדה מחשבתית קריטית:

- דירה למגורים אינה השקעת נדל"ן קצרת טווח. אתם קונים קורת גג, יציבות, מקום לגדל בו משפחה. אתם לא סוחרים בבורסה.

- "הפסד על הנייר": כל עוד אתם גרים בדירה ומסוגלים לשלם את המשכנתא, ירידת ערך הדירה היא "על הנייר" בלבד. היא הופכת לממשית רק אם אתם נאלצים למכור. מכיוון שרכישת דירה היא מהלך לטווח ארוך (10-20 שנה לפחות), סביר להניח שבטווח הארוך המחירים יתקנו את עצמם ויעלו.

- האלטרנטיבה: האלטרנטיבה לקנייה היא תשלום שכר דירה, שהוא "הפסד" ודאי של 100% מהכסף בכל חודש. במשכנתא, חלק מהתשלום הולך להון העצמי שלכם.

4. מהם הביטוחים שחובה לעשות, ומה זה סתם "תוספות" שהבנק דוחף?

הבנק מחייב אתכם בשני ביטוחים כתנאי לקבלת המשכנתא, וזו דרישה הגיונית שמגנה גם עליכם.

- ביטוח חיים למשכנתא: מבטיח שבמקרה פטירה של אחד הלווים, חברת הביטוח תסלק את יתרת המשכנתא. זה מגן על בן/בת הזוג והילדים מלהיזרק לרחוב או לרשת חוב עצום.

- ביטוח מבנה: מכסה נזקים פיזיים לנכס, כמו שריפה, רעידת אדמה, נזקי צנרת וכו'.

הטעות הנפוצה והיקרה: לעשות את הביטוח דרך הבנק. הבנק הוא סוכן ביטוח, והוא מציע לכם בדרך כלל פוליסה של חברת ביטוח אחת שאיתה הוא עובד. אתם לא חייבים לקבל את ההצעה שלו! כמעט תמיד, פנייה לסוכן ביטוח חיצוני והשוואת מחירים בין מספר חברות ביטוח תוזיל לכם את עלות הביטוח במאות ואף אלפי שקלים בשנה .

סיפור מהשטח: משבר הקורונה והחשיבות של כרית ביטחון

אחד מלקוחותיי, מהנדס הייטק, הוצא לחל"ת לא צפוי בתחילת משבר הקורונה. הוא ואשתו בדיוק רכשו דירה שנה קודם לכן. הפאניקה הייתה גדולה. אבל כשהם הגיעו אליי, עברנו על התכנון שעשינו בזמנו. מכיוון שתכננו מראש 'כרית ביטחון' בגובה 6 חודשי מחיה, וההחזר החודשי שלהם לא היה על הקצה, הם ידעו שיש להם אוויר לנשימה. הוא הצליח לעבור את התקופה הקשה, למצוא עבודה חדשה אחרי ארבעה חודשים, והכל בלי להיכנס לחובות ובלי לפגר אפילו בתשלום אחד של המשכנתא. זו הייתה ההדגמה הטובה ביותר לכוחו של תכנון נכון.

ה. "מעבר למספרים" – איך לבחור את הנכס שלא תתחרטו עליו

המשכנתא היא האמצעי, אבל המטרה היא הבית. בחירת הנכס הנכון היא החלטה רגשית ופרקטית לא פחות מפיננסית. טעות בבחירת הנכס יכולה להעיב על איכות החיים שלכם לשנים רבות, גם אם השגתם משכנתא מצוינת.

1. מיקום vs. גודל vs. מצב הנכס – על מה הכי חשוב להתעקש?

זהו "משולש הזהב" של הנדל"ן, וכמעט תמיד תצטרכו להתפשר על אחד מהם. המפתח הוא להבין מה באמת חשוב לכם.

- מיקום: זה הדבר שהכי קשה לשנות. מיקום טוב משפיע על זמני נסיעה לעבודה, איכות בתי הספר לילדים, קרבה למשפחה, שירותים קהילתיים ופארקים. הוא גם הגורם המשמעותי ביותר בשמירה על ערך הנכס לאורך זמן.

- גודל: כמה חדרים אתם באמת צריכים? האם יש אפשרות להרחבה עתידית? לפעמים תכנון פנים חכם יכול לפצות על שטח קטן יותר.

- מצב הנכס: דירה משופצת היא "כאב ראש" קטן יותר בכניסה, אבל בדרך כלל יקרה יותר. דירה שדורשת שיפוץ יכולה להיות הזדמנות לעצב אותה לפי טעמכם ולקנות במחיר נמוך יותר, אבל חובה לתקצב את עלות השיפוץ מראש.

טיפ מהשטח: לפני שאתם מתחילים לחפש, שבו יחד והגדירו 2-3 דברים שהם "ייהרג ובל יעבור" עבורכם (למשל: "חייבים 4 חדרים" או "חייבים להיות במרחק הליכה מבית הספר"). על כל השאר, היו מוכנים להתגמש.

2. דירה יד שנייה או חדשה מקבלן – מה היתרונות והחסרונות?

| מאפיין | דירה חדשה מקבלן | דירה יד שנייה |

|---|---|---|

| יתרונות | הכל חדש, אחריות קבלן, סטנדרט מודרני (לרוב כולל ממ"ד), קהילה צעירה. | כניסה מהירה, שכונה מבוססת עם תשתיות, מה שרואים זה מה שמקבלים, פוטנציאל למחיר גמיש יותר. |

| חסרונות | המתנה ארוכה (לעיתים שנים), סיכון לאיחורים במסירה, שכונה שהיא "אתר בנייה", מדד תשומות הבנייה מייקר את המחיר הסופי. | בלאי, צורך אפשרי בשיפוץ יקר (צנרת, חשמל), עלויות תחזוקה גבוהות יותר, לעיתים ללא ממ"ד. |

ההחלטה תלויה מאוד באופי שלכם. אם אתם רוצים ודאות וכניסה מהירה, יד שנייה עדיפה. אם יש לכם זמן לחכות ואתם רוצים דירה "מהניילונים", פרויקט חדש יכול להתאים.

3. על מה לשים לב בסיור בדירה מעבר ל"אם היא יפה"?

התאהבות ראשונית יכולה להיות מסוכנת. בסיור בדירה, הפעילו את כל החושים וחפשו את מה שלא רואים במבט ראשון.

- כיווני אוויר: האם הדירה חשוכה או מוארת? האם היא "כלואה" בין בניינים? בקרו בדירה בשעות שונות של היום.

- סימני רטיבות ועובש: חפשו כתמים על הקירות והתקרה, במיוחד בפינות, מאחורי ארונות ובחדרי רחצה. ריח של טחב הוא נורת אזהרה בוהקת.

- מצב התשתיות: שאלו את המוכר מתי הוחלפו צנרת המים ולוח החשמל. תשתיות ישנות הן פצצת זמן יקרה.

- רעש: עמדו בדירה בשקט לכמה דקות. האם שומעים את השכנים מלמעלה? את הכביש הסואן? את המעלית?

- הסביבה הקרובה: הסתובבו בשכונה ברגל. האם היא נעימה? נקייה? מה המרחק לגן השעשועים הקרוב? למרכז המסחרי?

4. מתי חובה להביא איש מקצוע (שמאי/מהנדס) לבדיקה?

- שמאי מקרקעין: הבנק יחייב אתכם להביא שמאי מטעמו לפני מתן המשכנתא. עם זאת, במקרים רבים כדאי לשקול "שמאות מוקדמת" עוד לפני החתימה על החוזה. זה עולה כסף, אבל יכול לחשוף בעיות תכנוניות (חריגות בנייה) או פער משמעותי בין המחיר המבוקש לשווי הריאלי, ולחסוך לכם המון כסף ועוגמת נפש.

- מהנדס בניין / חברת בדק בית: בדירות יד שנייה, במיוחד אם הן בנות יותר מ-15-20 שנה, מומלץ מאוד להביא מהנדס לבדיקה. הוא יאתר ליקויים נסתרים במערכות האינסטלציה, החשמל, האיטום והקונסטרוקציה. דוח כזה יכול לשמש אתכם במשא ומתן להורדת המחיר, או במקרים חמורים, לגרום לכם לוותר על העסקה.

סיפור מהשטח: דירת הגג והפרגולה הלא חוקית

זוג לקוחות שלי התאהב עד כלות בדירת גג משופצת למשעי בתל אביב. המחיר היה גבוה, אבל הם היו מוכנים לשלם. משהו בהתנהלות של המוכר הדליק לי נורה אדומה, והתעקשתי שיביאו בודק לפני החתימה. הבודק גילה שהפרגולה המפוארת והרחבת החדר על הגג נבנו ללא היתר בנייה. זו הייתה "פצצה מתקתקת". הבנק לא היה מאשר משכנתא על נכס עם חריגות כאלה, והם היו חשופים לקנסות וצווי הריסה מהעירייה. הם ויתרו על העסקה בכאב לב, אבל ההקלה שחשו לאחר מכן הייתה עצומה. הם חסכו לעצמם סיוט משפטי וכלכלי.

ו. "האותיות הקטנות" – ניווט בטוח בתהליך המשפטי

העולם המשפטי של רכישת דירה יכול להיראות מאיים ומלא במונחים לא ברורים. אבל עם עורך דין טוב שמייצג אתכם, אתם יכולים להיות רגועים. תפקידו הוא להיות כלב השמירה שלכם ולוודא שהאינטרסים שלכם מוגנים בכל שלב.

1. איך בוחרים עורך דין טוב? האם אפשר להשתמש בעו"ד של הקבלן?

הכלל החשוב ביותר: לעולם, אבל לעולם, אל תשתמשו בעורך הדין של הקבלן או של המוכר. חד וחלק. עורך הדין של הצד השני מייצג את האינטרסים שלו, שהם מנוגדים לשלכם. זהו ניגוד עניינים מובנה ומסוכן .

איך בוחרים עורך דין מטעמכם?

- התמחות: ודאו שהוא עורך דין שמתמחה במקרקעין. לא עורך דין כללי שעושה "גם את זה".

- המלצות: בקשו המלצות מחברים, משפחה או מיועץ המשכנתאות שלכם.

- כימיה אישית: שוחחו איתו. האם הוא סבלני? מסביר דברים בבהירות? אתם צריכים להרגיש בנוח לשאול אותו כל שאלה.

2. מה זה "רישום הערת אזהרה" ולמה זה כל כך חשוב?

חשבו על הערת אזהרה כמו על "נעילה" של הנכס על שמכם בטאבו (מרשם המקרקעין). מיד לאחר חתימת החוזה ותשלום המקדמה, עורך הדין שלכם רץ לטאבו ורושם הערת אזהרה לטובתכם. פעולה זו מבטיחה שני דברים קריטיים:

- המוכר לא יכול למכור את הדירה למישהו אחר מאחורי גבכם.

- לא ניתן לרשום על הנכס עיקולים או שעבודים חדשים.

זוהי הבטוחה הראשונה והחשובה ביותר שלכם כקונים, והיא התנאי הבסיסי של הבנק למתן המשכנתא.

3. מהן הזכויות שלי כקונה? מה אפשר לבקש לשנות בחוזה?

חוזה מכר דירה, במיוחד מול קבלן, הוא לא "כזה ראה וקדש". יש לכם זכות לנהל משא ומתן על סעיפים רבים. עורך דין טוב יידע על מה להילחם עבורכם.

- לוח תשלומים: ניתן להתמקח על פריסת התשלומים כך שתתאים לכם.

- מועד מסירה: הגדרת תאריך מסירה מדויק.

- פיצוי על איחור במסירה: סעיף קריטי! יש לקבוע פיצוי הולם (לרוב בגובה שכר דירה ראוי) על כל חודש של איחור.

- מפרט טכני: בעסקה מול קבלן, יש לוודא שהמפרט הטכני ברור ומפורט, וכולל את כל מה שהובטח לכם.

- תיקונים: הגדרת אחריות המוכר/קבלן לתיקון ליקויים שיתגלו לאחר המסירה.

אל תחתמו על שום דבר לפני שעורך הדין שלכם עבר על כל פסיק בחוזה ואישר אותו.

סיפור מהשטח: הפיצוי על האיחור שכיסה את שכר הדירה

בעסקת רכישה מקבלן, עורך הדין של לקוחותיי התעקש להוסיף סעיף פיצוי מוגדל על כל חודש איחור במסירה, מעבר למה שהחוק מחייב. הקבלן ניסה להתנגד, אבל עורך הדין עמד על שלו. ואכן, הקבלן איחר במסירת הדירה בארבעה חודשים. בזכות אותו סעיף שעורך הדין נלחם עליו, הלקוחות שלי קיבלו פיצוי של עשרות אלפי שקלים, שכיסה להם במלואו את שכר הדירה ששילמו בתקופת ההמתנה. זו דוגמה קלאסית לאיך עורך דין טוב שווה את משקלו בזהב.

מוקשים בדרך לדירה – 10 הטעויות היקרות ביותר

מניסיוני, רוב הטעויות הגדולות והיקרות בתהליך רכישת דירה נובעות משילוב של חוסר ידע, לחץ זמן ואופטימיות יתר. הנה רשימת 10 המוקשים הנפוצים ביותר, ואיך תוכלו לדרוך לידם בבטחה ולהימנע מהם.

- הסתפקות בבנק אחד בלבד: הטעות הקלאסית. ללכת רק לבנק שבו מתנהל חשבון העו"ש שלכם מתוך "נאמנות" זה כמו לתת להם צ'ק פתוח. אי עריכת "מכרז ריביות" מול 3-4 בנקים לפחות עולה לכם, בממוצע, עשרות אלפי שקלים.

- התמקדות רק בריבית הנמוכה ביותר: אנשים נוטים להשוות רק את שורת הריבית, במקום להבין את התמהיל כולו. לפעמים הצעה עם ריבית מעט גבוהה יותר במסלול בטוח (קל"צ) עדיפה על הצעה עם ריבית נמוכה יותר במסלול מסוכן (צמוד מדד). התמהיל קובע את רמת הסיכון, לא רק הריבית.

- לקיחת החזר חודשי "על הקצה": לא להשאיר "מרווח נשימה" בתקציב החודשי. זה מתכון בטוח ללחץ כלכלי, חוסר יכולת לחסוך, וקושי להתמודד עם הוצאות בלתי צפויות או עליות ריבית.

- התעלמות מההוצאות הנלוות: לשכוח לתקצב את מס הרכישה, שכר טרחת עורך הדין, דמי התיווך, עלויות השיפוץ והמעבר. הפער הזה יכול להגיע ל-5-10% ממחיר הדירה ולהכניס אתכם לחובות לא מתוכננים.

- חתימה על חוזה ללא בדיקה מקצועית של הנכס: להתאהב בדירה ולחתום על חוזה בלי שמהנדס בדק אותה (בדירות ישנות) או שעורך דין וידא שאין בעיות רישום בטאבו. זו רולטה רוסית פיננסית.

- שימוש בעורך הדין של המוכר/קבלן: חיסכון של כמה אלפי שקלים שיכול לעלות לכם במאות אלפי שקלים. עורך הדין של הצד השני לא מגן עליכם. נקודה.

- רכישת ביטוח משכנתא אוטומטית דרך הבנק: נוח, קל, ובדרך כלל יקר משמעותית. אי השוואת מחירים לביטוח חיים ומבנה אצל סוכני ביטוח חיצוניים היא בזבוז כסף טהור.

- ביצוע שינויים פיננסיים גדולים אחרי קבלת אישור עקרוני: להחליף עבודה, לקחת הלוואה גדולה לרכב חדש, או להיכנס למינוס גדול בחשבון – כל אלה יכולים לגרום לבנק לבטל את האישור העקרוני ברגע האחרון ולהשאיר אתכם עם חוזה חתום וללא מימון.

- הסתמכות על "שמאות מוקדמת" לא רשמית: להסתמך על הערכה של מתווך או "חבר שמבין" במקום על שמאי מוסמך. רק שמאי מוסמך יכול לתת הערכה שהבנק יקבל ולחשוף בעיות תכנוניות.

- ויתור על סעיפים חשובים בחוזה מתוך לחץ לחתום: המוכר לוחץ? יש עוד קונים בתור? לחץ הוא יועץ גרוע. אל תוותרו על סעיפי פיצוי, הגדרת תיקונים או כל דבר שעורך הדין שלכם אומר שהוא קריטי.

סימני אזהרה (Red Flags) שצריכים להדליק לכם נורה אדומה:

- "אל תדאג, נסתדר עם זה אחר כך…" – במשכנתאות ונדל"ן, אין "אחר כך". הכל חייב להיות כתוב וסגור מראש.

- "זו הצעה ל-24 שעות בלבד, חייבים לסגור מהר." – טקטיקת לחץ קלאסית. הצעה טובה תהיה טובה גם מחר. קחו את הזמן לחשוב.

- "העו"ד שלי יכול לייצג גם אותך, נחסוך עלויות." – ראו סעיף 6 ברשימת הטעויות. לברוח, ומהר.

- סירוב של המוכר לאפשר בדיקה הנדסית: אם אין לו מה להסתיר, לא תהיה לו בעיה. סירוב הוא דגל אדום ענק.

מתי לוותר על עסקה? גם אם כבר התחלתם תהליך, אל תפחדו לעצור אם מתגלים ליקויי בנייה חמורים, בעיות רישום בלתי פתירות בטאבו, או אם אתם מרגישים שהצד השני לא שקוף או לא ישר. הפסד של כמה אלפי שקלים על בדיקות עדיף על הפסד של מאות אלפים על עסקה גרועה.

לסיכום: אתם יכולים לעשות את זה!

אם הגעתם עד לכאן, אתם כבר במקום אחר לגמרי ממה שהייתם בתחילת המדריך. תהליך רכישת דירה יכול להרגיש כמו טיפוס על הר גבוה, אבל זכרו – אתם לא הראשונים שעושים זאת, ואתם בטח לא האחרונים. עם הידע שרכשתם כעת, אתם כבר לא מטפסים בחשיכה. יש לכם מפה, יש לכם מצפן, ואתם יודעים בדיוק מה לשאול, על מה להסתכל ואיך להימנע מהמוקשים שבדרך.

ההחלטה לרכוש בית היא אחת ההחלטות המשמעותיות, המרגשות והמעצבות ביותר בחייכם. היא מסמלת צמיחה, בניית עתיד, והקמת בסיס יציב למשפחה. מגיע לכם לעבור את התהליך הזה ממקום של ידע וביטחון, לא מפחד וחרדה. מגיע לכם להניח את הראש על הכרית בלילה בידיעה שעשיתם את העסקה הטובה ביותר עבורכם, ושאתם יכולים לעמוד בה. זכרו את התחושה הזו, היא צריכה להנחות אתכם.

אם אחרי קריאת המדריך אתם עדיין מרגישים שהתהליך גדול עליכם, שאתם צריכים יד מכוונת, מישהו שילחם עבורכם וידאג לאינטרסים שלכם – זה בדיוק הזמן להיעזר באיש מקצוע. יועץ משכנתאות טוב לא רק יחסוך לכם כסף (והרבה ממנו), הוא יקנה לכם את הדבר היקר ביותר בתהליך הזה: שקט נפשי.

אני כאן כדי לעזור

אני מזמין אתכם לקחת את הצעד הבא בביטחון. אם תרצו ליווי אישי, מקצועי ואמפתי בתהליך, אני כאן עבורכם. ניצור יחד תוכנית מותאמת אישית שתביא אתכם בבטחה אל בית החלומות שלכם.

_________________________________________________________________________________________________________________

5 שאלות ותשובות מרכזיות:

1. איך מחשבים את יכולת ההחזר האמיתית, מעבר למה שהבנק אומר? הבנק יכול לאשר החזר של עד 40% מההכנסה, אבל זו מלכודת. יכולת ההחזר הבטוחה שלכם היא 30%-35% מההכנסה נטו, תוך שמירה על "מרווח נשימה" של 15% להוצאות בלתי צפויות. בנו תקציב מפורט של כל ההוצאות החודשיות, תכננו הוצאות עתידיות (הרחבת משפחה), והותירו מרווח ביטחון למקרי חירום.

2. מהו תמהיל המשכנתא המומלץ למצב השוק של 2025? תמהיל משכנתה נבנה תמיד בהתאמה אישית לצרכים וליכולות שלכם. אין כללי אצבע ולא יכולים להיות.

3. איך מנהלים משא ומתן מוצלח מול הבנקים? תגישו ל-3-4 בנקים שונים ובקשו "אישור עקרוני" מפורט מכולם. עם ההצעה הטובה ביותר, חזרו לבנקים האחרים ובקשו שיפור. התמקחו על הריבית, עמלת פתיחת התיק (אפשר לקבל פטור מלא), ותנאי פירעון מוקדם. הכינו מראש את כל המסמכים הנדרשים והגיעו מאורגנים – זה משפיע על התייחסות הבנק אליכם.

4. מהן ההוצאות הנסתרות שחייבים לתכנן מראש? מעבר למחיר הדירה, תקציבו: מס רכישה (לפי מדרגות עדכניות), שכר טרחת עורך דין (0.5%-1.5%), דמי תיווך (כ-2%), עלות שמאי (2,000-3,000 ש"ח), עמלת פתיחת תיק בבנק (0.25%), הוצאות מעבר ושיפוץ (30,000-50,000 ש"ח ויותר). סה"כ ההוצאות הנלוות יכולות להגיע ל-5-10% ממחיר הדירה.

5. מתי כדאי לקחת יועץ משכנתאות חיצוני? יועץ משכנתאות חיצוני הוא השקעה, לא הוצאה. שכר הטרחה (אלפים בודדים עד עשרת אלפים) מחזיר את עצמו פי כמה – בממוצע חיסכון של 50,000-150,000 ש"ח לאורך חיי המשכנתא. יועץ חיצוני מכיר את כל הבנקים, מנהל מכרז ריביות מקצועי, בונה תמהיל מותאם אישית, וחוסך לכם זמן, בירוקרטיה וטעויות יקרות. במיוחד מומלץ למי שלא מכיר את השוק או חש חוסר ביטחון בתהליך.