האם גם אתם עומדים להיכנס למשא ומתן הפיננסי הגדול והמורכב ביותר של חייכם ללא הכנה מתאימה?

רגע רק לפני שתיכנסו לבנק לחתום על משכנתא שתלווה אתכם לעשרות שנים הקרובות – זה הזמן לעצור ולחשוב. האם אתם באמת מוכנים לקבל החלטות שיעלו או יחסכו לכם מאות אלפי שקלים?

בשטרן משכנתאות, אנחנו יודעים שרוב הישראלים מגיעים לבנק ללא הכנה מספקת, ממוקדים בריבית בלבד, ובסופו של דבר מקבלים משכנתא שמשרתת בעיקר את הבנק. לא אתכם.

עדי שטרן וצוותו המקצועי מלווים אלפי משפחות בשנה בבניית אסטרטגיית משכנתא חכמה ומותאמת אישית. אנחנו לא פועלים עבור הבנקים – אנחנו פועלים עבורכם. המומחיות שלנו בבניית תמהילי משכנתא אופטימליים וניהול מכרזי ריביות תחרותיים כבר חסכה למשפחות ישראליות עשרות מיליוני שקלים.

אל תהיו עוד סטטיסטיקה של החלטה פיננסית כושלת. המדריך המקיף הזה, שנכתב על בסיס הניסיון המצטבר של שטרן משכנתאות, יעניק לכם את הידע והכלים להפוך את היוצרות מול הבנקים ולקבל את המשכנתא הטובה ביותר עבורכם.

מבוא: משכנתא היא לא עוד הלוואה – זו ההחלטה הכלכלית של חייכם

עבור רובנו, רכישת דירה היא הגשמת חלום. זהו רגע שיא, סמל של יציבות, ביטחון והקמת בית בישראל. אך בצד החלום, ניצבת מציאות מורכבת: המשכנתא. זו אינה עוד הלוואה מהבנק; זוהי העסקה הפיננסית הגדולה, הארוכה והמשמעותית ביותר שרובנו נבצע אי פעם. וכאן בדיוק טמונה הבעיה המרכזית.

המפגש בין הלווה הממוצע לבין הבנק למשכנתאות הוא מפגש לא שוויוני במהותו. מצד אחד, אתם – אנשים עסוקים, עובדים, עם משפחות, שלרוב מגיעים ללא הבנה פיננסית עמוקה במבוך המסלולים, הריביות וההצמדות. מהצד השני, ניצב הבנק – גוף עסקי גדול ומשומן, שמטרתו, כפי שמציינים מומחים בתחום, היא להרוויח כמה שיותר כסף על ידי מכירת כסף. כפי שמנסחים זאת בבהירות ב"שטרן משכנתאות", פערי הידע והמידע הללו הם כר פורה לבנקים "לעשות את העבודה שלהם על הצד הטוב ביותר, כלומר, לקחת לנוטלי המשכנתה כמה שיותר כסף ובקלות נטולת מאמץ".

המדריך הזה נכתב בדיוק כדי לגשר על הפערים הללו. הוא לא נועד להפוך אתכם ליועצי משכנתאות, אלא להעניק לכם את הידע, הכלים ותוכנית הפעולה הברורה כדי להפוך את היוצרות. בסוף הקריאה, תבינו מדוע הריבית היא לא הדבר החשוב ביותר, כיצד בונים תמהיל משכנתא חכם, מאילו טעויות קריטיות חובה להימנע, ומדוע ליווי מקצועי יכול לחסוך לכם מאות אלפי שקלים, כאבי ראש ולילות ללא שינה.

כדי להבטיח שהמידע כאן יהיה לא רק תיאורטי אלא גם מעשי ורלוונטי, המדריך נכתב בהשראת ובאמצעות הידע המקצועי והדוגמאות מ"מרכז הידע המטורף" של שטרן משכנתאות, חברה מובילה לייעוץ משכנתאות בניהולו של הכלכלן עדי שטרן. המטרה היא להביא לכם תובנות אמיתיות מהשטח, כאלה שיעניקו לכם יתרון משמעותי במשא ומתן מול הבנקים ויאפשרו לכם לקחת משכנתא טובה יותר – משכנתא שתשרת אתכם, ולא רק את הבנק.

יסודות: לפני שפונים לבנק – כך תגיעו מוכנים

התהליך של לקיחת משכנתא מתחיל הרבה לפני הפגישה הראשונה עם הבנקאי. שלב ההכנה המקדימה הוא קריטי, והוא זה שמעניק לכם תחושת שליטה, ביטחון ויכולת לנהל את התהליך מעמדת כוח. הגעה מוכנה לפגישה לא רק חוסכת זמן יקר, אלא גם משדרת לבנק רצינות ואמינות, מה שיכול להשפיע לטובה על התנאים שיוצעו לכם.

הגדרת יכולת פיננסית אמיתית

לפני הכל, עליכם להבין לעומק את המספרים שלכם. שני נתונים הם קריטיים כאן: ההון העצמי ויכולת ההחזר החודשית.

חישוב הון עצמי

ההון העצמי הוא הסכום ההתחלתי שאתם מביאים "מהבית" לעסקה. הוא מחושב בפשטות: כלל הנכסים הנזילים שלכם (חסכונות, פיקדונות, קופות גמל נזילות, עזרה מההורים) פחות התחייבויות קיימות. סכום זה קובע את גובה המשכנתא שתוכלו לבקש. על פי הנחיות בנק ישראל, קיימות מגבלות על שיעור המימון שהבנק יכול להעניק:

- רוכשי דירה ראשונה: יכולים לקבל מימון של עד 75% משווי הנכס. כלומר, נדרש הון עצמי של 25% לפחות.

- משפרי דיור (מוכרים דירה קיימת ורוכשים אחרת): יכולים לקבל מימון של עד 70% משווי הנכס החדש.

- משקיעים (רוכשי דירה שאינה יחידה): יכולים לקבל מימון של עד 50% בלבד.

חשוב לזכור שההון העצמי צריך לכסות גם הוצאות נלוות לרכישה, כגון מס רכישה, שכר טרחת עורך דין, דמי תיווך, שיפוצים ועוד, שיכולות להצטבר לסכום משמעותי.

קביעת יכולת החזר חודשית

זוהי אחת הנקודות המסוכנות ביותר בתהליך. זוגות רבים נוטים לקבוע החזר חודשי נמוך ככל האפשר כדי "להקל" על התזרים החודשי. זו טעות קריטית. החזר חודשי נמוך מדי גורר פריסה של המשכנתא לתקופה ארוכה יותר (למשל, 30 שנה), מה שמקפיץ את סך הריבית שתשלמו לבנק במאות אלפי שקלים. כלל אצבע מקובל הוא לכוון להחזר חודשי שיעמוד על כ-30% מההכנסה החודשית הפנויה שלכם (נטו). החזר גבוה יותר, ככל שמתאפשר, יקצר משמעותית את חיי המשכנתא ויחסוך לכם הון.

בדיקת נתוני אשראי

דירוג האשראי שלכם הוא "תעודת הזהות" הפיננסית שלכם בעיני הבנק. דירוג גבוה מעיד על התנהלות פיננסית אחראית ומגדיל את הסיכוי לקבל אישור למשכנתא בתנאים טובים. דירוג נמוך, לעומת זאת, עלול להוביל לדחיית הבקשה או לקבלת ריביות גבוהות משמעותית. לפני תחילת התהליך, מומלץ להפיק דוח נתוני אשראי אישי דרך המערכת של בנק ישראל. אם גיליתם בעיות בדוח (כמו חריגות בחשבון, צ'קים חוזרים או פיגורים בהלוואות), חשוב לטפל בהן ולתקן אותן לפני הפנייה לבנקים.

איסוף מסמכים מקדים

הבנק יבקש מכם מסמכים רבים כדי לאמת את זהותכם, הכנסותיכם ויציבותכם הפיננסית. הכנת תיק מסמכים מסודר מראש תזרז את התהליך ותציג אתכם כלקוחות רציניים. הנה רשימת צ'קליסט בסיסית:

- צילומי תעודות זהות + ספח של כל הלווים.

- תדפיסי עובר ושב מכל חשבונות הבנק за 3-6 החודשים האחרונים.

- לשכירים: 3-6 תלושי שכר אחרונים וטופס 106 מהשנה האחרונה.

- לעצמאים: שומות מס עדכניות ודוח רווח והפסד מרואה חשבון.

- אישורים על הון עצמי (תדפיסי פיקדונות, חסכונות וכו').

- אם קיימות הלוואות נוספות, יש להציג את פירוטן.

לאחר שביצעתם את כל ההכנות הללו, אתם מוכנים לעבור לשלב הבא והחשוב ביותר: בניית אסטרטגיית המשכנתא שלכם.

לב העניין: למה תמהיל המשכנתא חשוב יותר מהריבית

כאן אנו מגיעים לנקודה המרכזית, לתובנה החשובה ביותר שתשנה את כל הגישה שלכם לתהליך. אם יש משפט אחד שאתם צריכים לזכור מהמדריך הזה, הוא זה: הטעות הנפוצה והיקרה ביותר של לוקחי משכנתאות היא להתמקח עם הבנק על הריבית, במקום להתמקד בבניית תמהיל המשכנתא.

ניפוץ המיתוס: המיקוד השגוי בריבית

באופן טבעי, הריבית היא המספר הבולט והקל ביותר להשוואה. קל להגיד "קיבלתי ריבית של 4.5%" ו"הבנק המתחרה הציע 4.4%". הבנקים מודעים לכך היטב ומשתמשים בזה לטובתם. הם עשויים להציע לכם "הנחה" קטנה בריבית על מסלול מסוים, כדי שתחושו שהשגתם עסקה טובה, בעוד שמבנה ההלוואה הכולל – התמהיל – נבנה באופן שמשרת את האינטרסים ארוכי הטווח של הבנק.

תמהיל המשכנתא הוא המרכיב שקובע כיצד ההלוואה "תתנהג" לאורך עשרות שנים. הוא זה שיקבע את רגישות המשכנתא שלכם לעליות ריבית בנק ישראל, את מידת חשיפתה לאינפלציה (מדד המחירים לצרכן), את הגמישות שלכם לפרוע חלקים ממנה בעתיד, ובסופו של דבר – את סך התשלומים הסופי שתשלמו לבנק, שיכול להיות גבוה במאות אלפי שקלים ממשכנתא אחרת עם ריבית התחלתית זהה.

מהו תמהיל משכנתא, ולמה הוא דומה לתיק השקעות?

בפשטות, תמהיל המשכנתא הוא הדרך שבה מחלקים את סכום ההלוואה הכולל בין מסלולי ריבית שונים. במקום לקחת את כל המיליון שקל במסלול אחד, מפצלים אותו לחלקים, למשל: 400,000 ש"ח במסלול פריים, 300,000 ש"ח במסלול ריבית קבועה לא צמודה, ו-300,000 ש"ח במסלול ריבית משתנה כל 5 שנים.

האנלוגיה הטובה ביותר היא בניית תיק השקעות. משקיע נבון לא "שם את כל הביצים בסל אחד" (למשל, במניה אחת). הוא מפזר את כספו בין אפיקי השקעה שונים (מניות, אג"ח, נדל"ן) כדי לפזר סיכונים ולהתאים את התיק למטרותיו (צמיחה ארוכת טווח, הכנסה שוטפת וכו'). באופן דומה, תמהיל משכנתא חכם מפזר את הסיכונים הטמונים בהלוואה ארוכת טווח ומתאים אותה באופן מדויק למאפיינים ולתוכניות שלכם.

האסטרטגיה מאחורי בניית תמהיל חכם

בניית תמהיל היא לא עניין טכני, אלא אסטרטגי. היא דורשת חשיבה עמוקה על שני רבדים מרכזיים:

- ניהול סיכונים: משכנתא היא הלוואה לעשרות שנים, תקופה שבה הכלכלה יכולה להשתנות מקצה לקצה. תמהיל נכון מגן עליכם מפני תרחישים עתידיים. למשל:

- סיכון ריבית: חלק מהתמהיל יהיה בריבית קבועה, ש"מקבעת" את ההחזר ולא תשתנה גם אם ריבית בנק ישראל תזנק.

- סיכון אינפלציה (מדד): חלק אחר יהיה במסלולים לא צמודים למדד, כדי להגן על קרן ההלוואה מפני שחיקה אינפלציונית שעלולה לנפח את החוב שלכם.

- סיכון תזרימי: מסלול הפריים, למשל, מציע גמישות כמעט מלאה לפירעון מוקדם, מה שמאפשר להקטין את החוב אם מקבלים סכום כסף לא צפוי.

- התאמה אישית (Tailor-Made): אין תמהיל אחד שמתאים לכולם. תמהיל נכון חייב לשקף את חייכם. הוא צריך לקחת בחשבון את גילכם, את מצבכם המשפחתי, את יציבות ההכנסות שלכם, ואת התוכניות העתידיות שלכם. האם אתם מתכננים להרחיב את המשפחה בשנים הקרובות? האם אחד מכם צפוי לעבור הסבה מקצועית? האם אתם צפויים לקבל ירושה או קרן השתלמות בעוד מספר שנים? כל תשובה כזו משנה לחלוטין את מבנה התמהיל האופטימלי עבורכם.

דוגמה מעשית: "תמהיל הבנק" מול תמהיל מותאם אישית

כאשר תיכנסו לבנק ללא הכנה מוקדמת, סביר להניח שתקבלו הצעה לתמהיל סטנדרטי. באתר של שטרן משכנתאות מתארים את התמהיל הנפוץ שהבנקים מציעים: שליש במסלול פריים, שליש במסלול ריבית משתנה כל חמש שנים צמודה למדד, ושליש בריבית קבועה צמודה למדד.

מדוע תמהיל זה משרת בעיקר את הבנק? כי הוא חושף אתכם במידה רבה (שני שלישים מההלוואה) גם לסיכון של עליית ריבית עתידית וגם לסיכון של אינפלציה גבוהה שתנפח את החוב. זהו תמהיל "קל למכירה" אך לא בהכרח טוב ללקוח.

ומהי האלטרנטיבה? תמהיל מותאם אישית. הנה שתי דוגמאות קונספטואליות:

- לזוג צעיר בהייטק עם הכנסה גבוהה שצפויה לגדול: ניתן לבנות תמהיל "אגרסיבי" יותר, עם רכיב פריים גדול יותר (שמאפשר גמישות לפירעון מוקדם) ורכיב משתנה לטווח קצר. המטרה היא לאפשר להם "להיפטר" מהמשכנתא מהר יותר כשההכנסה תגדל, ולחסוך תשלומי ריבית עצומים.

- למשפחה עם ילדים המחפשת יציבות וביטחון: נבנה תמהיל "סולידי" יותר, עם רכיב גדול של ריבית קבועה לא צמודה, כדי להבטיח שההחזר החודשי על חלק זה של ההלוואה לא ישתנה לעולם. זה נותן שקט נפשי ויכולת תכנון תקציב מדויקת, גם במחיר של ריבית התחלתית מעט גבוהה יותר.

הבנתם את העיקרון? בניית התמהיל היא האומנות האמיתית של לקיחת משכנתא. זו המומחיות המרכזית של יועצים מקצועיים כמו שטרן משכנתאות, וזו הנקודה שבה טמון הפוטנציאל הגדול ביותר לחיסכון של עשרות ומאות אלפי שקלים לאורך חיי ההלוואה.

שדה המוקשים: הטעויות הנפוצות שיעלו לכם מאות אלפי שקלים

הדרך למשכנתא רצופה במוקשים פוטנציאליים – טעויות נפוצות שלווים רבים עושים מתוך חוסר ידע, לחץ או קבלת עצות שגויות. זיהוי המוקשים הללו מראש הוא הצעד הראשון וההכרחי כדי להימנע מהם. ריכזנו עבורכם את ארבע הטעויות הקריטיות ביותר, את הסיכון הגלום בכל אחת מהן, והכי חשוב – את הדרך הנכונה לפעול.

| הטעות | למה היא מסוכנת? | איך להימנע? (הפתרון הנכון) |

|---|---|---|

| 1. נאמנות עיוורת לבנק "שלך" | התפיסה הרווחת היא שהבנק שבו מתנהל חשבון העו"ש שלכם "ידאג לכם". זו טעות. הבנקאי הנחמד הוא נציג מכירות של הבנק, ומטרתו למקסם את רווחי הבנק. ההצעה הראשונית שלו תהיה כמעט תמיד יקרה יותר ומתאימה לאינטרס של הבנק, לא שלכם. | בצעו סקר שוק מקיף ("מכרז ריביות"). פנו לקבלת אישור עקרוני והצעות מ-3-4 בנקים לפחות. אל תהססו לפנות גם לבנקים קטנים יותר, שלעיתים "יריבו" עליכם ויציעו תנאים טובים יותר כדי לזכות בכם כלקוחות. |

| 2. קביעת החזר חודשי נמוך מדי | זה נראה מפתה בטווח הקצר, אך הרסני בטווח הארוך. החזר נמוך מאריך את תקופת המשכנתא באופן דרמטי (ל-30 שנה במקום 20-25) ומגדיל את סך הריבית שתשלמו במאות אלפי שקלים. אתם משלמים מחיר עצום על "הקלה" חודשית קטנה. | כוונו להחזר חודשי ריאלי אך מאתגר (כ-30% מההכנסה הפנויה). החזר גבוה יותר יקצר את חיי המשכנתא ויחסוך לכם הון. התייעצו עם איש מקצוע כדי למצוא את האיזון המדויק בין יכולת ההחזר הנוכחית שלכם לבין החיסכון העתידי. |

| 3. התעלמות מהעתיד | לקיחת משכנתא המבוססת רק על ההכנסה וההוצאות שלכם *היום* היא מתכון לאסון. החיים דינמיים: משפחות מתרחבות, קריירות משתנות, הוצאות בלתי צפויות צצות. משכנתא נוקשה מדי עלולה להפוך לנטל כבד בעתיד. | בנו תמהיל גמיש. שלבו מסלולים עם נקודות יציאה נוחות (ללא קנסות פירעון מוקדם משמעותיים), ותכננו את ההחזר החודשי כך שיוכל לספוג שינויים עתידיים. יועץ מקצועי ידע לבנות עבורכם תוכנית ארוכת טווח שצופה פני עתיד. |

| 4. הקשבה לעצות מחברים ומשפחה | "אחי לקח פריים וזה היה מעולה", "חברה שלי קיבלה ריבית כזאת וכזאת". עצות כאלה, גם אם הן באות מכוונה טובה, מסוכנות. המשכנתא שחבר שלכם לקח אינה רלוונטית עבורכם. לכל משפחה פרופיל פיננסי, צרכים ותוכניות שונים לחלוטין. מה שטוב לאחד, יכול להיות הרסני לאחר. | התייעצו עם מומחה אובייקטיבי. יועץ משכנתאות מקצועי, כמו עדי שטרן וצוותו, לא ישכפל הצלחה של מישהו אחר. הוא ינתח לעומק את המצב הייחודי שלכם – ההכנסות, ההתחייבויות, התוכניות לעתיד ורמת הסיכון שאתם מוכנים לקחת – ויתאים לכם פתרון אישי כמו חליפה שתפורה למידותיכם. |

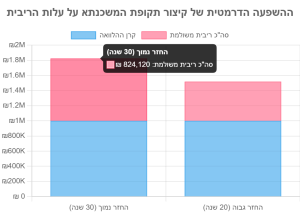

הדמיה: השוואת העלות הכוללת של משכנתא בסך 1,000,000 ש"ח בשני תרחישים. קיצור התקופה בעשר שנים, באמצעות העלאת ההחזר החודשי, יכול לחסוך מאות אלפי שקלים בריבית.

הצעד החכם: למה אסור ללכת לבנק לבד?

אחרי שהבנו את מורכבות התהליך, את חשיבות התמהיל ואת המוקשים שבדרך, מתבקשת מסקנה אחת ברורה: ניסיון לצלוח את תהליך המשכנתא לבד הוא הימור פיננסי מסוכן. זהו לא המקום ל"עשה זאת בעצמך". ליווי מקצועי אינו מותרות, אלא צורך חיוני להבטחת עתידכם הכלכלי.

האנלוגיה המנצחת: משכנתא ובית משפט

באתר של שטרן משכנתאות מציגים שאלה פשוטה אך עוצמתית, שמבהירה את כל התמונה:

"האם הייתם הולכים לבית משפט בתביעה מולכם על מיליון ש"ח בלי עורך דין מומחה? אם התשובה היא לא, אין שום סיבה שתיגשו לבנק למשכנתאות לחתום על מיליון ש"ח הלוואה בלי להתייעץ עם יועץ משכנתאות מומחה."

האנלוגיה הזו מושלמת. בשני המקרים, אתם עומדים מול גוף חזק ומנוסה, עם כללים ונהלים שאינכם מכירים. בשני המקרים, על כף המאזניים מונח סכום כסף עצום שישפיע על חייכם לשנים רבות. כשם שלא תעמדו מול שופט ותובע ללא ייצוג משפטי, כך אין שום היגיון לעמוד מול בנקאי מנוסה ללא ייצוג פיננסי מקצועי שנמצא בצד שלכם.

תפקידו של היועץ: השומר שלכם במגרש של הבנק

יועץ משכנתאות חיצוני ובלתי תלוי הוא איש המקצוע שהאינטרס היחיד שלו הוא האינטרס שלכם. תפקידו הוא לאזן את פערי הכוחות ולהבטיח שתקבלו את העסקה הטובה ביותר האפשרית. הערך המוסף שלו בא לידי ביטוי בכמה רבדים מרכזיים, כפי שמפורט בחומרים המקצועיים של שטרן:

- נאמנות מוחלטת ללקוח: הוא בצד שלכם, חד וחלק. הוא לא מקבל עמלה מהבנק ולא מחויב לאף גוף פיננסי. הצלחתו נמדדת בחיסכון שתשיגו.

- בניית תמהיל מנצח: זהו לב המומחיות שלו. הוא ינתח את מצבכם, יבין את צרכיכם ויבנה עבורכם תמהיל אופטימלי שמנהל סיכונים ומותאם אישית לתוכניות העתידיות שלכם.

- מכרז ריביות אגרסיבי: היועץ מכיר את המערכת מבפנים. הוא יודע לאן לפנות בכל בנק, עם מי לדבר, וכיצד לנהל משא ומתן תחרותי כדי להשיג את הריביות הנמוכות ביותר שתואמות את התמהיל שנבנה.

- ניהול סיכונים: תפקידו לוודא שלא תיכנסו לבעיות פיננסיות בעתיד. הוא יבנה לכם משכנתא שתוכלו לעמוד בה גם אם התנאים ישתנו.

- חיסכון בזמן ובירוקרטיה: תהליך לקיחת משכנתא כרוך בבירוקרטיה רבה, טפסים וריצות. היועץ מנהל עבורכם את כל התהליך המתיש הזה, פותר בעיות שצצות בדרך וחוסך לכם זמן יקר וכאבי ראש.

הוכחות מהשטח: הכוח של ניהול פיננסי נכון

כדי להמחיש את העוצמה של ייעוץ מקצועי, אין טוב ממקרה אמיתי. במרכז הידע של שטרן משכנתאות מתואר סיפורה של משפחה שהגיעה למצב קריטי: החזר חודשי של 13,000 ש"ח על 11 הלוואות שונות. הם היו על סף קריסה כלכלית. באמצעות מהלך פיננסי מתוחכם של "איחוד הלוואות" – הכנסת כל ההלוואות הקטנות והיקרות לתוך משכנתא אחת גדולה, זולה ועם פריסה ארוכה – הצליח הצוות להפחית את ההחזר החודשי שלהם ל-4,850 ש"ח בלבד. זהו מהלך שהציל את העתיד הכלכלי של המשפחה והחזיר להם את השקט הנפשי.

דוגמה זו, ועוד רבות כמוה, ממחישה כי יועץ טוב אינו עוסק רק ב"השגת ריבית נמוכה". הוא מנהל פיננסי אישי שמסתכל על התמונה הכוללת ויודע להשתמש בכלים הפיננסיים הקיימים כדי לייצר פתרונות יצירתיים שמצילים למשפחות מאות אלפי שקלים ומאפשרים להם לצמוח כלכלית.

סיכום ותוכנית פעולה: הצעד הראשון שלכם למשכנתא מנצחת

הגענו לסוף המסע. כעת, אתם מצוידים בידע ובתובנות שמעמידים אתכם בעמדה טובה לאין שיעור מזו שהייתם בה בתחילת הקריאה. אתם מבינים שהכוח נמצא בידיים שלכם, בתנאי שתפעלו בחכמה, תתכוננו מראש ולא תחששו לבקש עזרה מקצועית. בואו נרכז את התובנות החשובות ביותר לתוכנית פעולה מעשית.

נקודות מפתח:

- הכנה היא כוח: אל תדלגו על שלב שיעורי הבית. חשבו הון עצמי, הגדירו יכולת החזר ריאלית, בדקו את נתוני האשראי שלכם ואספו מסמכים. הגעה מוכנה היא חצי מהדרך להצלחה.

- התמהיל הוא המלך: שיפט פרדיגמה. הפסיקו לרדוף אחרי עשיריות האחוז בריבית והתמקדו בבניית תמהיל משכנתא חכם, מותאם אישית וגמיש. הריבית הטובה תגיע כתוצאה מתמהיל נכון, לא להפך.

- אתם במשא ומתן: אל תקבלו את ההצעה הראשונה של הבנק כעובדה מוגמרת. ערכו סקר שוק מקיף, השוו הצעות והיו מוכנים לנהל משא ומתן. אתם הלקוחות, והכוח בידיכם.

- אל תמציאו את הגלגל: משכנתא היא תחום למקצוענים. היעזרות ביועץ משכנתאות מומחה אינה הוצאה, אלא ההשקעה הטובה ביותר שתעשו בתהליך. היא תחסוך לכם כסף, זמן וטעויות יקרות.

הדרך מתחילה בלמידה

מרגישים מוכנים לעשות את הצעד הראשון אבל רוצים לעשות אותו נכון? הדרך מתחילה בהעמקת הידע. ככל שתלמדו יותר, כך תגיעו מוכנים יותר ותקבלו החלטות טובות יותר.

אנו ממליצים בחום לחקור את מרכז הידע המקיף של שטרן משכנתאות. זהו אוצר בלום של מידע מקצועי, שנכתב על ידי מומחים מהשורה הראשונה. תמצאו שם מאמרים מעמיקים על כל נושא שתוכלו לחשוב עליו, ניתוחי שוק עדכניים, סיפורי מקרה אמיתיים ומדריכים מעשיים שיעניקו לכם יתרון עצום ויאפשרו לכם להבין את השוק לעומק.

בנוסף, כדי להישאר מעודכנים בהזדמנויות ובמגמות האחרונות בשוק, מומלץ להצטרף לקבוצות הווטסאפ הפעילות שלהם:

- "מפתח לדירה" – לקבלת עדכונים על הזדמנויות נדל"ן משתלמות.

- "קבוצת מעקב משכנתה" – לקבלת עדכונים וטיפים שוטפים על עולם המשכנתאות.

זכרו, לקיחת משכנתא היא מרתון, לא ספרינט. הצטיידו בידע, היו סבלניים, קבלו החלטות מושכלות, והכי חשוב – אל תעשו את זה לבד. בהצלחה!

___________________________________________________________________________________________________________