למה כל החלטה על ריבית בעולם מכתיבה את גורל המשכנתא שלכם?

בשטרן משכנתאות, אנחנו מבינים שעולם הריבית והמשכנתאות הוא מורכב ומתחלף מדי יום. בעוד אתם מתמודדים עם החלטה כה משמעותית כמו רכישת דירה או מחזור משכנתא, אנחנו כאן כדי להפוך את המורכבות הזו לפשוטה ונגישה עבורכם.

המומחיות שלנו בתחום הריביות והמגמות הכלכליות מאפשרת לנו לייעץ לכם באופן מדויק ומותאם אישית. אנחנו לא רק מבינים כיצד החלטה בוושינגטון משפיעה על ההחזר החודשי שלכם בישראל – אנחנו יודעים איך לנצל את הידע הזה לטובתכם.

עם ניסיון של שנים בשוק המשכנתאות הישראלי, צוות המומחים של שטרן משכנתאות מלווה אתכם בכל שלב: מהבנת המגמות הגלובליות ועד למציאת הפתרון הטוב ביותר עבור המצב הכלכלי האישי שלכם. כי בסופו של יום, המשכנתא הנכונה היא זו שמתאימה לכם ולא למגמות השוק.

מבוא: למה הריבית באמריקה צריכה לעניין אתכם בישראל?

איך החלטה של אדם אחד בוושינגטון, בחדר ישיבות ממוזג, יכולה לייקר לכם את המשכנתא באלפי שקלים בשנה? זו לא שאלה רטורית, אלא המציאות הכלכלית של עולמנו הגלובלי. במשך שנים, ישראלים רבים התייחסו להודעות הריבית מחו"ל כאל רעש רקע, משהו ששייך למהדורות החדשות הכלכליות ולא לחיי היום-יום. אך 20 השנים האחרונות, ובמיוחד השנים האחרונות, הוכיחו בעוצמה שכאשר וושינגטון מתעטשת, תל אביב עלולה לחטוף דלקת ריאות פיננסית.

כדי להבין את הדינמיקה הזו, עלינו להכיר את שלושת השחקנים המרכזיים על במת המדיניות המוניטרית העולמית:

- בנק ישראל (BOI): הבנק המרכזי שלנו, המופקד על קביעת הריבית במשק. מטרתו העיקרית היא שמירה על יציבות מחירים, כלומר החזקת האינפלציה בטווח יעד של 1% עד 3% בשנה, ובמקביל תמיכה בצמיחה כלכלית ובתעסוקה. החלטותיו משפיעות ישירות על עלות ההלוואות, החסכונות והמשכנתאות של כולנו .

- הפדרל ריזרב (Fed): הבנק המרכזי של ארצות הברית, הכלכלה הגדולה בעולם. החלטות הריבית שלו מהדהדות בכל פינה בגלובוס. הן משפיעות על ערכו של הדולר, על מחירי הסחורות, על תנועות הון בינלאומיות וקובעות את "מחיר הכסף" העולמי.

- הבנק המרכזי האירופי (ECB): מקבילו של ה-Fed בגוש האירו, גוש כלכלי אדיר נוסף. החלטותיו בפרנקפורט משפיעות באופן ישיר על שותפות הסחר המרכזיות של ישראל ועל שער האירו, ומהוות גורם מפתח נוסף בעיצוב הסביבה הפיננסית הגלובלית.

ישראל, בהיותה כלכלה קטנה, פתוחה ומשולבת עמוק במערכת הפיננסית העולמית, אינה "אי בודד". כפי שמציין סקר ה-OECD על כלכלת ישראל מ-2023, תנועות הון, סנטימנט משקיעים זרים ושערי החליפין (בעיקר שקל-דולר) קושרים את ריבית בנק ישראל באופן הדוק למגמות העולמיות. כאשר ה-Fed מעלה ריבית, הדולר מתחזק וההשקעה בארה"ב הופכת אטרקטיבית יותר. כדי למנוע בריחת הון ופיחות חד בשקל (שעלול להצית אינפלציה), בנק ישראל נאלץ לעיתים קרובות "ליישר קו" ולהעלות ריבית גם כן.

מאמר זה יצא למסע בזמן לאורך שני העשורים האחרונים (2003-2025). נבחן מתי ישראל צעדה יד ביד עם העולם, מתי בחרה בדרך עצמאית, וחשוב מכל – כיצד הריקוד המורכב הזה בין ירושלים, וושינגטון ופרנקפורט השפיע ומשפיע על הכיס של כולנו, מההחזר החודשי של המשכנתא ועד לחלום על רכישת דירה.

חלק 1: ניתוח היסטורי כרונולוגי – מסע בזמן בשוקי הריבית

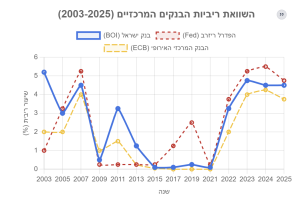

כדי להבין את הדינמיקה המורכבת של המדיניות המוניטרית, חיוני לבחון אותה דרך עדשה היסטורית. הגרף הבא מציג את מסלול הריביות של שלושת הבנקים המרכזיים לאורך התקופה, והוא ישמש כמפת הדרכים שלנו לניתוח התקופות השונות.

תקופה א': הצמיחה שלפני המשבר (2003-2008)

תקופה זו החלה כאשר הכלכלה העולמית והמקומית עדיין ליקקו את פצעי משבר הדוט-קום ובישראל, גם את פצעי האינתיפאדה השנייה. בתחילת הדרך, המדיניות המוניטרית בישראל ובעולם לא הייתה מסונכרנת.

הקשר הגלובלי: לאחר שהוריד את הריבית לשפל של 1% ב-2003 כדי להילחם במיתון, החל הפדרל ריזרב בסדרה של 17 העלאות ריבית רצופות מאמצע 2004 ועד אמצע 2006, שהביאו את הריבית לרמה של 5.25% . המטרה הייתה למנוע התחממות יתר של הכלכלה ולרסן לחצים אינפלציוניים שנבעו מצמיחה גלובלית חזקה ומעלייה במחירי הנדל"ן. ה-ECB הצטרף למגמה באיחור מסוים, והחל להעלות ריבית רק בסוף 2005.

בישראל: המצב היה הפוך. בתחילת התקופה, הריבית בישראל הייתה עדיין גבוהה מאוד, זכר למאבק באינפלציה של שנות ה-90. ריבית ארוכת הטווח, לדוגמה, הגיעה לשיא של 5.87% בינואר 2003 . בניגוד למגמה העולמית, בנק ישראל, תחת הנגיד דוד קליין ולאחר מכן סטנלי פישר, פעל להורדת הריבית באופן הדרגתי כדי לתמוך בהתאוששות המשק מהאינתיפאדה. כפי שמציין מאמר מ-2021, הריבית בישראל ירדה בהדרגה לרמה של פחות מ-4% בסוף 2004, במקביל להתחזקות הכלכלה . רק לקראת 2007-2008, כאשר הכלכלה הישראלית כבר הייתה בצמיחה איתנה, החל בנק ישראל ליישר קו עם המגמה העולמית והעלה את הריבית בחזרה לרמה של מעל 4%.

ניתוח המגמה: תקופה זו מאופיינת ב"התכנסות הדרגתית". ישראל והעולם החלו בנקודות פתיחה שונות ובכיוונים מנוגדים. בעוד ה-Fed הידק את החגורה המוניטרית, בנק ישראל שחרר אותה כדי לעודד צמיחה. רק בסוף התקופה, כאשר הסיכונים האינפלציוניים הפכו לגלובליים, המדיניות של הבנקים המרכזיים החלה להתיישר.

תקופה ב': המשבר הפיננסי הגדול ותוצאותיו (2008-2014)

קריסת בנק ההשקעות ליהמן ברדרס בספטמבר 2008 שלחה גלי הדף שזעזעו את המערכת הפיננסית העולמית עד היסוד. התגובה של הבנקים המרכזיים הייתה מהירה, אגרסיבית ומסונכרנת באופן חסר תקדים.

הקשר הגלובלי: בתוך חודשים ספורים, הבנקים המרכזיים הגדולים חתכו את הריביות לרמות אפסיות. הפדרל ריזרב הוריד את הריבית שלו מ-4.5% בסוף 2007 לטווח של 0%-0.25% עד סוף 2008 . במקביל, הם השיקו תוכניות "הרחבה כמותית" (Quantitative Easing – QE), במסגרתן הדפיסו טריליוני דולרים ואירו כדי לרכוש אג"ח ממשלתיות ופרטיות, במטרה להוריד את הריביות ארוכות הטווח ולהזרים נזילות לשווקים הקפואים .

בישראל: בנק ישראל, תחת הנהגתו של סטנלי פישר, לא נשאר אדיש. הוא הגיב במהירות ובנחישות, לעיתים אף הקדים את עמיתיו בעולם. הריבית בישראל, שעמדה על 4.25% בספטמבר 2008, נחתכה בסדרה של מהלכים דרמטיים. כפי שדווח, הריבית צנחה ל-2.5% בדצמבר 2008 והמשיכה לרדת עד לשפל של 0.5% באפריל 2009. אולם, כאן מתחילה הסטייה המעניינת. הכלכלה הישראלית, שנהנתה ממערכת בנקאית שמרנית יחסית וממצב פיסקלי טוב, הפגינה חסינות מפתיעה למשבר. כתוצאה מכך, בעוד העולם עדיין שקוע במיתון, בנק ישראל הפך לאחד הבנקים המרכזיים הראשונים בעולם המפותח שהחלו להעלות את הריבית בחזרה, כבר בסוף 2009. זו הייתה הצהרת עצמאות מוניטרית שהתבססה על חוזקה היחסי של הכלכלה המקומית, כפי שמשתקף בדוח בנק ישראל לשנת 2008, אשר ניתח את השפעות המשבר.

ניתוח המגמה: שלב התגובה הראשונית למשבר (סוף 2008) היה מסונכרן לחלוטין – כולם הורידו ריבית בחדות. אולם, שלב ההתאוששות (2009-2011) חשף סטייה ישראלית ייחודית. היכולת של בנק ישראל להתחיל "לנרמל" את הריבית מוקדם יותר מה-Fed או ה-ECB שיקפה את האמונה בחוסן המשק הישראלי ואת החשש מהיווצרות בועת נדל"ן מקומית כתוצאה מהריבית הנמוכה.

תקופה ג': "הנורמלי החדש" – עידן הריבית האפסית (2015-2019)

לאחר הניסיון הקצר של בנק ישראל לסטות מהמגמה העולמית, המציאות הגלובלית טפחה על פניו. העולם המערבי התקשה להתאושש באופן מלא מהמשבר הגדול, והכלכלות נכנסו לתקופה ארוכה של צמיחה אנמית ואינפלציה נמוכה, שכונתה "הנורמלי החדש".

הקשר הגלובלי: למרות שנים של ריבית אפסית והרחבה כמותית, האינפלציה סירבה לעלות ליעדים של הבנקים המרכזיים (כ-2%). ה-ECB אף נאלץ להוריד את ריבית הפיקדונות שלו לטריטוריה שלילית ב-2014, במהלך חסר תקדים. ה-Fed הצליח להתחיל להעלות ריבית באופן איטי והססני רק בסוף 2015, אך התהליך היה מתון מאוד בהשוואה למחזורים קודמים.

בישראל: גם בישראל, לאחר העלאות הריבית של 2009-2011, התברר שהלחצים הדיס-אינפלציוניים מהעולם חזקים מדי. התחזקות מתמשכת של השקל, יחד עם ירידת מחירי האנרגיה העולמיים, לחצו את האינפלציה בישראל כלפי מטה, לעיתים קרובות אל מתחת לגבול התחתון של היעד (1%). תחת הנגידה קרנית פלוג, בנק ישראל חזר והוריד את הריבית בהדרגה, עד שהגיעה לשפל היסטורי של כל הזמנים – 0.1% במרץ 2015 . ריבית זו נותרה על כנה כמעט ללא שינוי במשך קרוב לחמש שנים. למרות צמיחה חזקה ושוק עבודה הדוק, בנק ישראל נמנע מהעלאת ריבית, כבול על ידי האינפלציה הנמוכה והחשש מהתחזקות נוספת של השקל שתפגע ביצוא.

ניתוח המגמה: תקופה זו מייצגת חזרה לסנכרון כמעט מלא, אך מתוך אילוץ ולא מתוך בחירה. בעוד שהביצועים הריאליים של כלכלת ישראל היו טובים משמעותית מאלו של אירופה וארה"ב, הכוחות הגלובליים של אינפלציה נמוכה ו"מלחמת מטבעות" (שבה כל מדינה מנסה למנוע ייסוף חד של המטבע שלה) הכתיבו לבנק ישראל מדיניות ריבית נמוכה מאוד, בדומה לעולם.

תקופה ד': מגפת הקורונה והלם האינפלציה (2020-2023)

פרוץ מגפת הקורונה בתחילת 2020 טרף את הקלפים פעם נוספת. התגובה הכלכלית למגפה התחלקה לשני שלבים נפרדים, שהובילו לתפנית של 180 מעלות במדיניות המוניטרית העולמית.

הקשר הגלובלי:

- שלב א' – בלימת המשבר (2020-2021): עם כניסת העולם לסגרים, הבנקים המרכזיים פעלו באופן מיידי. ה-Fed חתך את הריבית בחזרה לאפס והשיק תוכניות רכישת נכסים אדירות כדי להבטיח את יציבות השווקים הפיננסיים . ממשלות ברחבי העולם הזרימו תמריצים פיסקאליים חסרי תקדים למשקי בית ועסקים.

- שלב ב' – הלם האינפלציה (2022-2023): השילוב של שיבושים בשרשראות האספקה, ביקושים עצורים שהתפרצו, ומחירי אנרגיה מאמירים (שהוחרפו על ידי הפלישה הרוסית לאוקראינה) הצית גל אינפלציה עולמי, שהגיע לרמות שלא נראו מזה 40 שנה. בתגובה, ה-Fed הוביל מהלך העלאות ריבית מהיר והאגרסיבי ביותר מזה עשורים, ובנקים מרכזיים אחרים, כולל ה-ECB, הלכו בעקבותיו .

בישראל:

- בתחילת המגפה, הריבית בישראל כבר הייתה נמוכה מאוד (0.25%). לכן, בנק ישראל, תחת הנגיד אמיר ירון, נקט בכלים "לא קונבנציונליים" אחרים, כולל תוכנית לרכישת אג"ח ממשלתיות (בפעם הראשונה בתולדותיו), הלוואות מוזלות לבנקים ורכישות מט"ח כדי למנוע ייסוף של השקל .

- כאשר האינפלציה החלה להרים את ראשה גם בישראל, בנק ישראל הצטרף למגמה העולמית. החל מאפריל 2022, הוא פתח בסייקל העלאות ריבית מהיר וחד. בתוך כשנה, הריבית קפצה מרמתה האפסית של 0.1% לרמה של 4.75% במאי 2023, במהלך של 10 העלאות רצופות . מהלך זה נועד לרסן את האינפלציה המקומית ולשמור על פער ריביות סביר מול הדולר.

ניתוח המגמה: סנכרון כמעט מושלם עם העולם, הן בתגובה הראשונית למשבר והן במאבק שלאחר מכן באינפלציה. ההלם האינפלציוני היה תופעה גלובלית מובהקת, והתגובה המוניטרית של ישראל, הן בעוצמתה והן בתזמונה, הייתה דומה מאוד לזו של ה-Fed. הדבר המחיש שוב עד כמה ישראל חשופה ומושפעת מהזעזועים הכלכליים הגדולים בעולם.

תקופה ה': העידן הנוכחי – אינפלציה דביקה וסיכונים גיאופוליטיים (2024-2025)

אנו נמצאים כעת בתקופה מורכבת ומאתגרת במיוחד, שבה הגורמים הכלכליים הגלובליים מתערבבים עם סיכונים מקומיים חריפים, ויוצרים עבור בנק ישראל דילמה קשה מאי פעם.

הקשר הגלובלי: לאחר השיא של 2023, האינפלציה בעולם החלה להתמתן, אך היא מוכיחה את עצמה כ"דביקה" ועקשנית יותר מהצפוי. הבנקים המרכזיים, ובראשם ה-Fed, מהססים להכריז על ניצחון ולהתחיל להוריד ריבית במהירות, מחשש שהאינפלציה תחזור ותתפרץ. השווקים נמצאים במצב של "המתן וראה", מנסים לנחש את הצעד הבא של קובעי המדיניות.

בישראל: המצב מורכב פי כמה. פרוץ מלחמת "חרבות ברזל" באוקטובר 2023 הכניס למשוואה הכלכלית משתנים של אי-ודאות קיצונית . בנק ישראל נאלץ לנווט בין מספר מטרות סותרות:

- ריסון האינפלציה: המלחמה יצרה לחצים אינפלציוניים מקומיים (למשל, עלייה בעלויות לוגיסטיקה, מחסור בעובדים).

- תמיכה בשקל: בתקופות של אי-ודאות ביטחונית, יש נטייה לפיחות בשקל. ריבית גבוהה מסייעת למשוך הון ולתמוך במטבע.

- ניהול הגירעון: המלחמה הגדילה דרמטית את הוצאות הממשלה ואת הגירעון התקציבי. ריבית גבוהה מייקרת את עלות גיוס החוב של הממשלה.

- תמיכה בפעילות הכלכלית: ריבית גבוהה מכבידה על משקי הבית והעסקים, שנפגעו גם כך מהמלחמה.

בשל מכלול השיקולים הזה, בנק ישראל נקט בגישה זהירה ביותר. למרות שהוריד את הריבית פעם אחת בתחילת 2024, הוא שמר עליה ברמה גבוהה של 4.5% לאורך רוב השנה, גם כאשר בעולם כבר החלו דיבורים על סבב הורדות ריבית .

ניתוח המגמה: תקופה זו מסמנת פוטנציאל לסטייה מחודשת מהמגמה העולמית. בעוד שהעולם מתמקד בעיקר במאבק ב"מייל האחרון" של האינפלציה, בנק ישראל חייב לתת משקל כבד ל"פרמיית הסיכון" הגיאופוליטית. ייתכן מצב שבו ה-Fed וה-ECB יורידו ריבית, בעוד בנק ישראל ייאלץ להשאיר אותה גבוהה יותר כדי לשמור על יציבות פיננסית ועל ערך השקל.

נקודות מפתח מהניתוח ההיסטורי

- סנכרון במשברים: בתגובה למשברים גלובליים חריפים (2008, 2020), המדיניות המוניטרית הישראלית נוטה להיות מסונכרנת לחלוטין עם העולם.

- עצמאות בחוזקה: בתקופות שבהן הכלכלה הישראלית מפגינה חוסן יחסי (כמו ב-2009-2011), לבנק ישראל יש מרחב תמרון גדול יותר לסטות מהמגמה העולמית.

- כבילת האינפלציה הנמוכה: עידן הריבית האפסית (2015-2019) הוכיח כי גם כלכלה צומחת מתקשה להעלות ריבית כאשר העולם כולו שרוי בסביבה דיס-אינפלציונית.

- הגורם הגיאופוליטי: המצב הנוכחי (2024-2025) מדגיש כיצד סיכונים ביטחוניים ייחודיים יכולים לאלץ את ישראל לנקוט במדיניות שונה מזו של שותפותיה הכלכליות.

חלק 2: מהריבית העולמית לארנק הישראלי: ההשפעה על משכנתאות ודיור

הדיון על ריביות הבנקים המרכזיים עלול להישמע תיאורטי, אך השפעתו על חיי היום-יום של משקי הבית בישראל היא ישירה, מוחשית וכואבת לעיתים. הקשר החזק ביותר הוא דרך שוק המשכנתאות והדיור.

הקשר הישיר: ריבית הפריים והמשכנתאות

כאשר בנק ישראל מכריז על שינוי בריבית, הוא למעשה משנה את המחיר הבסיסי של הכסף במשק. שינוי זה מתגלגל במהירות לריבית ה"פריים" – ריבית הבסיס של הבנקים המסחריים למתן הלוואות. בישראל, ריבית הפריים מוגדרת באופן קבוע כריבית בנק ישראל + 1.5%.

חלק משמעותי מהמשכנתאות בישראל (בדרך כלל כשליש מהתיק הממוצע) צמוד לריבית הפריים. המשמעות פשוטה: כל העלאה של 0.25% בריבית בנק ישראל מתורגמת באופן אוטומטי לעלייה של 0.25% בריבית על רכיב הפריים במשכנתא. סייקל העלאות הריבית המהיר של 2022-2023 המחיש זאת בעוצמה. מחקר של מרכז טאוב הראה כי העלאות הריבית החדות בתקופה זו הובילו לעלייה דרמטית בהחזרי המשכנתא החודשיים, שהצטברה למאות ואף אלפי שקלים למשק בית, והגבירה את הנטל הכלכלי על הציבור לצד האינפלציה הגואה.

השפעה על שוק הדיור

מעבר להשפעה הישירה על ההחזר החודשי, למדיניות הריבית יש השפעה עמוקה על הדינמיקה של שוק הדיור כולו:

- עידן הריבית הנמוכה (2009-2021): תקופה ארוכה זו של כסף "זול" הייתה אחד המנועים המרכזיים מאחורי הזינוק במחירי הדיור בישראל. כאשר עלות המימון נמוכה, יותר אנשים יכולים להרשות לעצמם לקחת משכנתאות גדולות יותר. הדבר תדלק את הביקושים לדירות, הן למגורים והן להשקעה. משקיעים, שלא מצאו תשואה אטרקטיבית באפיקים סולידיים (כמו פיקדונות בנקאיים), פנו לשוק הנדל"ן, מה שהגביר עוד יותר את לחץ הביקושים ודחף את המחירים כלפי מעלה.

- עידן הריבית הגבוהה (2022-היום): המהפך היה חד. הריבית הגבוהה הפכה את נטילת המשכנתא ליקרה משמעותית. לפתע, ההחזר החודשי על אותה דירה קפץ בעשרות אחוזים, מה שהוציא רוכשים פוטנציאליים רבים מהשוק. כפי שמציין ניתוח שוק, הריבית הגבוהה מקשה על אנשים לקנות אם הם לא יכולים ללוות, וההלוואות הפכו לכואבות . התוצאה הייתה צינון משמעותי בביקושים, ירידה במספר העסקאות, ובלימה של עליית המחירים, ובאזורים מסוימים אף נרשמו ירידות קלות.

חשוב לציין שבנק ישראל לא הסתפק רק בכלי הריבית כדי לנסות ולצנן את שוק הדיור הלוהט. לאורך השנים הוא נקט גם בצעדים "מאקרו-יציבותיים", כמו הטלת מגבלות על שיעור המימון (LTV) שניתן לקחת במשכנתא, והגבלת הלוואות מסוכנות כמו עסקאות "20/80" (שבהן הרוכש משלם רק 20% במעמד החוזה והיתרה בסוף), שבוטלו במאי 2025 כדי למנוע ניפוח מחירים מלאכותי.

חלק 3: מבט השוואתי רחב: ישראל, בריטניה ואוסטרליה

כדי להעמיק את ההבנה, כדאי להרחיב את המבט מעבר לשלישייה המרכזית (ישראל, ארה"ב, אירופה) ולהשוות את המדיניות הישראלית לזו של כלכלות מפותחות אחרות, כמו בריטניה ואוסטרליה. השוואה זו מראה כיצד גורמים גלובליים יוצרים מגמות משותפות, אך מאפיינים מקומיים ייחודיים מייצרים סטיות חשובות.

בריטניה (Bank of England)

כלכלת בריטניה התמודדה עם זעזועים דומים לאלו של ישראל: המשבר הפיננסי של 2008, מגפת הקורונה וגל האינפלציה שלאחריה. בנק אנגליה (BoE) הגיב באופן דומה למקביליו, עם הורדות ריבית חדות לאפס ותוכניות הרחבה כמותית. גם סייקל העלאות הריבית שלו בתגובה לאינפלציה היה חד ונחוש, כפי שניתן לראות בנתונים ההיסטוריים של הבנק .

אולם, על המדיניות המוניטרית הבריטית העיב גורם ייחודי: ה"ברקזיט" (Brexit). ההחלטה לעזוב את האיחוד האירופי יצרה אי-ודאות כלכלית מתמשכת, פגעה בסחר, החלישה את הליש"ט והוסיפה לחצים אינפלציוניים. הדבר סיבך את משימתו של בנק אנגליה, שנאלץ לאזן בין הצורך להילחם באינפלציה לבין החשש מפגיעה נוספת בצמיחה הכלכלית השברירית ממילא. מצב זה מקביל, במידה מסוימת, לאתגר של בנק ישראל הנאלץ להתמודד עם אי-ודאות ביטחונית בנוסף לאתגרים הכלכליים הגלובליים.

אוסטרליה (Reserve Bank of Australia)

אוסטרליה מציגה מקרה מבחן מעניין נוסף. ככלכלה המושפעת מאוד ממחירי סחורות גולמיות (בעיקר עפרות ברזל ופחם) והיצוא לסין, נתיב הריבית שלה יכול לעיתים לסטות מזה של ארה"ב ואירופה. לדוגמה, בעוד שרוב העולם המערבי נאבק בצמיחה נמוכה לאחר 2008, אוסטרליה נהנתה מה"סופר-סייקל" בסחורות שהונע על ידי הביקוש הסיני, מה שאיפשר לבנק המרכזי של אוסטרליה (RBA) לשמור על ריבית גבוהה יחסית.

בתגובה למגפת הקורונה, גם ה-RBA הוריד את הריבית לשפל היסטורי של 0.1% . עם זאת, סייקל העלאות הריבית שלו בתגובה לאינפלציה נחשב למתון ומאוחר יותר מזה של ה-Fed או בנק ישראל. הדבר נבע, בין היתר, ממבנה שוק העבודה הייחודי ומחשש מהשפעת הריבית על שוק הדיור הממונף בכבדות. ההשוואה לאוסטרליה מדגישה כיצד מבנה הכלכלה המקומית (תלות בסחורות לעומת תלות בהייטק בישראל) יכול להוביל לתגובות שונות לאותם זעזועים גלובליים.

תובנה מרכזית מההשוואה: אף מדינה אינה חסינה בפני המגמות הכלכליות הגדולות, כמו משברים פיננסיים או התפרצויות אינפלציה. עם זאת, "הטוויסט" המקומי – בין אם זה ברקזיט בבריטניה, תלות בסחורות באוסטרליה או סיכונים ביטחוניים בישראל – הוא שקובע את מידת חופש הפעולה של הבנק המרכזי ואת הסטיות החשובות מהמדיניות העולמית.

סיכום ותובנות לעתיד: מה צופן העתיד לריבית בישראל?

המסע ההיסטורי שלנו לאורך 20 שנות מדיניות מוניטרית חושף מספר אמיתות יסוד לגבי כלכלת ישראל ומקומה בעולם.

סיכום המגמות המרכזיות

- תלות גלובלית עמוקה: הוכח מעל לכל ספק כי המדיניות המוניטרית של ישראל אינה יכולה להתנהל במנותק מהחלטות ה-Fed וה-ECB. סנכרון הוא הכלל, במיוחד בתקופות של זעזועים עולמיים.

- עצמאות מוגבלת אך קיימת: ישראל אינה רק "מגיבה" לעולם. בתקופות שבהן כלכלתה מפגינה חוסן יחסי (כמו לאחר 2008) או כשהיא מתמודדת עם אתגרים ייחודיים וחריפים (כמו המצב הביטחוני הנוכחי), לבנק ישראל יש את היכולת והצורך לסטות מהזרם המרכזי. עצמאות זו היא נכס, אך היא מוגבלת.

מבט קדימה (2025 ואילך)

במבט קדימה, בנק ישראל ניצב בפני אחת הדילמות המורכבות בתולדותיו. מצד אחד, ישנו הרצון להצטרף למגמה העולמית הצפויה של הורדות ריבית. מהלך כזה יקל על הנטל הכבד המוטל על נוטלי המשכנתאות והעסקים, ויתמוך בפעילות הכלכלית בתקופה קשה. מצד שני, קיימים סיכונים כבדי משקל הלוחצים נגד הורדת ריבית מהירה:

- יציבות השקל: הורדת ריבית חד-צדדית עלולה להוביל לפיחות חד בשקל, מה שייקר את כל המוצרים המיובאים ויצית מחדש את האינפלציה.

- אינפלציה מקומית: הגירעון הממשלתי הגדל והוצאות המלחמה עלולים ליצור לחצים אינפלציוניים מקומיים, המצדיקים שמירה על ריבית מרסנת.

- אי-ודאות ביטחונית: כל עוד אי-הוודאות הביטחונית גבוהה, בנק ישראל צפוי לשמור על "כרית ביטחון" של ריבית גבוהה יחסית כדי לשדר יציבות לשווקים ולהיות מוכן לזעזועים נוספים.

לכן, הגורמים המרכזיים שיש לעקוב אחריהם בשנים 2025-2026 הם: נתוני האינפלציה בישראל ובעולם, החלטות הריבית של ה-Fed, התנהגות שער השקל-דולר, וכמובן, ההתפתחויות בזירה הביטחונית והמדינית. השילוב בין כל אלה הוא שיכתיב את קצב וכיוון השינוי בריבית בישראל.

לסיכום, הבנת הדינמיקה ההיסטורית הזו אינה תרגיל אקדמי. היא מספקת כלים טובים יותר להערכת הסיכונים וההזדמנויות הפיננסיות האישיות שלכם. בעידן של אי-ודאות גוברת, היכולת להבין כיצד החלטה בפרנקפורט עשויה להשפיע על המשכנתא שלכם בחיפה היא מיומנות חיונית. יותר מתמיד, חשוב להישאר מעודכנים הן בהתפתחויות הגלובליות והן במצב המקומי. השילוב ביניהם הוא שיקבע את עלות הכסף שלכם, ואת עתידכם הכלכלי, בשנים הבאות.

_____________________________________________________________________________________________________

5 שאלות ותשובות מרכזיות

1. מדוע ריבית בנק ישראל תלויה כל כך בריביות בעולם?

ישראל היא כלכלה קטנה ופתוחה המשולבת עמוק במערכת הפיננסית העולמית. כאשר הפדרל ריזרב מעלה ריבית, הדולר מתחזק וההשקעה בארה"ב הופכת אטרקטיבית יותר. כדי למנוע בריחת הון ופיחות חד בשקל שעלול להצית אינפלציה, בנק ישראל נאלץ לעיתים קרובות ליישר קו ולהעלות ריבית גם כן. זו המציאות של עולם גלובלי בו כל החלטה כלכלית מרכזית מהדהדת בכל פינה בעולם.

2. איך שינויי ריבית משפיעים על ההחזר החודשי שלי?

השפעה ישירה וחדה. חלק משמעותי מהמשכנתאות בישראל צמוד לריבית הפריים (ריבית בנק ישראל + 1.5%). כל העלאה של 0.25% בריבית בנק ישראל מתורגמת אוטומטית לעלייה זהה ברכיב הפריים במשכנתא שלכם. סייקל העלאות הריבית של 2022-2023 הוביל לעליות דרמטיות שהצטברו למאות ואף אלפי שקלים נוספים למשק בית בהחזר החודשי.

3. מתי ישראל סוטה מהמגמה העולמית בריביות?

בעיקר בשני מקרים: כאשר הכלכלה הישראלית מפגינה חוסן יחסי (כמו שקרה ב-2009-2011 לאחר המשבר הפיננסי), או כאשר יש סיכונים גיאופוליטיים ייחודיים לישראל. המצב הנוכחי מאוקטובר 2023 מדגיש זאת – בעוד העולם מתחיל לשקול הורדות ריבית, בנק ישראל נאלץ לשמור על ריבית גבוהה כדי לתמוך בשקל ולהתמודד עם אי-הוודאות הביטחונית.

4. איך עידן הריבית הנמוכה (2009-2021) השפיע על מחירי הדיור?

תקופה זו של כסף "זול" הייתה אחד המנועים המרכזיים מאחורי הזינוק במחירי הדיור. ריבית נמוכה אפשרה לאנשים לקחת משכנתאות גדולות יותר, מה שהגביר את הביקושים. משקיעים שלא מצאו תשואה אטרקטיבית בפיקדונות פנו לנדל"ן. התוצאה: לחץ עצום על המחירים כלפי מעלה. לעומת זאת, הריבית הגבוהה של 2022 ואילך ציננה את השוק באופן משמעותי.

5. מה צפוי לקרות עם הריביות בישראל ב-2025-2026?

בנק ישראל ניצב בפני דילמה מורכבת. מצד אחד, הרצון להצטרף למגמה העולמית של הורדות ריבית כדי להקל על נושאי המשכנתאות. מצד שני, סיכונים כמו יציבות השקל, לחצים אינפלציוניים מקומיים והאי-ודאות הביטחונית. הגורמים המרכזיים לעקיבה: נתוני האינפלציה, החלטות הפדרל ריזרב, שער השקל-דולר וההתפתחויות הביטחוניות. השילוב ביניהם יכתיב את כיוון הריבית בישראל.