למצוא את בית החלומות זה רק הקושי הקטן – האתגר האמיתי מתחיל עכשיו

הרגע הזה מוכר לנו מאלפי לקוחות ששירתנו: אתם עומדים מול בית החלומות, אבל פתאום מציפים אתכם מונחים מבלבלים, מספרים מסובכים, ובעיקר – הפחד מלעשות טעות שתעלה לכם מאות אלפי שקלים. בשטרן משכנתאות, אנחנו יודעים שהמילה "ריבית" יכולה להעיר לילות, ושההבדל בין 4% ל-5% ריבית זה לא "רק אחוז" – זה העתיד הכלכלי שלכם.

אנחנו כאן כדי להפוך אתכם מנוסעים פסיביים לנהגים בטוחים בדרך למשכנתא הנכונה. עם ניסיון של שנים רבות וליווי אלפי משפחות, אנחנו מעניקים לכם לא רק את הידע התיאורטי, אלא את הכלים המעשיים לחסוך עשרות ומאות אלפי שקלים. כי כשמבינים את חוקי המשחק, לא רק חוסכים כסף – גם ישנים טוב יותר בלילה.

פתיחה אישית: מדוע הבנת עולם הריביות היא כוח העל שלכם בעולם הנדל"ן

שלום, שמי עדי שטרן, ואחרי שנים רבות של ליווי אלפי משפחות בתהליך המורכב של לקיחת משכנתא, אני יכול לומר בביטחון: התרחיש כמעט תמיד זהה. לאחר חודשים, לפעמים שנים, של חיפושים מתישים, אתם סוף-סוף מוצאים אותו – בית החלומות שלכם. ההתרגשות בשיאה, הדמיון כבר מפליג למחשבות על עיצוב הסלון וצבע הקירות בחדר הילדים. אבל אז, כמעט בבת אחת, ההתלהבות מתחלפת בתחושת הרתעה, אפילו חרדה, אל מול המכשול הפיננסי הגדול ביותר בחייכם: המשכנתא.

פתאום, אתם מוצפים בים של מונחים מאיימים: "תמהיל", "לוח שפיצר", "עוגן", "מרווח", "הצמדה למדד". מבין כל המספרים והמושגים המבלבלים, ישנו נתון אחד, מילה אחת, בעלת ההשפעה המכרעת והעמוקה ביותר על עתידכם הכלכלי, על היכולת שלכם "לגמור את החודש" ועל העלות הסופית, האמיתית, של הבית שזה עתה מצאתם. המילה הזו היא **ריבית**.

זה לא עניין תיאורטי. כפי שמציינים מומחים בתחום, הבדל של אחוז אחד בלבד בריבית המשכנתא עשוי להסתכם בהפרש של מאות אלפי שקלים שתשלמו לבנק לאורך כל תקופת ההלוואה. מאות אלפי שקלים שיכלו לשמש אתכם לחופשות משפחתיות, לחינוך הילדים, או פשוט לחיים רגועים יותר. שיעור הריבית הוא הגורם היחיד שקובע את גובה ההחזר החודשי שלכם ואת העלות הכוללת של הבית על פני עשורים.

הבנת עולם הריביות אינה מותרות, היא הכרח. זהו ההבדל בין להיות נוסע פסיבי בספינה מיטלטלת, לבין להחזיק בהגה ולקבוע את המסלול בעצמכם.

מדריך זה נכתב בדיוק למטרה זו. הוא לא נועד להיות עוד מאמר אינפורמטיבי יבש ומלא בז'רגון בנקאי. מטרתו היא להסיר את מעטה המסתורין מעולם הריביות, לפרק כל מושג, מהבסיסי ביותר ועד למתקדם ביותר, לשפה פשוטה, ברורה ומובנת. אני רואה בו "ארגז כלים פיננסי" אישי. בסופו של תהליך, לא רק שתבינו מהי ריבית, אלא תדעו כיצד להשתמש בידע הזה ככוח מיקוח, כדי להבטיח לעצמכם משכנתא טובה יותר, זולה יותר, ובטוחה יותר. בואו נתחיל.

מושגי יסוד: מה שהבנק אומר לעומת מה שאתם משלמים בפועל

כדי לנווט בהצלחה בעולם המשכנתאות, ראשית עלינו לבסס שפה משותפת ולהבין את אבני הבניין הבסיסיות ביותר של כל הלוואה. ההבנה הזו היא היסוד שעליו נבנה את כל האסטרטגיה הפיננסית שלנו. רבים נוטים לדלג על שלב זה, אך כאן טמון המפתח להבנת ההבדל בין מה שהבנק מציג לכם לבין מה שתשלמו בפועל.

הגדרת הבסיס: קרן וריבית

כל הלוואה, ובפרט משכנתא, מורכבת משני רכיבים יסודיים: **קרן** ו**ריבית**.

- הקרן (Principal): זהו סכום הכסף המקורי שלוויתם מהבנק. אם רכשתם דירה ב-2 מיליון ש"ח והבאתם הון עצמי של 500,000 ש"ח, הקרן של המשכנתא שלכם היא 1.5 מיליון ש"ח. זהו החוב הבסיסי שלכם לבנק, לפני כל תוספת.

- הריבית (Interest): זוהי עלות הכסף. הבנק, למעשה, "מוכר" לכם מוצר שנקרא כסף, והריבית היא המחיר שאתם משלמים עבור הזכות להשתמש במוצר הזה לאורך זמן.

הדרך הפשוטה ביותר להבין את רעיון הריבית היא באמצעות **אנלוגיית "שכירות על כסף"**. כשם שאתם שוכרים דירה ומשלמים דמי שכירות חודשיים לבעל הבית עבור הזכות להתגורר בה, כך אתם "שוכרים" כסף מהבנק ומשלמים לו ריבית חודשית עבור הזכות להשתמש בו. ככל שתקופת "השכירות" של הכסף (כלומר, תקופת ההלוואה) ארוכה יותר, כך סך כל "דמי השכירות" (הריבית הכוללת) שתשלמו יהיה גבוה יותר. זו הסיבה שהארכת תקופת המשכנתא, על אף שהיא מקטינה את ההחזר החודשי, מייקרת משמעותית את העלות הכוללת של ההלוואה.

שלושת פניה של הריבית: נומינלית, ריאלית ואפקטיבית

כאשר בנקאי מדבר על "ריבית", הוא עשוי להתכוון לאחד מכמה מושגים שונים. ההבחנה ביניהם היא קריטית, מכיוון שכל אחד מהם חושף פן אחר של עלות ההלוואה. אי הבנה של ההבדלים היא אחת המלכודות הנפוצות ביותר עבור לווים.

1. ריבית נומינלית: "מחיר המחירון"

הריבית הנומינלית (נקראת גם ריבית נקובה או חוזית) היא שיעור הריבית השנתי הבסיסי המצוין בחוזה ההלוואה ובפרסומי הבנק. זהו "מחיר המחירון" של ההלוואה, המספר שבו נוקבים לרוב בשיחות ראשוניות ובמשא ומתן ("קיבלתי ריבית של 4%"). עם זאת, חשוב להבין שמספר זה הוא נקודת ההתחלה בלבד ואינו מספר את הסיפור המלא. הוא אינו לוקח בחשבון שני גורמים קריטיים: תדירות חיוב הריבית (אפקט הריבית דריבית) והשפעת האינפלציה.

2. ריבית ריאלית: "המחיר המתואם לאינפלציה"

הריבית הריאלית חושפת את העלות האמיתית של ההלוואה על ידי התחשבות בשיעור האינפלציה (עליית מדד המחירים לצרכן). היא משקפת את הרווח ה"אמיתי" של הבנק במונחים של כוח קנייה. הנוסחה הבסיסית לחישובה היא: ריבית ריאלית ≈ ריבית נומינלית – שיעור האינפלציה.

לדוגמה, אם הריבית הנומינלית על הלוואה היא 5% ושיעור האינפלציה השנתי הוא 3%, הריבית הריאלית היא כ-2% בלבד. המשמעות היא שכוח הקנייה של הבנק גדל רק ב-2%. עבור הלווה, הדבר חשוב במיוחד בסביבת אינפלציה גבוהה: הלוואה שנלקחה בריבית נומינלית קבועה הופכת ל"זולה" יותר במונחים ריאליים לאורך זמן, מכיוון שההחזרים החודשיים הקבועים מתבצעים בכסף שערכו נשחק. לעומת זאת, במסלולים צמודי מדד, האינפלציה מגדילה את הקרן, והאפקט הוא הפוך ומסוכן, כפי שנרחיב בהמשך.

3. ריבית אפקטיבית (מתואמת): "העלות השנתית האמיתית"

זהו המושג החשוב ביותר שאתם, כלווים, צריכים להבין. הריבית האפקטיבית, המכונה גם ריבית מתואמת, היא השיעור האמיתי והסופי שאתם משלמים על ההלוואה בשנה, והיא כמעט תמיד גבוהה מהריבית הנומינלית שהוצגה לכם.

הסיבה המרכזית לכך היא אפקט ה**ריבית דריבית** (Compound Interest). מאחר שתשלומי המשכנתא הם חודשיים, הבנק לא מחשב את הריבית פעם אחת בסוף השנה. במקום זאת, הוא מחשב אותה בכל חודש על יתרת החוב. בחודש השני, הריבית מחושבת לא רק על הקרן שנותרה, אלא גם על הריבית שהצטברה מהחודש הראשון ולא שולמה עדיין. זהו אפקט של "ריבית על ריבית" שגורם לחוב לצמוח מהר יותר.

דוגמה מספרית להמחשת הפער

נניח שהוצעה לכם הלוואה בריבית נומינלית שנתית של 6%.

- הבנה שטחית: העלות היא 6% לשנה.

- המציאות: הבנק מחלק את הריבית ב-12 חודשים וגובה 0.5% בכל חודש. בגלל אפקט הריבית דריבית החודשי, הריבית האפקטיבית השנתית אינה 6%, אלא 6.17%.

על הלוואה של 1,000,000 ש"ח ל-25 שנה, הפער הזניח לכאורה הזה (0.17%) מצטבר לסכום של כ-24,000 ש"ח נוספים שתשלמו לבנק לאורך התקופה. זוהי המחשה לכוחה של הריבית דריבית ולחשיבות ההבנה של הריבית האפקטיבית, שהיא העלות האמיתית שלכם.

מנגנון החישוב: לוח שפיצר והשפעתו על החזר ההלוואה

רוב מוחלט של המשכנתאות בישראל מחושב לפי שיטה הנקראת **לוח סילוקין שפיצר**. לוח סילוקין הוא טבלה המציגה את שלבי ההחזר של ההלוואה, כך שבסוף התקופה יוחזרו במלואם גם הקרן וגם הריבית. ייחודו של לוח שפיצר הוא שההחזר החודשי (במסלולים לא צמודים) נשאר קבוע לאורך כל חיי ההלוואה. אך כאן מסתתרת נקודה קריטית.

העיקרון המרכזי של לוח שפיצר הוא שינוי היחס בין תשלום הקרן לתשלום הריבית בתוך כל החזר חודשי. בתחילת תקופת המשכנתא, חלק הארי של התשלום החודשי שלכם מופנה לכיסוי הריבית, ורק חלק קטן ממנו מקטין את הקרן. ככל שהשנים חולפות, יחס זה מתהפך, וחלק גדול יותר מהתשלום מופנה לקרן.

למנגנון זה שתי השלכות מרכזיות ובעייתיות עבור הלווה:

- הקרן יורדת לאט מאוד בשנים הראשונות: מכיוון שהריבית תמיד מחושבת על יתרת הקרן, העובדה שהקרן כמעט ולא קטנה בשנים הראשפות גורמת לכך שאתם משלמים המון ריבית "מיותרת". במשכנתא ל-30 שנה, בשנים הראשונות כ-70% מהתשלום החודשי שלכם הולך לריבית ורק 30% לקרן.

- פגיעה במקרה של פירעון מוקדם (מחזור משכנתא): אם תחליטו למחזר את המשכנתא לאחר 5 או 7 שנים, תגלו לתדהמתכם שיתרת הקרן שלכם כמעט ולא ירדה. הבנק, באמצעות שיטת שפיצר, דאג "להרוויח" את רוב הריבית שלו כבר בתחילת הדרך, ולהשאיר אתכם עם חוב קרן גדול לפירעון.

הבנת מנגנון שפיצר חיונית כדי להבין מדוע קיצור תקופת המשכנתא, גם אם הוא דורש מאמץ, הוא אחד המהלכים הפיננסיים החכמים ביותר שתוכלו לעשות, וכדי לתכנן נכון מהלכים עתידיים כמו מחזור.

חדר המכונות של הריבית: פיצוח הגורמים שקובעים את גובה הריבית שלכם

לאחר שהבנו את מושגי היסוד, הגיע הזמן לצלול לעומק ולשאול את שאלת מיליון הדולר: מה בעצם קובע אם תקבלו ריבית של 4% או 5%? התשובה מורכבת, אך ניתן לפשט אותה לעיקרון ליבה אחד: **הערכת סיכונים**. ככל שהבנק תופס את ההלוואה לכם כמסוכנת יותר, כך הוא יגבה ריבית גבוהה יותר כדי לפצות את עצמו על הסיכון. ניתן לחלק את הגורמים המשפיעים על הערכת הסיכון הזו לשתי קבוצות עיקריות: גורמים אישיים התלויים בכם, וגורמי שוק כלליים.

חלק א': הגורמים שבשליטתכם (הפרופיל הפיננסי)

אלו הם הגורמים שבהם יש לכם את ההשפעה הגדולה ביותר. הכנה נכונה ושיפור הפרופיל הפיננסי שלכם לפני הפנייה לבנקים יכולים לחסוך לכם עשרות ומאות אלפי שקלים.

1. הון עצמי ויחס מימון (LTV – Loan to Value)

זהו ככל הנראה הגורם המשמעותי ביותר בעיני הבנק. יחס המימון הוא אחוז המשכנתא שאתם מבקשים מתוך שווי הנכס הכולל. ככל שההון העצמי שתביאו לעסקה גבוה יותר, כך יחס המימון נמוך יותר, והסיכון עבור הבנק קטן באופן דרמטי. לווה שהשקיע סכום כסף גדול מכיסו נתפס כמחויב יותר לעסקה ובעל "כרית ביטחון" גדולה יותר. הבנקים בישראל עובדים לפי מדרגות מימון ברורות, והמעבר ממדרגה למדרגה יכול להשפיע דרמטית על הריבית.

| אחוז מימון (LTV) | רמת הסיכון לבנק | רמת הריבית הצפויה | דוגמה (דירה ב-2 מיליון ש"ח) |

|---|---|---|---|

| 60% – 75% | גבוהה | הגבוהה ביותר | הון עצמי: 500,000 – 800,000 ש"ח |

| 45% – 60% | בינונית | בינונית | הון עצמי: 800,000 – 1,100,000 ש"ח |

| עד 45% | נמוכה | הנמוכה ביותר | הון עצמי: 1,100,000 ש"ח ומעלה |

המלצה מעשית: אם אתם נמצאים קרוב לגבול התחתון של מדרגת מימון (למשל, צריכים 74% מימון), כדאי לעשות כל מאמץ לגייס את הסכום הנוסף (אפילו מהלוואת גישור קטנה) כדי לרדת למדרגה של מתחת ל-60%. החיסכון בריבית לאורך זמן יהיה כמעט תמיד גבוה מעלות ההלוואה הקטנה.

2. דירוג אשראי

דירוג האשראי שלכם הוא "תעודת הזהות" הפיננסית שלכם. זהו ציון מספרי המשקף את האמינות שלכם ואת היסטוריית ההתנהלות שלכם עם חובות. נתוני האשראי של הלקוח הם אחד המאפיינים המרכזיים המשפיעים על גובה הריבית המוצעת. דירוג גבוה מעיד על סיכון נמוך ומוביל לקבלת ריביות אטרקטיביות יותר, בעוד שדירוג נמוך (הנובע מפיגורים בתשלומים, צ'קים חוזרים, שימוש יתר במסגרות אשראי וכו') עלול להוביל לריביות גבוהות ואף לסירוב מוחלט למתן הלוואה.

3. יכולת החזר והכנסה פנויה

הבנק חייב לוודא שתוכלו לעמוד בתשלומים החודשיים, לא רק היום אלא גם בעתיד. לשם כך, הוא בוחן את גובה ההכנסה נטו של משק הבית, את יציבותה (ותק במקום העבודה, סוג המקצוע) ואת היקף ההתחייבויות הקיימות שלכם. בנק ישראל קבע מגבלה רגולטורית, לפיה ההחזר החודשי על כלל ההלוואות של משק הבית לא יעלה על אחוז מסוים מההכנסה הפנויה, בדרך כלל סביב 33%-40%. ככל שיחס ההחזר להכנסה נמוך יותר, כך הבנק רגוע יותר והסיכון מבחינתו קטן.

חלק ב': גורמי השוק (הסביבה הכלכלית)

אלו הם גורמים חיצוניים שאינם בשליטתכם, אך הבנתם תסייע לכם לתזמן את לקיחת המשכנתא ולהבין את הסיכונים וההזדמנויות בשוק.

1. ריבית בנק ישראל וריבית הפריים

ריבית בנק ישראל היא "המתג הראשי" של הכלכלה הישראלית. זהו השיעור שבו הבנקים המסחריים לווים מהבנק המרכזי. לריבית זו יש השפעה ישירה ומיידית על **ריבית הפריים**, המשמשת כבסיס (עוגן) למסלולי משכנתא רבים בריבית משתנה. נוסחת הפריים היא: ריבית בנק ישראל + 1.5%. המנגנון פשוט: עלייה בריבית בנק ישראל גוררת עלייה אוטומטית בריבית הפריים, וכתוצאה מכך, עלייה מיידית בהחזר החודשי של כל מי שיש לו מסלול פריים במשכנתא.

השנים 2022-2023 המחישו זאת היטב: במהלך 2022 העלה בנק ישראל את הריבית ב-2.9 נקודות אחוז, ועד יולי 2023 הוסיף עוד 1.5 נקודות אחוז. מהלך זה הוביל להתייקרות דרמטית בהחזרים החודשיים של מאות אלפי משקי בית בישראל.

2. תשואות אג"ח (אגרות חוב) ממשלתיות

אם ריבית הפריים היא הבסיס למסלולים המשתנים קצרי הטווח, תשואות אגרות החוב הממשלתיות הן הבסיס למסלולים ארוכי הטווח. תשואת אג"ח היא למעשה הריבית שהממשלה משלמת על הלוואות שהיא לוקחת מהציבור לטווחים ארוכים (למשל, 10 או 20 שנה). עבור הבנקים, זוהי "תשואה חסרת סיכון" להשקעה ארוכת טווח. לכן, כאשר הבנק מתמחר משכנתא בריבית קבועה ל-20 שנה, הוא בוחן את התשואה שהוא יכול לקבל על אג"ח ממשלתי לאותה תקופה, ומוסיף עליה "מרווח סיכון" עבור הלווה הפרטי. עלייה בתשואות האג"ח מובילה באופן כמעט ישיר להתייקרות הריביות הקבועות במשכנתאות.

3. תחרות בין הבנקים והיצע וביקוש

שוק המשכנתאות, כמו כל שוק, מושפע מהיצע וביקוש. בתקופות של גאות בשוק הנדל"ן, כאשר הביקוש למשכנתאות גבוה, הבנקים יכולים להרשות לעצמם להיות "קשוחים" יותר ולגבות ריביות גבוהות. לעומת זאת, בתקופות של האטה, כאשר הביקוש יורד, התחרות בין הבנקים על כל לקוח גוברת. במצב כזה, הבנקים נוטים להציע תנאים טובים יותר, להוריד ריביות ולהיות גמישים יותר במשא ומתן. לכן, לווה שמגיע לשוק בתקופה של ביקוש נמוך נמצא בעמדת מיקוח חזקה יותר.

מפת המסלולים: איך לבחור בין ריבית קבועה, משתנה ופריים?

אחת ההחלטות המרכזיות בלקיחת משכנתא היא בחירת המסלולים שירכיבו אותה. בישראל, בניגוד למדינות רבות אחרות, לרוב לא בוחרים במסלול ריבית אחד ויחיד, אלא בונים "תמהיל" – סל של מספר מסלולים שונים. המטרה היא לפזר סיכונים ("לא לשים את כל הביצים בסל אחד"), לאזן בין הצורך ביציבות לבין הרצון בעלות נמוכה, ולהתאים את המשכנתא למאפיינים האישיים של הלווה. חלק זה יפרט את האפשרויות המרכזיות העומדות בפניכם.

ריבית קבועה: מבצר היציבות

מסלול ריבית קבועה מציע שיעור ריבית יחיד שאינו משתנה לאורך כל חיי ההלוואה (או לתקופה קבועה מראש). זהו מסלול המבצר, המספק ודאות, שקט נפשי ויציבות מקסימלית בהחזר החודשי.

- היתרון המרכזי: ודאות מוחלטת. אתם יודעים בדיוק כמה תשלמו כל חודש, מהיום ועד סוף תקופת ההלוואה (במסלול לא צמוד). אין הפתעות, אין תלות בשינויים בריבית בנק ישראל או באינפלציה.

- החיסרון המרכזי ("מחיר הוודאות"): ליציבות הזו יש מחיר. ריביות קבועות הן כמעט תמיד גבוהות יותר מהריביות ההתחלתיות במסלולים המשתנים. למעשה, אתם משלמים "פרמיית ביטוח" לבנק כדי שהוא ייקח על עצמו את הסיכון של עליית ריבית עתידית. חיסרון נוסף הוא עמלת פירעון מוקדם (קנס יציאה) משמעותית, שתחול אם תרצו למחזר את המשכנתא בתקופה שבה הריביות בשוק נמוכות יותר מהריבית שלכם.

ההבחנה הקריטית: צמודה או לא צמודה?

גם בתוך עולם הריביות הקבועות, קיימת הבחנה קריטית שכל לווה חייב להכיר:

- ריבית קבועה לא צמודה (קל"צ): זהו המסלול הבטוח והיציב ביותר שקיים. במסלול זה, גם הריבית וגם הקרן קבועות לחלוטין. ההחזר החודשי שלכם לא ישתנה לעולם, לא משנה מה יקרה לריבית או לאינפלציה. זהו עוגן היציבות המרכזי בכל תמהיל משכנתא.

- ריבית קבועה צמודה (ק"צ): כאן טמונה מלכודת מסוכנת. במסלול זה, שיעור הריבית אכן קבוע, אך קרן ההלוואה צמודה למדד המחירים לצרכן. המשמעות היא שבכל חודש שבו המדד עולה, יתרת החוב שלכם לבנק גדלה. זה עלול להוביל למצב אבסורדי שבו אתם משלמים את המשכנתא במשך שנים, אך סכום החוב שלכם לבנק לא קטן, ואף גדל. בתקופות של אינפלציה גבוהה, מסלול זה הופך למסוכן במיוחד.

ריבית משתנה: עולם של גמישות וסיכונים

במסלול ריבית משתנה, שיעור הריבית אינו קבוע ויכול להשתנות במועדים קבועים מראש (למשל, כל חודש, כל שנה, או כל חמש שנים). מסלולים אלו מציעים בדרך כלל ריבית התחלתית נמוכה יותר, אך חושפים את הלווה לסיכון של התייקרות עתידית.

הנוסחה: עוגן + מרווח

כל ריבית משתנה מורכבת משני רכיבים, והבנתם היא המפתח למשא ומתן יעיל:

- העוגן (Anchor): זהו מדד ייחוס חיצוני, אובייקטיבי ושקוף, שהבנק אינו שולט בו (למשל, ריבית הפריים, תשואת אג"ח). החוק מחייב זאת כדי למנוע מהבנק לשנות את הריבית באופן שרירותי. שיעור הריבית הכולל שלכם יעלה או ירד אך ורק בהתאם לשינויים בעוגן.

- המרווח (Spread): זוהי תוספת קבועה באחוזים שהבנק מוסיף לעוגן. המרווח מייצג את הרווח של הבנק ואת הערכת הסיכון שלו כלפיכם. זהו החלק שעליו אתם מנהלים משא ומתן. הצעה למשכנתא תיראה כך: "עוגן + מרווח" (למשל, P-0.5%, כלומר ריבית הפריים פחות מרווח של 0.5%).

סוגי מסלולים נפוצים:

- מסלול הפריים: זהו המסלול המשתנה הנפוץ והפופולרי ביותר. העוגן שלו הוא ריבית הפריים, שמתעדכנת בהתאם לריבית בנק ישראל. יתרונותיו הגדולים הם ריבית התחלתית נמוכה יחסית, שקיפות מלאה, והעובדה שהוא אינו צמוד למדד. יתרון קריטי נוסף הוא הגמישות שלו: ברוב המקרים, ניתן לפרוע אותו בכל עת ללא עמלת פירעון מוקדם, מה שהופך אותו למסלול אידיאלי עבור כספים שאתם צופים לקבל בעתיד (כמו קרן השתלמות).

- משתנה כל X שנים (צמודה/לא צמודה): במסלולים אלו, הריבית מתעדכנת ב"תחנות" קבועות, למשל כל 5 שנים. העוגן הוא בדרך כלל ממוצע תשואות אג"ח. היתרון הוא שההחזר קבוע לתקופה של 5 שנים, מה שמעניק ודאות מסוימת. בנוסף, במועד שינוי הריבית ("תחנת היציאה"), ניתן לפרוע את המסלול ללא קנס. החיסרון הוא חוסר הוודאות לגבי גובה הריבית שתהיה בעוד 5 שנים. כמו כן, יש לשים לב היטב אם המסלול צמוד למדד או לא.

בניית אסטרטגיה מנצחת: מתאוריה לפרקטיקה

הידע שרכשתם עד כה הוא הבסיס. כעת, עלינו לתרגם אותו לאסטרטגיה מעשית שתשרת אתכם. בניית משכנתא נכונה אינה עוסקת במציאת "הריבית הכי נמוכה", אלא בבניית תמהיל חכם, ניהול משא ומתן יעיל, והתאמת ההלוואה לחיים שלכם.

אמנות בניית התמהיל: פיזור סיכונים והתאמה אישית

כאמור, משכנתא ישראלית טיפוסית היא תמהיל של מסלולים. המטרה היא לאזן בין היתרונות והחסרונות של כל מסלול. בנק ישראל קבע מגבלה לפיה לפחות שליש מסכום המשכנתא חייב להיות במסלול בריבית קבועה, כדי להבטיח רמה מינימלית של יציבות ללווים.

בניית תמהיל אופטימלי היא תהליך אישי שתלוי במאפיינים רבים:

- אופי הלווים: האם אתם "שונאי סיכון" שמעדיפים ודאות ושקט נפשי, או "אוהבי סיכון" שמוכנים להתמודד עם תנודתיות בתמורה לעלות התחלתית נמוכה יותר?

- צפי הכנסות עתידי: האם אתם צפויים לקבל העלאה משמעותית בשכר? האם צפויה להיפתח קרן השתלמות או להיכנס ירושה? כספים עתידיים מאפשרים לשלב רכיב גדול יותר של מסלול הפריים הגמיש.

- תוכניות לעתיד: האם אתם מתכננים להרחיב את המשפחה? הוצאה כזו מצדיקה בניית תמהיל יציב יותר עם החזר חודשי שאינו צפוי לקפוץ בחדות.

הטבלה הבאה מציגה השוואה בין שתי אסטרטגיות תמהיל שונות להלוואה בסך 1,000,000 ש"ח ל-25 שנה, ומדגימה את הטרייד-אוף בין גמישות ליציבות.

| פרמטר | תמהיל א': "הגמיש" (שואף להחזר נמוך) | תמהיל ב': "היציב" (שואף לוודאות) |

|---|---|---|

| מסלול פריים | 400,000 ש"ח (40%) | 200,000 ש"ח (20%) |

| מסלול קל"צ (קבועה לא צמודה) | 330,000 ש"ח (33%) | 600,000 ש"ח (60%) |

| מסלול משתנה כל 5 שנים (צמודה) | 270,000 ש"ח (27%) | 200,000 ש"ח (20%) |

| החזר חודשי ראשוני (צפוי) | ~5,650 ש"ח | ~5,850 ש"ח |

| חשיפה לסיכונים (ריבית משתנה/צמודה) | גבוהה (67% מההלוואה) | נמוכה (40% מההלוואה) |

| גמישות לפירעון מוקדם | גבוהה (פחות קנסות צפויים) | נמוכה (סיכוי גבוה לקנס על רכיב הקל"צ הגדול) |

כפי שניתן לראות, תמהיל א' מציע החזר חודשי התחלתי נמוך יותר, אך חושף את הלווה לסיכון גדול בהרבה במקרה של עליית ריבית או אינפלציה. תמהיל ב' "יקר" יותר בחודש, אך 60% ממנו מוגנים לחלוטין, מה שמספק שקט נפשי משמעותי.

ניהול משא ומתן חכם מול הבנקים

אחרי שבניתם תמהיל שמתאים לכם, הגיע שלב המשא ומתן. זהו לא "שוק", אבל בהחלט יש מקום למיקוח שיכול לחסוך לכם הון.

כלל הזהב של השוואת ההצעות

פנו למספר בנקים (לפחות 3-4) ובקשו מכולם הצעת מחיר על אותו תמהיל בדיוק. ציינו את המסלולים, הסכומים והתקופות שאתם רוצים בכל מסלול. זו הדרך היחידה להשוות "תפוחים לתפוחים" ולהבין איזה בנק מציע לכם את הריביות (ובעיקר, את המרווחים) הטובים ביותר בכל מסלול. אל תשוו רק את ההחזר החודשי הראשוני – הוא יכול להטעות ולהסתיר סיכונים עתידיים.

טקטיקות מנצחות:

- הפגינו ידע: השתמשו במונחים שלמדתם. אל תגידו "אני רוצה ריבית יותר טובה", אמרו "אני רוצה לשפר את המרווח במסלול הפריים" או "מה גובה עמלת הפירעון המוקדם הצפויה במסלול הקל"צ?". זה מאותת לבנקאי שמולו עומד לקוח מבין עניין.

- השתמשו בהצעות כקלף מיקוח: קיבלתם הצעה טובה מבנק א'? הציגו אותה לבנק ב' ובקשו מהם להשוות אותה או להציע תנאים טובים יותר. התחרות בין הבנקים עובדת לטובתכם.

- התמקדו במרווח: במסלולים המשתנים, המשא ומתן הוא על המרווח מהעוגן. כל הורדה של 0.1% במרווח היא חיסכון משמעותי לאורך שנים.

מבט לעתיד: שימוש בתחזיות ככלי עזר

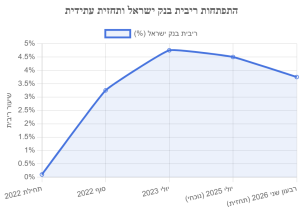

בעת בחירת התמהיל, כדאי לקחת בחשבון גם את התחזיות הכלכליות, לא כנבואה אלא ככלי נוסף להערכת סיכונים. חטיבת המחקר של בנק ישראל מפרסמת תחזיות תקופתיות. למשל, בתחזית מיולי 2025, בנק ישראל צופה שהריבית תרד בהדרגה ותעמוד על 3.75% בממוצע ברבעון השני של 2026, ושהאינפלציה תתכנס למרכז היעד (סביב 2%).

תחזית כזו יכולה להשפיע על ההחלטה: אם הצפי הוא לירידת ריבית, ייתכן שכדאי לשקול רכיב גדול יותר של מסלול משתנה (כמו פריים) כדי ליהנות מהירידות העתידיות. מנגד, אם הצפי הוא לעליית ריבית, כדאי "לנעול" ריבית נמוכה במסלול קבוע. חשוב לזכור שאלו תחזיות בלבד, והמציאות, כפי שלמדנו, יכולה להפתיע.

סיכום: הידע הוא כוח, והמומחיות היא המפתח שלכם

עברנו כברת דרך ארוכה. התחלנו מהחשש הראשוני מול המונח "ריבית" והגענו להבנה עמוקה של המנגנונים המורכבים ביותר שקובעים את עתידנו הכלכלי. אם ניקח את כל הידע הזה ונזקק אותו למספר נקודות מפתח, הן יהיו:

- ריבית היא מחיר הכסף: הבנה זו היא הבסיס לכל החלטה פיננסית.

- הריבית האפקטיבית היא מה שקובע: אל תתפתו לריבית הנומינלית; אפקט הריבית דריבית הוא שקובע את העלות האמיתית.

- הפרופיל הפיננסי שלכם הוא קלף המיקוח החזק ביותר: הון עצמי גבוה, דירוג אשראי נקי ויכולת החזר מוכחת יפתחו בפניכם דלתות ויחסכו לכם הון.

- אין מסלול "נכון" – יש תמהיל "נכון": בניית תמהיל חכם המאזן בין יציבות, גמישות ועלות היא אמנות המותאמת אישית לכל לווה.

- הצמדה למדד היא סיכון שיש לנהל בזהירות: היו מודעים לסכנה של "ניפוח" הקרן בתקופות אינפלציוניות.

הבנת עולם הריבית מעניקה כוח. היא הופכת אתכם מלקוחות פסיביים לשותפים פעילים ומעורבים בתהליך, המסוגלים לנהל משא ומתן, לשאול את השאלות הנכונות ולקבל החלטות מושכלות. הידע שרכשתם במדריך זה מעניק לכם שליטה על העתיד הפיננסי שלכם.

עכשיו, כשאתם מצוידים בידע, המומחים שלנו בשטרן משכנתאות כאן כדי לעזור לכם ליישם אותו. ידע תיאורטי הוא חיוני, אך הניסיון המעשי וההיכרות העמוקה עם המערכת הבנקאית הם שהופכים את הידע הזה לכסף אמיתי. יחד, ננתח את הפרופיל הייחודי שלכם, נבנה עבורכם את המשכנתא המדויקת שתתאים לצרכים, ליכולות ולעתיד שאתם מתכננים, ונלווה אתכם במשא ומתן מול הבנקים כדי להשיג עבורכם את התנאים הטובים ביותר.

__________________________________________________________________________________________________________

5 שאלות ותשובות מרכזיות:

1. מה ההבדל בין ריבית נומינלית לאפקטיבית, ולמה זה חשוב לי? הריבית הנומינלית היא המספר שהבנק מציג לכם (למשל 6%), אבל הריבית האפקטיבית היא מה שאתם באמת משלמים בגלל אפקט הריבית דריבית החודשית. על משכנתא של מיליון שקל, ההבדל יכול להגיע לעשרות אלפי שקלים נוספים לאורך השנים.

2. איך לבחור בין ריבית קבועה למשתנה, ומה זה תמהיל? אין בחירה "נכונה" אחת – יש תמהיל נכון לכל לווה. תמהיל הוא שילוב של מסלולים שונים שמאזן בין יציבות (ריבית קבועה) לגמישות ועלות נמוכה יותר (ריבית משתנה). הבחירה תלויה בפרופיל הסיכון שלכם ובתוכניות העתיד.

3. מהם הגורמים שקובעים איזה ריבית אקבל מהבנק? שני גורמים עיקריים: הפרופיל הפיננסי שלכם (הון עצמי, דירוג אשראי, יכולת החזר) וגורמי שוק (ריבית בנק ישראל, תשואות אג"ח, תחרות בין בנקים). הגורם הראשון בשליטתכם ועליו כדאי להתמקד.

4. למה לוח שפיצר "עובד נגדי" ואיך להתמודד עם זה? בלוח שפיצר, בשנים הראשונות רוב התשלום שלכם הולך לריבית ולא לקרן, מה שאומר שהחוב קטן לאט מאוד. זה מזיק במיוחד אם אתם מתכננים מחזור עתידי. הפתרון: שילוב מסלול פריים גמיש לכספים עתידיים וקיצור תקופת המשכנתא כשאפשר.

5. איך לנהל משא ומתן יעיל מול הבנקים? שלושה עקרונות זהב: השוו הצעות על אותו תמהיל מדויק מ-3-4 בנקים, הפגינו ידע במונחים המקצועיים ("אני רוצה לשפר את המרווח במסלול הפריים"), והשתמשו בהצעות כקלף מיקוח בין הבנקים. זכרו – המשא ומתן הוא על המרווח מהעוגן, לא על הריבית הכוללת.

מוזמנים ומוזמנות להשאיר פרטים והמומחים של שטרן משכנתאות ילוו אתכם בתהליך מושלםאולי יעניין אתכם: קרן השתלמות או משכנתא?