"כמה משכנתא אפשר לקבל?" – זו השאלה שמעסיקה כל מי שמחפש לרכוש דירה בישראל. אך התשובה אינה פשוטה.

בשטרן משכנתאות, אנחנו יודעים שאתם לא רוצים סתם מספר – אתם רוצים להבין איך הבנק חושב, מה באמת משפיע על סכום המשכנתא שלכם, ואיך אפשר למקסם את היכולת הפיננסית שלכם בצורה חכמה ואחראית. עם ניסיון של שנים בליווי מאות משפחות ישראליות דרך המסלול המורכב של המשכנתאות, אנחנו יודעים שהידע הנכון הוא הנשק החזק ביותר שלכם.

במדריך המקיף הזה, נחשוף בפניכם את הנוסחה המדויקת שבה הבנקים משתמשים, נסביר מהי "הכנסה פנויה" ומדוע היא קריטית, נפרק את מגבלות בנק ישראל, ונלמד אתכם לתרגם החזר חודשי לסכום הלוואה אמיתי. חשוב מכך – נחשוף טיפים מקצועיים שיאפשרו לכם להגדיל את סכום המשכנתא בצורה מושכלת, לחסוך עשרות אלפי שקלים בריביות, ולקבל החלטות מבוססות נתונים במקום ניחושים.

אם אתם עייפים מתשובות מעורפלות, רוצים לדעת בדיוק היכן אתם עומדים, ומחפשים את המידע המדויק שיאפשר לכם לתכנן את העתיד שלכם בביטחון – המדריך הזה נכתב בדיוק בשבילכם על ידי עדי שטרן מומחה המשכנתאות בשביל שתוכלו לקנות בית בישראל בשקט נפשי וביטחון כלכלי.

________________________________________________________________________________________________________________

תוכן עניינים

- מבוא: השאלה ששווה מיליון שקל (או יותר) – כמה באמת תוכלו ללוות?

- הנוסחה המנצחת: כך הבנק מחשב את יכולת ההחזר החודשי שלכם

- שלב 1: הגדרת "הכנסה נטו" – מה הבנק באמת סופר?

- שלב 2: חישוב "הכנסה פנויה" – הכסף שבאמת עומד לרשותכם

- שלב 3: כלל הזהב – "יחס ההחזר" (DTI – Debt-to-Income)

- מההחזר החודשי לסכום המשכנתא: איך מתרגמים את המספרים לסכום ההלוואה?

- הגורמים המשפיעים על סכום ההלוואה

- שימוש ב"מחשבון משכנתא" ככלי עזר

- החוקים הנוספים במשחק: מגבלות בנק ישראל שחובה להכיר

- מגבלה 1: שיעור המימון (LTV – Loan to Value)

- מגבלה 2: הרכב תמהיל המשכנתא

- מגבלה 3: תקופת ההלוואה המקסימלית

- טיפים של מומחה: איך להגדיל את סכום המשכנתא (בצורה חכמה ואחראית)

- סיכום ומפת דרכים: הצעדים הבאים שלכם לקראת המשכנתא

__________________________________________________________________________________________________________________

מבוא: השאלה ששווה מיליון שקל (או יותר) – כמה באמת תוכלו ללוות?

שמי עדי שטרן, ובשנים האחרונות אני מלווה מאות משפחות בצומת הדרכים הפיננסי המשמעותי ביותר בחייהן – רכישת דירה. אם יש שאלה אחת שחוזרת על עצמה בכל פגישה, בכל שיחת טלפון ובכל הודעת וואטסאפ, היא ללא ספק: "עדי, תגיד, כמה משכנתא אני יכול לקחת?"

זו לא סתם שאלה טכנית; זו שאלה שמכילה בתוכה עולם שלם של תקוות, חלומות, וגם לא מעט חששות. אני מבין אתכם. שוק הנדל"ן של סוף 2025 מציב בפנינו פרדוקס מורכב: מצד אחד, הזדמנויות שאולי לא יחזרו, ומצד שני, סביבת ריבית גבוהה שמייקרת את עלות הכסף. התוצאה היא תחושה של בלבול וחוסר ודאות. אתם קוראים כותרות, שומעים חברים, מקבלים עצות סותרות, ובסוף נשארים עם אותה שאלה מהדהדת.

מטרת המדריך הזה, שאני מגיש לכם כאן באתר שטרן משכנתאות, היא לא לתת לכם תשובה פשטנית של "כן" או "לא". המטרה שלי היא להעניק לכם משהו יקר ערך הרבה יותר: את הידע, הכלים והביטחון להבין איך הבנק חושב. אני רוצה שתסיימו לקרוא את המאמר הזה ותדעו לא רק "כמה", אלא גם "איך" ו"למה".

התזה המרכזית פשוטה: סכום המשכנתא שתקבלו אינו נגזרת ישירה של גובה ההכנסה שלכם, אלא של פרמטר מרכזי אחד שהבנקים בוחנים בקפידה כמעט דתית: יחס ההחזר מההכנסה הפנויה שלכם. זהו המספר הקדוש שקובע את גבולות הגזרה.

במדריך המקיף שלפניכם, נפרק את הנוסחה הזו לגורמים. נבין מהי "הכנסה פנויה" בעיני הבנק, נכיר את מגבלות בנק ישראל, נלמד כיצד לתרגם החזר חודשי לסכום הלוואה, וחשוב מכל – נגלה אסטרטגיות שיאפשרו לכם לתכנן את צעדיכם בביטחון לקראת קניית דירה. אני מבטיח לכם שבסוף המאמר, תמונת המצב תהיה ברורה ובהירה הרבה יותר. בואו נצא לדרך.

הנוסחה המנצחת: כך הבנק מחשב את יכולת ההחזר החודשי שלכם

זהו לב ליבו של המאמר. כאן אנחנו נכנסים אל "מאחורי הקלעים" של תהליך אישור המשכנתא בבנק. אם תמיד תהיתם מה בדיוק עובר בראש של הבנקאי כשהוא בוחן את הבקשה שלכם, החלק הזה יספק לכם את התשובות. התהליך שהבנק מבצע מורכב משלושה שלבים מדויקים, שכל אחד מהם נבנה על קודמו. בואו נעבור עליהם יחד, שלב אחר שלב.

שלב 1: הגדרת "הכנסה נטו" – מה הבנק באמת סופר?

השלב הראשון והבסיסי ביותר הוא קביעת ההכנסה החודשית שלכם. אך לא כל שקל שנכנס לחשבון הבנק נחשב. הבנק מחפש הכנסה יציבה, קבועה ומוכחת. הוא רוצה לראות יכולת השתכרות עקבית לאורך זמן, כזו שניתן לסמוך עליה שתמשיך לשרת את החזר המשכנתא לאורך שנים.

מה נכלל בחישוב ההכנסה?

- משכורות נטו (לשכירים): זהו הנתון המרכזי. הבנק יבקש לראות תלושי שכר משלושת החודשים האחרונים ויחשב את הממוצע שלהם. המטרה היא לנטרל תנודות חריגות ולקבל תמונה מייצגת. .

- הכנסות מוכחות מעסק (לעצמאים): התהליך מעט מורכב יותר. הבנק יבקש לראות שומות מס מהשנתיים האחרונות ודוחות רווח והפסד עדכניים. הוא יבחן את ההכנסה החייבת במס ויגזור ממנה את ההכנסה החודשית הממוצעת.

- קצבאות קבועות: קצבאות ביטוח לאומי (כמו נכות או זקנה) הנחשבות קבועות ומתמשכות, יוכרו על ידי הבנק כחלק מההכנסה.

- הכנסות משכר דירה: אם בבעלותכם נכס נוסף המושכר, הבנק יכיר בהכנסה זו, אך לרוב יבצע "תספורת" ויכיר רק ב-70%-85% מהסכום, כדי להתחשב בתקופות בהן הנכס עלול לעמוד ריק או בהוצאות תחזוקה.

מה לא נכלל (בדרך כלל) בחישוב?

- בונוסים ומענקים חד-פעמיים: מענק חתימה, בונוס שנתי או כל תשלום שאינו חלק אינטגרלי וקבוע מהשכר, לרוב לא ייכלל בחישוב הממוצע.

- החזרי הוצאות: תשלומים עבור רכב, אש"ל, נסיעות וכדומה אינם נחשבים להכנסה.

- שעות נוספות שאינן קבועות: אם היקף השעות הנוספות שלכם משתנה מחודש לחודש, הבנק יתייחס אליהן בזהירות רבה, ובמקרים רבים יבחר להתעלם מהן.

דרישות הבנק: כדי לאמת את הנתונים, תתבקשו להציג מסמכים ברורים: 3 תלושי שכר אחרונים, דפי חשבון בנק המראים את הפקדות השכר, אישורי העסקה, ולעצמאים – שומות מס ודוחות רלוונטיים. .

שלב 2: חישוב "הכנסה פנויה" – הכסף שבאמת עומד לרשותכם

אחרי שהבנק קבע את ההכנסה החודשית המוכרת שלכם, הוא עובר לשלב השני והקריטי: חישוב ההכנסה הפנויה. זהו מושג מפתח. הבנק מבין שההכנסה שלכם אינה "חלקה", ויש לכם התחייבויות נוספות. ההכנסה הפנויה היא הסכום שנותר לכם ביד *אחרי* שכיסיתם את כל ההתחייבויות הפיננסיות הקיימות שלכם.

הנוסחה פשוטה אך משמעותית:

הכנסה פנויה = סך ההכנסות נטו (של כל הלווים) – סך ההתחייבויות הפיננסיות הקיימות

אילו התחייבויות הבנק מנכה? על פי הוראות בנק ישראל, הבנק יתחשב בכל התחייבות קיימת שתקופת ההחזר שלה עולה על 18 חודשים. . זה כולל:

- הלוואות קיימות: החזר חודשי על הלוואה לרכב, הלוואה לכל מטרה, הלוואות סטודנטים וכדומה.

- משכנתאות אחרות: אם זו אינה הדירה היחידה שלכם, ההחזר על המשכנתא הקיימת ינוכה במלואו.

- תשלום מזונות: תשלום מזונות קבוע על פי פסק דין.

- התחייבויות אשראי: החזרים קבועים בכרטיסי אשראי הנובעים מעסקאות תשלומים גדולות.

- שכר דירה: אם אתם מתכננים להמשיך ולשכור נכס במקביל למשכנתא (למשל, בתקופת הבנייה), והתחייבות זו היא ארוכת טווח, הבנק ינכה גם אותה.

דוגמה מספרית לחישוב הכנסה פנויה: ניקח לדוגמה זוג, דנה ואיתי.

- הכנסה נטו של דנה: 11,000 ₪

- הכנסה נטו של איתי: 12,000 ₪

- סך הכנסות נטו: 23,000 ₪

כעת, נבחן את התחייבויותיהם:

- החזר חודשי על הלוואה לרכב: 1,800 ₪ (נותרו 3 שנים לתשלום)

- החזר על הלוואה שלקחו לחופשה: 700 ₪ (נותרו 2 שנים לתשלום)

- סך התחייבויות קיימות: 2,500 ₪

ההכנסה הפנויה של דנה ואיתי, כפי שהבנק רואה אותה, היא:

23,000 ₪ (הכנסות) – 2,500 ₪ (התחייבויות) = 20,500 ₪.

זהו המספר הקריטי שהבנק ישתמש בו בשלב הבא. שימו לב כיצד הלוואות קיימות "נוגסות" ישירות ביכולת שלכם לקבל משכנתא.

שלב 3: כלל הזהב – "יחס ההחזר" (DTI – Debt-to-Income)

הגענו לשלב הסופי והמכריע בחישוב. אחרי שהבנק יודע מהי ההכנסה הפנויה שלכם, הוא מפעיל את "כלל הזהב" – מגבלת יחס ההחזר. יחס זה קובע איזה אחוז מההכנסה הפנויה שלכם תוכלו להקדיש לתשלום המשכנתא החודשי.

כאן חשוב להבחין בין ההנחיה הרשמית של בנק ישראל לבין המציאות בשטח, כלומר מדיניות ניהול הסיכונים של הבנקים המסחריים.

- ההנחיה הרשמית של בנק ישראל: הרגולטור קובע כי לא ניתן לאשר משכנתא שההחזר החודשי עליה (כולל ביטוחים נלווים) עולה על 50% מההכנסה החודשית הפנויה של הלווה. .

- המציאות בשטח (מדיניות הבנקים): בפועל, הבנקים כמעט לעולם לא יגיעו לתקרה של 50%. מתוך שמרנות, ניהול סיכונים, וגם דאגה ליציבות הפיננסית שלכם, הבנקים מחמירים משמעותית. ברוב המוחלט של המקרים, הם יאשרו החזר חודשי שלא עולה על 33% עד 40% מההכנסה הפנויה. .

מדוע הבנקים מחמירים? הסיבה היא הגנה הדדית. הבנק רוצה להבטיח שתוכלו לעמוד בהחזרים גם אם הריבית תעלה, אם תהיה לכם הוצאה בלתי צפויה, או אם אחד מכם יאבד את מקום עבודתו. יחס החזר נמוך יותר משאיר לכם "מרווח נשימה" חיוני בתקציב המשפחתי. כלל האצבע המומלץ על ידי רוב אנשי המקצוע, ואני ביניהם, הוא לכוון לכך שההחזר לא יעלה על שליש (כ-33%) מההכנסה הפנויה. .

דוגמה מספרית (המשך): נחזור לדנה ואיתי, עם הכנסה פנויה של 20,500 ₪.

- חישוב לפי יחס החזר שמרני (33%): 20,500 ₪ * 0.33 = 6,765 ₪

- חישוב לפי יחס החזר מקסימלי בדרך כלל (40%): 20,500 ₪ * 0.40 = 8,200 ₪

זוהי התשובה לשאלה "כמה החזר חודשי נוכל לשלם?". הבנק יאשר לדנה ואיתי משכנתא שההחזר החודשי עליה נע בטווח של כ-6,700 ₪ ועד 8,200 ₪, תלוי ברמת הסיכון שהבנק רואה בהם וביכולת המיקוח. זהו המספר החשוב ביותר, וממנו נגזור כעת את סכום המשכנתא הכולל.

נקודות מפתח: נוסחת חישוב יכולת ההחזר

- הכנסה מוכרת: הבנק מכיר רק בהכנסות נטו, קבועות ומוכחות (ממוצע 3 חודשים).

- הכנסה פנויה: זהו הסכום שנותר לאחר ניכוי כל ההתחייבויות הפיננסיות הקיימות (לתקופה של מעל 18 חודשים).

- יחס החזר (DTI): בפועל, הבנקים מאשרים החזר חודשי של עד 33%-40% מההכנסה הפנויה, למרות שהתקרה הרגולטורית היא 50%.

- התוצאה: התוצאה של שלושת השלבים היא סכום ההחזר החודשי המקסימלי שהבנק יאשר לכם.

מההחזר החודשי לסכום המשכנתא: איך מתרגמים את המספרים לסכום ההלוואה?

עד כה, הצלחנו לפצח את החלק הראשון והחשוב ביותר במשוואה: קבענו מהו ההחזר החודשי המקסימלי שהבנק יאשר לנו. עכשיו, הגיע הזמן לתרגם את המספר הזה לשאלה המקורית – "כמה משכנתא אפשר לקחת?". התשובה אינה מספר יחיד, אלא תלויה בשלושה גורמים מרכזיים שפועלים יחד כמו גלגלי שיניים במכונה מורכבת. שינוי קטן באחד מהם יכול להשפיע באופן דרמטי על התוצאה הסופית.

הגורמים המשפיעים על סכום ההלוואה

1. תקופת המשכנתא (בשנים)

זהו המשתנה הגמיש ביותר שנמצא בשליטתכם. בנק ישראל מגביל את תקופת המשכנתא המקסימלית ל-30 שנה . העיקרון פשוט: ככל שפורסים את ההלוואה על פני תקופה ארוכה יותר, כך ההחזר החודשי על כל 100,000 ש"ח של הלוואה יורד. כתוצאה מכך, עבור אותו החזר חודשי מקסימלי שחישבנו, תוכלו לקחת סכום משכנתא גבוה יותר.

אבל כאן טמון "מלכוד הדבש" של המשכנתאות. פריסה לתקופה ארוכה יותר אולי נראית מפתה כי היא מאפשרת לקחת יותר כסף, אך המשמעות היא שתשלמו לבנק הרבה יותר ריבית לאורך חיי ההלוואה. כל שנה נוספת שאתם מוסיפים למשכנתא מגדילה באופן משמעותי את סך התשלומים הכולל.

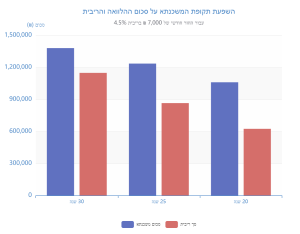

דוגמה מספרית: נניח שההחזר החודשי המקסימלי שלכם הוא 7,000 ₪, והריבית הממוצעת היא 4.5%.

- ל-30 שנה (360 תשלומים): תוכלו לקחת משכנתא של כ-1,380,000 ₪. סך הריבית שתשלמו: כ-1,148,000 ₪.

- ל-25 שנה (300 תשלומים): תוכלו לקחת משכנתא של כ-1,235,000 ₪. סך הריבית שתשלמו: כ-865,000 ₪.

- ל-20 שנה (240 תשלומים): תוכלו לקחת משכנתא של כ-1,060,000 ₪. סך הריבית שתשלמו: כ-624,000 ₪.

כפי שניתן לראות, קיצור התקופה ב-5 שנים בלבד (מ-30 ל-25) מקטין את סכום המשכנתא בכ-145,000 ₪, אך חוסך לכם כ-283,000 ₪ בתשלומי ריבית! מציאת האיזון הנכון בין סכום ההלוואה הנדרש לבין תקופה קצרה ככל האפשר היא אחת האמנויות החשובות בתכנון משכנתא.

2. שיעור הריבית

הריבית היא המחיר שאתם משלמים לבנק על הזכות להשתמש בכספו. ככל שהריבית גבוהה יותר, כך חלק גדול יותר מההחזר החודשי שלכם "נאכל" על ידי תשלום הריבית, ופחות כסף נותר להחזר הקרן. התוצאה הישירה: עבור אותו החזר חודשי ואותה תקופת הלוואה, ריבית גבוהה יותר תאפשר לכם לקחת סכום משכנתא נמוך יותר.

זו הסיבה שתחרות אגרסיבית בין הבנקים ומשא ומתן מקצועי על שיעורי הריבית הם קריטיים. כל עשירית אחוז שתצליחו להוריד בריבית לא רק תחסוך לכם עשרות אלפי שקלים לאורך השנים, אלא גם יכולה להגדיל את סכום המשכנתא הראשוני שתוכלו לקבל.

דוגמה מספרית: נניח שאתם לוקחים משכנתא ל-30 שנה עם החזר חודשי של 7,000 ₪.

- בריבית של 4.5%: סכום המשכנתא יהיה כ-1,380,000 ₪.

- בריבית של 5.0%: סכום המשכנתא ירד לכ-1,304,000 ₪.

הפרש של 0.5% בריבית "עולה" לכם בכ-76,000 ₪ בסכום ההלוואה שתוכלו לקבל! זה המקום שבו יועץ משכנתאות מנוסה יכול לעשות את כל ההבדל.

3. לוח הסילוקין (שפיצר)

כמעט כל המשכנתאות בישראל מחושבות לפי לוח סילוקין שפיצר. . המאפיין המרכזי של לוח שפיצר הוא שההחזר החודשי נשאר קבוע לאורך כל חיי ההלוואה (במסלולים שאינם צמודים למדד או בריבית משתנה).

עם זאת, החלוקה הפנימית של התשלום בין קרן לריבית משתנה כל הזמן. בתחילת הדרך, רוב התשלום החודשי שלכם מופנה לכיסוי הריבית, ורק חלק קטן ממנו מקטין את הקרן. ככל שהשנים חולפות, היחס מתהפך, ויותר מהתשלום מופנה להחזר הקרן.

הנוסחה המתמטית המורכבת של שפיצר היא זו שקושרת יחד את ארבעת המשתנים: סכום ההלוואה (P), הריבית החודשית (r), תקופת ההלוואה (n), וההחזר החודשי (PMT). כאשר אנחנו יודעים את ההחזר החודשי, הריבית והתקופה, המחשבון "מחלץ" מהנוסחה את סכום ההלוואה.

הנוסחה: PMT = P * [r(1+r)^n] / [(1+r)^n – 1]

הבנת העיקרון הזה חשובה כדי להפנים מדוע פירעון מוקדם או הגדלת החזרים בשנים הראשונות של המשכנתא היא כל כך אפקטיבית – היא פוגעת ישירות בקרן הגדולה ומקצרת את התקופה שבה הריבית "חוגגת".

שימוש ב"מחשבון משכנתא" ככלי עזר

עכשיו, אחרי שהבנתם את העקרונות, אתם מוכנים להשתמש בכלי החזק ביותר שעומד לרשותכם בשלב זה: מחשבון משכנתא. כמעט כל אתר בנקאי או פיננסי מציע כזה.

ההנחיה שלי אליכם היא פשוטה:

קחו את ההחזר החודשי המקסימלי שחישבתם בשלב הקודם, הזינו אותו במחשבון תחת "החזר רצוי", ושחקו עם שני המשתנים האחרים – תקופת ההלוואה ושיעור הריבית. כך תוכלו לקבל טווח ריאלי של סכום המשכנתא שתוכלו לקחת.

בצעו מספר סימולציות: מה קורה אם תקצרו את התקופה? מה קורה אם הריבית תהיה גבוהה יותר ממה שחשבתם? התהליך הזה יהפוך אתכם מנוסעים פסיביים לנהגים אקטיביים בתהליך המשכנתא שלכם.

החוקים הנוספים במשחק: מגבלות בנק ישראל שחובה להכיר

אז חישבנו את יכולת ההחזר, תרגמנו אותה לסכום הלוואה פוטנציאלי, ואנחנו מרגישים שאנחנו בדרך הנכונה. אבל רגע, יש עוד שכבת הגנה ורגולציה שחשוב להכיר. גם אם על פי החישובים שלכם אתם יכולים לקחת משכנתא של 2 מיליון שקל, ישנם "כללי משחק" נוספים שבנק ישראל קובע, והם יכולים להוות תקרה קשיחה לסכום הסופי שתקבלו. התעלמות מהם עלולה להוביל לאכזבה בשלב מאוחר יותר.

מגבלה 1: שיעור המימון (LTV – Loan to Value)

זוהי המגבלה החשובה והמוכרת ביותר. היא קובעת איזה אחוז משווי הנכס הבנק רשאי לממן, ובהתאם, כמה הון עצמי אתם חייבים להביא "מהבית". שיעור המימון משתנה בהתאם למעמד שלכם כרוכשי דירה.

- רוכשי דירה ראשונה/יחידה: תוכלו לקבל מימון של עד 75% משווי הדירה. כלומר, אתם נדרשים להון עצמי של 25% לפחות. .

- משפרי דיור (מוכרי דירה קיימת ורוכשי אחרת): תוכלו לקבל מימון של עד 70% משווי הדירה החדשה. נדרש הון עצמי של 30% לפחות. .

- משקיעים (רוכשי דירה שאינה יחידה): תוכלו לקבל מימון של עד 50% משווי הדירה. נדרש הון עצמי של 50% לפחות. .

נקודה קריטית: הבנק תמיד יחשב את אחוז המימון לפי הנמוך מבין השניים: מחיר הדירה בחוזה הרכישה, או הערכת השמאי מטעם הבנק. אם חתמתם על חוזה לרכישת דירה ב-2 מיליון ₪, אך השמאי העריך אותה ב-1.9 מיליון ₪ בלבד, הבנק יתייחס לשווי של 1.9 מיליון ₪. לכן, כרוכשי דירה ראשונה, תוכלו לקבל 75% מ-1.9 מיליון (1,425,000 ₪) ולא מ-2 מיליון.

דוגמה למגבלת LTV בפעולה: נניח שחישוב יכולת ההחזר שלכם מאפשר לכם לקחת משכנתא של 1,600,000 ₪. אתם רוכשי דירה ראשונה ומצאתם דירה ב-2,000,000 ₪.

על פניו, נראה שהכל בסדר. אבל מגבלת ה-LTV קובעת שתוכלו לקבל רק 75% מ-2,000,000 ₪, כלומר 1,500,000 ₪.

במקרה זה, מגבלת ה-LTV היא זו שקובעת את תקרת המשכנתא שלכם, ולא יכולת ההחזר. תצטרכו לגייס הון עצמי של 500,000 ₪.

מגבלה 2: הרכב תמהיל המשכנתא

בנק ישראל לא רק מגביל את הסכום, אלא גם מתערב בהרכב המשכנתא שלכם (תמהיל המסלולים). המטרה היא להגן עליכם מפני תנודתיות יתר וחשיפה מוגזמת לסיכוני ריבית.

- חובת ריבית קבועה: לפחות שליש (33.3%) מסכום המשכנתא הכולל חייב להילקח במסלול עם ריבית קבועה (צמודה או לא צמודה למדד). .

- מגבלת ריבית משתנה: לא יותר משני שליש (66.6%) מסכום המשכנתא הכולל יכול להילקח במסלולים בריבית משתנה. מסלול ריבית הפריים נכלל במגבלה זו. .

ההיגיון מאחורי המגבלה: הריבית הקבועה משמשת כ"עוגן" של יציבות בתמהיל. היא מבטיחה שלפחות חלק מההחזר החודשי שלכם לא ישתנה (או ישתנה רק בהתאם למדד), גם אם ריבית הפריים או ריביות אחרות יעלו בחדות. זהו מנגנון פיזור סיכונים מובנה שמכריח את הלווים לא "להמר" על כל כספם במסלולים תנודתיים.

מגבלה 3: תקופת ההלוואה המקסימלית

כפי שכבר צוין, זוהי מגבלה פשוטה וברורה: לא תאושר משכנתא, באף אחד מהמסלולים, לתקופה של יותר מ-30 שנה. מגבלה זו נועדה למנוע מצב של "שעבוד נצחי" ולהבטיח שההלוואה תסתיים בפרק זמן סביר.

טיפים של מומחה: איך להגדיל את סכום המשכנתא (בצורה חכמה ואחראית)

אחרי שהבנו את כל החוקים, המגבלות והנוסחאות, הגיע הזמן לדבר על אסטרטגיה. כיועץ משכנתאות, תפקידי הוא לא רק להסביר לכם את המגבלות, אלא למצוא עבורכם פתרונות יצירתיים וחכמים בתוך מסגרת החוקים. ישנן מספר דרכים לשפר את נקודת הפתיחה שלכם ולהגדיל, לעיתים באופן משמעותי, את סכום המשכנתא שהבנק יאשר לכם.

- הקטנת התחייבויות קיימות: זו האסטרטגיה הפשוטה והיעילה ביותר. זוכרים את חישוב ההכנסה הפנויה? כל שקל של החזר הלוואה קיים שאתם משלמים, מקטין את ההכנסה הפנויה שלכם ובהתאם את יכולת ההחזר למשכנתא. אם יש לכם הלוואות קטנות יחסית (למשל, יתרה של 10,000-20,000 ₪ על הלוואה לרכב), שקלו לסלק אותן במלואן לפני הגשת הבקשה למשכנתא. פעולה זו "תפנה" לכם מאות שקלים בהחזר החודשי, תגדיל את ההכנסה הפנויה, ותאפשר לבנק לאשר לכם החזר משכנתא גבוה יותר.

- הוספת לווה נוסף: אם ההכנסה שלכם גבולית, ניתן לשקול צירוף לווה נוסף לבקשה, בדרך כלל קרוב משפחה מדרגה ראשונה (הורה, אח). ההכנסה של הלווה הנוסף תתווסף לסך ההכנסות שלכם, מה שיגדיל דרמטית את ההכנסה הפנויה ואת יכולת ההחזר. חשוב להבין את המשמעויות: הלווה הנוסף הופך להיות אחראי להלוואה בדיוק כמוכם, והנכס יירשם גם על שמו בחלק יחסי. זהו צעד שדורש שיקול דעת ותיאום משפחתי מלא. .

- משא ומתן אגרסיבי על ריביות: כפי שראינו, ריבית נמוכה יותר מגדילה ישירות את סכום הקרן שניתן לקבל עבור אותו החזר חודשי. אל תסתפקו בהצעה הראשונה מהבנק שלכם. בצעו "מכרז ריביות" בין מספר בנקים. כאן, הערך של יועץ משכנתאות מומלץ בא לידי ביטוי באופן המובהק ביותר. יועץ טוב מכיר את הריביות הריאליות בשוק, יודע עם מי לדבר בכל בנק, ומנהל עבורכם משא ומתן מקצועי שיכול לחסוך לכם עשרות אלפי שקלים ולהגדיל את סכום ההלוואה. .

- בחינת תקופת ההלוואה: לפעמים, הפתרון הוא פשוט להאריך את תקופת ההלוואה. אם אתם צריכים סכום מסוים שלא מתאפשר בפריסה ל-25 שנה, בדקו מה קורה בפריסה ל-28 או 30 שנה. ההחזר החודשי ירד, מה שיכניס אתכם למסגרת יכולת ההחזר הנדרשת. עם זאת, זכרו תמיד את "מלכוד הדבש" – תשלמו יותר ריבית בסך הכל. יש למצוא את האיזון הנכון עבורכם.

- תכנון הון עצמי: גיוס הון עצמי גבוה יותר הוא מהלך מנצח משתי סיבות. ראשית, הוא מקטין את סכום המשכנתא שאתם צריכים, מה שמקל על עמידה במגבלות. שנית, הוא מוריד את אחוז המימון (LTV). ככל שאחוז המימון נמוך יותר, כך הסיכון של הבנק קטן יותר, והוא יהיה מוכן להציע לכם ריביות אטרקטיביות יותר. לדוגמה, לווה עם 60% מימון יקבל תנאים טובים יותר מלווה עם 75% מימון, גם אם כל שאר הנתונים שלהם זהים. .

סיכום ומפת דרכים: הצעדים הבאים שלכם לקראת המשכנתא

עברנו דרך ארוכה ומפורטת. המטרה שלי הייתה לצייד אתכם בידע ובכלים כדי להפוך את השאלה המלחיצה "כמה משכנתא אני יכול לקחת?" לתהליך חישוב מסודר וברור. בואו נסכם את מפת הדרכים המעשית שלכם:

מפת דרכים לחישוב סכום המשכנתא

- חשבו את סך ההכנסות נטו: סכמו את כל ההכנסות הקבועות והמוכחות של כל הלווים במשק הבית.

- חשבו את ההכנסה הפנויה: הפחיתו מסך ההכנסות את כל ההתחייבויות הפיננסיות הקיימות (הלוואות, מזונות וכו').

- חשבו את ההחזר החודשי המקסימלי: הכפילו את ההכנסה הפנויה ב-0.35 (או בין 0.33 ל-0.40). זהו טווח ההחזר החודשי הריאלי שהבנק יאשר לכם.

- תרגמו לסכום הלוואה: השתמשו במחשבון משכנתא. הזינו את ההחזר החודשי שקיבלתם, יחד עם תקופת הלוואה (למשל 30 שנה) וריבית מוערכת (למשל 4.5%-5%), כדי לקבל הערכה לסכום המשכנתא.

- בדיקת מגבלת LTV: ודאו שהסכום שקיבלתם אינו חורג ממגבלת אחוז המימון הרלוונטית לכם (75% לדירה ראשונה, 70% למשפרי דיור, 50% למשקיעים) ביחס למחיר הדירה. הסכום הנמוך מבין השניים (חישוב יכולת החזר או מגבלת LTV) הוא סכום המשכנתא המקסימלי שלכם.

אני רוצה להדגיש: החישוב הזה הוא נקודת פתיחה מצוינת, אך הוא אינו תחליף לייעוץ מקצועי. עולם המשכנתאות מלא בניואנסים, בהבדלים בין הבנקים, ובאסטרטגיות לבניית תמהיל אופטימלי שיכול לחסוך לכם מאות אלפי שקלים. התפקיד שלי כיועץ משכנתאות הוא לקחת את הנתונים שלכם, להפוך כל אבן, לנהל משא ומתן בלתי מתפשר מול הבנקים, ולהרכיב עבורכם את פאזל המשכנתא המדויק והחסכוני ביותר, שמותאם לצרכים וליכולות שלכם היום ובעתיד.

מרגישים מוכנים לעשות את הצעד הבא?

החישובים נראים מורכבים? רוצים לוודא שאתם לא מפספסים הזדמנות לחסוך בגדול? אני מזמין אתכם לשיחת ייעוץ ראשונית, ללא עלות וללא התחייבות. בשיחה ננתח יחד את הנתונים שלכם, נבנה מפת דרכים אישית למשכנתא, ונדאג שתגיעו להחלטה החשובה בחייכם עם כל הידע והביטחון הדרושים.

חמש שאלות ותשובות מרכזיות

שאלה 1: מהי "הכנסה פנויה" ומדוע היא קובעת את סכום המשכנתא שלי?

תשובה: הכנסה פנויה היא הסכום שנותר לכם לאחר ניכוי כל ההתחייבויות הפיננסיות הקיימות (הלוואות לרכב, הלוואות אישיות, מזונות וכו') מסך ההכנסות החודשיות שלכם. הבנק מחשב את יכולת ההחזר שלכם על בסיס ההכנסה הפנויה ולא על בסיס ההכנסה הכוללת. זהו הפרמטר המרכזי שקובע את גבולות הגזרה – אם ההכנסה הפנויה נמוכה בגלל התחייבויות קיימות, הבנק יאשר לכם משכנתא נמוכה יותר, גם אם ההכנסה הכוללת שלכם גבוהה.

שאלה 2: מהו יחס ההחזר (DTI) ומה הסף שהבנק יאשר בפועל?

תשובה: יחס ההחזר (Debt-to-Income) קובע איזה אחוז מההכנסה הפנויה שלכם תוכלו להקדיש לתשלום המשכנתא החודשי. למרות שבנק ישראל קובע תקרה של 50%, בפועל הבנקים מחמירים משמעותית ומאשרים החזר של 33%-40% בלבד מההכנסה הפנויה. זהו "כלל הזהב" – אם ההכנסה הפנויה שלכם היא 20,000 ₪, הבנק יאשר החזר חודשי של 6,600-8,000 ₪ בלבד, כדי להשאיר לכם "מרווח נשימה" במקרה של שינוי בנסיבות.

שאלה 3: מהי מגבלת LTV ואיך היא משפיעה על סכום המשכנתא שלי?

תשובה: LTV (Loan to Value) היא מגבלת שיעור המימון – האחוז המקסימלי משווי הדירה שהבנק רשאי לממן. רוכשי דירה ראשונה יכולים לקבל עד 75% מימון (נדרש 25% הון עצמי), משפרי דיור עד 70%, ומשקיעים רק 50%. חשוב לדעת שהבנק מחשב את ה-LTV לפי הנמוך מבין שני ערכים: מחיר הדירה בחוזה או הערכת שמאי הבנק. גם אם יכולת ההחזר שלכם מאפשרת משכנתא גבוהה יותר, מגבלת ה-LTV יכולה להוות תקרה קשיחה.

שאלה 4: איך תקופת המשכנתא משפיעה על סכום ההלוואה שאקבל?

תשובה: ככל שתפרסו את המשכנתא על פני תקופה ארוכה יותר (עד מקסימום 30 שנה), ההחזר החודשי על כל 100,000 ₪ של הלוואה יורד, ולכן תוכלו לקחת סכום גבוה יותר עבור אותו החזר חודשי. לדוגמה, עם החזר של 7,000 ₪ וריבית של 4.5%: למשך 30 שנה תוכלו לקחת כ-1,380,000 ₪, למשך 25 שנה רק 1,235,000 ₪, ולמשך 20 שנה 1,060,000 ₪. אך שימו לב – תקופה ארוכה יותר פירושה תשלום ריבית כולל גבוה בהרבה (הפרש של מאות אלפי שקלים).

שאלה 5: מהן הדרכים החכמות להגדיל את סכום המשכנתא שהבנק יאשר לי?

תשובה: ישנן מספר אסטרטגיות מוכחות: (1) סילוק התחייבויות קיימות – כל שקל של הלוואה קיימת שתסגרו "משחרר" את ההכנסה הפנויה ומגדיל את יכולת ההחזר. (2) משא ומתן אגרסיבי על ריביות – כל עשירית אחוז שתורידו בריבית מגדילה את סכום ההלוואה בעשרות אלפי שקלים. (3) צירוף לווה נוסף – הוספת הורה או בן זוג מגדילה דרמטית את ההכנסה הפנויה. (4) הגדלת הון עצמי – הורדת אחוז המימון משפרת את התנאים ומאפשרת ריביות נמוכות יותר. יועץ משכנתאות מנוסה יכול לסייע בבחירת האסטרטגיה הנכונה עבורכם.