אז כמה כסף הבנק יהיה מוכן לתת לכם? כמה תהיו צריכים להחזיר על זה כל חודש? בואו נבדוק

רגע האמת הגיע. אתם עומדים בפני אחת ההחלטות הפיננסיות הגדולות בחיים – לקיחת משכנתא. השאלות הלוחצות לא נותנות לכם לישון: כמה כסף הבנק באמת יאשר לכם? האם תוכלו לעמוד בהחזרים? האם בחרתם את התמהיל הנכון, או שאתם עומדים לעשות טעות שתעלה לכם מאות אלפי שקלים?

בשטרן משכנתאות, אנחנו מבינים בדיוק איפה אתם נמצאים. במשך למעלה מעשור, ליוינו אלפי משפחות בישראל בדרך מהחלום לחתימה על החוזה. הניסיון שלנו לימד אותנו דבר אחד: הידע הוא הנשק החזק ביותר שלכם מול הבנקים.

במדריך המקיף הזה, אתם עומדים לקבל גישה לכל מה שהבנקים מעדיפים שלא תדעו. נחשוף בפניכם את הנוסחאות המדויקות לחישוב סכום המשכנתא, נפענח את תעלומת התמהילים, ונלמד אתכם איך לחסוך עשרות ואף מאות אלפי שקלים בתהליך. זה לא עוד מאמר משעמם של מונחים פיננסיים – זה מפת הדרכים שלכם לעסקת המשכנתא הטובה ביותר.

מוכנים להיכנס לתהליך עם הביטחון של מי שיודע את כללי המשחק? קראו הלאה, והפכו מלקוחות מבולבלים ליוזמים מושכלים שמובילים את המשא ומתן מול הבנקים.

תוכן עניינים

- הקדמה: שתי השאלות שכל רוכש דירה חייב לשאול

- חלק 1: כמה משכנתא תוכלו לקבל? הנוסחה שהבנק לא יגלה לכם

- הגורם הראשון והקובע: ההון העצמי

- הגורם השני: יכולת ההחזר החודשי

- הגורם השלישי (השקט): דירוג האשראי שלכם

- סיכום ביניים: חישוב סכום המשכנתא המקסימלי

- חלק 2: כמה תשלמו כל חודש? פענוח תלוש המשכנתא

- הבסיס: קרן, ריבית ולוח סילוקין (שפיצר)

- המרכיב הקריטי: תמהיל המשכנתא

- בניית התמהיל: דוגמאות מעשיות

- חלק 3: מחשבון משכנתא – הכלי הסודי שלכם לתכנון חכם

- מהו מחשבון משכנתא ומה מטרתו?

- איך להשתמש במחשבון כמו מקצוען?

- רפורמת "הסלים האחידים" של בנק ישראל

- סיכום: מהחלום למפתח – הצעדים הבאים שלכם

הקדמה: שתי השאלות שכל רוכש דירה חייב לשאול

שלום, אני עדי שטרן. במשך למעלה מעשור שאני מלווה אלפי משפחות בישראל ברגע המכונן, המרגש ולעיתים גם המלחיץ ביותר בחייהן – רכישת דירה. מניסיוני, אני יכול לומר בביטחון מלא: כמעט כל שיחה עם זוג צעיר או משפחה שחולמת על בית משלה, מתנקזת בסופו של דבר לשתי שאלות ליבה, שתי תהיות שמדירות שינה מעיניהם:

- "כמה כסף הבנק בכלל יסכים לתת לי?"

- "וכמה לעזאזל אצטרך להחזיר לו כל חודש?"

השאלות האלה אינן טכניות בלבד. הן נוגעות בעצבים החשופים ביותר שלנו: הביטחון הכלכלי, היכולת לפרנס את המשפחה, והפחד מהתחייבות פיננסית עצומה וארוכת טווח. האי-ודאות סביבן יכולה להפוך חלום מתוק לסיוט בירוקרטי ומבלבל. בדיוק בשביל זה אנחנו כאן.

במדריך שלפניכם, לקחתי על עצמי משימה: להפוך את המורכב לפשוט, את המאיים לנגיש ואת הלא-נודע למתוכנן. אני אפרק עבורכם את "הקופסה השחורה" של הבנק, אסביר את כללי המשחק שנקבעו על ידי בנק ישראל, ואתן לכם כלים מעשיים, דוגמאות מהחיים וטיפים של מקצוענים. המטרה שלי היא אחת: להעביר את השליטה לידיים שלכם. בסוף המדריך הזה, לא רק שתדעו את התשובות לשתי השאלות הגדולות, אלא גם תבינו *איך* להשפיע עליהן, איך לקבל החלטות מושכלות, וחשוב מכל – איך לחסוך עשרות ואף מאות אלפי שקלים בתהליך. בואו נצא לדרך.

חלק 1: כמה משכנתא תוכלו לקבל? הנוסחה שהבנק לא יגלה לכם

זה לא קסם, זו מתמטיקה. בואו נפרק את הגורמים שקובעים את סכום ההלוואה המקסימלי שלכם.

לפני שאתם מתחילים לחלום על מטבח מעוצב או מרפסת שמש, ישנה משוואה קרה שהבנק מריץ. הבנת המשוואה הזו היא המפתח להערכה ריאלית של תקציב הדירה שלכם. המשוואה הזו מורכבת משלושה גורמים מרכזיים, כאשר הבנק תמיד יבחר להעניק לכם את הסכום הנמוך מבין שני הגורמים הראשונים.

הגורם הראשון והקובע: ההון העצמי

הגורם הראשון והבסיסי ביותר הוא ההון העצמי שלכם – הכסף הנזיל שהבאתם מהבית. בנק ישראל, הרגולטור של המערכת הבנקאית, קבע כללים נוקשים לגבי שיעור המימון המקסימלי (LTV – Loan to Value) שהבנקים רשאים להעניק. כללים אלו נועדו להגן גם על יציבות הבנקים וגם עליכם, הלווים, מפני לקיחת סיכונים מוגזמים.

המגבלות, כפי שמפורטות בהנחיות המפקח על הבנקים, מתחלקות לשלוש קטגוריות עיקריות:

- ברכישת דירה ראשונה (ויחידה): הבנק יכול לממן עד 75% משווי הדירה. המשמעות היא שאתם חייבים להגיע עם הון עצמי של לפחות 25% משווי הנכס.

- בהחלפת דירה (משפרי דיור): אם אתם מוכרים דירה קיימת ורוכשים חדשה, שיעור המימון המקסימלי יורד ל-70%.

- ברכישת דירה להשקעה (דירה שנייה ומעלה): כאן המגבלה מחמירה עוד יותר, והבנק יממן רק עד 50% משווי הדירה.

בואו נתרגם את זה למספרים:

- דוגמה לדירה ראשונה: אתם זוג צעיר שרוצה לרכוש דירה בשווי 2,000,000 ₪. לפי כללי בנק ישראל, תצטרכו להציג הון עצמי של לפחות 500,000 ₪ (25%). סכום המשכנתא המקסימלי שתוכלו לקבל, בכפוף למגבלת ההון העצמי, הוא 1,500,000 ₪.

- דוגמה למשפרי דיור: משפחה שמוכרת את דירתה ורוכשת דירה חדשה ומרווחת יותר בשווי 3,000,000 ₪. במקרה זה, הם יוכלו לקבל משכנתא של עד 2,100,000 ₪ (70%), ויצטרכו להשלים 900,000 ₪ מהון עצמי (שבדרך כלל מגיע ממכירת הדירה הקודמת).

- דוגמה לדירה להשקעה: משקיע שמעוניין לרכוש דירה נוספת בשווי 1,800,000 ₪. הבנק יאשר לו משכנתא של עד 900,000 ₪ (50%) בלבד.

טיפ מומחה (עדי שטרן): "ההון העצמי הוא שער הכניסה שלכם לעולם הנדל"ן. אני תמיד אומר ללקוחותיי: אל תנסו 'לגרד' את המינימום הנדרש. ככל שתגיעו עם יותר הון עצמי, כך אתם מפחיתים את הסיכון עבור הבנק. כתוצאה מכך, כוח המיקוח שלכם גדל, והריביות שתקבלו יהיו אטרקטיביות יותר. בנק אוהב לקוח יציב, והון עצמי גבוה הוא ההוכחה הטובה ביותר ליציבות."

הגורם השני: יכולת ההחזר החודשי

אז יש לכם את ההון העצמי הנדרש. מצוין. אבל זה רק חצי מהסיפור. כעת הבנק שואל שאלה אחרת, לא פחות חשובה: "האם תוכלו לעמוד בתשלומים החודשיים?". כדי לענות על כך, הבנק בוחן את "יכולת ההחזר" שלכם, המבוססת על ההכנסה הפנויה של משק הבית.

הכלל הרשמי של בנק ישראל קובע כי ההחזר החודשי על המשכנתא (וכל הלוואה אחרת) לא יעלה על 50% מההכנסה הפנויה. עם זאת, בפועל, הבנקים מחמירים יותר ושואפים לאשר החזר חודשי שלא יעלה על 35%-40% מההכנסה הפנויה. המטרה היא להשאיר לכם "אוויר לנשימה" להוצאות שוטפות ובלתי צפויות.

מהי "הכנסה פנויה" בעיני הבנק?

ההגדרה פשוטה למדי: סך כל ההכנסות נטו (אחרי מס) של כל הלווים במשק הבית, פחות התחייבויות קיימות. "התחייבות קיימת" היא כל הלוואה או תשלום קבוע (כמו מזונות) שהיתרה לסיומם היא מעל 18 חודשים. הלוואה שעומדת להסתיים בקרוב, לא תיחשב בחישוב זה, כפי שמסבירים מומחים בתחום .

נמחיש זאת בדוגמאות:

-

- דוגמה 1 (זוג ללא הלוואות):

- הכנסה נטו של בן הזוג א': 11,000 ₪

- הכנסה נטו של בת הזוג ב': 9,000 ₪

- סך הכנסות נטו: 20,000 ₪

- התחייבויות קיימות (מעל 18 חודש): 0 ₪

- הכנסה פנויה לחישוב: 20,000 ₪

- החזר חודשי מקסימלי שהבנק יאשר (לפי 40%): כ-8,000 ₪

- דוגמה 1 (זוג ללא הלוואות):

- דוגמה 2 (זוג עם הלוואה לרכב):

- סך הכנסות נטו: 20,000 ₪

- התחייבות קיימת: הלוואה לרכב עם החזר חודשי של 1,500 ₪ (נותרו עוד 3 שנים לסיום).

- הכנסה פנויה לחישוב: 20,000 ₪ – 1,500 ₪ = 18,500 ₪

- החזר חודשי מקסימלי שהבנק יאשר (לפי 40%): כ-7,400 ₪

כפי שניתן לראות, ההלוואה הקיימת "גילחה" 600 ₪ מיכולת ההחזר החודשית של הזוג, מה שישפיע ישירות על גובה המשכנתא המקסימלי שהם יוכלו לקבל.

הגורם השלישי (השקט): דירוג האשראי שלכם

בין שני הגורמים המתמטיים של הון עצמי ויכולת החזר, מסתתר גורם נוסף, "שקט" אך משפיע – דירוג האשראי שלכם. מאז כניסת חוק נתוני אשראי, לכל אזרח בישראל יש דירוג המשקף את היסטוריית ההתנהלות הפיננסית שלו. הדירוג הזה, כפי שמציינים גופים פיננסיים רבים , הוא תעודת הזהות הכלכלית שלכם בעיני הבנק.

דירוג אשראי גבוה משדר לבנק שאתם לווים אחראיים, שעומדים בהתחייבויות בזמן. זהו נכס שיכול לא רק להבטיח את אישור ההלוואה, אלא גם לשפר את תנאי הריבית שתקבלו. מנגד, דירוג אשראי נמוך, שנובע למשל מהחזרת צ'קים, פיגורים בתשלומים או חריגות ממסגרת האשראי, מדליק נורה אדומה אצל הבנק. במקרה כזה, הבנק עלול לדרוש ריביות גבוהות יותר כדי לפצות על הסיכון, או במקרים חמורים – לסרב לבקשת ההלוואה כליל.

סיכום ביניים: חישוב סכום המשכנתא המקסימלי

אז איך כל החלקים מתחברים יחד? הבנק יבצע שני חישובים במקביל:

- מהו סכום המשכנתא המקסימלי המותר לפי מגבלת ההון העצמי (LTV).

- מהו סכום המשכנתא המקסימלי שניתן לקחת בהינתן יכולת ההחזר החודשית שלכם.

הבנק תמיד יאשר את הסכום הנמוך מבין השניים.

כדי להבין את הנקודה השנייה, אנו מבצעים "חישוב הפוך": מתחילים מההחזר החודשי המקסימלי שהבנק יאשר לנו, וממנו גוזרים את סכום ההלוואה. הסכום הזה תלוי מאוד בריבית הממוצעת ובתקופת ההלוואה. ככל שתקופת ההלוואה ארוכה יותר, כך ההחזר החודשי על סכום נתון יורד, ולהיפך.

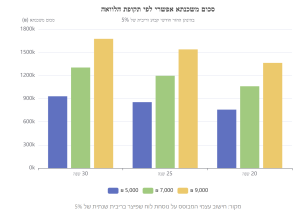

הטבלה הבאה ממחישה את הקשר בין החזר חודשי, תקופת הלוואה וסכום המשכנתא שניתן לקבל (החישוב מבוסס על ריבית ממוצעת של 5% ותשלומים לפי לוח שפיצר):

| החזר חודשי אפשרי | סכום משכנתא ל-30 שנה | סכום משכנתא ל-25 שנה | סכום משכנתא ל-20 שנה |

|---|---|---|---|

| 5,000 ₪ | כ-931,000 ₪ | כ-855,000 ₪ | כ-758,000 ₪ |

| 7,000 ₪ | כ-1,304,000 ₪ | כ-1,197,000 ₪ | כ-1,061,000 ₪ |

| 9,000 ₪ | כ-1,676,000 ₪ | כ-1,539,000 ₪ | כ-1,364,000 ₪ |

ניתוח המסקנה: "כפי שאתם רואים בבירור מהטבלה ומהגרף, ההחזר החודשי ותקופת ההלוואה הם שני צדדים של אותו מטבע. אם יכולת ההחזר שלכם היא 7,000 ₪ לחודש, תוכלו לקחת משכנתא של כ-1.3 מיליון ש"ח ל-30 שנה, אבל רק כ-1.06 מיליון ש"ח אם תרצו לסיים אותה תוך 20 שנה. החזר נמוך יותר או תקופה קצרה יותר יקטינו את סכום המשכנתא שתוכלו לקבל. זהו הטרייד-אוף הראשון והחשוב ביותר שעליכם להבין."

חלק 2: כמה תשלמו כל חודש? פענוח תלוש המשכנתא

הסכום הסופי שתקבלו הוא רק ההתחלה. עכשיו נבין איך בונים את ההחזר החודשי, ואיך אפשר לחסוך בו הון.

אחרי שהבנו כמה כסף הבנק מוכן לה借ות לנו, אנחנו מגיעים לשאלה השנייה והיומיומית יותר: כמה זה יעלה לנו מדי חודש בחודשו? התשובה לשאלה זו מורכבת יותר מסתם חלוקת סכום ההלוואה במספר החודשים. היא תלויה באופן מכריע במבנה המשכנתא שלכם.

הבסיס: קרן, ריבית ולוח סילוקין (שפיצר)

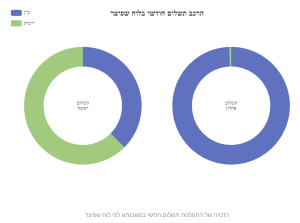

כל תשלום חודשי של משכנתא מורכב משני חלקים:

- החזר על חשבון הקרן: זהו החלק מהתשלום שמקטין את החוב המקורי שלכם לבנק (הסכום שלוויתם).

- תשלום ריבית: זהו הרווח של הבנק על ההלוואה, כלומר "מחיר הכסף" שלוויתם.

רוב המשכנתאות בישראל מחושבות לפי לוח סילוקין שפיצר. הייחוד בלוח זה הוא שההחזר החודשי (במסלול בריבית קבועה) נשאר זהה לאורך כל התקופה. מה שמשתנה הוא היחס הפנימי בין הקרן לריבית. בתחילת הדרך, רוב התשלום החודשי שלכם הולך לכיסוי הריבית ורק חלק קטן ממנו מקטין את הקרן. ככל שהשנים עוברות, המגמה מתהפכת: חלק גדול יותר מהתשלום מופנה להחזר הקרן, וחלק הריבית קטן.

הגרף ממחיש זאת היטב: בתשלום הראשון, כמעט שני שלישים מההחזר הם ריבית. בתשלום האחרון, הריבית היא חלק זניח והרוב המוחלט הוא החזר על הקרן. זו הסיבה שבשנים הראשונות של המשכנתא, יתרת החוב שלכם לבנק יורדת לאט מאוד.

המרכיב הקריטי: תמהיל המשכנתא

כאן אנחנו מגיעים ללב העניין, ולהחלטה הכלכלית החשובה ביותר שתקבלו. משכנתא אינה הלוואה אחת, אלא "סל" של מספר הלוואות קטנות יותר, הנקראות "מסלולים". לכל מסלול יש כללי משחק שונים מבחינת ריבית, הצמדה ורמת סיכון. הרכבת המסלולים הללו יחד נקראת תמהיל משכנתא. בחירת התמהיל היא אמנות ואסטרטגיה, והיא זו שתקבע לא רק את ההחזר ההתחלתי שלכם, אלא גם כיצד הוא ישתנה (או לא ישתנה) בעתיד.

אלו הם המסלולים הנפוצים ביותר בישראל נכון ל-2025:

מסלול הפריים

ריבית הפריים היא ריבית הבסיס של הבנקים, והיא מורכבת מריבית בנק ישראל בתוספת מרווח קבוע של 1.5%. נכון לאוקטובר 2025, עם ריבית בנק ישראל של 4.5%, ריבית הפריים עומדת על 6.0% . מסלול הפריים צמוד לריבית זו.

- יתרון: זהו המסלול הגמיש ביותר. בדרך כלל ניתן לפרוע אותו בכל עת ללא קנסות יציאה. הוא גם אינו צמוד למדד המחירים לצרכן.

- חיסרון: מסוכן. אם בנק ישראל יעלה את הריבית כדי להילחם באינפלציה, ההחזר החודשי שלכם יעלה באופן מיידי.

ריבית קבועה לא צמודה (קל"צ)

זהו "אי של יציבות" בעולם המשכנתאות. כפי שהשם מרמז, הריבית קבועה לאורך כל חיי ההלוואה, והקרן אינה צמודה לשום מדד.

- יתרון: ודאות מוחלטת. אתם יודעים בדיוק מה יהיה ההחזר החודשי שלכם מהיום הראשון ועד האחרון. זהו המסלול הבטוח ביותר .

- חיסרון: הביטחון עולה כסף. הריבית ההתחלתית במסלול קל"צ היא בדרך כלל הגבוהה ביותר מבין כל המסלולים, כי הבנק מגלם בה את הסיכון שהוא לוקח על עצמו מפני שינויים עתידיים בכלכלה.

ריבית קבועה צמודה למדד (ק"צ)

במסלול זה, הריבית אכן קבועה, אך הקרן (החוב שלכם) צמודה למדד המחירים לצרכן.

- יתרון: הריבית ההתחלתית נמוכה משמעותית מזו של הקל"צ, מה שמאפשר החזר חודשי התחלתי נמוך יותר.

- חיסרון: מסוכן מאוד בסביבת אינפלציה. אם מדד המחירים עולה, הקרן שלכם "מתנפחת". יכול להיווצר מצב אבסורדי שבו אתם משלמים את המשכנתא מדי חודש, אך החוב שלכם לבנק דווקא גדל! .

ריבית משתנה צמודה

זהו מסלול המשלב שני סיכונים: הריבית בו מתעדכנת כל תקופה קבועה (למשל, כל 5 שנים) בהתבסס על "עוגן" כלכלי (לרוב תשואות אג"ח ממשלתיות), וגם הקרן צמודה למדד.

- יתרון: הריבית ההתחלתית היא לרוב הנמוכה ביותר, מה שמפתה לווים רבים.

- חיסרון: רמת הסיכון הגבוהה ביותר. אתם חשופים גם לעליית ריבית בנקודת העדכון וגם לעליית המדד שתנפח את הקרן.

בניית התמהיל: דוגמאות מעשיות

לפני שנצלול לדוגמאות, חשוב לזכור את מגבלות בנק ישראל על הרכב התמהיל :

- לפחות 1/3 (33.3%) מסכום המשכנתא חייב להיות במסלול בריבית קבועה (קל"צ או ק"צ).

- לא יותר מ-2/3 (66.6%) מסכום המשכנתא יכול להיות במסלולים בריבית משתנה (כאשר מסלול הפריים הוא המרכיב העיקרי בקטגוריה זו).

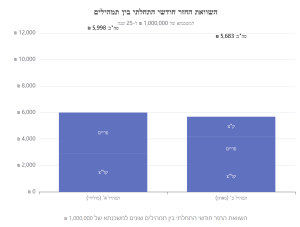

כעת, בואו נבחן שני תמהילים שונים עבור משכנתא של 1,000,000 ₪ לתקופה של 25 שנים, בהתבסס על ריביות ממוצעות בשוק (נכון לאוקטובר 2025):

תרחיש לדוגמה: משכנתא של 1,000,000 ₪ ל-25 שנה

תמהיל א' (סולידי ובטוח):

- 500,000 ₪ (50%) במסלול קל"צ בריבית של 5.0% -> החזר חודשי: ~2,924 ₪

- 500,000 ₪ (50%) במסלול פריים (P-0.5% = 5.5%) -> החזר חודשי: ~3,074 ₪

סה"כ החזר חודשי התחלתי: 5,998 ₪

ניתוח: תמהיל זה מחלק את הסיכון. 50% מהמשכנתא מוגנים לחלוטין מכל שינוי. החצי השני חשוף לשינויים בריבית הפריים, אך אינו צמוד למדד. זהו תמהיל יציב יחסית.

תמהיל ב' (מאוזן עם סיכון מחושב):

- 400,000 ₪ (40%) במסלול קל"צ בריבית של 5.0% -> החזר חודשי: ~2,339 ₪

- 300,000 ₪ (30%) במסלול פריים (P-0.5% = 5.5%) -> החזר חודשי: ~1,844 ₪

- 300,000 ₪ (30%) במסלול ק"צ בריבית של 3.5% -> החזר חודשי: ~1,500 ₪ (לפני הצמדה למדד)

סה"כ החזר חודשי התחלתי: 5,683 ₪

ניתוח: תמהיל זה מתחיל בהחזר חודשי נמוך יותר בכ-315 ₪. הפיתוי ברור. אך שימו לב למחיר: רק 40% מההלוואה בטוחה לחלוטין. 30% חשופים לעליית ריבית הפריים, ו-30% חשופים להתנפחות הקרן כתוצאה מהאינפלציה. זוהי "הנחה" מסוכנת.

ניתוח מומחה (עדי שטרן): "הגרף מראה בבירור את הפיתוי: תמהיל ב' מתחיל בהחזר נמוך יותר. אבל זו בדיוק המלכודת שהרבה לווים נופלים בה. הם מתמקדים בהחזר ההתחלתי ושוכחים מהסיכונים. החלק של הפריים יכול לעלות, והחלק של הק"צ יתנפח עם המדד. תמהיל א' אולי 'יקר' יותר בהתחלה, אבל הוא מעניק שקט נפשי ויציבות. אין כאן 'נכון' או 'לא נכון' – יש 'מתאים' או 'לא מתאים' למצב הכלכלי, לתוכניות העתידיות ולרמת הסיבולת שלכם לסיכון."

חלק 3: מחשבון משכנתא – הכלי הסודי שלכם לתכנון חכם

אל תתנו למספרים להפחיד אתכם. כך תשתמשו במחשבון כדי לדמות תרחישים, להשוות בין הצעות ולמצוא את העסקה הטובה ביותר.

בעבר, חישוב משכנתא היה נחלתם של בנקאים ויועצים בלבד. כיום, בעידן הדיגיטלי, לכל אחד יש גישה לכלי רב עוצמה: מחשבון המשכנתא. כמעט כל בנק בנק הפועלים, ואתר פיננסי מציע מחשבון כזה. אבל רוב האנשים משתמשים בו באופן שטחי. כדי להפוך אותו לכלי אסטרטגי, צריך לדעת איך להשתמש בו כמו מקצוען.

מהו מחשבון משכנתא ומה מטרתו?

בבסיסו, מחשבון משכנתא הוא כלי סימולציה. אתם מזינים נתונים – סכום הלוואה, תקופה, ריביות, מסלולים – והוא מציג לכם הערכה של ההחזר החודשי, לוח הסילוקין, וסך התשלומים הצפוי. חשוב להדגיש, כפי שמציינים הבנקים עצמם, שתוצאות המחשבון אינן הצעה מחייבת, אלא כלי תכנון עבורכם . מטרתו היא לאפשר לכם להבין את ההשלכות של החלטות שונות ולבצע השוואות מושכלות.

איך להשתמש במחשבון כמו מקצוען?

רוב האנשים מזינים סכום ותקופה ומסתכלים על שורה תחתונה אחת: ההחזר החודשי ההתחלתי. זו טעות. כדי להפיק ערך אמיתי מהמחשבון, עליכם לפעול אחרת:

- שלב 1: הזנת נתונים מפורטת. אל תזינו רק את סכום המשכנתא הכולל. השתמשו במחשבון מתקדם המאפשר פירוק לתמהיל מסלולים. הזינו את הסכום, התקופה והריבית המוצעת *לכל מסלול בנפרד* (קל"צ, פריים, ק"צ וכו').

- שלב 2: ניתוח תוצאות המפתח. אל תסתפקו בהחזר ההתחלתי. חפשו את הנתונים הבאים, שמחשבונים מתקדמים מציגים :

- החזר חודשי מקסימלי צפוי: זהו הנתון החשוב ביותר! המחשבון מבצע סימולציה של "תרחיש קיצון" (לפי תחזיות בנק ישראל או לפי הנחות שתזינו) ומראה לכם מה יהיה ההחזר החודשי הגבוה ביותר שתשלמו אם הריביות והמדד יעלו. זהו מבחן הלחץ האמיתי שלכם.

- סך ההחזר לבנק: כמה כסף תשלמו בסך הכל (קרן + ריבית + הצמדות) לאורך כל חיי ההלוואה. נתון זה עוזר להבין את העלות האמיתית של כל תמהיל ולהשוות בין תקופות הלוואה שונות.

טיפ זהב (עדי שטרן): "הטעות הנפוצה ביותר היא להתאהב בהחזר ההתחלתי הנמוך. אני מפציר בלקוחותיי: אל תעשו זאת. הפעילו את המחשבון עם תרחישי קיצון משלכם. שאלו את עצמכם: 'מה יקרה להחזר החודשי אם ריבית הפריים תעלה ב-2%? ומה אם המדד יעלה ב-3% בשנה במשך חמש שנים?'. אם אתם יכולים לעמוד בהחזר החודשי גם בתרחיש הגרוע ביותר בלי 'להיחנק', אתם בדרך הנכונה למשכנתא בטוחה."

רפורמת "הסלים האחידים" של בנק ישראל

כדי להקל על הלווים ולהגביר את התחרות, בנק ישראל יזם את רפורמת השקיפות במשכנתאות. במסגרת הרפורמה, כל בנק מחויב להציג לכם, לצד התמהיל המותאם אישית שהוא מציע ("סל מוצע"), שלושה תמהילים סטנדרטיים וזהים בכל הבנקים, הנקראים "סלים אחידים".

מטרת הסלים האחידים היא לאפשר לכם להשוות "תפוחים לתפוחים". במקום להשוות בין תמהילים שונים ומורכבים, אתם יכולים פשוט לבקש מהבנקים השונים את הצעת הריבית שלהם על כל אחד מהסלים האחידים, ולראות מי מציע את העסקה הטובה ביותר על אותו מוצר בדיוק.

אלו הם שלושת הסלים האחידים, כפי שהוגדרו על ידי בנק ישראל :

1 (הסולידי): 100% מהמשכנתא במסלול קבועה לא צמודה (קל"צ).

- מאפיינים: הסל הבטוח והיציב ביותר. אין חשיפה לשינויי ריבית או אינפלציה. ההחזר החודשי קבוע לחלוטין.

- למי מתאים: לשונאי סיכון, למשפחות עם תקציב הדוק שזקוקות לוודאות מוחלטת, או למי שמאמין שהריביות במשק עומדות לעלות.

2 (המאוזן): תמהיל שלישים.

- 1/3 מהסכום בריבית קבועה לא צמודה (קל"צ).

- 1/3 מהסכום בריבית משתנה על בסיס פריים.

- 1/3 מהסכום בריבית משתנה כל 5 שנים, צמודה למדד.

מאפיינים: סל המפזר את הסיכונים בין שלושה סוגי מסלולים שונים. הוא מציע איזון בין יציבות (הקל"צ), גמישות (הפריים) ופוטנציאל לריבית נמוכה יותר (המשתנה הצמודה).

סל אחיד 3 (לא צמוד): תמהיל חצאים לא צמוד.

- 50% מהסכום בריבית קבועה לא צמודה (קל"צ).

- 50% מהסכום בריבית משתנה על בסיס פריים.

מאפיינים: תמהיל זה מבטל לחלוטין את סיכון ההצמדה למדד. הוא משלב את היציבות של הקל"צ עם הגמישות של הפריים. זהו תמהיל פופולרי מאוד בקרב יועצי משכנתאות רבים.

איך להשתמש בזה לטובתכם? גשו לשלושה בנקים שונים ובקשו מהם "אישור עקרוני" הכולל את הצעות הריבית שלהם על שלושת הסלים האחידים למשכנתא בסכום ובתקופה הרצויים לכם. כך תוכלו להניח את ההצעות זו לצד זו ולהשוות בקלות מי מהבנקים הוא התחרותי ביותר.

סיכום: מהחלום למפתח – הצעדים הבאים שלכם

עברנו דרך ארוכה ביחד. פירקנו את הנוסחאות, פענחנו את המושגים והצצנו אל מאחורי הקלעים של החישובים הבנקאיים. כעת, הגיע הזמן לרכז את התובנות המרכזיות שינחו אתכם בדרך לדירה.

ריכוז התובנות המרכזיות:

- הכל מתחיל בשני מספרים: סכום המשכנתא המקסימלי שלכם ייקבע על ידי הנמוך מבין השניים: מגבלת ההון העצמי (LTV) שלכם, או הסכום הנגזר מיכולת ההחזר החודשית שלכם.

- התמהיל הוא המלך: גובה ההחזר החודשי שלכם, ובעיקר יציבותו לאורך זמן, נקבעים כמעט לחלוטין על ידי תמהיל המשכנתא שתבחרו. זו ההחלטה החשובה ביותר בתהליך.

- היזהרו מהפיתוי של החזר נמוך: החזר חודשי התחלתי נמוך הוא לרוב סימן לתמהיל מסוכן יותר (הצמדה למדד, ריביות משתנות). מה שנראה זול היום עלול לעלות לכם ביוקר רב בעתיד.

- המחשבון הוא חברכם הטוב ביותר: השתמשו במחשבון משכנתא כדי לבצע "מבחני לחץ". בדקו מה קורה להחזר החודשי בתרחישי קיצון של עליית ריבית ומדד. אל תסתפקו בנתון ההתחלתי.

מסר אחרון מעדי שטרן:

"תהליך לקיחת משכנתא הוא מרתון, לא ספרינט. הידע שרכשתם במדריך הזה הוא הצעד הראשון והחשוב ביותר במסע. הוא מעניק לכם את הכוח לא להגיע לבנק כ'דף חלק', אלא כלקוחות שמבינים עניין, יודעים מה לשאול, ולא מפחדים לנהל משא ומתן. זכרו, הבנקאי הוא איש מכירות מצוין, אבל הוא עובד עבור הבנק. יועץ משכנתאות טוב עובד בשבילכם. אל תוותרו על בניית תמהיל המותאם אישית כמו כפפה ליד – למשפחה שלכם, לחלומות שלכם, וגם לחששות שלכם. השקעה קטנה בתכנון נכון היום, שווה מאות אלפי שקלים של חיסכון, ובעיקר – שקט נפשי, מחר."

מוכנים לעשות את הצעד הבא?

מרגישים שהגיע הזמן להפוך את הידע לכוח? רוצים לבנות תמהיל מנצח שמותאם בדיוק ליכולות ולצרכים שלכם?

מוזמנים לקרוא את המדריך הכי טוב בארץ ללקיחת משכנתא ב 2025

______________________________________________________________________________________________________________

שאלות ותשובות מרכזיות

שאלה 1: כמה משכנתא אני יכול לקבל מהבנק?

תשובה: סכום המשכנתא שתוכלו לקבל נקבע לפי הנמוך מבין שני גורמים עיקריים: (1) מגבלת ההון העצמי – בנק ישראל קובע שבדירה ראשונה הבנק יממן עד 75% משווי הנכס, כלומר תצטרכו הון עצמי של לפחות 25%. (2) יכולת ההחזר החודשי – הבנק בוחן את ההכנסה הפנויה שלכם (הכנסה נטו פחות התחייבויות קיימות) ומאשר החזר של עד 40% ממנה. לדוגמה: אם ההכנסה הפנויה שלכם היא 20,000 ₪, תוכלו לקבל משכנתא שההחזר החודשי שלה לא יעלה על 8,000 ₪, מה שמתורגם לסכום משכנתא של כ-1.3-1.67 מיליון ₪ (תלוי בתקופה ובריבית). הבנק תמיד יבחר את הסכום הנמוך יותר.

שאלה 2: מה זה תמהיל משכנתא ולמה זה כל כך חשוב?

תשובה: תמהיל משכנתא הוא הרכב "הסל" שלכם – חלוקה של סכום המשכנתא בין מספר מסלולים שונים, כאשר לכל מסלול יש כללים אחרים של ריבית והצמדה. למשל: מסלול קבוע לא צמוד (קל"צ) מעניק ודאות מוחלטת אך בריבית גבוהה יותר, מסלול פריים גמיש אך חשוף לעליות ריבית, ומסלול צמוד למדד (ק"צ) מתחיל בריבית נמוכה אך הקרן יכולה לנפוח. התמהיל קובע לא רק את ההחזר ההתחלתי, אלא בעיקר את רמת הסיכון וההחזר העתידי שלכם. בחירה לא נכונה של תמהיל יכולה לגרום למצב שבו ההחזר שלכם מזנק בעשרות אחוזים תוך מספר שנים. לכן, התאמת התמהיל למצבכם הכלכלי, לתוכניות העתיד ולסבילות שלכם לסיכון היא ההחלטה הקריטית ביותר בתהליך.

שאלה 3: מהם "הסלים האחידים" של בנק ישראל ואיך הם עוזרים לי?

תשובה: הסלים האחידים הם שלושה תמהילי משכנתא סטנדרטיים שכל הבנקים חייבים להציע באותה המבנה המדויק, במסגרת רפורמת השקיפות של בנק ישראל. שלושת הסלים הם: (1) סל 1 – 100% קבוע לא צמוד (הכי בטוח), (2) סל 2 – תמהיל שלישים (33% קבוע, 33% פריים, 33% משתנה צמוד), (3) סל 3 – 50% קבוע ו-50% פריים (ללא הצמדה למדד). היתרון המרכזי: כשאתם מבקשים הצעות מבנקים שונים על אותם סלים אחידים, אתם יכולים להשוות "תפוחים לתפוחים" ולראות בדיוק מי מציע את הריביות הטובות ביותר. זה כלי רב עוצמה שמאפשר לכם לנהל משא ומתן אפקטיבי ולבחור את העסקה המשתלמת ביותר.

שאלה 4: איך משפיע דירוג האשראי שלי על המשכנתא?

תשובה: דירוג האשראי שלכם הוא "תעודת הזהות הכלכלית" שלכם בעיני הבנק. דירוג גבוה משדר שאתם לווים אחראיים ועומדים בהתחייבויות בזמן, מה שיכול לא רק להבטיח אישור מהיר של ההלוואה, אלא גם להעניק לכם כוח מיקוח לקבלת ריביות נמוכות יותר. מנגד, דירוג נמוך (בעקבות פיגורים בתשלומים, החזרת צ'קים או חריגות מסגרת) מדליק נורה אדומה. במקרה כזה, הבנק עלול לדרוש ריביות גבוהות משמעותית כפיצוי על הסיכון, או במקרים חמורים – לסרב לבקשה. הטיפ: כדאי לבדוק את דירוג האשראי שלכם מספר חודשים לפני הגשת בקשה למשכנתא, ולטפל בכל בעיה שעולה. שיפור קטן בדירוג יכול לחסוך לכם אלפי שקלים בשנה.

שאלה 5: איך אני משתמש במחשבון משכנתא באופן מקצועי?

תשובה: רוב האנשים טועים כשהם מסתכלים רק על ההחזר החודשי ההתחלתי. כדי להשתמש במחשבון כמו מקצוען, עליכם לעשות שלושה דברים: (1) הזינו את התמהיל בפירוט – אל תזינו רק סכום כולל, אלא פרקו לכל מסלול בנפרד (קל"צ, פריים, ק"צ) עם הריביות הספציפיות. (2) הריצו "מבחני לחץ" – הגדירו תרחישי קיצון: מה קורה אם הפריים עולה ב-2%? מה אם המדד עולה ב-3% בשנה? חפשו את ה**"החזר המקסימלי הצפוי"** ושאלו את עצמכם אם תוכלו לעמוד בו. (3) השוו את סך ההחזר לאורך זמן – בדקו לא רק את ההחזר החודשי, אלא כמה תשלמו בסך הכל (קרן + ריבית) לאורך כל חיי ההלוואה. כך תוכלו להשוות בין תקופות שונות ולקבל החלטה מושכלת. זכרו: תוצאות המחשבון אינן הצעה מחייבת, אלא כלי תכנון – אבל הן הכלי החזק ביותר שיש לכם לפני המשא ומתן עם הבנק.