1.5 מיליון שקלים – האם אתם באמת יודעים כמה תחזירו?

אתם עומדים בפני אחת ההחלטות הכלכליות המשמעותיות בחייכם. חתמתם על משכנתא של מליון וחצי שקלים, אבל האם באמת הבנתם מה זה אומר? הפער בין התרחיש הזול ביותר ליקר ביותר יכול להגיע למאות אלפי שקלים – כסף שיכול לשנות את העתיד הכלכלי של המשפחה שלכם.

בשטרן משכנתאות, אנחנו יודעים שרוב הלווים לא מבינים עד הסוף את המשמעות של הבחירות שהם עושים. עדי שטרן, מומחה המשכנתאות הוותיק שלנו, חושף במאמר המקיף הזה את כל מה שצריך לדעת לפני שחותמים: מהגורמים שמשפיעים על ההחזר, דרך התמהילים האסטרטגיים שחוסכים כסף אמיתי, ועד למלכודות הנסתרות שעלולות לעלות לכם ביוקר.

אל תיפלו למלכודת של "ההצעה הראשונה". אצלנו, אתם מקבלים לא רק ריביות טובות יותר – אתם מקבלים אסטרטגיה מדויקת שנבנית במיוחד עבורכם, כזו שתחסוך לכם מאות אלפי שקלים לאורך שנות ההלוואה. כי משכנתא חכמה זה לא רק על מספרים – זה על הבנה, ניסיון ומומחיות שעובדת בשבילכם.

המשיכו לקרוא וגלו איך לקבל את ההחלטה הנכונה ביותר עבור העתיד שלכם.

תוכן עניינים

מבוא: הצגת הבעיה והמומחה

לקיחת משכנתא היא אחת ההחלטות הכלכליות המשמעותיות ביותר בחיינו. עבור רבים, מדובר בהתחייבות פיננסית ארוכת טווח, המלווה בחששות ובשאלות רבות. אחת השאלות המרכזיות, אולי המטרידה מכולן, נוגעת לעלות הכוללת של ההלוואה. כדי לשפוך אור על הנושא המורכב, פנינו לעדי שטרן, מומחה ותיק ומוערך למשכנתאות ומייסד "שטרן משכנתאות", שיעזור לנו לפצח את "שאלת 1.5 מיליון השקלים".

שאלה: "עדי, שלום. זוגות ורוכשי דירות רבים שואלים את עצמם את שאלת השאלות: 'לקחתי משכנתא של 1,500,000 ש"ח, כמה כסף אני הולך להחזיר לבנק בסוף התקופה?' האם יש לזה תשובה פשוטה?"

"שלום וברכה. זו אכן שאלת המפתח, והתשובה הקצרה היא – ממש לא. אין תשובה אחת, וזה בדיוק המקום שבו רוב הלווים נופלים. הפער בין התרחיש הזול ביותר ליקר ביותר עבור אותה משכנתא של 1.5 מיליון שקלים יכול להגיע למאות אלפי שקלים, ולפעמים אף יותר. זה סכום שיכול לשנות חיים."

"התשובה המדויקת תלויה בשלושה גורמים מרכזיים, ששילובם יחד יוצר את מה שאנחנו מכנים 'האסטרטגיה של המשכנתא'. המטרה שלי היא לא רק לתת לכם מספר, אלא להבטיח שבסוף המאמר הזה, כל קורא יבין לעומק מהם אותם גורמים, כיצד הם משפיעים על הכיס שלו, ואיך אפשר לנווט ביניהם בחוכמה כדי לקבל את ההחלטה המושכלת והחסכונית ביותר עבור המשפחה שלו."

– עדי שטרן, שטרן משכנתאות

הגורמים שקובעים את גובה ההחזר: פירוק השאלה לגורמים

שאלה: "אז מהם אותם גורמים שמשפיעים באופן כל כך דרמטי על סך ההחזר?"

"בדיוק. בוא נפרק את זה. במקום להסתכל על המשכנתא כגוש אחד, צריך להבין שהיא מורכבת משלושה ממדים שונים שכל אחד מהם הוא עולם ומלואו: תקופת ההלוואה, סוגי הריביות, והשילוב ביניהם – מה שאנחנו קוראים לו 'תמהיל המשכנתא'."

– עדי שטרן

1. תקופת המשכנתא (השנים)

הגורם הראשון והאינטואיטיבי ביותר הוא משך הזמן שלקוחים את ההלוואה. כאן מתקיים טרייד-אוף קלאסי וחשוב להבנה: ככל שתקופת המשכנתא ארוכה יותר, כך ההחזר החודשי יהיה נמוך יותר, מה שמקל על תזרים המזומנים השוטף. אך האליה וקוץ בה: פריסה ארוכה יותר משמעותה תשלום ריבית במשך יותר שנים, ולכן סך הריבית שתשלמו לבנק לאורך כל חיי ההלוואה יזנק משמעותית.

"אני אוהב להשתמש באנלוגיה פשוטה: תחשבו על זה כמו למרוח שכבה דקה של חמאה על פרוסת לחם גדולה מאוד. כדי לכסות את כל הפרוסה, תצטרכו להשתמש בסופו של דבר בכמות גדולה יותר של חמאה. אותו הדבר עם ריבית. פריסה ל-30 שנה במקום 20 שנה אולי תוריד את ההחזר החודשי באלף או אלפיים שקלים, אבל יכולה לעלות לכם בעוד 200,000 עד 400,000 שקלים בריבית כוללת. זו החלטה עם משמעות כספית אדירה."

– עדי שטרן

2. סוגי הריביות (המסלולים)

כאן הסיפור מתחיל להסתבך. משכנתא בישראל אינה מוצר אחיד. היא מורכבת ממסלולים שונים, שלכל אחד מהם חוקי משחק אחרים. הבנת ההבדלים ביניהם היא קריטית. נכון לאוקטובר 2025, עם ריבית בנק ישראל שעומדת על 4.5%, אלו המסלולים העיקריים:

- ריבית קבועה לא צמודה (קל"צ): זהו "המסלול הבטוח". הריבית נקבעת ביום לקיחת ההלוואה ונשארת זהה עד לסיומה. ההחזר החודשי קבוע וידוע מראש, ללא הפתעות. היתרון הוא ודאות מוחלטת. החיסרון הוא שהריבית ההתחלתית במסלול זה גבוהה יותר בדרך כלל, והוא כולל עמלות יציאה משמעותיות אם תרצו לפרוע אותו מוקדם.

- ריבית פריים: זהו "המסלול הדינמי". הריבית מבוססת על ריבית בנק ישראל בתוספת מרווח קבוע (לרוב 1.5%), ומשתנה בכל פעם שבנק ישראל משנה את הריבית. מסלול זה אינו צמוד למדד, מהווה יתרון גדול, והוא גמיש מאוד לפירעון מוקדם ללא קנסות משמעותיים. הסיכון: אם ריבית בנק ישראל תעלה, ההחזר החודשי שלכם יעלה בהתאם.

- ריבית משתנה/צמודה למדד: אלו מסלולים מסוכנים יותר. הריבית בהם מתעדכנת כל תקופה (למשל, כל 5 שנים), ובנוסף, קרן ההלוואה צמודה למדד המחירים לצרכן. המשמעות היא סיכון כפול: גם עליית ריבית בנקודת העדכון, וגם התנפחות של יתרת החוב שלכם (הקרן) כתוצאה מעליית המדד (אינפלציה).

3. תמהיל המשכנתא (השילוב המנצח)

וכאן, לדברי עדי שטרן, טמונה המומחיות האמיתית. משכנתא מודרנית אינה בנויה ממסלול אחד, אלא היא "סל" של כמה מסלולים שונים, כלומר "תמהיל". בנק ישראל קובע מגבלות על הרכב התמהיל, למשל שחובה לשלב לפחות שליש מההלוואה במסלול בריבית קבועה, ושניתן לקחת עד שני שליש במסלול הפריים.

"בניית תמהיל היא אמנות ואסטרטגיה. זה המקום שבו יועץ משכנתאות טוב עושה את ההבדל בין עסקה טובה לעסקה מצוינת. המטרה היא לא למצוא את המסלול 'הכי זול', אלא לבנות שילוב שמצד אחד מפזר סיכונים, ומצד שני מנצל את היתרונות של כל מסלול. תמהיל נכון מתאים את עצמו לפרופיל הפיננסי של הלווה, לתכניות העתידיות שלו (האם צפויים כספים שיאפשרו פירעון מוקדם?) ולסביבת הריבית והאינפלציה במשק. זו לא נוסחה מתמטית פשוטה, זו התאמה אישית."

– עדי שטרן

ניתוח תרחישים: המספרים האמיתיים מאחורי משכנתא של 1.5 מיליון ש"ח

שאלה: "בוא נהיה פרקטיים, עדי. תוכל להדגים לנו עם מספרים? ניקח משכנתא של 1,500,000 ש"ח. איך ייראה ההחזר בתרחישים שונים, בהתבסס על הנתונים העדכניים לאוקטובר 2025?"

תרחיש א': "המסלול הסולידי" – 100% ריבית קבועה לא צמודה (קל"צ)

בתרחיש זה, הלווה בוחר בביטחון המרבי ולוקח את כל סכום המשכנתא במסלול קל"צ. ההחזר החודשי יהיה קבוע לחלוטין לאורך כל התקופה. נשתמש בריבית ממוצעת של 4.7% למסלול זה, כפי שעולה מנתוני השוק.

| תקופת ההלוואה | החזר חודשי התחלתי | סך החזר צפוי | סך הריבית שתשולם |

|---|---|---|---|

| 20 שנה (240 חודשים) | כ-9,667 ₪ | כ-2,320,080 ₪ | כ-820,080 ₪ |

| 25 שנה (300 חודשים) | כ-8,438 ₪ | כ-2,531,400 ₪ | כ-1,031,400 ₪ |

| 30 שנה (360 חודשים) | כ-7,683 ₪ | כ-2,765,880 ₪ | כ-1,265,880 ₪ |

החישובים מבוססים על נתוני ריבית ממוצעת מהמקורות ומהווים הערכה בלבד.

"שימו לב לפערים העצומים בסך הריבית. המעבר מ-20 ל-30 שנה 'עולה' לכם ביותר מ-445,000 שקלים נוספים של ריבית! זה מחיר 'ההקלה' בהחזר החודשי. מסלול זה מתאים לאנשים שונאי סיכון, שרוצים לדעת בדיוק כמה ישלמו כל חודש ומוכנים לשלם פרמיה על השקט הנפשי הזה. החיסרון, מעבר לעלות הגבוהה, הוא חוסר הגמישות. אם בעוד 5 שנים הריביות ירדו ותרצו למחזר, תתקלו בעמלת פירעון מוקדם גבוהה שתהפוך את המהלך ללא כדאי."

– עדי שטרן

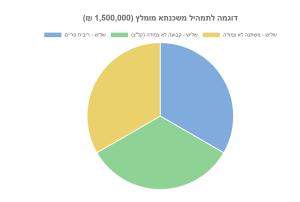

תרחיש ב': "התמהיל המומלץ של שטרן משכנתאות" – שילוב מסלולים

שאלת המשך: "ומהי הדרך החכמה יותר, לשיטתך?"

"הדרך החכמה היא לא לשים את כל הביצים בסל אחד. במקום לבחור במסלול 'הכל או כלום', אנחנו בונים תמהיל שמפזר סיכונים ומנצל הזדמנויות. תמהיל מאוזן ופופולרי, שמתאים ללווים רבים, הוא חלוקה לשלישים, בהתאם להמלצות המומחים והתמהילים האחידים של בנק ישראל."

– עדי שטרן

נבחן תמהיל לדוגמה, המבוסס על המלצות המומחים מהמקורות, לתקופה ממוצעת של 25 שנה:

- שליש (500,000 ₪) בריבית פריים: נניח ריבית של P+0 (כ-6.0% נכון לאוקטובר 2025, ריבית בנק ישראל 4.5% + 1.5% מרווח), אך הבנקים מציעים הנחות. נניח ריבית של 5.6% (P-0.4).

- שליש (500,000 ₪) בקל"צ ל-20 שנה: נניח ריבית של 4.7% (עוגן יציבות).

- שליש (500,000 ₪) במשתנה כל 5 שנים לא צמודה: נניח ריבית של 4.8%.

ההחזר החודשי ההתחלתי המשוקלל בתמהיל כזה יעמוד על כ-8,900 ₪. הוא מעט גבוה יותר מההחזר בתרחיש הקל"צ ל-25 שנה, אך נמוך משמעותית מהקל"צ ל-20 שנה, תוך שהוא מציע גמישות רבה יותר.

"ההיגיון מאחורי התמהיל הזה ברור: חלק הפריים נהנה כיום מריבית אטרקטיבית יחסית ומגמישות מקסימלית לפירעון. אם תקבלו ירושה או בונוס, תוכלו להקטין את החלק הזה ללא קנס. חלק הקל"צ מהווה 'עוגן של יציבות' שמבטיח שגם אם ריבית הפריים תזנק, חלק משמעותי מהמשכנתא שלכם מוגן. החלק המשתנה נותן נקודות יציאה נוחות כל 5 שנים ומציע ריבית נמוכה יותר מהקל"צ הארוך. כך אנחנו מפזרים את הסיכון בין מסלולים שונים ונהנים מהיתרונות של כל אחד מהם."

– עדי שטרן

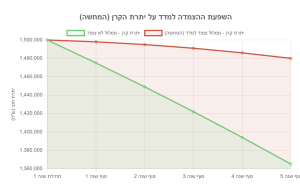

תרחיש ג': "המלכודת" – השפעת ההצמדה למדד

שאלת המשך: "שמענו הרבה על מסלולים צמודים למדד, שהריבית ההתחלתית שלהם נמוכה יותר. האם הם כדאיים?"

"זו נקודה קריטית, ואני שמח שהעלית אותה. מסלולים צמודים למדד הם פיתוי מסוכן. הבנק מציג לכם ריבית נמוכה יותר, למשל 3% במקום 4.7% בקל"צ, וזה נראה מפתה. אבל מה שלא מספרים לכם באותיות גדולות זה שהקרן – כלומר, סכום החוב המקורי שלכם – צמודה למדד המחירים לצרכן. בסביבת אינפלציה, אפילו מתונה, אתם עלולים למצוא את עצמכם במצב אבסורדי שבו אתם משלמים אלפי שקלים כל חודש, אבל החוב שלכם לבנק לא יורד, ואפילו גדל! זו מלכודת שעלתה למשפחות רבות במאות אלפי שקלים לאורך השנים."

– עדי שטרן

כדי להמחיש את הסכנה, נניח סביבת אינפלציה שנתית של 2.5%. נבחן מה קורה ליתרת חוב של 500,000 ₪ בשנה הראשונה במסלול צמוד לעומת לא צמוד.

- במסלול לא צמוד: אתם משלמים את ההחזר החודשי, והקרן יורדת בהתאם ללוח הסילוקין.

- במסלול צמוד: בסוף השנה, לפני חישוב ההחזרים, הבנק מעדכן את החוב שלכם. חוב של 500,000 ₪ הופך לחוב של 512,500 ₪ (תוספת של 2.5%). רק אז מקזזים את התשלומים ששילמתם. בפועל, אתם 'מתחילים את השנה במינוס'.

התרשים הבא ממחיש באופן סכמטי כיצד יתרת הקרן עשויה להתנהג בשנים הראשונות בשני המקרים.

מעבר למספרים: מה עוד חובה לדעת לפני שחתומים?

שאלה: "הבנו את נושא ההחזר. האם יש עוד 'אותיות קטנות' או גורמים שרוכשים נוטים לפספס?"

"בהחלט. משכנתא היא לא רק ריבית ותקופה. יש מערכת שלמה של כללים ושיקולים מסביב, והתעלמות מהם עלולה לעלות ביוקר."

– עדי שטרן

יכולת החזר והון עצמי: לפני שהבנק בכלל ידון איתכם על ריביות, הוא יבדוק אם אתם עומדים בשני תנאי סף. הראשון הוא הון עצמי. לרוכשי דירה ראשונה, בנק ישראל מאפשר מימון של עד 75% משווי הנכס, כלומר נדרש הון עצמי של 25% לפחות. השני הוא יכולת החזר. הכלל המנחה של בנק ישראל הוא שההחזר החודשי לא יעלה על 40% מההכנסה הפנויה נטו של משק הבית. עם זאת, כפי שמציין אתר קנטה, הבנקים בפועל מחמירים ומעדיפים שהיחס לא יעלה על 33%. למשכנתא של 1.5 מיליון ש"ח עם החזר חודשי של כ-8,000 ₪, תידרשו להציג הכנסה חודשית נטו של כ-24,000 ₪ לפחות.

עמלות פירעון מוקדם: זו נקודה שאנשים רבים לא חושבים עליה. מה יקרה אם בעוד מספר שנים תרצו למכור את הדירה, או שתקבלו סכום כסף גדול ותרצו לסגור חלק מהמשכנתא? במסלולים בריבית קבועה (קל"צ וקבועה צמודה), הבנק "נועל" אתכם לריבית שסגרתם. אם הריבית הממוצעת במשק תרד, ותנסו לפרוע את ההלוואה, הבנק יגבה "קנס" – עמלת פירעון מוקדם – כדי לפצות את עצמו על הריבית שהפסיד. במסלול הפריים, לעומת זאת, הגמישות כמעט מלאה. זו סיבה נוספת מדוע תמהיל חכם המשלב בין המסלולים הוא חיוני.

לוח סילוקין "שפיצר": רוב המשכנתאות בישראל מחושבות לפי לוח סילוקין שפיצר. חשוב להבין את משמעותו: למרות שההחזר החודשי קבוע (במסלולים הקבועים), החלוקה הפנימית שלו משתנה. בשנים הראשונות, רוב התשלום שלכם הולך לכיסוי הריבית, ורק חלק קטן ממנו מקטין את הקרן. ככל שהשנים עוברות, היחס מתהפך. לכן, אם תפרעו את ההלוואה אחרי 5 שנים, תגלו שהקרן שלכם ירדה בסכום נמוך משמעותית ממה שציפיתם.

סיכום וצעדים הבאים: המלצת הזהב של עדי שטרן

שאלה: "עדי, אחרי כל המידע הזה, מהי המסקנה העיקרית ומה הצעד הראשון שאתה ממליץ לכל מי שלוקח משכנתא בסדר גודל כזה לעשות?"

תובנות מפתח מפי עדי שטרן:

- התשובה היא אסטרטגיה, לא מספר: השאלה "כמה אחזיר" אינה נכונה. השאלה הנכונה היא "מהי האסטרטגיה הנכונה עבורי כדי להחזיר כמה שפחות?".

- תמהיל מותאם אישית הוא המפתח: בניית תמהיל נכון, המותאם אישית למצבכם הפיננסי, לתכניותיכם ולסביבת השוק, היא הדרך היחידה לחסוך מאות אלפי שקלים.

- אל תתפתו להצעה הראשונה: הריבית הנמוכה ביותר על הנייר היא לא תמיד העסקה הטובה ביותר. יש לבחון את כלל תנאי ההלוואה, כולל גמישות, הצמדות ועמלות נסתרות.

"הצעד הראשון והחשוב ביותר הוא לא לעשות זאת לבד. התהליך מורכב, עמוס בפרטים קטנים, והבנקים הם גוף מסחרי עם אינטרסים משלו, שהם לא תמיד זהים לאינטרסים שלכם. בדיוק כפי שלא הייתם נכנסים לבית משפט ללא עורך דין, כך אין שום סיבה להיכנס להתחייבות הכלכלית הגדולה בחייכם ללא איש מקצוע אובייקטיבי לצידכם."

"ב'שטרן משכנתאות', אנחנו לא רק משיגים ריביות טובות יותר. אנחנו בונים עבור כל לקוח את האסטרטגיה המדויקת עבורו, חוסכים לו כסף ובעיקר כאבי ראש, ומלווים אותו יד ביד לקראת קבלת ההחלטה הנכונה והבטוחה ביותר עבור עתיד משפחתו."

– עדי שטרן, שטרן משכנתאות

________________________________________________________________________________________________________________

שאלות ותשובות מרכזיות

שאלה 1: כמה באמת אחזיר על משכנתא של 1.5 מיליון שקלים?

תשובה: אין תשובה אחת – הכל תלוי בשלושה גורמים מרכזיים: תקופת ההלוואה, סוגי הריביות שתבחרו, והתמהיל ביניהם. הפער בין התרחיש הזול ביותר ליקר ביותר יכול להגיע למאות אלפי שקלים, ולעתים אף יותר. למשל, משכנתא של 1.5 מיליון ₪ ב-100% קל"צ ל-20 שנה תעלה כ-820,000 ₪ בריבית, לעומת 1,265,880 ₪ ל-30 שנה – פער של 445,000 ₪.

שאלה 2: מהו התמהיל המומלץ למשכנתא ולמה הוא חשוב?

תשובה: התמהיל המומלץ הוא שילוב אסטרטגי של מספר מסלולי ריבית, במקום לשים "את כל הביצים בסל אחד". תמהיל פופולרי הוא חלוקה לשלישים: שליש בפריים (גמישות מקסימלית), שליש בקל"צ (עוגן יציבות), ושליש במשתנה כל 5 שנים (ריבית נמוכה יותר). כך מפזרים סיכונים, נהנים מהיתרונות של כל מסלול, וחוסכים כסף לאורך זמן.

שאלה 3: האם כדאי לקחת מסלול צמוד למדד בגלל הריבית הנמוכה?

תשובה: לא! מסלולים צמודים למדד הם "מלכודת מסוכנת". למרות שהריבית נראית נמוכה יותר (למשל 3% במקום 4.7%), הקרן שלכם צמודה למדד המחירים. בסביבת אינפלציה, אפילו של 2.5% בשנה, אתם עלולים לגלות שהחוב שלכם לא יורד ואפילו גדל, למרות שאתם משלמים אלפי שקלים כל חודש. זו מלכודת שעלתה למשפחות רבות במאות אלפי שקלים.

שאלה 4: מה ההבדל בין ריבית קבועה (קל"צ) לריבית פריים?

תשובה: קל"צ הוא "המסלול הבטוח" – הריבית קבועה לכל התקופה, ההחזר החודשי ידוע מראש ואין הפתעות, אך הריבית גבוהה יותר ויש עמלות פירעון מוקדם משמעותיות. פריים הוא "המסלול הדינמי" – הריבית משתנה לפי בנק ישראל, אינו צמוד למדד, וגמיש מאוד לפירעון ללא קנסות. הסיכון: אם ריבית בנק ישראל תעלה, גם ההחזר שלכם יעלה.

שאלה 5: למה חשוב להיוועץ ביועץ משכנתא ולא לסגור עם הבנק לבד?

תשובה: התהליך מורכב ועמוס בפרטים קטנים שיכולים לעלות ביוקר. לבנקים יש אינטרסים מסחריים שלא תמיד זהים לשלכם. יועץ מקצוע אובייקטיבי לא רק משיג ריביות טובות יותר – הוא בונה עבורכם אסטרטגיה מדויקת שמתאימה למצבכם הפיננסי, חוסך לכם מאות אלפי שקלים, ומלווה אותכם בכל שלב. זו ההתחייבות הכלכלית הגדולה בחייכם – לא כדאי לעשות אותה לבד.