אתם בדרך לקחת משכנתא ומרגישים שהכל נגדכם?

ריבית של 4.5%, כותרות מפחידות על המשק, ומחירי דירות שממשיכים לטפס למרות הכל. אתם לא לבד – אבל אתם כן עלולים להיות היחידים שיפספסו את ההזדמנות האמיתית.

בעוד אלפי משפחות יושבות על הגדר ומחכות ל"זמן המושלם", המציאות עובדת אחרת: מי שיודע לנווט נכון את הסביבה הנוכחית, עם התמהיל המדויק והאסטרטגיה הנכונה, הוא זה שיצא מנצח. לא רק שתקבלו את הדירה שחלמתם עליה – תחסכו מאות אלפי שקלים לאורך השנים, ותהנו מהורדות הריבית העתידיות בזמן שאחרים עדיין יחפשו דירה במחירים שעלו.

בשטרן משכנתאות, ליווינו מעל 10,000 משפחות בדיוק דרך התקופות המאתגרות ביותר. הניסיון הזה לימד אותנו משהו פשוט: אין תקופות גרועות – יש רק תכנון לא נכון.

במדריך המקיף הזה, עדי שטרן, יועץ משכנתאות בעל ניסיון של 14+ שנים ומרצה לייעוץ משכנתאות, חושף בפניכם את האסטרטגיה המלאה: איך הסביבה הכלכלית באמת עובדת, מה הקשר בין ריבית בנק ישראל למשכנתא שלכם, איך לבנות תמהיל שיגן עליכם ויחסוך לכם כסף, ולמה דווקא עכשיו – בזמן שכולם מפחדים – נמצאת ההזדמנות הגדולה ביותר.

תפסיקו לפחד. תתחילו לתכנן.

תוכן עניינים

- מבוא: חרדה, לחץ ואי-ודאות – אני מבין אתכם, ואני כאן כדי להפוך פחד לידע

- חלק ראשון: למה המצב נראה מפחיד? פענוח הסביבה המאקרו-כלכלית של ישראל 2025

- הבנת שדה המשחק: מבט על כלכלת ישראל 2025 – בלי פאניקה, עם נתונים

- חלק שני: איך כל זה קשור למשכנתא שלכם? הקשר בין ריבית הפריים, תמהיל המשכנתא וההחזר החודשי

- מהבנק המרכזי לחשבון הבנק שלכם: כך מתורגמת הכלכלה למספרים של המשכנתא

- חלק שלישי: אז מה עושים? אסטרטגיה לבניית משכנתא חכמה ובטוחה בסביבת ריבית גבוהה

- מתיאוריה לפרקטיקה: תוכנית הפעולה של 'שטרן משכנתאות' לשנת 2025

- חלק רביעי: מבט לעתיד – מתי הריבית תרד ומהן ההזדמנויות בשוק?

- האור בקצה המנהרה: תחזיות, הזדמנויות, ולמה לא כדאי להישאר על הגדר

- סיכום: הדרך שלכם לשקט נפשי וביטחון כלכלי

מבוא: חרדה, לחץ ואי-ודאות – אני מבין אתכם, ואני כאן כדי להפוך פחד לידע

מאת: עדי שטרן, יועץ משכנתאות בכיר, "שטרן משכנתאות"

שלום, שמי עדי שטרן. בעשור האחרון, הייתה לי הזכות ללוות למעלה מ-10,000 משפחות ויחידים בישראל באחת הצמתים הכלכליים המשמעותיים בחייהם: רכישת דירה ולקיחת משכנתא. אני פותח במילים אלו לא כדי להציג מספר, אלא כדי לשתף אתכם בתובנה העמוקה ביותר שצברתי מכל אותן פגישות, שיחות ולילות של חישובים: התחושה שרבים מכם חווים כרגע – הלחץ, החרדה, תחושת השיתוק מול אי-הוודאות – היא טבעית, מובנת, ומשותפת כמעט לכל מי שעומד בפני ההחלטה הזו היום.

אתם לא לבד. אתם מסתכלים על הכותרות ורואים "סערה מושלמת": ריבית בנק ישראל עומדת על 4.5% כבר קרוב לשנתיים , מה שדוחף את ריבית הפריים ל-6.0% ומייקר כל הלוואה. האינפלציה, למרות שהתמתנה, עדיין מורגשת בכיס ויוצרת חשש מהצמדה למדד. מחירי הדיור, למרות כל התחזיות, מסרבים לרדת באופן משמעותי ואף מטפסים באזורי הביקוש. תוסיפו לכך את אי-הוודאות הכלכלית בעקבות מלחמת "חרבות ברזל", את הגידול בגירעון התקציבי ואת הדיונים על עתיד הכלכלה – וקיבלתם מתכון בטוח ללילות ללא שינה.

אני שומע את השאלות בכל פגישה: "אולי זה זמן גרוע לקנות דירה?", "איך אעמוד בהחזרים אם הריבית תמשיך לעלות?", "מה אם אקח משכנתא והמחירים יצנחו?", "האם לא עדיף לחכות על הגדר עד שהכל יירגע?". אלו שאלות לגיטימיות, הנובעות ממקום של אחריות ורצון להבטיח את עתידכם הכלכלי. אך הן נובעות גם ממקום של פחד, ופחד הוא יועץ גרוע.

הבטחת המאמר: במדריך שלפניכם, אני מתחייב לקחת אתכם למסע שיפרק את הפחד לגורמים. נחליף את הכותרות המאיימות בנתונים מבוססי מציאות, את החרדה בידע כלכלי פשוט וברור, ואת אי-הוודאות בתוכנית פעולה אסטרטגית. אני אראה לכם, צעד אחר צעד, כיצד הבנה מעמיקה של התהליכים המאקרו-כלכליים, הכרה של עולם המשכנתאות מבפנים, ובעיקר – הסתייעות באיש מקצוע מנוסה, הופכים את כל החששות שלכם ללא רלוונטיים. בסוף המאמר, לא תרגישו עוד שאתם מהמרים על עתידכם, אלא שאתם מקבלים החלטה מושכלת, מחושבת ובטוחה.

חלק ראשון: למה המצב נראה מפחיד? פענוח הסביבה המאקרו-כלכלית של ישראל 2025

הבנת שדה המשחק: מבט על כלכלת ישראל 2025 – בלי פאניקה, עם נתונים

המפתח הראשון להפגת חרדה הוא הבנה. כשאנו מבינים את הכוחות הפועלים סביבנו, אנו יכולים להעריך נכון את הסיכונים, לזהות את ההזדמנויות ולהפסיק לפעול מתוך תגובת "הילחם או ברח" אינסטינקטיבית. בואו נפרק יחד את הגורמים המרכזיים שמעצבים את הסביבה הכלכלית הנוכחית, ונראה אותם כפי שהם באמת – אתגרים שניתן לנהל, לא איומים קיומיים.

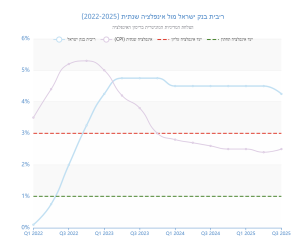

ריבית בנק ישראל הגבוהה (4.5%): הנשק במלחמה באינפלציה

רבים רואים בריבית הגבוהה את האויב. היא מייקרת את המשכנתא, מכבידה על ההחזר החודשי ו"חונקת" את המשק. זו תפיסה חלקית. חשוב להבין את ה"למה". ריבית בנק ישראל היא הכלי המרכזי של המדינה במלחמה באינפלציה – שחיקת כוח הקנייה של הכסף שלנו. כאשר המחירים עולים במהירות, בנק ישראל "מייקר את הכסף" באמצעות העלאת הריבית. פעולה זו גורמת לאנשים ולעסקים לצרוך פחות ולקחת פחות הלוואות, מה ש"מקרר" את הביקושים במשק ומביא להתמתנות בקצב עליית המחירים.

ההקשר הוא קריטי: הריבית בישראל, שעומדת על 4.5% מאז ינואר 2024 (לאחר הורדה קלה מ-4.75%) ונשארה יציבה ב-14 החלטות רצופות , אינה תופעה ישראלית ייחודית. זוהי מגמה עולמית שנועדה להילחם בזינוק האינפלציוני שחווה העולם לאחר מגפת הקורונה. העובדה שהריבית נותרה יציבה לאורך זמן מעידה על מדיניות עקבית ונחושה, לא על כאוס. למעשה, היציבות הזו היא סימן לכך שהמדיניות פועלת.

אינפלציה (מדד המחירים לצרכן): האיום שכבר נמצא תחת שליטה

וכאן אנו מגיעים לנתון המרגיע ביותר. המטרה של העלאות הריבית הייתה להחזיר את האינפלציה ליעד שקבע בנק ישראל: בין 1% ל-3% בשנה. והנה, המשימה הושלמה. נכון לנובמבר 2025, קצב האינפלציה השנתי בישראל עומד על כ-2.5% בנק ישראל, . כלומר, האינפלציה נמצאת בדיוק במרכז יעד היציבות. המשמעות היא שהחשש הגדול מאינפלציה דוהרת ובלתי נשלטת, ששוחקת את ערך החסכונות והמשכורת, כבר פחות רלוונטי. המדיניות המוניטרית הצליחה לרסן את עליית המחירים. האתגר שנותר הוא כיצד לנהל את השפעת האינפלציה המתונה הזו על מסלולי משכנתא שצמודים למדד, ועל כך נרחיב בהמשך.

השפעות המלחמה על הכלכלה: תמונה מאוזנת של חוסן ואתגר

אי אפשר להתעלם מההשלכות הכלכליות של מלחמת "חרבות ברזל". המלחמה הובילה לגידול משמעותי בהוצאות הביטחון והאזרחיות, מה שהקפיץ את הגירעון התקציבי לרמה של כ-6.8% מהתוצר בשנת 2024 . במקביל, יחס החוב הציבורי לתוצר עלה חזרה לרמות של קרוב ל-70% , ותחזיות הצמיחה עודכנו כלפי מטה. אלו מספרים שמייצרים דאגה, ובצדק.

אך גם כאן, חובה להציג תמונה מלאה ומאוזנת. לצד האתגרים, המשק הישראלי מפגין חוסן יוצא דופן. לאחר התכווצות ראשונית בסוף 2023, הכלכלה הראתה סימני התאוששות מהירים. ענף ההייטק, קטר הצמיחה של ישראל, נותר יציב ואף הראה סימני התאוששות בהשקעות . תחזית הצמיחה של בנק ישראל לשנת 2025 עומדת על 5% (בתחזית מינואר 2024, עודכנה בהמשך ל-2.5%), מה שמעיד על ציפייה לחזרה מהירה למסלול צמיחה . ההיסטוריה הכלכלית של ישראל מלמדת אותנו שהמשק ידע להתאושש ממשברים ביטחוניים בעבר, ולרוב יצא מהם מחוזק. לכן, בעוד שהאתגרים קיימים, אין סיבה להניח תרחיש קטסטרופלי ארוך טווח.

פרדוקס שוק הנדל"ן: למה המחירים לא קורסים?

זו אולי השאלה המטרידה ביותר: אם הריבית כל כך גבוהה, והמשכנתאות יקרות, מדוע מחירי הדיור לא צונחים? הרי התיאוריה הכלכלית אומרת שריבית גבוהה אמורה להקטין ביקושים ולהוביל לירידת מחירים. ואכן, ראינו ירידה מסוימת בהיקף העסקאות , אך המחירים עצמם נשארו יציבים ואף עלו. מדד מחירי הדיור הכללי עלה ב-7.7% בשנת 2024 , ובאזורי ביקוש כמו תל אביב נרשמה עלייה שנתית של 10.3%.

התשובה לפרדוקס הזה מורכבת, והיא המפתח להבנת שוק הנדל"ן הישראלי. הריבית היא גורם חשוב, אך היא לא הגורם היחיד. בישראל פועלים כוחות ביקוש קשיחים ועוצמתיים שמקזזים את השפעת הריבית:

- ביקוש דמוגרפי: אוכלוסיית ישראל גדלה בקצב מהיר (כ-2% בשנה), וזוגות צעירים ממשיכים להזדקק לקורת גג. זהו ביקוש בסיסי שלא נעלם.

- מחסור היסטורי בהיצע: במשך שנים, קצב התחלות הבנייה בישראל לא הדביק את קצב גידול האוכלוסייה, מה שיצר מחסור מבני בדירות.

- השפעות המלחמה: המלחמה יצרה ביקושים חדשים. ראשית, הגירה פנימית של תושבים מאזורי העימות בצפון ובדרום למרכז הארץ, מה שהגביר את הלחץ על המחירים באזורי הביקוש . שנית, עלייה דרמטית בביקוש לדירות חדשות הכוללות מרחב מוגן דירתי (ממ"ד), מה שהפך דירות ישנות לפחות אטרקטיביות והסיט ביקושים לשוק הדירות החדשות.

- עלייה צפויה: גורמים כמו עלייה של יהודים מהתפוצות בעקבות גל האנטישמיות צפויים להגביר את הביקושים בעתיד.

סיכום ביניים של החלק: התמונה הכלכלית אכן מורכבת, אך היא רחוקה מלהיות שחורה. הריבית הגבוהה היא תרופה יעילה לבעיה שכבר נמצאת תחת שליטה (אינפלציה). המשק הישראלי, על אף האתגרים, מפגין חוסן. ושוק הדיור מושפע ממערכת כוחות עמוקה וחזקה, שהריבית היא רק אחד מהם. הבנת התמונה הרחבה הזו היא הצעד הראשון וההכרחי בדרך לקבלת החלטה רציונלית ושקולה, במקום החלטה המבוססת על פחד מכותרות.

חלק שני: איך כל זה קשור למשכנתא שלכם? הקשר בין ריבית הפריים, תמהיל המשכנתא וההחזר החודשי

מהבנק המרכזי לחשבון הבנק שלכם: כך מתורגמת הכלכלה למספרים של המשכנתא

עכשיו, אחרי שציירנו את תמונת המאקרו, הגיע הזמן לחבר את הנקודות. נצלול לעומק ונבין כיצד החלטות שמתקבלות בירושלים, במשרדי בנק ישראל, נוחתות ישירות בתוך תלוש המשכנתא שלכם ומשפיעות על ההחזר החודשי. הבנת המנגנון הזה אינה עניין טכני בלבד; היא המקור לכוח שלכם כלוקחי משכנתא. כשתבינו "איך זה עובד", תוכלו להפוך מנוסעים פסיביים בספינה מיטלטלת לנווטים שמבינים את המפה ויודעים כיצד להגיע לחוף מבטחים.

שרשרת הריביות – הסבר פשוט וברור

המונחים "ריבית בנק ישראל", "ריבית פריים" ו"ריבית משכנתא" נזרקים לאוויר כל הזמן, ולעיתים קרובות יוצרים בלבול. בואו נעשה סדר אחת ולתמיד. דמיינו שרשרת של שלושה שלבים:

- ריבית בנק ישראל (כיום 4.5%): זוהי ריבית הבסיס של כלכלת ישראל. אפשר לחשוב עליה כעל "המחיר הסיטונאי" של הכסף. זהו המחיר שבו בנק ישראל מלווה כסף לבנקים המסחריים (כמו לאומי, פועלים, דיסקונט וכו'). זוהי, למעשה, העלות הבסיסית של הכסף במשק.

- ריבית הפריים (כיום 6.0%): זוהי הריבית הבסיסית של הבנקים המסחריים ללקוחותיהם. היא מחושבת באופן פשוט מאוד: ריבית בנק ישראל + מרווח קבוע של 1.5%. כלומר, 4.5% + 1.5% = 6.0%. המרווח הזה (1.5%) הוא קבוע ולא משתנה. לכן, בכל פעם שבנק ישראל משנה את הריבית שלו, ריבית הפריים משתנה אוטומטית באותו היום ובאותו השיעור.

- ריבית המשכנתא שלכם: כאן הדברים הופכים למעניינים יותר. ריבית המשכנתא שלכם אינה מספר אחד, אלא אוסף של ריביות שונות, התלויות במסלולים שתבחרו. במסלול שנקרא "מסלול הפריים", הריבית שתשלמו תהיה נגזרת ישירה של ריבית הפריים (למשל, ריבית הפריים פחות מרווח מסוים). במסלולים אחרים, ריבית בנק ישראל משפיעה באופן עקיף על התמחור, אך לא באופן ישיר ומיידי.

ההבנה הזו קריטית: כשאנחנו מדברים על "ירידת ריבית" עתידית, אנחנו מתכוונים בראש ובראשונה לירידה בריבית בנק ישראל, שתגרור מיידית ירידה בריבית הפריים, וזו בתורה תוזיל באופן אוטומטי את ההחזר החודשי בחלק של המשכנתא שלכם שנמצא במסלול הפריים.

פירוק המשכנתא למסלולים – הנשק הסודי שלכם

טעות נפוצה היא לחשוב על משכנתא כעל הלוואה אחת גדולה עם ריבית אחת. המציאות שונה לחלוטין, וכאן טמון המפתח לניהול סיכונים ובניית משכנתא חכמה. משכנתא היא למעשה "סל" של מספר הלוואות קטנות יותר, שלכל אחת מהן חוקים, ריבית, הצמדה ורמת סיכון משלה. הרכבת הסל הזה נקראת "תמהיל משכנתא". היכולת שלכם לבנות תמהיל נכון היא הנשק הסודי שלכם במאבק נגד אי-הוודאות. בואו נכיר את השחקנים המרכזיים:

מסלול הפריים: החלק הגמיש והדינמי

- איך זה עובד? הריבית במסלול זה צמודה באופן ישיר לריבית הפריים. הבנק בדרך כלל נותן לכם "הנחה" על הפריים. לדוגמה, אם ריבית הפריים היא 6.0%, והבנק נתן לכם ריבית של "פריים מינוס 0.7%", הריבית שתשלמו תהיה 5.3%. אם בנק ישראל יוריד את הריבית ב-0.25%, הפריים ירד ל-5.75%, והריבית שלכם תרד אוטומטית ל-5.05%.

- יתרון/חיסרון היום: כיום, כשהפריים גבוה, מסלול זה יקר יחסית. זהו הסיכון בטווח הקצר. אך היתרון העצום שלו הוא הגמישות והעובדה שהוא יהיה הראשון והמיידי ליהנות מירידות ריבית עתידיות. בנוסף, אין בו קנסות יציאה משמעותיים, מה שמאפשר למחזר אותו בקלות. בשל הסיכון הגלום בתנודתיות שלו, בנק ישראל מגביל את חלקו בתמהיל לעד שני שלישים (66.6%) מסך המשכנתא .

מסלול ריבית קבועה לא צמודה (קל"צ): עוגן של יציבות וביטחון

- איך זה עובד? כשמו כן הוא: הריבית קבועה, והיא אינה צמודה למדד המחירים לצרכן. מרגע שחתמתם, אתם יודעים בדיוק כמה תשלמו בכל חודש, מהיום ועד סוף תקופת המסלול, לא משנה מה יקרה לריבית בנק ישראל או לאינפלציה. זהו "עוגן" של ודאות מוחלטת.

- יתרון/חיסרון היום: היתרון ברור – שקט נפשי. אתם מוגנים לחלוטין מהפתעות. החיסרון הוא שהוודאות הזו עולה כסף. כיום, הריבית במסלול זה גבוהה יחסית, מכיוון שהבנק, במתן ריבית קבועה לטווח ארוך, "מגלם" במחיר את הסיכון שהריביות במשק ירדו בעתיד והוא "ייתקע" עם הלוואה בריבית גבוהה. בנק ישראל מחייב שלפחות שליש מהמשכנתא יהיה במסלול בריבית קבועה , והקל"צ הוא הדרך הבטוחה ביותר לעמוד בדרישה זו.

מסלולים צמודי מדד (קבועה צמודה / משתנה צמודה): הסיכון החבוי

- איך זה עובד? במסלולים אלו, הריבית עצמה עשויה להיות נמוכה ומפתה. אך יש כאן מלכודת מסוכנת: קרן ההלוואה שלכם (הסכום המקורי שלוויתם) צמודה למדד המחירים לצרכן. בכל פעם שהמדד עולה, גם החוב שלכם לבנק תופח, עוד לפני שדיברנו על הריבית.

- הסכנה: בואו ניקח דוגמה. נניח שלקחתם מיליון שקלים במסלול צמוד מדד, והאינפלציה השנתית היא 2.5% (כזכור, בתוך היעד של בנק ישראל). בסוף השנה, עוד לפני ששילמתם שקל של ריבית, החוב שלכם לבנק כבר אינו מיליון שקלים, אלא 1,025,000 שקלים. הריבית מחושבת על הסכום החדש והתפוח. לאורך שנים, האפקט המצטבר הזה יכול להיות הרסני ולהקפיץ את ההחזר החודשי ואת סך החוב שלכם במאות אלפי שקלים. בתקופה של אי-ודאות כלכלית, גם אם האינפלציה נראית נמוכה, חשיפה למדד היא סיכון משמעותי שיש לנהל בזהירות מרבית, אם לא להימנע ממנו כליל.

סיכום ביניים של החלק: הבנתם כעת שהמשכנתא שלכם אינה גוש אחד, אלא פאזל המורכב מחלקים שונים. השליטה שלכם נובעת מהיכולת, יחד עם איש מקצוע, להרכיב את הפאזל הזה נכון. המטרה היא ליצור תמהיל שמשיג איזון אופטימלי עבורכם: איזון בין יציבות (הגנה מעליות ריבית ואינפלציה, באמצעות הקל"צ) לבין גמישות (היכולת ליהנות מירידות ריבית עתידיות, באמצעות הפריים), ובין חשיפה לסיכון (מסלולים צמודי מדד) לבין הגנה מפניו (מסלולים לא צמודים). זו כבר לא שאלה של "האם הריבית תעלה או תרד", אלא "כיצד אני בונה משכנתא שתהיה טובה עבורי בכל תרחיש".

חלק שלישי (הליבה): אז מה עושים? אסטרטגיה לבניית משכנתא חכמה ובטוחה בסביבת ריבית גבוהה

מתיאוריה לפרקטיקה: תוכנית הפעולה של 'שטרן משכנתאות' לשנת 2025

זהו החלק המעשי ביותר במדריך. אחרי שהבנו את הסביבה הכלכלית ואת אבני הבניין של המשכנתא, הגיע הזמן להרכיב את הכל לכדי אסטרטגיה ברורה, צעד אחר צעד. כאן אני חולק אתכם את התובנות והעקרונות המנחים שגובשו מניתוח של למעלה מ-10,000 תיקי משכנתא שליוויתי. המטרה היא להפסיק לדבר על פחדים ולהתחיל לדבר על פתרונות. זוהי תוכנית הפעולה המומלצת שלי לשנת 2025.

עקרון מנחה מס' 1: נטרול סיכון האינפלציה – כמעט בכל מחיר

ההמלצה: בתקופה הנוכחית, שבה עדיין קיימת אי-ודאות כלכלית גלובלית ומקומית, יש להעדיף באופן מובהק מסלולים שאינם צמודים למדד. כלומר, לתת עדיפות ברורה למסלולי קל"צ (קבועה לא צמודה), פריים, וריביות משתנות לא צמודות.

ההיגיון: המטרה המרכזית שלנו בבניית תוכנית פיננסית ארוכת טווח היא ודאות. אנחנו רוצים לדעת, ככל הניתן, מה גודל החוב שלנו ומה יהיה ההחזר החודשי. חשיפה למדד המחירים לצרכן מכניסה למשוואה גורם של אי-ודאות שקשה מאוד לחזות ולשלוט בו. גם אם התחזיות מדברות על אינפלציה מתונה, ההיסטוריה מלמדת אותנו שהפתעות קורות. משכנתא צמודת מדד היא הימור על כך שהאינפלציה תישאר נמוכה לאורך 20-30 שנה – הימור שאני לא ממליץ ללקוחותיי לקחת. עדיף לשלם ריבית מעט גבוהה יותר היום במסלול לא צמוד, ו"לקנות" שקט נפשי וידיעה ברורה שהחוב שלכם לא יתפח באופן בלתי צפוי.

עקרון מנחה מס' 2: שילוב אסטרטגי בין יציבות לגמישות

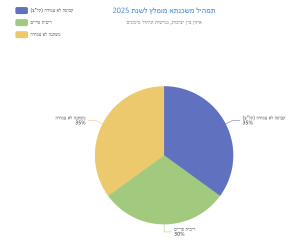

אף מסלול אינו מושלם בפני עצמו. הקל"צ יציב אך יקר וחסר גמישות. הפריים גמיש אך תנודתי. הסוד טמון בשילוב נכון, שיוצר תמהיל מאוזן המותאם לסביבה הכלכלית הנוכחית. הנה דוגמה עקרונית לתמהיל מומלץ לשנת 2025:

- 40%-30% בריבית קבועה לא צמודה (קל"צ): זהו העוגן שלכם. חלק זה של המשכנתא מספק לכם יציבות מוחלטת ושקט נפשי. אתם יודעים בדיוק מה ההחזר עליו, והוא לא ישתנה לעולם. נכון, הריבית בו גבוהה יותר כיום, אבל אתם למעשה "קונים" ביטוח מפני עליות ריבית עתידיות והפתעות אחרות. זהו הבסיס היציב של הפירמידה.

- 35%-25% בריבית פריים: זהו החלק הדינמי והאופטימי. הוא יקר יחסית היום, אבל הוא "הכרטיס" שלכם ליהנות מירידות הריבית הצפויות בעתיד. כל הורדת ריבית של בנק ישראל תתורגם באופן מיידי להוזלה בהחזר החודשי שלכם על חלק זה. זהו המנוע שיאפשר למשכנתא שלכם "להתאוורר" כשהתנאים במשק ישתפרו.

- 35%-25% בריביות משתנות לא צמודות (למשל, משתנה כל 5 שנים): אלו הן "תחנות היציאה" האסטרטגיות שלכם. מסלולים אלו מציעים ריבית נמוכה יותר מהקל"צ, אך היא מתעדכנת כל תקופה קבועה (למשל, כל שנתיים או חמש שנים). היתרון המרכזי שלהם הוא שבכל "תחנת עדכון" כזו, אתם יכולים לפרוע את המסלול ולמחזר אותו ללא קנסות יציאה משמעותיים. זה נותן לכם גמישות להתאים את המשכנתא מחדש בעוד מספר שנים, כאשר (וככל הנראה) תנאי השוק יהיו טובים יותר, מבלי להיות כבולים לריבית הגבוהה שלקחתם היום.

התוצאה: תמהיל חכם ומאוזן שמגן עליכם מהפתעות בטווח הקצר (הודות לקל"צ), מאפשר לכם ליהנות מההזדמנויות העתידיות (הודות לפריים), ושומר על גמישות לביצוע התאמות בהמשך הדרך (הודות למשתנות). זוהי משכנתא שבנויה להתמודד עם המציאות של 2025, אך מתוכננת להרוויח מההזדמנויות של 2026 ואילך.

עקרון מנחה מס' 3: הכוח של איש מקצוע – למה זה קריטי דווקא עכשיו?

אני יכול לתת לכם את כל העקרונות וההסברים, אבל בסופו של יום, יישום האסטרטגיה הזו דורש מומחיות. בתקופה של ריביות נמוכות ויציבות, טעויות במשכנתא היו פחות כואבות. היום, בסביבה מורכבת ותנודתית, טעות קטנה יכולה לעלות מאות אלפי שקלים. ניסיון לקחת משכנתא לבד היום דומה לניסיון לנווט ספינה בסערה ללא מפה ומצפן. הנה רק חלק מהמלכודות:

- השוואה שטחית ומטעה: הבנקים מציגים לכם "ריבית ממוצעת" או "החזר חודשי התחלתי" שנראים אטרקטיביים, אך מסתירים מאחוריהם מסלולים מסוכנים (כמו צמודי מדד) או תמהילים לא מאוזנים. יועץ יודע לפרק כל הצעה לגורמים, להשוות "תפוחים לתפוחים" ולזהות את העלות האמיתית של ההלוואה.

- חוסר יכולת מיקוח: כלקוח בודד, אין לכם כוח מיקוח אמיתי מול המערכת הבנקאית. יועץ מנוסה, שמזרים לבנקים עשרות ומאות תיקים בשנה, מגיע עם כוח קנייה עצום. הוא מנהל "מכרז ריביות" (תהליך שנקרא "תיחור") בין הבנקים, וגורם להם להתחרות עליכם. התוצאה היא תנאים וריביות שהלקוח הפרטי כמעט לעולם לא יצליח להשיג לבדו.

- בניית תמהיל שגוי: ללא הבנה עמוקה של הדינמיקה בין המסלולים, קל מאוד לבחור בתמהיל שנראה זול היום, אך יתפוצץ לכם בפנים בעוד 5 או 10 שנים כשהריביות ישתנו או שהאינפלציה תרים ראש.

הערך המוסף של יועץ מנוסה, מניסיון של 10,000 תיקים, הוא חד וברור:

חיסכון כספי מוכח: עלות ייעוץ משכנתא נעה בין 8,000 ל-14,000 ש"ח בממוצע . יועץ טוב, באמצעות בניית תמהיל נכון וניהול משא ומתן אגרסיבי, חוסך ללקוחותיו בממוצע עשרות ומאות אלפי שקלים לאורך חיי המשכנתא. ההחזר על ההשקעה בייעוץ הוא עצום.

בניית אסטרטגיה אישית: אין תמהיל אחד שמתאים לכולם. יועץ מקצועי יבנה עבורכם אסטרטגיה המותאמת אישית ליכולת ההחזר שלכם, לתוכניות העתידיות שלכם (הרחבת משפחה, החלפת עבודה), ולרמת הסיכון שאתם מוכנים לקחת.

שקט נפשי: מעבר לחיסכון הכספי, הערך הגדול ביותר הוא הסרת הנטל הבירוקרטי, הלחץ והחרדה מהכתפיים שלכם. הידיעה שאיש מקצוע מנוסה, שמכיר כל אות ופסיק בעולם המשכנתאות, מנווט עבורכם את התהליך המורכב הזה – שווה זהב.

חלק רביעי: מבט לעתיד – מתי הריבית תרד ומהן ההזדמנויות בשוק?

האור בקצה המנהרה: תחזיות, הזדמנויות, ולמה לא כדאי להישאר על הגדר

אחרי שהתמודדנו עם המציאות המורכבת של ההווה, הגיע הזמן להרים את המבט אל האופק. ההחלטה על משכנתא אינה רק תגובה לתנאים של היום, אלא היערכות לתנאים של המחר. וכאן, התמונה מתחילה להיראות אופטימית הרבה יותר.

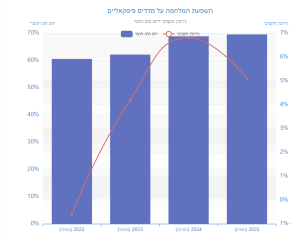

תחזית הריבית: הקונצנזוס ברור

השאלה הגדולה שכולם שואלים היא "מתי הריבית תרד?". אמנם אין לאף אחד כדור בדולח, אך קיים קונצנזוס רחב למדי בקרב כלכלנים, אנליסטים ובנק ישראל עצמו. התחזיות המקצועיות צופות תחילתו של תהליך הדרגתי של הורדת ריבית במהלך המחצית השנייה של שנת 2025, וזאת בכפוף להמשך התמתנות האינפלציה בתוך היעד והתייצבות המצב הביטחוני והכלכלי משרד עו"ד יקותיאל, . הצפי הוא שהריבית תרד לרמה של כ-4% עד סוף 2025, ותמשיך לרדת במהלך 2026. המשמעות היא שהסביבה היקרה של היום היא מצב זמני.

ההזדמנות האסטרטגית של היום: לנצח את "יושבי הגדר"

רבים מרוכשי הדירות הפוטנציאליים נוקטים כיום באסטרטגיית "שב ואל תעשה". הם יושבים על הגדר, מחכים שהריבית תרד ושהשוק "יירגע". על פניו, זה נשמע הגיוני. בפועל, זו עלולה להיות טעות אסטרטגית יקרה.

חשבו על זה כך: מה יקרה ביום שבו בנק ישראל יכריז על הורדת ריבית משמעותית? אלפי "יושבי הגדר" יבינו שההזדמנות הגיעה ויחזרו לשוק בבת אחת. הביקוש לדירות, שגם כך הוא קשיח, יזנק בחדות. התוצאה הצפויה והבלתי נמנעת של התפרצות ביקושים כזו היא גל עליות מחירים חדש וחזק. מי שיחכה לירידת הריבית עלול לגלות שההוזלה במשכנתא התקזזה, ואף יותר מכך, על ידי עליית מחיר הדירה עצמה. הוא ימצא את עצמו רודף אחרי שוק בורח.

וכאן טמונה ההזדמנות האדירה של מי שפועל היום. מי שרוכש דירה כעת, בסביבת ריבית גבוהה, פועל בשוק רגוע יותר, עם פחות תחרות. יש לו יכולת מיקוח טובה יותר מול מוכרי דירות או קבלנים, שגם הם חווים את ההאטה. הוא למעשה "נועל" את מחיר הנכס לפני גל העליות הבא. הוא קונה בזמן שרוב השוק חושש, וייהנה מהפירות כאשר השוק יחזור להיות אופטימי.

הרווח העתידי המשולש

מי שלוקח היום משכנתא עם תמהיל חכם ואסטרטגי (כפי שהוצע בחלק השלישי), צפוי ליהנות מכל העולמות – רווח עתידי משולש:

- נעילת מחיר נכס נמוך יחסית: הוא רכש נכס במחיר של "לפני הבהלה", לפני שגל הביקושים החדש יקפיץ את המחירים.

- הוזלה אוטומטית של ההחזר החודשי: בזכות רכיב הפריים המשמעותי בתמהיל, ההחזר החודשי שלו יקטן באופן אוטומטי עם כל הורדת ריבית של בנק ישראל, ללא צורך לעשות דבר.

- אפשרות למחזור עתידי בתנאים מעולים: בזכות "תחנות היציאה" שבמסלולים המשתנים, בעוד מספר שנים הוא יוכל למחזר חלקים מהמשכנתא לתנאים טובים עוד יותר, ולהתאים אותה מחדש לסביבת הריבית הנמוכה שתהיה אז.

זוהי אסטרטגיה פרואקטיבית. במקום לחכות באופן פסיבי שהשוק ישתפר, אתם פועלים היום כדי למצב את עצמכם בעמדה הטובה ביותר להרוויח מהשיפור הזה כשיגיע.

סיכום: הדרך שלכם לשקט נפשי וביטחון כלכלי

עברנו יחד דרך ארוכה. התחלנו בתחושות החרדה והלחץ, פירקנו את הסביבה הכלכלית המורכבת, למדנו כיצד היא מתורגמת למספרים של המשכנתא, בנינו אסטרטגיית פעולה מעשית, והצצנו אל עבר ההזדמנויות שמחכות לנו בעתיד. אני מקווה שכעת, התמונה ברורה יותר, והפחד התחלף בתחושה של שליטה וידע.

בואו נסכם את המסרים המרכזיים:

- הסביבה הכלכלית של 2025 אינה כאוטית. היא מנוהלת, יש בה היגיון, והיא מראה סימני התייצבות וחוסן.

- ריבית גבוהה היא מצב זמני, כלי שהוכיח את יעילותו במלחמה באינפלציה, והקונצנזוס הוא שהיא צפויה לרדת.

- הכוח שלכם כלוקחי משכנתא אינו תלוי בתזמון מושלם של השוק, אלא בבניית תמהיל משכנתא אסטרטגי, מאוזן ומותאם אישית, המשלב יציבות עם גמישות.

- המתנה על הגדר לירידת הריבית עלולה להיות טעות יקרה. פעולה נכונה היום, בשוק רגוע יחסית, עשויה להתברר כהחלטה הכלכלית הנבונה ביותר שתקבלו.