תדמיינו לרגע שאתם עומדים בפני תביעה משפטית על מיליון שקל. האם הייתם הולכים לבית המשפט לבד, בלי עורך דין? כנראה שלא. אז למה שתעשו את זה כשאתם חותמים על משכנתא?

המשכנתא היא ההחלטה הפיננסית הגדולה בחייכם. מדובר במאות אלפי שקלים שתשלמו לאורך עשרות שנים. אבל יש בעיה: הבנק שיושב מולכם הוא לא היועץ שלכם – הוא המוכר. והוא מעוניין להרוויח ממכם כמה שיותר כסף, לא לחסוך לכם אותו.

במאמר זה נחשוף את האמת המלאה על מה שקורה כשאתם נכנסים לבנק לבד. תגלו מדוע ניגוד האינטרסים המובנה, המגבלות המעשיות והמורכבות הבלתי אפשרית של סקר שוק הופכים את ההליכה לבד לבנק להימור מסוכן על העתיד הכלכלי שלכם. והכי חשוב – תבינו איך יועץ מקצועי יכול לחסוך לכם מאות אלפי שקלים ולהעניק לכם שקט נפשי שלא יסולא בפז.

תוכן עניינים

- הקדמה: ההחלטה הפיננסית החשובה בחייכם והיריב שיושב מולכם

- חלק א': ניגוד האינטרסים המובנה – הבנק הוא לא היועץ שלכם, הוא המוכר

- המטרה העליונה של הבנק: מקסום רווחים, לא חיסכון עבורכם

- הבנקאי כאיש מכירות של הבנק

- אשליית התמהיל האובייקטיבי

- חלק ב': המגבלה המעשית – מדוע גם בנקאי עם כוונות טובות לא יכול לעזור לכם באמת

- בעיית "מחסור הזמן" של הבנקאי

- פערי הידע והמידע

- הפסיכולוגיה של המשא ומתן

- חלק ג': המרתון הבירוקרטי – האמת על "סקר שוק" והשוואה בין בנקים

- הקושי בהשוואת "תפוחים לתפוחים"

- הזמן והאנרגיה הנדרשים

- אובדן כוח המיקוח

- חלק ד': הפתרון – יועץ מקצועי בצד שלך – שיטת שטרן משכנתאות ואיתנים

- היועץ כנציג הבלעדי שלך

- התאמה אישית וניהול סיכונים

- העוצמה של רשת "איתנים"

- התוצאה: חיסכון של מאות אלפי שקלים ושקט נפשי

- סיכום: אל תהמרו על העתיד הכלכלי שלכם

הקדמה: ההחלטה הפיננסית החשובה בחייכם והיריב שיושב מולכם

בואו נתחיל בשאלה פשוטה אך נוקבת. שאלה שאני שואל כל לקוח שמתיישב מולי, רגע לפני שאנחנו צוללים לעומק המספרים והמסלולים:

"האם הייתם הולכים לבית משפט בתביעה מולכם על מיליון ₪ בלי עורך דין מומחה? אם התשובה היא לא, אין שום סיבה שתיגשו לבנק למשכנתאות לחתום על מיליון ₪ הלוואה בלי להתייעץ עם יועץ משכנתאות מומחה."

– שטרן משכנתאות

האנלוגיה הזו אינה מקרית. היא ממחישה במדויק את המהות של תהליך לקיחת המשכנתא. זוהי, ללא צל של ספק, העסקה הפיננסית הגדולה, המורכבת והמשמעותית ביותר שרובנו נבצע בחיינו. לא מדובר בעוד הלוואה קטנה. מדובר על סכומים עצומים – מאות אלפי שקלים, ולעיתים קרובות מיליונים – הנפרסים על פני עשרות שנים, תקופה שבמהלכה החיים שלנו ישתנו ללא היכר. כל החלטה, כל פסיק וכל נקודה במסמכים שתחתמו עליהם, ישפיעו באופן ישיר על הרווחה הכלכלית שלכם ושל משפחתכם למשך שניים או שלושה עשורים.

למרות גודל המעמד, רוב האנשים ניגשים אליו כשהם נמצאים בעמדת נחיתות מובנית. בואו נשרטט את שני הצדדים שנפגשים בחדר הישיבות של הבנק:

- מצד אחד, הלווה: כפי שתיארנו זאת באתר שלנו, אלו הם "אנשים עסוקים, עובדים, עם משפחות, שבדרך כלל מגיעים בלי הבנה פיננסית עמוקה בכלל והבנה פיננסית בכל הנוגע ללקיחת משכנתה בפרט". אתם מגיעים עם חלום על בית, אך גם עם לחץ, חוסר ודאות, ובעיקר – עם פערי ידע עצומים.

- מהצד השני, הבנק: זהו "גוף עסקי גדול ומשומן שמטרתו היא להרוויח כמה שיותר כסף על ידי מכירת כסף". הבנק מגיע למפגש הזה עם צבא של אנליסטים, כלכלנים, מערכות מידע מתקדמות וניסיון של עשרות אלפי עסקאות. הוא מכיר את כל הטריקים, מבין את הפסיכולוגיה של הלווה, ויודע בדיוק היכן נמצאות נקודות התורפה שלכם.

התזה המרכזית של מאמר זה היא פשוטה וחד משמעית: המפגש הזה אינו שוויוני. הליכה לבד לבנק היא כניסה מודעת לזירה מורכבת ומסוכנת ללא הכלים, הידע והכוח הדרושים. זוהי החלטה שבה כל טעות, קטנה ככל שתהיה, מתורגמת לנזק כספי של עשרות ומאות אלפי שקלים לאורך השנים. במאמר זה נפרט, שלב אחר שלב, מדוע זוהי טעות קריטית, נחשוף את המלכודות הנסתרות בתהליך, ונגלה כיצד ניתן להפוך את העסקה המסוכנת בחייכם להחלטה הבטוחה והמשתלמת ביותר.

חלק א': ניגוד האינטרסים המובנה – הבנק הוא לא היועץ שלכם, הוא המוכר

המטרה העליונה של הבנק: מקסום רווחים, לא חיסכון עבורכם

כדי להבין מדוע אסור לסמוך על הבנק שייצג את האינטרסים שלכם, חייבים להבין תחילה את המודל העסקי הבסיסי שלו. בנק הוא עסק, וכמו כל עסק, מטרתו העיקרית היא לייצר רווח לבעלי המניות שלו. בתחום המשכנתאות, המודל פשוט להפליא: הבנק "'קונה' כסף בזול ו'מוכר' כסף ביוקר ומרוויח מההפרש". הוא מגייס כספים ממקורות שונים (פיקדונות הציבור, אג"ח וכו') בעלות מסוימת, ומוכר לכם את הכסף הזה בצורת הלוואת משכנתא בעלות גבוהה יותר. ההפרש הזה, המרווח, הוא הרווח של הבנק.

כפי שצוין באתרנו, "הבנקים צריכים להרוויח כסף ולכן הם לוקחים מרווח מהאג"ח שזה מגלם את פרמיית הסיכון שלהם". חשוב להדגיש: המרווח הזה אינו קבוע. הוא דינמי ומושפע מרמת הסיכון שלכם כלקוחות, מהתחרות בשוק, ומהיכולת שלכם לנהל משא ומתן. מכאן נובעת המסקנה המתבקשת: האינטרס המובנה והיסודי של הבנק הוא למקסם את המרווח הזה. במילים אחרות, למכור לכם את המשכנתא שתהיה הרווחית ביותר *עבורו*, וזו כמעט אף פעם לא תהיה המשכנתא המשתלמת והזולה ביותר *עבורכם*.

הבנקאי כאיש מכירות של הבנק

כאן נכנס לתמונה הבנקאי למשכנתאות שיושב מולכם. קל ליפול למלכודת המחשבתית ולראות בו יועץ אובייקטיבי. הוא אדיב, לבוש בחליפה, מציע קפה ומדבר בשפה מקצועית. הוא עשוי להפגין אמפתיה לקשיים שלכם ורצון "לעזור". אך אל תטעו, הבנקאי, נחמד ומקצועי ככל שיהיה, הוא בראש ובראשונה איש מכירות. הוא עובד של הבנק, מתוגמל על ידי הבנק, ומחויב באופן מוחלט ליעדים ולאינטרסים של הבנק.

כפי שמציין מדריך מקצועי בתחום, "האינטרס של הבנקאי הוא שהבנק ירוויח כסף". לבנק יש יעדי מכירות, העדפות למסלולים מסוימים בתקופות מסוימות, ורצון להעביר את הסיכון מהבנק אליכם, הלווים. כפי שנכתב במאמר אחר, אם הבנק מעדיף מסיבות פנימיות לשווק מסלול משכנתא מסוים ולא אחר, אז הבנקאי בהתאמה ישווק לכם את המסלול המועדף, גם אם הוא לא אמור להיות המועדף מבחינתם". זהו ניגוד אינטרסים מובנה שלא ניתן לגשר עליו.

אשליית התמהיל האובייקטיבי

הביטוי המעשי והמסוכן ביותר של ניגוד האינטרסים הזה הוא תמהיל המשכנתא שהבנק מציע לכם. תמהיל המשכנתא – כלומר, חלוקת ההלוואה למסלולים שונים (פריים, קבועה צמודה, משתנה כל 5 שנים וכו') – הוא לב ליבה של המשכנתא שלכם. הוא קובע את גובה ההחזר החודשי, את רמת הסיכון שלכם, ואת העלות הכוללת של ההלוואה לאורך השנים. כאן טמונה הטעות היקרה ביותר של הלווה הבודד.

באתר "שטרן משכנתאות" אנו מציגים את השאלה והתשובה בצורה הברורה ביותר:

"שאלה: האם התמהיל שאני רוצה והתמהיל שהבנק מציע הם אותו דבר?

תשובה: כמעט תמיד לא. הבנק ירצה להציע לכם תמהיל שמתאים לאינטרסים שלו, לא שלכם. תמהיל לא מתאים יכול להוביל לקשיים בהחזרים, לחוסר גמישות פיננסית, ובמקרים קיצוניים אף לאובדן הבית. ללא הבנה מעמיקה של כל המסלולים והאפשרויות, אתם עלולים למצוא את עצמכם במלכודת פיננסית לעשרות שנים."

– שטרן משכנתאות, שאלות ותשובות

הבנק נוטה להציע תמהילים "סטנדרטיים" (למשל, שליש-שליש-שליש), שלעיתים קרובות כוללים רכיב גבוה של מסלולים צמודי מדד או בריבית משתנה, המעבירים את הסיכון לעליית האינפלציה או הריבית אל הכתפיים שלכם. תמהיל כזה עשוי להיראות אטרקטיבי בהתחלה עם החזר חודשי נמוך, אך הוא טומן בחובו פוטנציאל להתנפחות ההחזרים והקרן בעתיד, באופן שיכול "לחנוק" את התקציב המשפחתי. ללא מומחה שינתח את התמהיל ויבנה אותו בהתאמה אישית לצרכים, ליכולות ולתכניות העתידיות שלכם, אתם פשוט מקבלים את המוצר שהבנק רוצה למכור, לא את הפתרון שאתם צריכים.

נקודות מפתח: ניגוד האינטרסים

- הבנק הוא מוכר, לא יועץ: מטרתו העיקרית היא למקסם את רווחיו, לא לחסוך לכם כסף.

- הבנקאי מייצג את הבנק: הוא איש מכירות המחויב ליעדי המעסיק שלו, גם אם זה בא על חשבונכם.

- תמהיל ברירת המחדל מסוכן: התמהיל שהבנק מציע משרת את האינטרסים שלו ועלול לעלות לכם מאות אלפי שקלים מיותרים.

- ניגוד אינטרסים מובנה: לא ניתן לצפות מגוף שמרוויח מההלוואה שלכם לספק לכם ייעוץ אובייקטיבי כיצד להוזיל אותה.

חלק ב': המגבלה המעשית – מדוע גם בנקאי עם כוונות טובות לא יכול לעזור לכם באמת

גם אם נניח לרגע, לצורך הדיון בלבד, שהבנקאי היושב מולכם הוא מלאך שכל רצונו הוא טובתכם הבלעדית, עדיין קיימות מגבלות מעשיות, מבניות ועמוקות במערכת הבנקאית שמונעות ממנו להעניק לכם את הייעוץ המיטבי. הבעיה אינה רק בניגוד האינטרסים, אלא גם במחסור במשאבים הבסיסיים ביותר הנדרשים לייעוץ אמיתי: זמן וידע אישי.

בעיית "מחסור הזמן" של הבנקאי

דמיינו את סביבת העבודה של בנקאי משכנתאות ממוצע. הוא מטפל בעשרות תיקים במקביל, עונה לטלפונים ללא הפסקה, מנהל פגישות קצרות ותכליתיות, ועומד תחת לחץ מתמיד לעמוד ביעדים. פגישה ממוצעת עם לקוח נמשכת כשעה, ולעיתים פחות. בפרק זמן כה קצר, אין שום אפשרות מעשית לבצע אבחון פיננסי מעמיק באמת.

ייעוץ משכנתא אמיתי דורש הרבה יותר מאשר עיון בתלושי שכר ודפי חשבון. הוא דורש להבין את התמונה המלאה של חייכם: האם אתם מתכננים להרחיב את המשפחה בשנים הקרובות? האם אחד מכם שוקל הסבה מקצועית? האם צפויה ירושה או קרן השתלמות שתאפשר פירעון מוקדם של חלק מההלוואה? מהי רמת הסיכון שאתם באמת מרגישים בנוח איתה? אלו שאלות קריטיות שמשפיעות ישירות על מבנה התמהיל הנכון עבורכם. לבנקאי, עם כל הרצון הטוב, פשוט אין את הזמן או את המנדט להיכנס לרזולוציות כאלה. הוא עובד במודל של "סרט נע", בעוד שאתם זקוקים ל"חייטות אישית".

פערי הידע והמידע

שוק המשכנתאות הוא דינמי ומורכב. הריביות משתנות, בנק ישראל מעדכן רגולציות, בנקים יוצאים במבצעים נקודתיים, ומסלולים חדשים צצים ונעלמים. אדם מן השורה, שניגש לתהליך בפעם הראשונה או השנייה בחייו, נכנס לעולם הזה כשהוא חסר ידע לחלוטין. זוהי אולי הטעות הנפוצה ביותר, כפי שמציין מאמר בתחום: "אחת הטעויות הנפוצות ביותר היא לגשת לתהליך המשכנתא ללא יידע קודם ובעצם 'להמר' על הכסף שלנו".

אך באופן מפתיע, גם הבנקאי בסניף ספציפי לא תמיד מחזיק בתמונה המלאה. הוא מומחה במדיניות ובמסלולים של הבנק *שלו*, אך אין לו שום סיבה או יכולת להכיר לעומק את ההצעות, התנאים והגמישויות של הבנקים המתחרים. הוא לא יגיד לכם שבבנק ממול יש מבצע אטרקטיבי יותר על מסלול מסוים, או שבנק אחר גמיש יותר עם לווים בעלי פרופיל כמו שלכם. הידע שלו הוא ידע מוגבל ומקומי. לעומת זאת, יועץ משכנתאות חיצוני חי ונושם את השוק כולו. הוא מכיר את כל השחקנים, יודע מה קורה בכל בנק בכל רגע נתון, ויכול לנווט אתכם אל הפתרון הטוב ביותר בשוק כולו, לא רק בבנק ספציפי אחד.

הפסיכולוגיה של המשא ומתן

הפגישה עם הבנקאי היא לא רק פגישה פיננסית, היא "קרב נפשי", כפי שתיארנו זאת במדריך שלנו. "כל מילה יכולה לעלות אלפי שקלים". לקוח שמגיע לבד נמצא בעמדת נחיתות פסיכולוגית מובהקת. הוא לחוץ, חושש, ומשדר חוסר ביטחון. משפטים תמימים לכאורה, כמו "כמה אתם יכולים לתת לי?", "אני חייב לסגור מהר כי החוזה לוחץ", או "זו ההצעה הכי טובה שקיבלתי עד עכשיו", מאותתים לבנקאי על חולשה, על חוסר ידע ועל היעדר אלטרנטיבות. איתותים אלו מתורגמים באופן מיידי לאובדן כוח מיקוח ולקבלת תנאים פחות טובים.

יועץ מקצועי, לעומת זאת, מנהל את התהליך כולו מעמדת כוח. הוא אינו מעורב רגשית, הוא מדבר בשפת הבנקאים, הוא יודע בדיוק מהן הריביות הריאליות בשוק באותו יום, והוא מציג את התיק שלכם בצורה המקצועית והמשכנעת ביותר. הוא מנהל את המשא ומתן כשהוא מגובה בידע ובניסיון, ולא מתוך לחץ או בורות. ההבדל הזה, בין משא ומתן של חובבן למשא ומתן של מקצוען, שווה עשרות אלפי שקלים בריביות ובתנאים הנלווים.

חלק ג': המרתון הבירוקרטי – האמת על "סקר שוק" והשוואה בין בנקים

העצה הנפוצה ביותר ששומעים לוקחי משכנתאות היא "תעשו סקר שוק". על פניו, זו עצה מצוינת. במציאות, עבור אדם פרטי, ביצוע סקר שוק אמיתי ואפקטיבי בתחום המשכנתאות הוא משימה כמעט בלתי אפשרית. זהו מרתון מתיש של בירוקרטיה, פגישות וניתוח נתונים, שבסופו רוב האנשים פשוט מתייאשים ולוקחים את ההצעה הראשונה או השנייה שקיבלו, גם אם היא רחוקה מלהיות אופטימלית.

הקושי בהשוואת "תפוחים לתפוחים"

הבעיה המרכזית היא שהשוואת הצעות למשכנתא אינה דומה להשוואת מחירים בסופרמרקט. לא מדובר במוצר אחיד עם תג מחיר ברור. כל הצעה מבנק אחר מגיעה עם תמהיל מסלולים שונה, תנאי הצמדה שונים, עמלות פירעון מוקדם שונות, ואינספור "אותיות קטנות". בנק אחד עשוי להציע ריבית פריים נמוכה יותר, אך ריבית קבועה גבוהה יותר. בנק אחר יציע תמהיל עם רכיב גדול יותר של ריבית משתנה, מה שנראה זול היום אך מסוכן יותר בעתיד.

כל בנק מציג את הנתונים בדרך שונה ותצטרכו להתאמץ כדי להשוות מול ההצעות שקיבלתם בבנקים השונים, ולהבין מה המשמעות הכספית של כל מסלול ריבית משכנתא. ללא מומחיות אנליטית והבנה עמוקה של השלכות כל מסלול בטווח הארוך, אתם למעשה משווים "תפוחים לתפוזים". קל מאוד להתפתות להצעה שנראית הכי זולה על הנייר, בעוד שבפועל היא עלולה להיות היקרה והמסוכנת ביותר לאורך חיי ההלוואה.

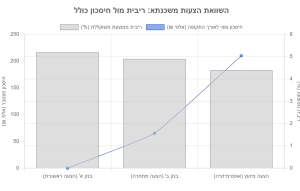

תרשים להמחשה: השוואה שטחית של ריבית בלבד (עמודות) מפספסת את התמונה המלאה של החיסכון הפוטנציאלי (קו) שיועץ משיג באמצעות אופטימיזציה.

הזמן והאנרגיה הנדרשים

מעבר לקושי האנליטי, ישנו המחסום הלוגיסטי. תהליך מעשי של סקר שוק דורש מכם להקדיש שעות רבות, ימי עבודה, ואנרגיה נפשית עצומה. חשבו על זה: עליכם לאתר את מחלקות המשכנתאות בכל הבנקים, לקבוע פגישות (שלא תמיד מסתדרות עם שעות העבודה שלכם), לאסוף ולהכין ערימות של מסמכים (תעודות זהות, תלושי שכר, דפי בנק, חוזה רכישה, נסח טאבו ועוד) עבור כל בנק בנפרד, לנהל משא ומתן מתיש עם כל בנקאי, ואז להמתין בעצבנות לאישורים ולהצעות.

עבור רוב האנשים, המנהלים קריירה ומשפחה, זהו פרויקט במשרה מלאה. המציאות מראה שרבים מתחילים את התהליך עם כוונות טובות, אך לאחר הפגישה השנייה או השלישית, הם פשוט נשברים מהבירוקרטיה, מהטרטור ומהתסכול. הם מוותרים על סקר השוק האמיתי ומסתפקים בהצעה סבירה, מבלי לדעת שהצעה מצוינת חיכתה להם במרחק של עוד פגישה או שתיים – פגישות שכבר לא היה להם את הכוח לנהל.

אובדן כוח המיקוח

גם אם צלחתם את המרתון הבירוקרטי והגעתם עם מספר הצעות לבנק, אתם עדיין נמצאים בעמדת מיקוח נחותה. עבור הבנק, אתם לקוח פרטי, חד-פעמי. גם אם תאיימו ללכת לבנק אחר, ההשפעה שלכם על שורת הרווח של הבנק היא אפסית. אתם "שחקן קטן" במגרש של ענקים.

כאן טמון אחד היתרונות הגדולים ביותר של עבודה עם יועץ חיצוני. יועץ משכנתאות, ובמיוחד רשת גדולה כמו "איתנים", מזרים לבנקים עסקים בהיקפים של עשרות ומאות מיליוני שקלים בשנה. הבנקים רואים בו לקוח אסטרטגי וחשוב, ומתחרים על תשומת ליבו. כוח הקנייה הזה מתורגם ישירות ליכולת להשיג עבורכם, הלקוחות הבודדים, תנאים וריביות שהבנק לעולם לא היה מציע לכם אם הייתם נכנסים לבד בדלת. היועץ ממנף את כוחו הקולקטיבי לטובתכם האישית.

חלק ד': הפתרון – יועץ מקצועי בצד שלך – שיטת שטרן משכנתאות ואיתנים

לאחר שפירטנו את ניגוד האינטרסים המובנה, המגבלות המעשיות והקושי הבירוקרטי העצום, מתגבשת הבנה ברורה: הליכה לבד לבנק היא הימור מסוכן על העתיד הכלכלי שלכם. הפתרון, אם כן, הוא לא לנסות להיות מומחה בעצמך, אלא לגייס מומחה שיהיה אך ורק בצד שלך. זהו המהות של ייעוץ משכנתאות חיצוני, וזוהי השיטה שפיתחנו ושיכללנו ב"שטרן משכנתאות" וב"איתנים – הרשת הארצית".

היועץ כנציג הבלעדי שלך

בניגוד לבנקאי, שמחויבותו היא לבנק, יועץ המשכנתאות הפרטי מחויב אך ורק לכם, הלקוחות. האינטרס היחיד שלו הוא להשיג עבורכם את המשכנתא הטובה, המשתלמת והבטוחה ביותר. באתר "שטרן משכנתאות", הגדרתי את תפקידי בצורה הברורה ביותר:

"התפקידים שלי בתור יועץ משכנתאות הם: לדאוג רק ללקוחות, לנצל את כל הידע והמידע שיש לי על מנת לבנות תמהיל משכנתה שמתאים ללקוח ולא לבנק, לדעת לאן להגיש את הבקשה בכל בנק, לדעת להגיע לריבית הנמוכה ביותר שניתן, לנהל למשפחה את כל הסיכונים ולוודא שהם לא נכנסים לבעיה במשך חיי המשכנתה, וללוות אותם יד ביד במהלך, להנחות אותם, לפתור להם בעיות שצצות בדרך, לחסוך להם הרבה מאוד כסף והמון המון זמן וכאבי ראש."

– עדי שטרן, שטרן משכנתאות

זוהי תמצית התפקיד: להפוך את היוצרות, להעביר את הכוח מהבנק אליכם, ולהבטיח שבכל צומת החלטה, הבחירה שתתקבל תהיה זו שמשרתת אתכם באופן אופטימלי.

התאמה אישית וניהול סיכונים

התהליך עם יועץ מקצועי מתחיל במקום שבו הפגישה עם הבנקאי נגמרת. השלב הראשון הוא אבחון פיננסי מעמיק, שיחה פתוחה על התכניות, החלומות והחששות שלכם. על בסיס אבחון זה, היועץ בונה עבורכם תמהיל משכנתא "Tailor-Made" – תפור אישית למידותיכם. הוא לא משתמש בתבניות, אלא מרכיב פאזל מורכב של מסלולים, תקופות ורמות סיכון, כדי ליצור פתרון שיהיה גם זול, גם גמיש וגם בטוח.

היבט קריטי נוסף הוא ניהול סיכונים. משכנתא היא התחייבות ארוכת טווח בעולם כלכלי הפכפך. ריביות עולות, מדדים קופצים, והחיים מזמנים הפתעות. כפי שמציין מומחה בתחום, "יועץ מקצועי יודע להעריך סיכונים פיננסיים… ולהתאים את המשכנתא שלכם כך שתהיו מוגנים מתנודות בשוק". היועץ בונה מנגנוני הגנה בתוך התמהיל, מבצע סימולציות של תרחישי קיצון (מה יקרה להחזר החודשי אם הריבית תעלה ב-2%?), ומבטיח שתוכלו לעמוד בהחזרי המשכנתא גם כשהתנאים הכלכליים הופכים למאתגרים יותר.

העוצמה של רשת "איתנים"

כאשר הקמתי את "איתנים – הרשת הארצית לייעוץ משכנתאות", החזון שלי היה לשלב את הטוב משני העולמות: יחס אישי וליווי צמוד של יועץ פרטי, יחד עם העוצמה, הידע וכוח המיקוח של הגוף הגדול והמוביל בישראל. זהו העיקרון של "ייעוץ משכנתאות אישי עם כוח של רשת".

כאשר אתם עובדים עם "שטרן משכנתאות", אתם לא מקבלים רק אותי או יועץ אחד מצוותי. אתם מקבלים את הגיבוי המלא של רשת שלמה. הידע המצטבר של מאות יועצים, הניסיון המצטבר של עשרות אלפי תיקי משכנתא, והקשרים הענפים עם מקבלי ההחלטות הבכירים ביותר בכל הבנקים. העוצמה הזו מאפשרת לנו להשיג תנאים שגם יועצים פרטיים אחרים מתקשים להשיג, ולפתור בעיות מורכבות שלקוחות "מסורבי בנק" נתקלים בהן.

הערכים המובילים אותנו ברשת איתנים הם אלו שמבטיחים את הצלחתכם: "מחויבות, מקצוענות, שירותיות וזמינות". ההבטחה שלנו היא לא רק לחיסכון כספי, אלא לחוויית שירות אחרת לגמרי, כזו שמעניקה לכם "שקט נפשי בתהליך, ביטחון שאתם נמצאים בידיים הטובות… וחיסכון משמעותי של כסף!".

התוצאה: חיסכון של מאות אלפי שקלים ושקט נפשי

בסופו של יום, התוצאה של עבודה עם יועץ מקצועי נמדדת בשני פרמטרים עיקריים: כסף ושקט נפשי. החיסכון הכספי הוא דרמטי. כפי שמציין מומחה בתחום, "הפער בין משכנתא שתוכננה על ידי יועץ מקצועי לכזו שלא, דרמטי ומגיע לעשרות ואף למאות אלפי שקלים בתשלומי הריבית וההצמדה". חיסכון זה מושג באמצעות השגת ריביות נמוכות יותר, בניית תמהיל יעיל שמצמצם את תשלומי הריבית הכוללים, והימנעות ממסלולים מסוכנים שעלולים לייקר את ההלוואה בעתיד.

אך מעבר לחיסכון הכספי, שאותו ניתן לכמת, ישנה תועלת שלא תסולא בפז: השקט הנפשי. הידיעה שהעסקה הגדולה בחייכם מנוהלת על ידי איש מקצוע מהשורה הראשונה, שהאינטרסים שלכם מוגנים, שכל האפשרויות נבחנו, ושקיבלתם את ההחלטה הנכונה והמושכלת ביותר – היא נכס יקר ערך. במקום לילות ללא שינה, דאגות וחרטות, אתם מקבלים ודאות, ביטחון ושליטה על העתיד הכלכלי שלכם.

סיכום: אל תהמרו על העתיד הכלכלי שלכם

במהלך המאמר, חשפנו את שלושת המכשולים העיקריים העומדים בפני כל מי שמנסה לקחת משכנתא לבד:

- ניגוד האינטרסים המובנה: הבנק הוא לא חבר או יועץ, אלא גוף מסחרי שמטרתו להרוויח מכם כמה שיותר.

- המגבלות המעשיות: לבנקאי אין את הזמן, הידע או המנדט להעניק לכם ייעוץ אישי אמיתי, גם אם היה רוצה.

- המורכבות הבלתי אפשרית: סקר שוק עצמאי הוא מרתון בירוקרטי מתיש, והשוואת הצעות היא משימה אנליטית מורכבת מדי עבור מי שאינו מומחה.

המשמעות של מכשולים אלו היא ברורה: הליכה לבד לבנק היא לא חיסכון בעלות היועץ, אלא הימור מסוכן. אתם מהמרים על מאות אלפי שקלים, על שלושים השנים הבאות של חייכם, ועל היציבות הכלכלית של משפחתכם. כפי שציינו, "טעות אחת קטנה, שנעשתה מחוסר ידע, מלחץ זמן או מהסתמכות על מידע שגוי, עלולה לעלות מאות אלפי שקלים לאורך השנים".

כמי שעומד בראש "שטרן משכנתאות" ורשת "איתנים", וליווה אלפי משפחות בתהליך הזה, אני יכול לומר בביטחון מלא: אין שום סיבה הגיונית לקחת את הסיכון הזה. הצעד הראשון, החכם והאחראי ביותר שאתם יכולים לעשות בדרך לדירה, הוא לא לפנות לבנק, אלא לפנות למומחה שילווה אתכם מול הבנקים.

אל תיכנסו לזירה לבד.

המשכנתא היא העסקה הגדולה והחשובה בחייכם. אל תהמרו עליה. אני מזמין אתכם לעשות את הצעד הראשון לקראת משכנתא חכמה, בטוחה ומשתלמת. צרו קשר עוד היום עם "שטרן משכנתאות" לשיחת אבחון ראשונית ללא עלות וללא התחייבות, ובואו נבטיח יחד שהעתיד הכלכלי שלכם נמצא בידיים הטובות ביותר.