אז מה באמת קורה למשכנתא שלכם כשריבית בנק ישראל עולה או יורדת?

תוכן עניינים

מעבר לכותרות הכלכליות

"הריבית עולה", "הריבית נותרה ללא שינוי" – הכותרות הכלכליות מרגישות לפעמים כמו תחזית מזג אוויר, אבל ההשפעה שלהן על ההחזר החודשי שלכם ישירה וכואבת. רבים מרגישים שההחלטות של בנק ישראל שרירותיות, אך מאחורי כל שינוי עומד היגיון כלכלי עמוק שכל בעל משכנתא חייב להכיר. במאמר זה נפרק את הנושא המורכב לגורמים פשוטים וברורים. כדי לעשות סדר, פנינו למומחה ייעוץ המשכנתאות עדי שטרן משטרן משכנתאות, שילווה אותנו צעד אחר צעד בהבנת הכוחות שמניעים את הכלכלה הישראלית ואת המשכנתא האישית שלכם.

המטרה המרכזית: המלחמה באינפלציה ושמירה על יציבות המשק

ריבית ככלי לשליטה באינפלציה

תפקידו המרכזי של בנק ישראל, כפי שמוגדר בחוק בנק ישראל, הוא לשמור על יציבות המחירים במשק. המדד המרכזי ליציבות זו הוא האינפלציה – קצב עליית המחירים הכללי. אינפלציה גבוהה שוחקת את כוח הקנייה של הכסף שלנו (כל שקל קונה פחות), פוגעת בחסכונות ויוצרת אי-ודאות כלכלית המקשה על עסקים ומשקי בית לתכנן את עתידם. ממשלת ישראל קבעה לבנק ישראל יעד אינפלציה שנתי של 1% עד 3%. טווח זה נחשב "בריא" לכלכלה, כיוון שהוא מעודד צמיחה מתונה ומונע דפלציה (ירידת מחירים), שעלולה להוביל למיתון.

הכלי המרכזי, הכמעט בלעדי, של הבנק להשיג יעד זה הוא הריבית. שינוי הריבית משפיע על הכלכלה דרך מספר ערוצים, אך המנגנון הבסיסי פשוט:

- כשהאינפלציה גבוהה (מעל 3%): בנק ישראל מעלה את הריבית. פעולה זו נקראת "מדיניות מוניטרית מרסנת" או "מצמצמת". היא מייקרת את עלות הכסף, מה שהופך הלוואות (כולל משכנתאות), אשראי צרכני ומימון לעסקים ליקרים יותר. כתוצאה מכך, הציבור והעסקים נוטים לצרוך, ללוות ולהשקיע פחות. במקביל, החיסכון הופך אטרקטיבי יותר. הביקוש המצרפי במשק נרגע, והלחץ לעליית מחירים פוחת.

- כשהאינפלציה נמוכה מדי או שיש חשש למיתון: בנק ישראל מוריד את הריבית. פעולה זו נקראת "מדיניות מוניטרית מרחיבה". היא מוזילה את עלות הכסף, מעודדת אנשים ועסקים לקחת הלוואות, לצרוך, להשקיע ולהניע את גלגלי הכלכלה. המטרה היא למנוע האטה כלכלית ואבטלה גואה.

חשוב להדגיש כי החלטת הריבית אינה מתקבלת בוואקום. הוועדה המוניטרית בבנק ישראל בוחנת שורה ארוכה של נתונים, כולל נתוני צמיחה, מצב שוק העבודה, התפתחויות כלכליות בעולם, ציפיות האינפלציה הנגזרות משוק ההון ושער החליפין, לפני שהיא מקבלת החלטה.

דוגמה מהחיים: סדרת העלאות הריבית של 2022-2023

השנים האחרונות מהוות מקרה מבחן קלאסי למדיניות המוניטרית בפעולה. לאחר שנים של אינפלציה אפסית, החל מ-2021 החלה האינפלציה בישראל ובעולם לטפס, בין היתר כתוצאה מהתאוששות מהירה ממשבר הקורונה, שיבושים בשרשראות האספקה העולמיות ועליית מחירי האנרגיה. בשנת 2022, האינפלציה בישראל כבר חרגה משמעותית מהיעד, והגיעה בשיאה בינואר 2023 לקצב שנתי של 5.4%.

בתגובה, בנק ישראל החל באפריל 2022 בסדרת העלאות ריבית חדה ואגרסיבית. הריבית, שעמדה על שפל היסטורי של 0.1%, הועלתה בעשר פעימות רצופות עד לרמה של 4.75% במאי 2023. המטרה הייתה ברורה: לקרר את המשק ה"רותח", לרסן את הביקושים ולהחזיר את האינפלציה לתחום היעד. כפי שניתן לראות בגרף, מהלך זה אכן תרם להתמתנות הדרגתית של האינפלציה במהלך 2023 ו-2024.

טיפ מומחה מפי עדי שטרן

"חשוב להבין שהחלטות הריבית אינן גחמה. הן דומות לשימוש בדוושת הגז והברקס במכונית. המטרה של בנק ישראל היא לשמור על 'נסיעה' יציבה ובטוחה של הכלכלה, להימנע מהתחממות יתר (אינפלציה) או מהאטה מסוכנת (מיתון). כשאנחנו בונים תמהיל משכנתא, אנחנו חייבים לקחת בחשבון את 'תוואי הדרך' הכלכלי הצפוי ולא רק את המצב הנוכחי."

אפקט הדומינו: כך החלטת הריבית הופכת להחזר החודשי שלכם

הסבר מקצועי: הקשר הישיר בין ריבית בנק ישראל לפריים

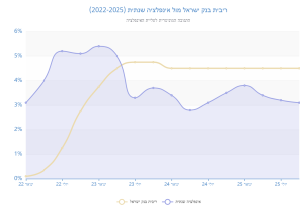

ההשפעה של ריבית בנק ישראל על המשכנתא שלכם אינה תיאורטית, היא ישירה ומיידית, בעיקר דרך ריבית הפריים. ריבית הפריים היא ריבית הבסיס של הבנקים המסחריים למתן הלוואות, והיא מחושבת תמיד לפי נוסחה קבועה וידועה: ריבית בנק ישראל + 1.5%. קשר זה אינו נתון למשא ומתן; הוא עובדה קיימת בשוק הבנקאות הישראלי.

לכן, כל שינוי בריבית בנק ישראל מתורגם אוטומטית, באותו היום, לשינוי זהה בריבית הפריים. מסלולי משכנתא רבים, ובמיוחד מסלול הפריים הפופולרי (המהווה עד שני שלישים מהמשכנתא על פי מגבלות בנק ישראל), צמודים ישירות לריבית זו. המשמעות היא שהריבית על חלק זה של ההלוואה שלכם יכולה להשתנות 8 פעמים בשנה, בהתאם להחלטות בנק ישראל.

הגרף הצף ממחיש את הקשר הסימביוטי והמיידי: שתי הריביות נעות יחד, כאשר הפער ביניהן נשאר קבוע על 1.5%. כאשר בנק ישראל הותיר את הריבית על 4.5% לאורך 2024 ו-2025, ריבית הפריים נותרה יציבה על 6.0%. אם בנק ישראל יחליט להוריד את הריבית ל-4.25%, ריבית הפריים תרד מיד ל-5.75%.

דוגמה מספרית: התייקרות ההחזר החודשי

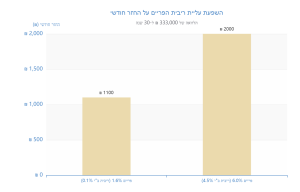

כדי להמחיש את ההשפעה הדרמטית, ניקח זוג שלקח משכנתא של 1,000,000 ₪, כאשר שליש ממנה (כ-333,000 ₪) נמצא במסלול פריים לתקופה של 30 שנה.

- בתחילת 2022: ריבית בנק ישראל הייתה 0.1%, וריבית הפריים עמדה על 1.6%. ההחזר החודשי על רכיב הפריים בלבד היה כ-1,100 ₪.

- כיום (נובמבר 2025): ריבית בנק ישראל עומדת על 4.5%, וריבית הפריים קפצה ל-6.0%. אותו החזר חודשי על רכיב הפריים זינק לכ-2,000 ₪.

זוהי תוספת של כ-900 ₪ בחודש, שהם כ-10,800 ₪ בשנה, רק על שליש מהמשכנתא. עבור משפחות רבות, מדובר בפגיעה משמעותית בתזרים המזומנים החודשי, כפי שגם מחקר של בנק ישראל מצא, שהעריך כי ערוץ תזרים המזומנים של המשכנתאות הוביל לירידה של כאחוז בצריכה הפרטית בישראל.

אזהרה מפי עדי שטרן

לדברי עדי שטרן משטרן משכנתאות, "הטעות הגדולה ביותר של לווים היא להתמקד רק בהחזר ההתחלתי הנמוך של מסלול הפריים בתקופות של ריבית נמוכה. הם שוכחים שהמסלול הזה תנודתי מטבעו. תכנון נכון חייב לכלול 'מבחני קיצון' ולבחון מה יקרה להחזר החודשי הכולל שלכם בתרחיש של עליית ריבית, כדי למנוע הפתעות כואבות בעתיד ולבנות תמהיל שיודע לספוג זעזועים."

מעבר למשכנתא: איך הריבית משפיעה על שוק הדיור וההשקעות?

שלושה ערוצי השפעה מרכזיים

השפעת הריבית חורגת הרבה מעבר להחזר החודשי הישיר. היא מעצבת את הדינמיקה של שוק הנדל"ן כולו דרך מספר ערוצים מצטלבים:

- עלות המימון וביקוש לדירות: זהו הערוץ הברור ביותר. ריבית גבוהה מייקרת את המשכנתאות ומקטינה את סכום ההלוואה המקסימלי שזוג יכול לקבל. כתוצאה מכך, כוח הקנייה של רוכשי הדירות הפוטנציאליים נשחק, והביקוש לדירות יורד. כפי שדווח בדוחות בנק ישראל, החל מהרבעון השני של 2022 נרשמה ירידה חדה בביצועי המשכנתאות. ירידה בביקוש יכולה להוביל להתמתנות בקצב עליית המחירים, ובמקרים מסוימים אף לירידות מחירים נקודתיות. ריבית נמוכה, לעומת זאת, פועלת בכיוון ההפוך: היא מעודדת נטילת משכנתאות, מגדילה את הביקוש ומלבה את עליות המחירים.

- אלטרנטיבות השקעה למשקיעים: ריבית גבוהה הופכת אפיקי השקעה סולידיים (כמו פיקדונות בנקאיים או אג"ח ממשלתיות) לאטרקטיביים יותר. משקיע יכול לקבל תשואה נאה כמעט ללא סיכון, מה שמפחית את האטרקטיביות של השקעה בנדל"ן, הכרוכה בסיכון, התעסקות ועלויות נלוות. במקביל, עלות המימון (המשכנתא) לרכישת דירה להשקעה עולה, מה שמקטין את התשואה נטו מהשכירות. שילוב גורמים זה יכול לגרום למשקיעים למכור דירות ולהעביר את כספם לאפיקים אחרים, ובכך להגדיל את היצע הדירות למכירה.

- שוק השכירות: כאן הדינמיקה הפוכה. כאשר רכישת דירה הופכת לקשה ויקרה יותר בגלל ריבית גבוהה, יותר משקי בית נאלצים להישאר בשוק השכירות או לפנות אליו. הביקוש הגובר לשכירות, יחד עם היצע שעשוי לקטון (כי פחות משקיעים רוכשים דירות), דוחף את מחירי השכירות כלפי מעלה. נתוני הלמ"ס מספטמבר 2025 הראו עלייה של 5.3% בשכר הדירה עבור שוכרים חדשים, מה שמדגים תופעה זו.

דוגמה מהשטח: התקררות שוק הדיור

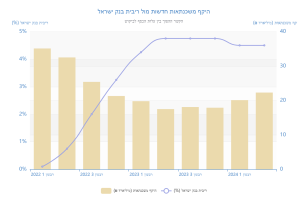

החל מהמחצית השנייה של 2022, עם תחילת העלאות הריבית, ראינו ביטויים ברורים להתקררות שוק הדיור. היקף המשכנתאות החדשות שניטלו צנח, ומנגד, מלאי הדירות הלא מכורות אצל קבלנים עלה ב-50% בין מרץ 2022 לפברואר 2024. תופעות אלו שיקפו את הירידה בביקושים. הגרף הבא ממחיש את הקשר ההפוך בין עליית הריבית לבין היקף נטילת המשכנתאות.

עם זאת, חשוב לציין כי גורמים נוספים (כמו היצע מוגבל של קרקעות, גידול דמוגרפי ואי-ודאות גיאופוליטית) מנעו ירידות מחירים דרמטיות ומתמשכות בכל האזורים, והשוק נותר מורכב ורגיש לשינויים.

תובנה מפי עדי שטרן

"אל תנסו 'לתזמן את השוק'. ניסיון לנחש מתי הריבית תרד או מתי מחירי הדירות יגיעו לשפל הוא הימור מסוכן. במקום זאת, התמקדו בבניית תוכנית פיננסית אישית יציבה. עדי שטרן מדגיש תמיד בפני לקוחותיו: 'השאלה הנכונה היא לא 'מתי הזמן הכי טוב לקנות?', אלא 'האם עכשיו זה הזמן הנכון *עבורכם* ואיך בונים עסקה שתעמדו בה בכל תרחיש כלכלי אפשרי?'"

אז מה עושים עכשיו? אסטרטגיה חכמה בסביבת ריבית משתנה

אמנות בניית תמהיל מאוזן

הבנת הסיבות לשינויי הריבית היא הצעד הראשון. הצעד השני, והחשוב יותר, הוא לתרגם את הידע הזה לפעולה מושכלת. בסביבת ריבית גבוהה או בתקופה של אי-ודאות לגבי העתיד, יש חשיבות מכרעת לבניית תמהיל משכנתא מאוזן. תמהיל כזה אינו מהמר על כיוון אחד, אלא משלב בין מסלולים שונים כדי לפזר סיכונים ולהתאים את ההלוואה למאפיינים האישיים של הלווים.

האמנות היא למצוא את האיזון הנכון בין יציבות לגמישות, בהתאם למצבכם הפיננסי, צפי ההכנסות שלכם ורמת הסיכון שאתם מוכנים ויכולים לקחת:

- מסלולים בריבית קבועה (צמודה למדד או לא צמודה – קל"צ): מספקים "עוגן" של יציבות וודאות. ההחזר החודשי בהם קבוע וידוע מראש (בקל"צ) או משתנה רק בהתאם לאינפלציה (בצמודה). הם מגנים עליכם מפני עליות ריבית עתידיות, אך בדרך כלל הריבית ההתחלתית בהם גבוהה יותר.

- מסלולים בריבית משתנה (כמו פריים או משתנה כל X שנים): מציעים גמישות ונהנים מירידות ריבית עתידיות, אך חושפים אתכם לסיכון של עליות. מסלול הפריים הוא התנודתי ביותר, בעוד מסלולים המשתנים כל 2, 3 או 5 שנים מציעים תחנות יציבות ארוכות יותר.

תמהיל חכם לא רק מפזר את ההלוואה בין המסלולים, אלא גם מתאים את אורך התקופה של כל מסלול, כדי לייצר החזר חודשי התחלתי שניתן לעמוד בו, תוך הבנה של ההחזר המקסימלי הצפוי בתרחישי קיצון.

דוגמה ליישום: פיזור סיכונים בתמהיל

זוג שייעצתי לו לאחרונה, עם הכנסה פנויה טובה אך חשש מתנודתיות גבוהה, רכש דירה ב-2.2 מיליון ₪ עם הון עצמי של 700,000 ₪, ונטל משכנתא של 1.5 מיליון ₪. לאחר ניתוח מעמיק, בנינו תמהיל שפיזר סיכונים:

- 600,000 ₪ (40%) במסלול ריבית קבועה לא צמודה (קל"צ) ל-20 שנה: זהו העוגן של המשכנתא. ההחזר על חלק זה קבוע לחלוטין, ומספק שקט נפשי.

- 500,000 ₪ (33.3%) במסלול פריים ל-30 שנה: החלק הגמיש, שייהנה מירידות ריבית עתידיות. התקופה הארוכה יותר מקטינה את ההחזר ההתחלתי.

- 400,000 ₪ (26.7%) במסלול ריבית משתנה כל 5 שנים צמודה למדד ל-25 שנה: מסלול ביניים, המציע ריבית נמוכה יותר מהקל"צ אך עם יציבות לחמש שנים בכל פעם.

באופן זה, הם "נעלו" חלק משמעותי מההחזר בריבית קבועה וידועה מראש, אך השאירו לעצמם פתח ליהנות מירידות ריבית עתידיות על חלקים אחרים של ההלוואה, תוך שהם מבינים את הסיכון הכרוך בכל רכיב.

עצה לטווח ארוך

"זכרו, משכנתא היא מרתון, לא ספרינט. המטרה היא לא להשיג את הריבית הכי נמוכה היום, אלא לבנות עסקה שתשרת אתכם בביטחון וביציבות לאורך 20-30 שנה. תכנון נכון מראש, הבוחן תרחישים שונים ומתחשב בתוכניות העתידיות שלכם, שווה שקט נפשי והמון כסף בטווח הארוך."

סיכום

כפי שראינו, החלטות הריבית של בנק ישראל אינן מקריות; הן כלי כלכלי מתוחכם שמטרתו לייצב את המשק כולו. הבנת המנגנון הזה חיונית כדי לקבל החלטות פיננסיות מושכלות, במיוחד כשמדובר בהתחייבות הכלכלית הגדולה בחייכם – המשכנתא. החלטה נכונה בבניית התמהיל, המבוססת על הבנה עמוקה של הסביבה הכלכלית והצרכים האישיים שלכם, יכולה לחסוך לכם עשרות ומאות אלפי שקלים, להעניק ביטחון בתהליך ולהבטיח התאמה אישית למצבכם הייחודי.

כדי לבנות תמהיל משכנתא חכם המותאם בדיוק עבורכם ועבור העתיד הכלכלי של המשפחה, עדי שטרן משטרן משכנתאות מזמין אתכם לתאם פגישת ייעוץ מקצועית, בה ננתח יחד את כל האפשרויות ונבנה את הדרך הבטוחה ביותר לבית משלכם.