האם גם אתם מתוסכלים מהתנאים שקיבלתם למשכנתא שלכם?

אתם לא לבד. אלפי ישראלים מגלים מדי יום שחברים, שכנים ועמיתים לעבודה משיגים תנאי משכנתא משמעותיות יותר טובים – לעיתים למרות שכר נמוך יותר. הסיבה? רוב האנשים לא מבינים את כללי המשחק האמיתיים של המערכת הבנקאית, ולא יודעים איך לנווט נכון בתהליך המורכב של קבלת משכנתא.

בשטרן משכנתאות, אנחנו חושפים את המסתרין.

עם 15 שנות ניסיון בתחום ומעל 2,000 משפחות שקיבלו ליווי מקצועי, אנחנו יודעים בדיוק מה הבנקים באמת מחפשים, איך להציג את התיק שלכם באור הטוב ביותר, ואיך להשיג את התנאים שמגיעים לכם באמת. המומחיות שלנו הביאה ללקוחותינו לחיסכון ממוצע של 180,000-250,000 ₪ לאורך תקופת המשכנתא.

הגיע הזמן להפסיק להרגיש "פראיירים" ולהתחיל לקבל את מה שמגיע לכם.

בשטרן משכנתאות, אנחנו הופכים את היתרון מטעם הבנקים – לטובתכם. בואו תגלו איך.

תוכן עניינים

- הקדמה: פענוח תעלומת המשכנתא – למה השכר הוא לא חזות הכל

- הגורמים הנסתרים מהעין: מה הבנק באמת בוחן לפני אישור המשכנתא

- הגורם המכריע: כוחו של הייעוץ המקצועי

- מהלכה למעשה: איך ייעוץ מקצועי מתורגם לכסף בכיס

- טיפים לבחירה נכונה: איך תמצאו את היועץ שיחסוך לכם הון

- סיכום: מהבנת הבעיה ועד ללקיחת שליטה על העתיד הפיננסי

הקדמה: פענוח תעלומת המשכנתא – למה השכר הוא לא חזות הכל

הפרדוקס של המשכנתא: מדוע שכר גבוה אינו ערובה לתנאים הטובים ביותר?

זו סיטואציה מוכרת עד כאב, כזו שגורמת לתחושת תסכול עמוקה ולערעור על כל מה שחשבתם שידעתם על עולם הפיננסים. אתם יושבים לקפה של אחר הצהריים עם השכן מהקומה למטה. השיחה מתגלגלת, ובאופן טבעי מגיעה לנושא הנדל"ן והמשכנתאות. אתם משתפים בגאווה מסוימת את הריבית שהצלחתם להשיג מהבנק, ואז הוא, כבדרך אגב, זורק את המספר שלו. דממה. המספר שלו נמוך יותר. משמעותית. המוח שלכם מתחיל לעבוד בקדחתנות: "אבל רגע, אני מרוויח יותר ממנו. יש לי תפקיד בכיר יותר, רכב מהעבודה. איך, איך זה ייתכן שהוא קיבל תנאים טובים יותר?".

התחושה הזו, תערובת של בלבול, קנאה קלה ותחושת "פראייריות", היא אחת החוויות הנפוצות ביותר בקרב לוקחי משכנתאות בישראל. היא נובעת ממיתוס מושרש עמוק בתפיסה הציבורית: המיתוס שגובה השכר הוא המדד העליון, כמעט היחיד, שקובע את איכות תנאי המשכנתא. אנחנו מורגלים לחשוב באופן ליניארי: הכנסה גבוהה יותר שווה לסיכון נמוך יותר עבור הבנק, ולכן שווה לתנאים טובים יותר. אך המציאות, כפי שגיליתם בשיחה עם השכן, מורכבת, רבת-פנים ומתעתעת הרבה יותר.

הבנק אינו בוחן רק את תלוש השכר שלכם; הוא בוחן אתכם. הוא מנסה לצייר פורטרט פיננסי מלא, להעריך את רמת הסיכון שאתם מייצגים עבורו, ולאמוד את מידת האמינות והאחריות שלכם לאורך שלושים השנים הבאות. השכר הוא צבע חשוב בפורטרט הזה, אך הוא רחוק מלהיות הצבע היחיד.

מאמר זה נועד לפענח את התעלומה הזו. נצלול לעומקם של הגורמים שהבנק באמת לוקח בחשבון, נחשוף את המשתנים הנסתרים מהעין שמשפיעים על הריבית שלכם, וחשוב מכל – נחשוף את הגורם המכריע, הנשק הסודי שככל הנראה עמד לרשותו של השכן שלכם, ושרוב האנשים כלל לא מודעים לעוצמתו: הכוונה וליווי מקצועי. אז מהם אותם גורמים, ואיך גם אתם יכולים להפסיק להרגיש מתוסכלים ולהתחיל להשיג את התנאים שמגיעים לכם באמת? בואו נצא לדרך.

הגורמים הנסתרים מהעין: מה הבנק באמת בוחן לפני אישור המשכנתא

מעבר לתלוש השכר: הצ'קליסט האמיתי של הבנק לקביעת תנאי המשכנתא שלכם

כדי להבין מדוע השכן קיבל תנאים טובים יותר, עלינו להיכנס לראשו של הבנקאי. עבור הבנק, מתן משכנתא אינו מעשה של נדיבות, אלא החלטה עסקית קרה המבוססת על ניהול סיכונים. כל בקשה למשכנתא מתורגמת לשאלה אחת מרכזית: "מהי ההסתברות שהלווה הזה יחזיר לנו את הכסף, במלואו ובזמן, במשך 25-30 השנים הבאות?". התשובה לשאלה זו מגולמת ב"פרופיל הסיכון" שלכם. השכר הוא אכן חלק מהפרופיל, אך הוא רק קצה הקרחון. הנה הגורמים שהבנק באמת בוחן לעומק:

היסטוריית אשראי ודירוג (BDI): טביעת האצבע הפיננסית שלכם

דמיינו את היסטוריית האשראי שלכם כקורות חיים פיננסיים. כל הלוואה שלקחתם, כל תשלום שביצעתם בזמן (או באיחור), כל צ'ק שחזר, כל הוראת קבע שכובדה – הכל מתועד ונאסף לתוך מערכת נתוני האשראי של בנק ישראל. על בסיס מידע זה, נקבע לכם "דירוג אשראי" (המכונה לעיתים BDI), שהוא ציון מספרי המשקף את רמת האמינות הפיננסית שלכם.

דירוג אשראי גבוה הוא נכס יקר מפז. הוא מספר לבנק שאתם לווים אחראיים, שמנהלים את כספם בתבונה ומכבדים התחייבויות. ייתכן מאוד שלשכן שלכם, גם אם הוא מרוויח פחות, יש היסטוריית אשראי ללא רבב – מעולם לא איחר בתשלום, לא נכנס לחריגות בחשבון, וניהל את התחייבויותיו בצורה מופתית. לעומת זאת, אצלכם, אולי היו בעבר כמה צ'קים שחזרו, חריגה קטנה במסגרת האשראי או איחור בתשלום הלוואה קטנה. מבחינת הבנק, דירוג אשראי נקי שווה יותר מכמה אלפי שקלים נוספים במשכורת החודשית, כי הוא מעיד על אופי והתנהלות, לא רק על יכולת.

יחס החזר להכנסה (DTI): לא כמה אתם מרוויחים, אלא כמה נשאר

כאן טמון אחד הפערים הגדולים ביותר בין התפיסה הרווחת למציאות הבנקאית. הבנק לא מתרשם רק מהשורה העליונה בתלוש השכר (ה"ברוטו" או אפילו ה"נטו"), אלא מהשורה התחתונה האמיתית: כמה כסף פנוי נשאר לכם אחרי כל ההתחייבויות. זהו "יחס החזר להכנסה" (Debt-to-Income Ratio). הרגולציה של בנק ישראל מגבילה בדרך כלל את ההחזר החודשי על כלל ההלוואות (כולל המשכנתא החדשה) לכ-40% מההכנסה הפנויה.

בואו ניקח דוגמה:

- אתם: מרוויחים 25,000 ש"ח נטו לחודש. אבל, יש לכם הלוואה על הרכב (2,000 ש"ח לחודש), הלוואה נוספת שלקחתם לשיפוץ (1,500 ש"ח לחודש) וחיובים נוספים. סך ההתחייבויות החודשיות שלכם עומד על 3,500 ש"ח.

- השכן: מרוויח 20,000 ש"ח נטו לחודש. אבל, אין לו הלוואות קיימות כלל. הוא נוסע ברכב ישן ששולם במלואו וחי בצניעות.

כאשר הבנק בוחן אתכם, הוא רואה הכנסה פנויה "על הנייר" של 21,500 ש"ח (25,000 פחות 3,500). כאשר הוא בוחן את השכן, הוא רואה הכנסה פנויה של 20,000 ש"ח. הפער ביניכם הצטמצם דרמטית. יתרה מכך, פרופיל ההתחייבויות שלכם עלול להדליק נורה אדומה אצל מנהל הסיכונים בבנק. הוא עשוי לתהות אם אתם חיים מעבר ליכולותיכם. השכן, לעומת זאת, מצטייר כאדם זהיר ואחראי פיננסית. לכן, למרות שכרו הנמוך יותר, פרופיל הסיכון שלו נמוך יותר, והוא יזכה לתנאים עדיפים.

יציבות תעסוקתית וסוג העיסוק: הוודאות ששווה כסף

הבנק חושב לטווח ארוך. הוא רוצה לדעת שההכנסה שלכם לא רק קיימת היום, אלא תמשיך להתקיים באופן יציב גם בעוד 5, 10 ו-20 שנה. לכן, ותק במקום העבודה הוא פרמטר קריטי.

- שכיר ותיק: עובד מדינה או עובד בחברת הייטק גדולה ויציבה עם ותק של 10 שנים נחשב ל"זהב" בעיני הבנק. ההכנסה שלו צפויה, קבועה ומוגנת יחסית.

- עצמאי בתחילת דרכו: גם אם הוא מרוויח סכומים גבוהים מאוד, עצמאי שפתח עסק לפני שנה וחצי נתפס כסיכון גבוה יותר. הכנסותיו תנודתיות, והבנק חושש מהאפשרות שהעסק לא יצלח.

ייתכן שאתם עובדים בתפקיד בכיר ומתגמל, אך החלפתם מקום עבודה לאחרונה או שאתם עובדים כפרילנסרים. השכן, לעומת זאת, עובד באותו מפעל או משרד ממשלתי כבר 15 שנה. מבחינת הבנק, היציבות והוודאות שהוא מציע שוות ערך להנחה בריבית, כי הן מפחיתות את הסיכון העתידי של הבנק באופן דרמטי.

הון עצמי: מבחן הרצינות שלכם

גובה ההון העצמי שאתם מביאים לעסקה הוא הצהרת כוונות פיננסית. ככל שאתם משקיעים יותר כסף מכיסכם, כך הסיכון של הבנק קטן יותר. החוק בישראל מחייב מינימום של 25% הון עצמי לדירה ראשונה, אך יש הבדל תהומי בין מי שמגיע עם 25% בדיוק לבין מי שמגיע עם 40% או 50%.

הון עצמי גבוה מאותת לבנק שני דברים חשובים:

- יכולת חיסכון: הצלחתם לצבור סכום כסף משמעותי, מה שמעיד על משמעת פיננסית ויכולת לחיות מתחת להכנסותיכם.

- "כרית ביטחון" לבנק: במקרה הקיצוני של ירידת מחירי נדל"ן וחדלות פירעון שלכם, לבנק יש מרווח ביטחון גדול יותר לפני שהוא יפסיד כסף במימוש הנכס.

אם השכן שלכם חסך במשך שנים והגיע עם 45% הון עצמי, בעוד אתם "גירדתם" את המינימום הנדרש של 25% (אולי בעזרת ההורים), הבנק יתגמל את השכן בנדיבות. הסיכון שהבנק לוקח עליו נמוך משמעותית, והריבית משקפת זאת.

ותק וקשרים בבנק: האם אתם לקוחות "ששווה לשמר"?

בנקים, למרות תדמיתם הממוסדת, הם עדיין ארגונים המנוהלים על ידי אנשים ומערכות יחסים. לקוח ותיק, שמנהל בבנק את כל פעילותו הפיננסית – חשבון עו"ש פעיל, תיק השקעות, קרן פנסיה, תוכניות חיסכון – הוא לקוח רווחי שהבנק ירצה לשמר. לקוח כזה יקבל לעיתים קרובות יחס מועדף, "ריביות שימור" והצעות טובות יותר, פשוט כי הבנק לא רוצה לאבד אותו למתחרים.

אם אתם מנהלים חשבון "רדום" בבנק ממנו אתם מבקשים משכנתא, בעוד השכן הוא לקוח "פרימיום" באותו בנק כבר 20 שנה, אל תתפלאו שהוא מקבל יחס של VIP. הבנק רואה בו נכס אסטרטגי, בעוד אתם עוד לקוח אנונימי.

נתוני הנכס: הבטוחה שמגבה את ההלוואה

הבנק לא מלווה כסף רק לכם, הוא מלווה כסף כנגד בטוחה – הדירה שאתם קונים. לכן, איכות הנכס ומידת הסחירות שלו הם גורם קריטי בהערכת הסיכון. דירת 4 חדרים סטנדרטית בבניין מטופח בשכונה מבוקשת במרכז הארץ נחשבת לנכס סחיר מאוד. הבנק יודע שבמקרה הצורך, יהיה קל לממש אותה במהירות ובמחיר השוק. לעומת זאת, נכס מורכב – דירת גג עם חריגות בנייה, נכס במושע (בעלות משותפת), או דירה באזור עם ביקוש נמוך – מהווה סיכון גבוה יותר. הבנק יגלם את הסיכון הזה בריבית גבוהה יותר, אם בכלל יסכים לממן את העסקה.

נקודות מפתח: הצ'קליסט של הבנק

- השכר הוא רק נקודת פתיחה, לא סוף הסיפור.

- היסטוריית אשראי נקייה יכולה להיות שווה יותר מהעלאה במשכורת.

- הבנק מתעניין יותר בכמה נשאר לכם בסוף החודש (DTI) מאשר בכמה נכנס.

- יציבות תעסוקתית ארוכת טווח עדיפה על הכנסה גבוהה ותנודתית.

- הון עצמי גבוה מפחית דרמטית את הסיכון של הבנק ומתורגם לריביות טובות יותר.

- התמונה המלאה של פרופיל הסיכון שלכם היא שקובעת את התנאים, לא נתון בודד.

הגורם המכריע: כוחו של הייעוץ המקצועי

הנשק הסודי של השכן: איך יועץ משכנתאות מנוסה הופך את הקערה על פיה

אז ניתחנו את כל הגורמים הטכניים, את הצ'קליסט המורכב של הבנק. אבל גם אם נניח שפרופיל הסיכון שלכם ושל השכן היה זהה לחלוטין, עדיין קיים משתנה אחד, עוצמתי מאין כמותו, שיכול להסביר את הפער בתנאים. זוכרים את השכן? הסבירות הגבוהה ביותר היא שהוא לא ניגש למבוך הבירוקרטי הזה לבד. הוא הבין משהו שרבים מפספסים: משכנתא היא לא מוצר מדף שקונים בסופרמרקט; היא העסקה הפיננסית הגדולה והמורכבת ביותר שרובנו נבצע בחיינו, וזו עסקה שצריך לנהל, לא רק לבקש.

סביר להניח שהשכן שלכם נעזר במומחה. איש מקצוע כמו עדי שטרן, יועץ משכנתאות עם 15 שנות ניסיון, שלא רק מבין את כל הגורמים שפירטנו קודם, אלא יודע כיצד לנווט ביניהם, להציג אותם באור הנכון, ולמנף אותם לטובת הלקוח. הכוח של ייעוץ מקצועי איכותי הוא הגורם שמשנה את כללי המשחק. כך זה עובד:

הכרת המערכת מבפנים: כללי המשחק הלא-כתובים

הלקוח הממוצע רואה את הבנק כקופסה שחורה. הוא מגיש בקשה, ומקבל תשובה. יועץ מנוסה, לעומת זאת, רואה את המכונה מבפנים. 15 שנות ניסיון כמו של עדי שטרן אינן רק ותק; הן הצטברות של ידע אינטימי על המערכת הבנקאית, ידע שאינו כתוב בשום מקום:

- מדיניות פנימית משתנה: יועץ מנוסה יודע שבנק א' מחמיר כרגע עם עצמאים, שבנק ב' מציע תנאים אטרקטיביים במיוחד לעובדי הייטק, ושבנק ג' בדיוק יצא בקמפיין שקט לגיוס לקוחות באזור מסוים. הוא יודע לאיזה בנק לפנות עם איזה סוג של תיק, ובאיזה תזמון.

- מרווחי גמישות: הוא יודע בדיוק מהי הריבית "הרשמית" שמוצגת ללקוח, ומהו "מחיר המינימום" האמיתי שהבנקאי יכול לרדת אליו באישור מנהל. הוא מכיר את מדרגות הסמכות ויודע מתי ואיך לפנות לגורם בכיר יותר כדי לקבל אישור חריג.

- הבנת ה"תיאבון לסיכון": לכל בנק, ואף לכל סניף, יש "תיאבון לסיכון" שונה בתקופות שונות, בהתאם ליעדים העסקיים שלו. יועץ מנוסה יודע "לקרוא" את השוק ולהפנות את התיק שלכם למקום שבו "רעבים" לסוג הסיכון שאתם מייצגים.

הידע הזה מאפשר ליועץ לחסוך זמן יקר ולהימנע מסירובים מיותרים, ובמקום זאת לגשת ישירות למקומות הנכונים עם הסיכוי הגבוה ביותר להצלחה.

בניית "תיק לקוח" מנצח: אומנות האריזה הפיננסית

הגשת בקשת משכנתא אינה רק מילוי טפסים. זוהי בניית נרטיב. יועץ מנוסה הוא "סטוריטלר" פיננסי. הוא יודע איך "לארוז" את הסיפור שלכם בצורה שתציג אתכם באור החיובי ביותר ותפיג את חששות הבנק מראש.

לקוח ממוצע מגיש לבנק עובדות. יועץ מנוסה מגיש לבנק סיפור משכנע. הוא לוקח את אותן עובדות, אך אורז אותן בהקשר הנכון, עם ההסברים הנכונים, כדי ליצור תמונה של לווה אמין ויציב.

לדוגמה, אם אחד מבני הזוג הוא עצמאי חדש עם הכנסות תנודתיות, הגשה עצמאית תיראה לבנק מסוכנת. יועץ מנוסה, לעומת זאת, יכין את התיק כך:

- יצרף דוחות רווח והפסד מפורטים, תחזית עסקית לשנה הקרובה, ואולי אפילו מכתבי המלצה מלקוחות.

- יכתוב מכתב מקדים שמסביר את המודל העסקי, מדגיש את פוטנציאל הצמיחה, ומסביר את התנודתיות כחלק טבעי מצמיחה של עסק חדש.

- ידגיש את יציבות ההכנסה של בן הזוג השני כ"עוגן" של משק הבית.

באופן הזה, מה שנראה כנקודת תורפה הופך להזדמנות להפגין רצינות, שקיפות ותכנון. היועץ צופה את השאלות שהבנקאי ישאל, ומספק את התשובות עוד לפני שנשאלו. זוהי הכנה שמגדילה דרמטית את הסיכוי לאישור בתנאים מיטביים.

כוח המיקוח והקשרים האישיים: ההבדל בין לקוח לבין שותף

כאן טמון אולי היתרון הגדול ביותר. כלקוח בודד, אתם מגיעים לבנק בעמדת נחיתות. אתם צריכים את הכסף שלהם. אתם "עוד לקוח". יועץ משכנתאות ותיק ומוערך, לעומת זאת, הוא שחקן חוזר במערכת. הוא מזרים לבנקים עשרות תיקים בחודש, בהיקף של מיליוני שקלים. הבנקים לא רואים בו לקוח, אלא שותף עסקי. הם רוצים לעבוד איתו ולשמור על יחסים טובים.

כוח זה מתורגם ליתרונות קונקרטיים:

- גישה ישירה למקבלי החלטות: היועץ לא מדבר עם הפקיד בדלפק. יש לו את מספר הטלפון האישי של מנהל מחלקת המשכנתאות בסניף, של מנהל האשראי האזורי, ולעיתים אף של גורמים בכירים יותר. הוא יכול להרים טלפון, להסביר מקרה מורכב ולקבל פתרון יצירתי או אישור חריג שבלתי אפשרי להשגה עבור הלקוח הבודד.

- כוח מיקוח קולקטיבי: כשהיועץ מנהל משא ומתן, הוא לא מייצג רק אתכם. הוא מייצג את כל מאגר הלקוחות הפוטנציאלי שהוא יכול להביא לבנק. הבנק יודע שאם לא ייתן הצעה תחרותית, היועץ פשוט ייקח את התיק (ואת עשרות התיקים הבאים) לבנק המתחרה. זהו מנוף לחץ אדיר.

- אמון הדדי: בנקאים סומכים על יועצים ותיקים. הם יודעים שיועץ כמו עדי שטרן לא יביא להם תיק "בעייתי" בלי להציג את כל הנתונים בשקיפות. הם יודעים שהתיק נבדק, סונן והוכן כראוי. האמון הזה חוסך לבנקאי זמן וסיכון, והוא מתגמל את היועץ (ואת לקוחותיו) בתנאים טובים יותר.

ניהול מכרז ריביות אפקטיבי: ליצור תחרות אמיתית עליכם

רוב האנשים חושבים ש"לעשות סקר שוק" זה ללכת לשניים-שלושה בנקים, לקבל הצעות ולהשוות. זו טעות. ניהול מכרז ריביות אפקטיבי הוא אומנות. יועץ מנוסה יודע כיצד לבנות תמהיל משכנתא אופטימלי המותאם אישית לפרופיל שלכם, ואז לגשת עם אותו תמהיל בדיוק למספר בנקים במקביל.

הוא יוצר תחרות אמיתית, בזמן אמת. הוא יודע איך להשתמש בהצעה מבנק א' כדי לשפר את ההצעה מבנק ב', ואיך לחזור עם ההצעה המשופרת לבנק א' כדי לקבל הנחה נוספת. הוא מנהל את המשא ומתן בצורה מקצועית, אובייקטיבית וחסרת פניות רגשיות, במטרה אחת בלבד: להשיג את התנאים הטובים ביותר עבורכם. לקוח פרטי, גם המוכשר ביותר, יתקשה מאוד לשחזר את התהליך הזה באותה רמת יעילות.

מהלכה למעשה: איך ייעוץ מקצועי מתורגם לכסף בכיס

לבד מול מומחה: השוואה מספרית שממחישה את החיסכון

דיבורים על "קשרים" ו"הכרת המערכת" יכולים להישמע מעט מופשטים. בואו נתרגם את הערך של ייעוץ מקצועי למספרים קונקרטיים, כאלה שניתן לראות בחשבון הבנק. ניקח מקרה בוחן של זוג, "משפחת ישראלי", ונראה מה קורה כשהם פועלים לבד, לעומת מה שקורה כשהם נעזרים ביועץ מנוסה.

השוואה בין תרחישים: משפחת ישראלי לבד מול משפחת ישראלי עם יועץ

נתוני הפתיחה:

- הזוג: משפחת ישראלי, הורים לילד.

- הכנסה משותפת נטו: 35,000 ש"ח.

- פרופיל תעסוקתי: אחד שכיר ותיק ויציב, השני עצמאי מזה שנתיים עם הכנסות משתנות.

- סכום המשכנתא המבוקש: 1,500,000 ש"ח.

- תקופת המשכנתא: 30 שנה.

תרחיש 1: הגשה עצמאית

משפחת ישראלי ניגשת לבנק "שלהם", שם הם מנהלים את חשבון העו"ש. הבנקאי רואה את ההכנסה הגבוהה אך חושש מהתנודתיות בהכנסת העצמאי. הוא לא מקבל הסברים מספקים על מבנה העסק. לאחר משא ומתן קצר, הם מקבלים הצעה שנראית להם "סבירה": ריבית ממוצעת משוקללת של 5.2%. הם הולכים לעוד בנק אחד, מקבלים הצעה דומה, ומחליטים לחתום.

- החזר חודשי התחלתי: כ-8,230 ש"ח.

- סך החזר ריבית לאורך כל התקופה: כ-1,462,800 ש"ח.

- סך התשלום הכולל לבנק: כ-2,962,800 ש"ח.

תרחיש 2: הגשה עם יועץ מנוסה (כמו עדי שטרן)

משפחת ישראלי פונה ליועץ. היועץ מבצע עבודת הכנה יסודית:

- מכין תיק עצמאי לדוגמה: אוסף דוחות, מכין תחזית, ומנסח מכתב המציג את העסק כסיפור הצלחה בצמיחה.

- בונה תמהיל אופטימלי: משלב בין מסלולים שונים (פריים, קבועה, משתנה) כדי לפזר סיכונים ולהתאים את המשכנתא לתזרים של המשפחה.

- מנהל מכרז ריביות: פונה ל-5 בנקים שונים, כולל בנקים קטנים יותר שהזוג כלל לא חשב עליהם, ומציג בפניהם תיק מושלם.

- ממנף את קשריו: לאחר קבלת ההצעות הראשוניות, הוא מנהל משא ומתן עם מנהלי המחלקות בבנקים הרלוונטיים, ומשיג שיפור נוסף.

התוצאה הסופית: היועץ משיג למשפחת ישראלי ריבית ממוצעת משוקללת של 4.5%. זה אולי נשמע כמו הבדל קטן, אבל ההשפעה שלו אדירה.

- החזר חודשי התחלתי: כ-7,600 ש"ח.

- סך החזר ריבית לאורך כל התקופה: כ-1,236,000 ש"ח.

- סך התשלום הכולל לבנק: כ-2,736,000 ש"ח.

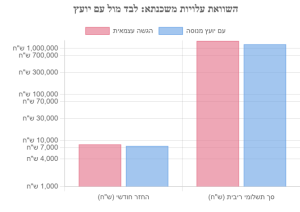

ניתוח מספרי והמחשה ויזואלית

הפער בין שני התרחישים הוא לא פחות ממדהים. בואו נסכם את הנתונים בטבלה ונציג אותם בגרף ברור:

| פרמטר | הגשה עצמאית | הגשה עם יועץ מנוסה | ההפרש |

|---|---|---|---|

| ריבית ממוצעת | 5.2% | 4.5% | 0.7% |

| החזר חודשי | ~8,230 ש"ח | ~7,600 ש"ח | ~630 ש"ח חיסכון חודשי |

| סך החזר ריבית | ~1,462,800 ש"ח | ~1,236,000 ש"ח | ~226,800 ש"ח חיסכון בריבית |

| חיסכון כולל | – | – | 226,800 ש"ח |

הגרף והטבלה ממחישים את הנקודה בצורה חדה וברורה. חיסכון של מעל 226,000 שקלים. זהו סכום שיכול לממן לימודים אקדמיים לילד, להוות בסיס להשקעה נוספת, או פשוט לאפשר שקט נפשי ורווחה כלכלית גדולה יותר לאורך שנים. שכר הטרחה של היועץ, שעומד בדרך כלל על כמה אלפי שקלים, מתגמד לחלוטין והופך להשקעה עם החזר (ROI) פנומנלי.

טיפים לבחירה נכונה: איך תמצאו את היועץ שיחסוך לכם הון

לא כל יועץ נולד שווה: המדריך לבחירת המומחה הנכון למשכנתא שלכם

לאחר שהבנו את העוצמה הטמונה בייעוץ מקצועי, חשוב להדגיש נקודה קריטית: לא כל מי שמכנה את עצמו "יועץ משכנתאות" אכן יספק את הערך שתיארנו. השוק מוצף באנשי מקצוע ברמות שונות של ניסיון ומיומנות. בחירת היועץ הנכון היא המפתח להצלחה. הנה צ'קליסט שיעזור לכם לבחור נכון:

- ניסיון מוכח ועבודה מול המערכת הבנקאית: זהו הסעיף החשוב ביותר. אל תתפתו ליועצים חדשים שמציעים מחירים נמוכים. חפשו מישהו עם ניסיון של שנים רבות, כמו 15 שנות הניסיון של עדי שטרן, שמהוות אינדיקציה חזקה להכרת המערכת לעומקה. שאלו שאלות ממוקדות: "עם אילו בנקים אתה עובד באופן שוטף?", "תוכל לתאר מקרה מורכב שטופלת בו והצלחת להשיג אישור חריג?".

- המלצות וסיפורי הצלחה: יועץ טוב יתגאה בלקוחותיו המרוצים. בקשו לראות המלצות כתובות, או אפילו לשוחח עם לקוח או שניים מהעבר. המלצה אותנטית שווה יותר מכל הבטחה שיווקית.

- שקיפות ותיאום ציפיות: היזהרו מיועצים שמבטיחים לכם "את הריבית הכי נמוכה בארץ" עוד לפני שבחנו את התיק שלכם. יועץ מקצועי ואמין יתחיל בבחינה מעמיקה של הנתונים שלכם, יציג בפניכם את התהליך, יסביר את הסיכויים והסיכונים, ויבצע תיאום ציפיות ריאלי. הוא יסביר לכם מה אפשרי ומה לא, ולא ימכור לכם חלומות.

- הבנת התשלום כהשקעה, לא כהוצאה: יועץ איכותי גובה שכר טרחה המשקף את ערכו וניסיונו. אל תבחרו יועץ רק על בסיס המחיר הנמוך ביותר. הבינו ששכר הטרחה הזה הוא השקעה. שאלו את עצמכם: "האם אני מוכן לשלם 10,000 ש"ח כדי לחסוך 200,000 ש"ח?". התשובה ברורה. יועץ טוב יסביר לכם בדיוק כיצד הוא מתכוון להחזיר את ההשקעה שלכם, ובגדול.

- כימיה אישית ואמון: אתם עומדים להפקיד בידי האדם הזה את העסקה הכלכלית הגדולה בחייכם. חשוב שתהיה לכם כימיה טובה איתו, שתרגישו בנוח לשאול כל שאלה, ושתסמכו עליו לחלוטין שהוא פועל אך ורק לטובתכם.

סיכום: מהבנת הבעיה ועד ללקיחת שליטה על העתיד הפיננסי

משכנתא חכמה היא לא עניין של שכר, אלא של אסטרטגיה

נחזור לנקודת ההתחלה: התסכול והבלבול מול תנאי המשכנתא של השכן. כעת, התמונה אמורה להיות ברורה הרבה יותר. השאלה "למה הוא קיבל תנאים טובים יותר?" אינה נוגעת רק לגובה המשכורת. היא נוגעת להיסטוריית האשראי שלו, ליחס ההחזר להכנסה שלו, ליציבות התעסוקתית, להון העצמי שהביא, וחשוב מכל – לאסטרטגיה שבה נקט.

תנאי המשכנתא שלכם אינם גזירת גורל הנקבעת על פי נתון בודד. הם תוצאה של האופן שבו הפרופיל הפיננסי המלא שלכם מוצג, מנוהל ומתנהל מול המערכת הבנקאית. הבנק הוא זירה מורכבת עם כללי משחק גלויים וסמויים, והדרך היעילה, הבטוחה והמשתלמת ביותר לנווט בזירה הזו היא באמצעות ליווי של איש מקצוע מנוסה – שרלוק הולמס פיננסי שיודע למצוא את הרמזים, להבין את המניעים הנסתרים, ולהטות את הכף לטובתכם.

בפעם הבאה שאתם תוהים מדוע מישהו אחר קיבל תנאים טובים יותר, זכרו שהתשובה הנכונה היא כנראה לא "כמה הוא מרוויח", אלא "מי עמד לצידו".

העסקה הכלכלית הגדולה בחייכם חשובה מכדי להפקיר אותה ליד המקרה, לתחושות בטן או למשא ומתן חובבני. במקום להסתכל בקנאה על הדשא של השכן, הגיע הזמן להשקות את הדשא שלכם. קחו שליטה, ציידו את עצמכם בידע ובמומחיות, פנו לייעוץ מקצועי איכותי, והבטיחו לעצמכם לא רק בית, אלא גם עתיד פיננסי יציב ובטוח יותר. זוהי ההחלטה החכמה ביותר שתוכלו לקבל.

_________________________________________________________________________________________________________

5 שאלות ותשובות מרכזיות

1. מדוע השכר הגבוה שלי לא מבטיח תנאי משכנתא טובים?

תשובה: הבנק בוחן הרבה יותר מאשר רק השכר. הוא מסתכל על היסטוריית האשראי, יחס החזר להכנסה (DTI), יציבות תעסוקתית, הון עצמי, ותק בבנק ואיכות הנכס. לשכן שלכם עשויה להיות היסטוריית אשראי נקייה יותר או פחות התחייבויות קיימות, מה שהופך אותו לפחות מסוכן בעיני הבנק.

2. מה זה יחס החזר להכנסה (DTI) ואיך הוא משפיע על התנאים שלי?

תשובה: DTI הוא היחס בין סך ההתחייבויות החודשיות שלכם (כולל המשכנתא החדשה) להכנסה הפנויה. הבנק מגביל את היחס ל-40% בדרך כלל. מי שמרוויח 25,000 ₪ אך יש לו התחייבויות של 3,500 ₪, פחות אטרקטיבי ממי שמרוויח 20,000 ₪ ללא התחייבויות כלל.

3. איך יועץ משכנתאות יכול לחסוך לי כסף?

תשובה: יועץ מנוסה מכיר את המערכת הבנקאית מבפנים, יודע איך לבנות תיק משכנע, מנהל מכרז ריביות אפקטיבי ויש לו קשרים עם מקבלי החלטות בבנקים. במקרה הבוחן שהוצג במאמר, היועץ הצליח להוריד את הריבית מ-5.2% ל-4.5%, מה שחוסך למשפחה 226,800 ₪ לאורך תקופת המשכנתא.

4. מה הכי חשוב לבדוק כשבוחרים יועץ משכנתאות?

תשובה: חפשו יועץ עם ניסיון מוכח של שנים רבות, המלצות מלקוחות קודמים, שקיפות בתהליך, וכימיה אישית טובה. יועץ איכותי יבחן את התיק שלכם לעומק, יסביר את הסיכויים בכנות ולא יבטיח הבטחות חלולות. זכרו – זו השקעה שמחזירה את עצמה פי כמה וכמה.

5. איך אני יכול להכין את עצמי לקראת קבלת משכנתא?

תשובה: התחילו בניקוי היסטוריית האשראי – שלמו חובות, הימנעו מחריגות ועמדו בתשלומים בזמן. הקטינו התחייבויות קיימות לפני הגשת הבקשה, חסכו הון עצמי גבוה ככל האפשר (מעל 25%), ואספו כל המסמכים הנדרשים מראש. הכי חשוב – הסתייעו ביועץ מקצועי שינווט אתכם במערכת המורכבת.