למה החלטה על משכנתא גורמת לנו לאבד שינה בלילות? ולמה רוב האנשים בוחרים תמהיל משכנתא שלא מתאים להם?

בשטרן משכנתאות, אנחנו מבינים שבחירת תמהיל המשכנתא שלכם היא הרבה יותר מהחלטה כלכלית – זו החלטה שמשפיעה על איך תרגישו בעשרים השנים הקרובות. כיועצי משכנתאות מנוסים, אנחנו יודעים שלכל אדם יש פרופיל פסיכולוגי ייחודי שקובע איזה תמהיל משכנתא יתאים לו בדיוק.

במקום להציע לכם פתרון "אחד מתאים לכולם", אנחנו מתמחים בזיהוי הפרופיל האישי שלכם ובהתאמת תמהיל המשכנתא המושלם עבורכם. האם אתם מסוג האנשים שצריכים ודאות מוחלטת כדי לישון טוב בלילה? או שאתם מוכנים לקחת סיכון מחושב בשביל חיסכון משמעותי? התשובות שלכם קובעות הכל.

גלו במאמר החדשני הזה איך מדע המוח יכול לעזור לכם לקבל את ההחלטה הנכונה ביותר עבורכם ואיך אנחנו בשטרן משכנתאות הופכים את התהליך המורכב הזה לפשוט, ברור ומותאם אישית לכם.

מבוא: כאשר הרגש פוגש את הכסף

בתור יועץ עם ניסיון עצום אני יכול למור בוודאות: בחירת תמהיל משכנתא אינה החלטה רציונלית בלבד. זוהי תערובת מורכבת של רגשות, זיכרונות, הטיות קוגניטיביות ואינסטינקטים עתיקים שהתפתחו במוחנו לאורך מיליוני שנים.

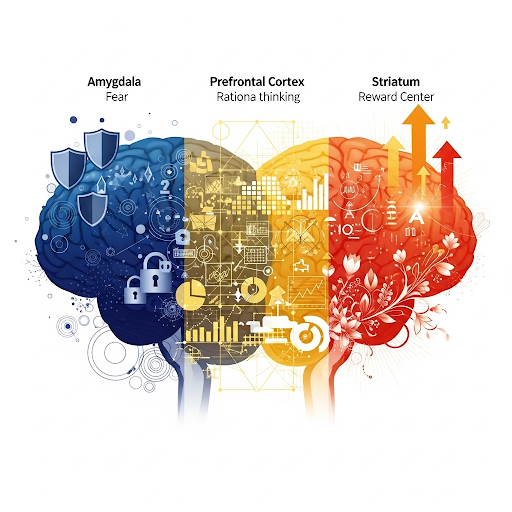

על פי מחקרים שנעשו, כאשר אנחנו מתמודדים עם החלטות פיננסיות משמעותיות, פועלים במוחנו שלושה מרכזים עיקריים:

- האמיגדלה – מרכז הפחד והחרדה, שמגיב לאיום הפיננסי

- קליפת המוח הקדמית – האזור הרציונלי שמנתח נתונים

- הסטריאטום – מערכת התגמול שמחפשת סיפוק מיידי

התובנה המרכזית: רק כאשר נבין כיצד פועל המוח שלנו בהקשר של בחירת משכנתא, נוכל לקבל החלטות מיטביות.

פרק 1: מיפוי המוח הכלכלי שלכם – השאלות הפסיכולוגיות הבסיסיות

1.1 זיהוי הפרופיל הנוירו-כלכלי שלכם

לפני שנגיע לנתונים הקשים, עליכם להבין את המבנה הפסיכולוגי שלכם. המוח שלכם מקבל החלטות בהתבסס על תבניות שנרכשו לאורך שנים.

שאלות למיפוי האישיות הכלכלית:

- איך אתם מגיבים ללחץ פיננסי?

- האם אתם נוטים לפאניקה או לקפיאה?

- האם אתם מחפשים פתרונות מיידיים או מעדיפים לחכות?

- מה גורם לכם לישון טוב בלילה כשמדובר בכסף?

- ודאות ויציבות בתשלומים

- פוטנציאל לחיסכון וריווח

- גמישות ויכולת שינוי

- איך מתנהלים הסיכונים שלכם?

- מעדיפים תשואות בטוחות ונמוכות

- מוכנים לסכן בשביל תשואות גבוהות יותר

- מתחילים בזהירות ואז מעזים יותר

1.2 זיהוי ההטיות הקוגניטיביות שלכם

המוח שלנו פועל עם "קיצורי דרך" מנטליים שיכולים להוביל להחלטות לא מיטביות:

הטיית העגינה: האם אתם "נעלים" לריבית הראשונה שאתם שומעים?

הטיית הנמנעות מהפסד: האם אתם מפחדים יותר מלהפסיד כסף מאשר מתרגשים לרווח?

הטיית היפר-דיסקאונטינג: האם אתם מעדיפים חיסכון קטן היום על פני חיסכון גדול בעוד 15 שנה?

פרק 2: השאלות הקריטיות – רמת היסוד הנוירו-כלכלית

2.1 מיפוי זמן ההחלטה

השאלה הראשונה – קו הזמן הרגשי: "באיזה שלב בתהליך רכישת הדירה אתם נמצאים?"

- שלב החלום (12-6 חודשים לפני): המוח מופעל ברמת דופמין גבוהה

- שלב הציד (6-3 חודשים לפני): אמיגדלה מתחילה להתעורר

- שלב הלחץ (3-1 חודשים לפני): קורטיזול ברמות שיא

- שלב ההחלטה (החודש האחרון): צריך להפעיל את הקליפה הקדמית

למה זה קריטי: כל שלב דורש אסטרטגיה נוירולוגית שונה. במצב לחץ, המוח מעדיף פתרונות מוכרים וקצרי טווח.

2.2 השאלות על יציבות ההכנסה – מעבר לנתונים

השאלות המתקדמות:

- "איך משתנה הביטחון הכלכלי שלכם בלחץ?"

- האם אתם האנשים שמדלגים על ארוחות כשיש פחות כסף?

- או שאתם מחפשים פתרונות יצירתיים להגדלת הכנסות?

- "מה קורה להכנסה שלכם במשבר אישי/משפחתי?"

- מחלה, גירושין, אובדן עבודה

- האם יש לכם רשת ביטחון משפחתית?

- "איך אתם רואים את עצמכם בעוד 10-15 שנה מבחינה מקצועית?"

- האם אתם במסלול עלייה יציב?

- או בתחום שעלול להשתנות דרמטית?

2.3 שאלות על יחס לסיכון – הפסיכולוגיה העמוקה

"מה גורם לכם לאבד שינה?"

- רמת הפחד מאבדן שליטה:

- האם אתם חייבים לדעת בדיוק כמה תשלמו כל חודש?

- או שבסדר לכם שהתשלום יעלה וירד בהתאם לשוק?

- רמת הסובלנות לאי-ודאות:

- האם אתם יכולים להירדם כשאתם יודעים שהריבית עלולה לעלות?

- או שזה יגרום לכם לפקח עיניים כל הלילה?

- הרגישות לביקורת חברתית:

- האם אתם מפחדים להסביר לחברים/משפחה למה הפסדתם כסף על המשכנתא?

- או שבסדר לכם לקחת סיכונים גם אם אחרים לא יבינו?

פרק 3: השאלות הכלכליות המתקדמות – אינטגרציה של נתונים ורגשות

3.1 ניתוח הכנסות מתקדם

מעבר לשכר ברוטו: השאלות שקובעות את העתיד

- מבנה ההכנסות שלכם:

- כמה אחוזים משכר קבוע לעומת משתנה?

- האם יש לכם הכנסות פאסיביות (השכרות, דיבידנדים)?

- איך משפיעות תקופות עמוסות/שקטות על ההכנסה?

- יציבות המקום העבודה:

- החברה שלכם – בחברה ציבורית יציבה או סטארט-אפ?

- התחום שלכם – האם הוא עמיד בפני אוטומציה/AI?

- הכישורים שלכם – האם הם ניתנים להעברה בין מקומות עבודה?

- פוטנציאל גדילה:

- האם אתם בתחילת הקריירה עם פוטנציאל עלייה משמעותית?

- או בשיא הקריירה עם סיכון לירידה?

3.2 ניתוח הוצאות נוירו-כלכלי

השאלות שמכירות את האמת על ההוצאות שלכם:

- מה קורה להוצאות שלכם בלחץ?

- האם אתם נוטים להוציא יותר (קניות נחמה) או פחות?

- איך אתם מגיבים לתקופות כלכליות קשות – חגורת צנע או השקעה בעתיד?

- הוצאות "בלתי נראות":

- כמה אתם מוציאים על חינוך ילדים/ציפיות עתידיות?

- מה עולות לכם תחביבים, טיפולים, פיתוח אישי?

- האם יש הוצאות משפחתיות נסתרות (טיפול בהורים, תמיכה באחים)?

- גמישות בהוצאות:

- אילו הוצאות אתם יכולים לוותר עליהן תוך שבוע?

- אילו הוצאות דורשות שנה של הכנה כדי לצמצם?

- מה זה "מינימום חיים" בעיניכם?

פרק 4: השאלות על סוגי המשכנתא – נקודת מבט נוירולוגית

4.1 משכנתא בריבית קבועה – למי זה מתאים מבחינה פסיכולוגית?

הפרופיל הנוירולוגי של "מחפשי הוודאות":

- אמיגדלה רגישה במיוחד לאי-ודאות כלכלית

- קליפת מוח קדמית שמעדיפה תכנון מדויק לטווח ארוך

- רמת קורטיזול עולה משמעותית כשאין ודאות בתשלומים

השאלות המכריעות:

- האם אתם מתעוררים בלילה כשאתם חושבים על כסף?

- האם אתם צריכים לדעת בדיוק כמה תשלמו בעוד 20 שנה?

- האם השינויים בשוק המניות גורמים לכם לדאגה פיזית ממשית?

אם התשובה היא כן – ריבית קבועה מתאימה לכם

4.2 משכנתא בריבית משתנה – הפרופיל הנוירולוגי

למי זה מתאים:

- מערכת תגמול שמתרגשת מפוטנציאל לחיסכון

- יכולת להפעיל חשיבה רציונלית גם במצבי לחץ

- נוירוטיקה נמוכה ויכולת לסבול אי-ודאות

השאלות הקריטיות:

- האם אתם נהנים מלעקוב אחרי שווקים פיננסיים?

- האם אתם יכולים להחליט להעביר כסף בין חשבונות כשהשוק משתנה?

- האם אתם בעלי אופי של "אופטימיסטים זהירים"?

4.3 משכנתא מעורבת – האסטרטגיה הנוירולוגית המושכלת

למי זה מתאים:

- אנשים עם מודעות עצמית גבוהה לגבי נקודות החוזק והחולשה שלהם

- יכולת לאזן בין צורך בביטחון לבין רצון בריווח

- גמישות קוגניטיבית גבוהה

פרק 5: המלצות בהתאם לפרופילים נוירו-כלכליים

פרופיל A: ה"נמנע חרדה"

מאפיינים נוירולוגיים:

- אמיגדלה היפר-אקטיבית

- רגישות גבוהה לקורטיזול

- נטייה להיפר-אקטיבציה של מערכת הלחימה/בריחה

המלצת משכנתא: 80-100% קבועה נימוק: המוח שלכם צריך ודאות כדי לתפקד בצורה אופטימלית

פרופיל B: ה"מחפש הזדמנות"

מאפיינים נוירולוגיים:

- מערכת תגמול רגישה לדופמין

- גמישות קוגניטיבית גבוהה

- יכולת לעיבוד מידע מורכב תחת לחץ

המלצת משכנתא: 70-100% משתנה נימוק: המוח שלכם מתגמל על הזדמנויות וסיכונים מחושבים

פרופיל C: ה"מאוזן אסטרטגי"

מאפיינים נוירולוגיים:

- איזון טוב בין מערכות המוח השונות

- יכולת להפעיל חשיבה מסדר גבוה גם בלחץ

- מודעות עצמית גבוהה

המלצת משכנתא: 40-60% קבועה, 40-60% משתנה נימוק: המוח שלכם יכול לנצל את היתרונות של שני העולמות

פרק 6: השאלות המתקדמות לכל סוג משכנתא

6.1 שאלות ספציפיות למשכנתא קבועה

- האם אתם מוכנים "לשלם יותר עבור שקט הנפש"?

- כמה שווה לכם הוודאות בצורת אחוזים נוספים?

- איך אתם מתייחסים למצב שבו הריבית בשוק יורדת משמעותית?

- האם תרגישו "פראיירים" ששילמתם יותר?

- או שתהיו מרוצים מהיציבות שבחרתם?

- האם יש לכם גמישות לפירעון מוקדם?

- אם תירשו כסף או תקבלו בונוס – האם תוכלו לפרוע חלק מהמשכנתא?

6.2 שאלות ספציפיות למשכנתא משתנה

- איך אתם מתכננים להגיב לעליית ריבית של 2-3%?

- האם יש לכם תכנית פעולה מוגדרת?

- כמה זמן אתם יכולים לסבול תשלום גבוה לפני המעבר לקבועה?

- האם אתם עוקבים באופן פעיל אחר השוק?

- כמה זמן בשבוע אתם מוכנים להקדיש לעקיבה אחר שווקים?

- האם יש לכם יועץ או כלים לקבלת החלטות?

- מה האסטרטגיה שלכם בתקופות שוק לא יציבות?

- האם תמתינו או תעברו לקבועה מיידית?

פרק 7: שאלות על התמהיל האופטימלי

7.1 איך לחשב את התמהיל הנכון עבורכם

הנוסחה הנוירו-כלכלית:

אחוז קבוע = (רמת חרדה פיננסית × 20) + (גיל ÷ 2) + (אחוז ילדים בבית × 15)

אחוז משתנה = 100 - אחוז קבוע

שאלות לכמת את הפרמטרים:

- רמת חרדה פיננסית (0-5):

- 0: אתם ישנים טוב גם כשהמניות יורדות 20%

- 5: אתם מתעוררים בלילה כשאתם חושבים על החשבון הבנק

- השפעת גיל:

- מעל 50: העדיפו יציבות

- מתחת 35: אתם יכולים להרשות לעצמכם סיכון

- ילדים בבית:

- 0 ילדים = 0%

- 1-2 ילדים = 50%

- 3+ ילדים = 100%

7.2 התאמה לשלבי החיים

שלב ההתחלות (25-35):

- 70% משתנה, 30% קבועה

- התמקדות בפוטנציאל חיסכון

- המוח עדיין גמיש ומסוגל לקחת סיכונים

שלב הביסוס (35-50):

- 50% משתנה, 50% קבועה

- איזון בין צמיחה ליציבות

- מחויבויות גבוהות יותר דורשות ודאות חלקית

שלב הבגרות (50+):

- 30% משתנה, 70% קבועה

- עדיפות ליציבות ושקט נפש

- הכנה לפנסיה דורשת ודאות

פרק 8: שאלות על הבנקים וניהול הקשר

8.1 איך לבחור בנק – מעבר לריבית

השאלות הפסיכולוגיות החשובות:

- איך אתם מעדיפים לקבל שירות?

- פגישות פנים אל פנים או דיגיטל?

- האם אתם צריכים יחס אישי או מעדיפים אפליקציה יעילה?

- איך אתם מגיבים ללחץ מצד יועצים?

- האם אתם נכנעים בקלות לשכנועים?

- או שאתם צריכים זמן לחשוב?

- מה הקשר שלכם עם הבנק הנוכחי?

- האם יש היסטוריה של שירות טוב/רע?

- איך אתם מרגישים כשאתם נכנסים לסניף?

8.2 שאלות על גמישות ושינויים עתידיים

- כמה פעמים אתם צופים לשנות את המבנה?

- האם אתם מתכננים לעקוב ולשנות או "לשכוח" מהמשכנתא?

- מה התכנים שלכם לשיפור דירה?

- האם תזדקקו להלוואות נוספות לשיפוצים?

- איך אתם רואים את עצמכם בעוד 10-15 שנה?

- אותה דירה או מעבר לדירה אחרת?

- האם תשדרגו או תקטינו?

פרק 9: כלים פרקטיים לקבלת ההחלטה

9.1 מדיטציה כלכלית – תרגיל לבירור פנימי

תרגיל 1: הדמיות מצבים

סגרו עיניים ודמיינו שלושה תרחישים:

- תרחיש "ריבית עולה": הריבית עלתה ב-2%, התשלום שלכם עלה ב-800 ש"ח

- איך אתם מרגישים בבטן?

- מה המחשבה הראשונה שעולה לכם?

- האם אתם חושבים על פתרונות או נכנסים לפאניקה?

- תרחיש "ריבית יורדת": הריבית ירדה, התשלום שלכם ירד ב-800 ש"ח

- איך אתם מרגישים?

- מה אתם עושים עם הכסף הנוסף?

- תרחיש "תשלום קבוע": התשלום נשאר זהה ל-20 שנה

- איך אתם מרגישים עם הוודאות?

- האם אתם מרגישים שאתם מחסירים הזדמנויות?

מה שאתם מרגישים בתרגיל הזה חושף את הנטיות הטבעיות שלכם

9.2 רשימת שאלות לפני הפגישה בבנק

שאלות לבירור עצמי:

□ האם אני מבין את ההבדל בין כל סוגי הריביות? □ האם יש לי תמונה ברורה של תזרים המזומנים שלי ל-5 שנים הקרובות? □ האם בדקתי מה קורה אם הריבית משתנה ב±2%? □ האם התייעצתי עם יועץ עצמאי (לא של הבנק)? □ האם קראתי את כל הסעיפים הקטנים בחוזה?

שאלות לבנק:

□ מה העמלות הנסתרות בכל סוג משכנתא? □ איך מתבצע תהליך המעבר בין סוגי ריביות? □ מה התנאים לפירעון מוקדם? □ איך מחושבת הריבית המשתנה בפועל? □ מה קורה במצב של קושי כלכלי אישי?

סיכום: ההחלטה החכמה מנוירולוגית

הכללים הזהב לבחירת משכנתא מנקודת מבט נוירולוגית:

1. הכירו את המוח שלכם

לפני שאתם בוחרים משכנתא, הכירו את הפרופיל הנוירולוגי שלכם. האם אתם "נמנעי סיכון" או "מחפשי הזדמנויות"? זה יקבע את הבחירה שלכם יותר מכל נתון כלכלי.

2. אל תתעלמו מהרגשות – הם מידע

החרדה שלכם מעליית ריבית או ההתרגשות מחיסכון פוטנציאלי הם לא "רק רגשות" – הם מידע קריטי על איך המוח שלכם מעבד סיכון כלכלי.

3. התאימו את המשכנתא לשלב החיים

המוח שלנו משתנה עם הגיל. מה שמתאים בגיל 30 לא בהכרח מתאים בגיל 45. התאימו את הבחירה לשלב הנוירולוגי והכלכלי שלכם.

4. תכננו לשינוי

המוח שלנו לא אוהב הפתעות. גם אם אתם בוחרים ריבית משתנה, תהיה לכם תכנית לשינוי. איך אתם תגיבו אם הריבית עולה? מתי תשקלו מעבר לקבועה?

5. אל תפחדו מהתמהיל המעורב

הרבה אנשים חושבים שזה "מסובך" – אבל בעצם זה מתאים למורכבות המוח שלנו. אנחנו לא רק רציונליים ולא רק רגשיים – אנחנו שילוב.

המסר הסופי: בחירת משכנתא היא לא רק החלטה כלכלית – זו החלטה על איך אתם רוצים שהמוח שלכם ירגיש בעשר-עשרים השנים הקרובות. בחרו את האופציה שתיתן לכם לישון טוב בלילה ולהתקדם בחיים ללא דאגות מיותרות.

זכרו: המשכנתא הטובה ביותר היא זו שמתאימה למבנה הנוירולוגי

________________________________________________________________________________________________________

5 שאלות ותשובות מרכזיות:

1. איך אני יודע איזה סוג משכנתא מתאים לי – קבועה או משתנה?

התשובה תלויה בפרופיל הנוירולוגי שלכם. אם אתם מתעוררים בלילה כשאתם חושבים על כסף וצריכים לדעת בדיוק כמה תשלמו בעוד 20 שנה – אתם "מחפשי ודאות" ומתאימים לריבית קבועה. אם אתם נהנים לעקוב אחר שווקים פיננסיים ויכולים לסבול אי-ודאות בתמורה לפוטנציאל חיסכון – אתם "מחפשי הזדמנויות" ומתאימים לריבית משתנה.

2. מה זה תמהיל משכנתא מעורב ולמי זה מתאים?

תמהיל מעורב משלב ריבית קבועה ומשתנה באותה משכנתא. זה מתאים לאנשים עם מודעות עצמית גבוהה שיודעים שהם צריכים איזון בין ביטחון וסיכון. לדוגמה: 50% קבועה לביטחון + 50% משתנה לפוטנציאל חיסכון. זה הפתרון המושלם לרוב האנשים שרוצים "לא לשים את כל הביצים בסל אחד".

3. איך אני מחשב את התמהיל הנכון עבורי?

יש נוסחה פשוטה: אחוז קבוע = (רמת חרדה פיננסית × 20) + (גיל ÷ 2) + (אחוז ילדים בבית × 15). למשל: אם אתם בני 40, עם 2 ילדים ורמת חרדה בינונית (3), התוצאה היא: (3×20) + (40÷2) + (50) = 130. מכיוון שהמקסימום הוא 100, תתאימו ל-100% קבועה או תמהיל של 70% קבועה ו-30% משתנה.

4. מתי כדאי לשנות את תמהיל המשכנתא?

כדאי לשקול שינוי כשמתרחשים שינויים משמעותיים בחיים: שינוי במצב הכלכלי, הולדת ילדים, קירוב לפנסיה, או כשהריבית המשתנה עולה בצורה משמעותית (מעל 2-3% מהמקור). חשוב לתכנן מראש – לא לחכות לפאניקה.

5. איך אני בוחר בנק למשכנתא מעבר לריבית?

הקריטריונים החשובים הם: איך אתם מעדיפים לקבל שירות (פנים אל פנים או דיגיטל), איך אתם מגיבים ללחץ מיועצים, מה ההיסטוריה שלכם עם הבנק הנוכחי, והאם הבנק מציע גמישות לשינויים עתידיים. לפעמים שירות טוב וגמישות שווים יותר מ-0.1% הפרש ריבית.