עומדים בפני ההחלטה הפיננסית החשובה ביותר בחייכם?

אתם לא לבד. אלפי ישראלים מתלבטים כל יום בין חלום הדירה לבין הפחד מהתחייבות של עשרות שנים. במיליון שקלים בידיים, השאלה לא רק "איך?" אלא "האם בכלל?". האם לקפוץ לשוק הנדל"ן שבו המחירים עלו ב-250% בשני העשורים האחרונים, או שמא להישאר בשכירות ולהשקיע בבורסה?

בשטרן משכנתאות, אנחנו מבינים שזו לא רק שאלה כלכלית – זו שאלה על איך אתם רוצים לחיות.

עם ניסיון של שנים בשוק המשכנתאות הישראלי, אנחנו יודעים שכל משפחה היא סיפור שונה. הצעיר שמתחיל את דרכו המקצועית זקוק לפתרון אחר מזוג בשנות ה-40 המשפר דיור. הרווק שמעריך גמישות דורש ייעוץ שונה מהמשפחה המחפשת יציבות ארוכת טווח.

המאמר שלפניכם הוא לא עוד "מדריך משכנתאות". זהו ניתוח מקיף, מבוסס נתונים אמיתיים ועדכניים לשנת 2025, שמשווה בין שני התרחישים – רכישת דירה מול שכירות והשקעה – לאורך 20 שנה. תגלו כאן מספרים מדויקים, ניתוח איכותי של היתרונות והחסרונות, והכי חשוב: הכלים לקבל את ההחלטה הנכונה עבורכם.

בשטרן משכנתאות, אנחנו לא רק מסדירים משכנתאות – אנחנו בונים איתכם את העתיד הפיננסי שלכם. בואו נעשה את זה נכון, ביחד.

תוכן עניינים

מבוא: חלום הדירה הישראלי בצומת דרכים

"חלום הדירה הישראלי", אותו שילוב של ביטחון כלכלי, יציבות משפחתית והשתייכות למעמד הביניים, עומד בשנת 2025 בפני צומת דרכים מורכב מאי פעם. במשך עשורים, רכישת דירה נתפסה לא רק כהשקעה בטוחה אלא כשלב כמעט מובן מאליו במסלול החיים. אולם, המציאות הכלכלית הנוכחית מאתגרת את התפיסה הזו ומציבה בפני דור שלם של ישראלים דילמה עמוקה: האם להמשיך ולרדוף אחר החלום, גם במחיר התחייבות פיננסית אדירה בדמות משכנתא, או שמא קיימות דרכים חלופיות וחכמות יותר לבניית עתיד כלכלי?

ההקשר הכלכלי ברור וכואב. משבר הדיור המתמשך בישראל, שהוביל לעלייה של למעלה מ-250% במחירי הדיור בין השנים 2002 ל-2025, הפך את השגת ההון העצמי הראשוני לאתגר עצום. במקביל, סדרת העלאות הריבית האגרסיביות מצד בנק ישראל, שהחלה באפריל 2022, טרפה את הקלפים בשוק המשכנתאות, ושינתה את כללי המשחק הן עבור לווים חדשים והן עבור בעלי משכנתאות קיימות. החלטות אלו מהדהדות הרחק מעבר לדפי הבנק ונוגעות ביכולת של משפחות צעירות לרכוש דירה, לשפר דיור ולשמור על יציבות פיננסית.

מאמר זה נועד לספק ניתוח מעמיק ומבוסס נתונים לשתי שאלות מחקר מרכזיות, העומדות בלב ההתלבטות של ישראלים רבים:

- מהו הגיל הממוצע והטיפוסי שבו ישראלים לוקחים משכנתא, ומהם הגורמים הדמוגרפיים והכלכליים המשפיעים על כך?

- מהי האסטרטגיה הפיננסית העדיפה בטווח של 20 שנה: רכישת דירה באמצעות הון עצמי של מיליון שקלים ומשכנתא, או מגורים בשכירות והשקעת אותו הון עצמי בשוק ההון?

מטרתנו היא להעניק לקורא כלים לחשיבה ביקורתית, פרספקטיבה רחבה וניתוח כמותי ואיכותי שיסייעו לו לקבל החלטה מושכלת, המתאימה למצבו האישי, יעדיו הפיננסיים וסובלנותו לסיכון. נצא למסע שיפרק את המיתוסים, יציג את המספרים ויאיר את השיקולים הנסתרים מאחורי אחת ההחלטות הכלכליות המשמעותיות ביותר בחייו של אדם.

חלק א': באיזה גיל הישראלים לוקחים משכנתא? ניתוח דמוגרפי וכלכלי

השאלה "באיזה גיל לוקחים משכנתא?" נראית פשוטה על פניה, אך התשובה לה חושפת תמונה מורכבת של מגמות חברתיות, כלכליות ודמוגרפיות בישראל. זהו אינו רק מספר סטטיסטי, אלא נקודת מפגש בין שאיפות אישיות, יכולת כלכלית ומציאות שוק דינמית. בחלק זה נצלול לנתונים, ננתח את הפערים ביניהם ונבין את הכוחות המעצבים את גיל הכניסה לעולם המשכנתאות.

הגיל הממוצע – תמונה מורכבת

בחינת המקורות השונים חושפת נתונים הנראים סותרים במבט ראשון. מקור אחד מציין כי הגיל הממוצע לקבלת משכנתא בישראל הוא 28, בעוד שמקור אחר, המסתמך על נתוני משרד האוצר, קובע כי הגיל הממוצע עומד על 41. מקורות נוספים ממקמים את הטווח הטיפוסי של נוטלי המשכנתאות בין הגילאים 30 ל-40.

כיצד ניתן ליישב פערים אלו? ההסבר טמון באופי הנתונים הנאספים.

- הגיל הממוצע הרשמי (כ-41): נתון זה, כפי שמדווח על ידי גופים רשמיים, כולל לרוב את כלל נוטלי המשכנתאות בשנה נתונה. קבוצה זו אינה הומוגנית וכוללת לא רק רוכשי דירה ראשונה, אלא גם "משפרי דיור" (משפחות המוכרות דירה קיימת ורוכשות אחת גדולה יותר) ו"משקיעים" (הרוכשים דירה שנייה או שלישית). אוכלוסיות אלו מבוגרות יותר מטבען, ולכן הן מעלות את הממוצע הכללי.

- הגיל הטיפוסי לדירה ראשונה (30-40): טווח זה משקף בצורה מדויקת יותר את המציאות עבור זוגות צעירים ורווקים הרוכשים את נכסם הראשון. זהו השלב בחיים שבו לרוב מתקיימים שלושה תנאים הכרחיים: התייצבות תעסוקתית והכנסה קבועה, הקמת תא משפחתי (או תכנון כזה), והצלחה בצבירת ההון העצמי הראשוני, שהוא האתגר המשמעותי ביותר.

- הגיל הצעיר (כ-28): נתון זה עשוי לשקף קבוצה ספציפית של לווים, אולי באזורים מסוימים או בסוגי עסקאות מסוימים, או שהוא מייצג ממוצע שהיה נכון לשנים קודמות לפני שהתארכות תקופת צבירת ההון העצמי דחתה את גיל הרכישה.

גבולות הגזרה: מינימום ומקסימום

מעבר לממוצעים, חשוב להבין את המסגרת הרגולטורית והבנקאית המגדירה את טווח הגילאים האפשרי ללקיחת משכנתא.

הגיל המינימלי: 18 על הנייר, יכולת כלכלית במציאות

מבחינה חוקית, כל אזרח ישראלי מעל גיל 18 יכול להגיש בקשה למשכנתא. עם זאת, בפועל, הבנקים אינם מאשרים הלוואות בסדר גודל כזה על סמך גיל בלבד. הקריטריון המכריע הוא הוכחת יכולת החזר כלכלית יציבה ומתמשכת. צעיר בן 18, גם אם הוא כשיר חוקית, יתקשה מאוד להציג היסטוריית אשראי, ותק בעבודה והכנסה מספקת כדי לעמוד בדרישות הבנק. לכן, הגיל המינימלי בפועל נקבע על ידי היכולת הכלכלית ולא על ידי החוק היבש.

הגיל המקסימלי: אין חוק, יש מדיניות בנקאית

באופן מפתיע, בישראל אין הגבלה חוקית מפורשת על הגיל המקסימלי ללקיחת משכנתא. ההגבלות מגיעות ממדיניות ניהול הסיכונים של הבנקים עצמם. רוב הבנקים מגדירים גיל יעד לסיום החזר המשכנתא, הנע בדרך כלל בין 75 ל-85 שנים. המשמעות היא שאדם בן 60, למשל, יוכל לקחת משכנתא לתקופה של 15-25 שנים לכל היותר.

ההיגיון הבנקאי מאחורי מדיניות זו מבוסס על מספר גורמים:

- ניהול סיכונים: ככל שהלווה מבוגר יותר, כך גדל הסיכון הסטטיסטי לאירוע שיפגע ביכולת ההחזר (בעיות בריאות, פטירה).

- ירידה בהכנסה: היציאה לגמלאות מלווה לרוב בירידה משמעותית בהכנסה החודשית, מה שמקשה על עמידה בהחזרים.

- ביטוח חיים: כל משכנתא מחייבת פוליסת ביטוח חיים, שעלותה (הפרמיה) עולה באופן דרמטי עם הגיל. בגילאים מבוגרים מאוד, חברות הביטוח עשויות לסרב לבטח או לדרוש פרמיות גבוהות שהופכות את העסקה ללא כדאית.

פתרון נפוץ למגבלת הגיל הוא צירוף לווה נוסף וצעיר יותר להלוואה. כאשר יש שני לווים, רוב הבנקים יתחשבו בגילו של הלווה הצעיר לצורך קביעת תקופת הפריסה המקסימלית. כך, זוג שבו הבעל בן 70 והאישה בת 50, יוכל לקבל משכנתא לתקופה של 30 שנה, שכן בסוף התקופה האישה תהיה בת 80, גיל שעומד במדיניות רוב הבנקים.

מגמות משתנות בשוק

שוק המשכנתאות אינו קופא על שמריו, ובשנים האחרונות אנו עדים למגמות מעניינות המשנות את פרופיל הלווה הממוצע.

ראשית, קיימת עלייה מתמדת בגיל הממוצע של הלווים, הנגזרת מעלייה בתוחלת החיים ומהקושי הגובר של צעירים לצבור הון עצמי. נתון מדהים חושף כי בשנת 2022, כ-10% מבעלי המשכנתאות בישראל היו בני 67 ומעלה. נתון זה כולל לא רק את אלו המשתמשים ב"משכנתא הפוכה" (הלוואה כנגד נכס קיים), אלא גם אנשים מבוגרים שרוכשים דירה ראשונה בגיל מאוחר, לאחר ששנים רבות לא הצליחו לעשות זאת. ניתוח מדגמי אף הראה כי כמחצית מהמשכנתאות לבני הגיל השלישי מיועדות לרכישת דירה ראשונה.

השלכה ישירה של מגמה זו היא דחיית גיל סיום תשלום המשכנתא. אם בעבר דור ההורים היה מסיים לשלם את המשכנתא סביב גיל 45-50, הדור הצעיר שלוקח משכנתא היום צפוי לסיים את התשלומים רק בגיל 60-65 במקרה הטוב. המשמעות היא כניסה לשנות הפנסיה כאשר עדיין רובצת על משק הבית התחייבות חודשית משמעותית, מצב הדורש תכנון פיננסי ארוך טווח וקפדני במיוחד.

נקודות מפתח: גיל לקיחת המשכנתא

- טווח גילאים מגוון: אין גיל ממוצע יחיד. הגיל הרשמי (כ-41) מושפע ממשפרי דיור ומשקיעים, בעוד שהגיל הטיפוסי לרוכשי דירה ראשונה הוא 30-40.

- גבולות רגולטוריים: הגיל המינימלי החוקי הוא 18, אך בפועל נדרשת יכולת כלכלית. אין גיל מקסימלי בחוק, אך הבנקים מגבילים את סיום ההחזר לגיל 75-85.

- מגמת התבגרות: ישנה עלייה בגיל הממוצע של הלווים, ושיעור מפתיע של לווים מבוגרים (67+) נוטלים משכנתא, רבים מהם לדירה ראשונה.

- השלכה לעתיד: הדור הנוכחי יסיים את תשלומי המשכנתא בגיל מאוחר משמעותית מדור הוריו, עובדה המשפיעה על התכנון הפיננסי לפנסיה.

חלק ב': ההתלבטות הגדולה – רכישת דירה או שכירות והשקעה? ניתוח השוואתי ל-20 שנה

זהו לב ליבו של המאמר, המקום בו ננסה לענות על שאלת מיליון הדולר (או ליתר דיוק, מיליון השקלים). עבור ישראלים רבים שהצליחו לצבור הון עצמי משמעותי, עולה השאלה האם לממש את "החלום הישראלי" ולרכוש דירה, או לאמץ אסטרטגיה אלטרנטיבית: להמשיך לגור בשכירות ולהשקיע את ההון בשוק ההון. נבצע ניתוח כמותי ואיכותי המשווה בין שני התרחישים לאורך אופק זמן של 20 שנה.

הגדרת התרחישים והנחות היסוד

כדי לבצע השוואה משמעותית, עלינו להגדיר הנחות יסוד ברורות ושמרניות ככל הניתן, המבוססות על הנתונים מהמקורות שהוצגו. חשוב להדגיש כי שינוי בכל אחת מהנחות אלו עשוי להשפיע על התוצאה הסופית.

תרחיש א' – רכישת דירה

- מחיר דירה: נניח רכישת דירת 4 חדרים ממוצעת. לפי נתוני הלמ"ס לאמצע 2025, מחיר ממוצע של דירה כזו עומד על כ-2,360,000 ש"ח. נעגל את המחיר ל-**2,300,000 ש"ח** לצורך פשטות החישוב.

- הון עצמי: **1,000,000 ש"ח**, כפי שהוגדר בשאלת המשתמש.

- עלויות נלוות: רכישת דירה כרוכה בהוצאות נוספות מעבר למחיר הנכס. אלו כוללות מס רכישה, שכר טרחת עורך דין, דמי תיווך, אגרות ודמי פתיחת תיק משכנתא. הערכה שמרנית היא כ-5% ממחיר הדירה. במקרה שלנו: 5% * 2,300,000 = **115,000 ש"ח**. נניח שהוצאה זו משולמת מתוך ההון העצמי, כך שההון העצמי הנקי שמועבר למוכר הוא 885,000 ש"ח.

- סכום המשכנתא: 2,300,000 (מחיר דירה) – 885,000 (הון עצמי נקי) = **1,415,000 ש"ח**. נעגל ל-**1,400,000 ש"ח**.

- תקופת המשכנתא: **20 שנה** (240 חודשים), כדי להתאים לאופק ההשוואה.

- ריבית משכנתא ממוצעת: זהו נתון מורכב התלוי בתמהיל. נתוני בנק ישראל מראים ריבית ממוצעת לא צמודה של כ-5.05% וריבית צמודה של כ-3.68%. בהתחשב בתמהיל המשלב בין המסלולים, נניח ריבית שנתית ממוצעת משוקללת של **4.8%**.

- עליית ערך הנכס: זהו הפרמטר המשמעותי ביותר. מחירי הדיור בישראל עלו בשיעורים גבוהים בעבר, אך הנחת עלייה דומה בעתיד אינה מובטחת. בין 2002 ל-2025 המחירים עלו בלמעלה מ-250%, מה שמשקף קצב שנתי גבוה. לצורך ניתוח שמרני, נניח קצב עליית ערך שנתי ממוצע של **3.5%** לאורך 20 השנים הבאות.

תרחיש ב' – שכירות והשקעה

- סכום השקעה ראשוני: **1,000,000 ש"ח** (כל ההון העצמי).

- אפיק השקעה: מדד ת"א 125, המייצג את 125 המניות הגדולות בבורסה בתל אביב ומהווה אינדיקטור רחב לשוק המניות הישראלי.

- תשואה שנתית ממוצעת: התשואה השנתית הממוצעת ארוכת הטווח של מדד ת"א 125 נעה היסטורית סביב 7.4%. נשתמש בהנחה מעט שמרנית יותר של **7%** תשואה שנתית ממוצעת ברוטו.

- מס רווחי הון: על הרווח הריאלי מההשקעה חל מס בשיעור של 25%. נחשב זאת בסוף התקופה.

- שכר דירה חודשי: עבור דירת 4 חדרים דומה לזו שנרכשה בתרחיש א'. הנתונים מראים טווח רחב. בתל אביב המחיר יכול להגיע ל-8,600 ש"ח, אך בבאר שבע לכ-3,350 ש"ח. השכר הממוצע הארצי עומד על כ-4,853 ש"ח. נניח שכר דירה התחלתי של **5,500 ש"ח** לחודש.

- עליית שכר הדירה: מחירי השכירות נוטים לעלות עם הזמן. בשנת 2024 נרשמה עלייה של כ-6.3%. לצורך ניתוח ארוך טווח, נניח עלייה שנתית ממוצעת ומתונה יותר של **2.5%**.

הניתוח הכמותי: מה קורה אחרי 20 שנה?

כעת, נפעיל את המספרים ונראה לאן כל תרחיש מוביל אותנו לאחר 240 חודשים.

תוצאות תרחיש א' (רכישת דירה)

- החזר חודשי למשכנתא: באמצעות מחשבון משכנתא, הלוואה של 1,400,000 ש"ח ל-20 שנה בריבית שנתית של 4.8% תניב החזר חודשי של כ-**9,100 ש"ח**.

- סך תשלומי המשכנתא: 9,100 ש"ח * 240 חודשים = 2,184,000 ש"ח.

- שווי הדירה לאחר 20 שנה: נחשב את ערך הדירה עם עליית ערך שנתית של 3.5%.

שווי עתידי = 2,300,000 * (1 + 0.035)^20 ≈ **4,577,000 ש"ח**. - הון נקי בסוף התקופה: לאחר 20 שנה, המשכנתא שולמה במלואה. ההון הנקי של בעל הדירה הוא שווי הנכס.

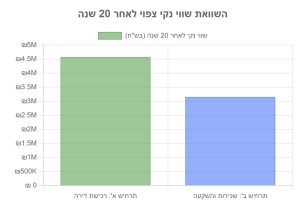

התוצאה הסופית: הון נקי של כ-4,577,000 ש"ח, בדמות נכס נדל"ן.

תוצאות תרחיש ב' (שכירות והשקעה)

- שווי תיק ההשקעות לאחר 20 שנה (לפני מס): נחשב את צמיחת מיליון השקלים בתשואה שנתית של 7% בריבית דריבית.

שווי עתידי = 1,000,000 * (1 + 0.07)^20 ≈ **3,870,000 ש"ח**. - חישוב מס רווחי הון:

- רווח הון ברוטו: 3,870,000 – 1,000,000 = 2,870,000 ש"ח.

- מס לתשלום (25%): 2,870,000 * 0.25 = 717,500 ש"ח.

- שווי תיק ההשקעות נטו (לאחר מס): 3,870,000 – 717,500 = **3,152,500 ש"ח**.

- הוצאות שכירות מצטברות: זוהי הוצאה "שקועה" (sunk cost). ההוצאה החודשית על שכירות עולה מדי שנה ב-2.5%. סך כל תשלומי השכירות לאורך 20 שנה יהיה כ-2,020,000 ש"ח. הוצאה זו אינה נכס, אך חשוב להכיר בה כעלות המחיה בתרחיש זה.

- הון נקי בסוף התקופה: ההון הנקי של השוכר-המשקיע הוא שווי תיק ההשקעות שלו.

התוצאה הסופית: הון נקי של כ-3,152,500 ש"ח, בדמות נכסים פיננסיים נזילים.

תרשים: השוואת השווי הנקי לאחר 20 שנה בין תרחיש רכישת דירה לתרחיש שכירות והשקעה.

טבלת השוואה מסכמת

| פרמטר | תרחיש א': רכישת דירה | תרחיש ב': שכירות והשקעה |

|---|---|---|

| הוצאה ראשונית (מההון) | 1,000,000 ש"ח (מתוכם 115,000 לעלויות נלוות) | 0 (כל הסכום מושקע) |

| הוצאה חודשית ממוצעת | כ-9,100 ש"ח (החזר משכנתא קבוע) | כ-7,000 ש"ח (שכ"ד ממוצע על פני התקופה) |

| נכס עיקרי בסוף התקופה | דירה בבעלות מלאה | תיק השקעות נזיל |

| שווי נקי לאחר 20 שנה | כ-4,577,000 ש"ח | כ-3,152,500 ש"ח |

| סיכונים עיקריים | ירידת ערך הנכס, עליית ריבית (במסלולים משתנים), עלויות תחזוקה בלתי צפויות, חוסר נזילות | תנודתיות קיצונית בשוק ההון, עלייה חדה במחירי השכירות, סיכון אינפלציוני |

| יתרונות עיקריים | יציבות, ביטחון, נכס מוחשי, מינוף פיננסי, פוטנציאל להשבחת הנכס | גמישות גיאוגרפית, נזילות גבוהה, פיזור סיכונים (בתיק מגוון), פחות אחריות על תחזוקה |

מעבר למספרים: ניתוח איכותי של היתרונות והחסרונות

הניתוח הכמותי מראה יתרון ברור לתרחיש רכישת הדירה, בהתבסס על הנחות היסוד שלנו. יתרון זה נובע בעיקר משני גורמים: המינוף הפיננסי (שימוש בכסף של הבנק כדי לרכוש נכס יקר יותר) ועליית הערך ההיסטורית של שוק הנדל"ן בישראל. עם זאת, החיים אינם רק גיליון אקסל, וההחלטה כרוכה בשיקולים איכותיים ופסיכולוגיים עמוקים.

היתרונות והחסרונות של בעלות על דירה

- יתרונות:

- יציבות וביטחון: הידיעה שיש לך "קורת גג" קבועה, ללא חשש מהעלאת שכ"ד פתאומית או דרישת פינוי, היא בעלת ערך פסיכולוגי אדיר.

- נכס מוחשי: בניגוד למספרים על צג המחשב, דירה היא נכס פיזי שניתן לראות, לגעת בו ולגור בו.

- חופש פעולה: היכולת לשפץ, לעצב ולהתאים את הבית לצרכים המשתנים של המשפחה ללא צורך באישור מבעל הבית.

- חיסכון כפוי: תשלום המשכנתא החודשי הוא סוג של תוכנית חיסכון, שכן כל תשלום מגדיל את ההון העצמי שלך בנכס.

- חסרונות:

- חוסר גמישות: בעלות על דירה מקבעת אותך לאזור גיאוגרפי מסוים ומקשה על מעברים מהירים בעקבות הזדמנויות תעסוקתיות או שינויים אישיים.

- אחריות ועלויות: כל תיקון, שיפוץ או בלאי בנכס הוא באחריותך ועל חשבונך. עלויות אלו יכולות להיות בלתי צפויות ומשמעותיות.

- חוסר נזילות: ההון שלך "כלוא" בקירות הבית. הפיכת הנכס למזומן היא תהליך ארוך, יקר ומסורבל.

היתרונות והחסרונות של שכירות והשקעה

- יתרונות:

- גמישות מקסימלית: היכולת לעבור דירה בקלות יחסית (בסוף חוזה) מאפשרת ניידות תעסוקתית וגיאוגרפית גבוהה.

- נזילות גבוהה: תיק ההשקעות נזיל ברובו וניתן לממש חלק ממנו או את כולו בתוך ימים ספורים במקרה הצורך.

- פחות דאגות: האחריות על תיקונים משמעותיים ותחזוקת המבנה חלה על בעל הבית.

- פיזור סיכונים: ניתן לבנות תיק השקעות מגוון (מניות, אג"ח, חו"ל) ובכך לפזר את הסיכון, בניגוד להשקעה בנכס בודד.

- חסרונות:

- חוסר יציבות: התלות בבעל הבית, אי הוודאות לגבי חידוש החוזה והעלייה המתמדת במחירי השכירות יוצרים לחץ וחוסר ביטחון.

- תחושת "זריקת כסף": התפיסה הפסיכולוגית שתשלום השכירות הוא כסף שהולך לאיבוד, בניגוד לתשלום משכנתא שמגדיל את ההון העצמי.

- חוסר שליטה: אין לך יכולת להשפיע על סביבת המגורים, לבצע שינויים בדירה או להבטיח את עתידך באותו המקום.

חלק ג': הגורמים המעצבים את החלטת המשכנתא בישראל

ההחלטה בין רכישה לשכירות אינה מתקבלת בחלל ריק. היא מושפעת עמוקות מכוחות מאקרו-כלכליים ורגולטוריים ייחודיים לשוק הישראלי. הבנת גורמים אלו חיונית כדי לקבל תמונה מלאה של הסיכונים וההזדמנויות בכל מסלול.

שוק הנדל"ן הישראלי – ביקוש והיצע

הסיבה המרכזית לעליית המחירים הכמעט רציפה בשני העשורים האחרונים היא פער מבני בין ביקוש גואה להיצע מוגבל. הביקוש ניזון מקצב גידול אוכלוסין גבוה (כ-2% בשנה), הגירה, ורצון תרבותי עמוק לבעלות על דירה. מנגד, ההיצע מוגבל בשל מחסור בקרקעות זמינות לבנייה (במיוחד באזורי הביקוש), בירוקרטיה וחסמי תכנון המעכבים פרויקטים, ועלייה במדד תשומות הבנייה המייקרת את עלות הבנייה עצמה .

השפעת הפער הזה היא כפולה: ראשית, הוא דוחף את המחירים כלפי מעלה באופן מתמיד, מה שהופך את ההמתנה "על הגדר" למסוכנת פיננסית. שנית, הוא יוצר לחץ פסיכולוגי על זוגות צעירים "להיכנס לשוק" בכל מחיר, מחשש שהרכבת תברח והם יישארו מאחור לנצח.

תפקיד הריבית ומדיניות בנק ישראל

ריבית בנק ישראל היא הכלי המוניטרי המרכזי המשפיע על המשק, ובפרט על שוק המשכנתאות. שינוי בריבית זו משפיע ישירות על ריבית הפריים (ריבית בנק ישראל + 1.5%), שהיא הבסיס למסלול הפופולרי ביותר במשכנתאות.

התקופה שהחלה באפריל 2022 המחישה זאת היטב. בנק ישראל העלה את הריבית מרמה אפסית של 0.1% לרמה של 4.75% בתוך כשנה וחצי, במטרה להילחם באינפלציה. מהלך זה ייקר באופן דרמטי את ההחזר החודשי עבור לווים במסלולי פריים, והפך את נטילת המשכנתא ליקרה ומסוכנת יותר. מצד שני, סביבת ריבית גבוהה עשויה לצנן את הביקושים ולמתן את עליות מחירי הדירות, כפי שאכן נראה בתקופות מסוימות ב-2024-2025. החלטת הריבית, אם כן, היא חרב פיפיות המשפיעה על כלל השחקנים בשוק.

הרגולציה והמגבלות על תמהיל המשכנתא

בנק ישראל אינו מסתפק בקביעת הריבית, והוא מפעיל רגולציה ישירה על הבנקים למשכנתאות במטרה להבטיח את יציבות המערכת הפיננסית ולהגן על הלווים מפני סיכונים מוגזמים. המגבלות המרכזיות כוללות:

- תקופת הלוואה מקסימלית: לא ניתן לאשר משכנתא לתקופה של יותר מ-30 שנה. מגבלה זו נועדה למנוע פריסת חובות ארוכה מדי שמגדילה משמעותית את סך תשלומי הריבית.

- חובת ריבית קבועה: לפחות שליש (33%) מסכום המשכנתא הכולל חייב להילקח במסלול בריבית קבועה. מסלול זה אינו מושפע משינויים בריבית בנק ישראל ומספק "עוגן" של יציבות וודאות בהחזר החודשי.

- הגבלת רכיב הפריים: לא ניתן לקחת יותר משני שליש (כ-67%) מסכום המשכנתא במסלול ריבית משתנה על בסיס הפריים. מגבלה זו נועדה להגביל את חשיפת הלווים לתנודות חדות בריבית.

מגבלות אלו, אף שנועדו להגן על הלווים, גם מייקרות את ההלוואה בטווח הקצר. ריביות קבועות הן לרוב גבוהות יותר מריביות משתנות בתחילת הדרך. הרגולציה מכריחה את הלווים "לקנות" יציבות במחיר של ריבית התחלתית גבוהה יותר, מה שמקטין את גמישותם בבניית תמהיל המשכנתא.

סיכום: ניווט בשוק הדיור – אסטרטגיה אישית להצלחה

לאחר מסע מעמיק בנתונים, במגמות ובשיקולים הכלכליים והאישיים, הגיע הזמן לרכז את הממצאים ולנסח מסקנות אופרטיביות. ההחלטה בין רכישת דירה לשכירות והשקעה היא אחת המשמעותיות והמורכבות ביותר בחייו של ישראלי, והתשובה לה אינה חד משמעית.

סיכום הממצאים המרכזיים

- לגבי גיל לקיחת המשכנתא: מצאנו כי אין גיל "נכון" אחד. בעוד שהגיל הטיפוסי לרוכשי דירה ראשונה נע בטווח 30-40, המשקף התייצבות כלכלית ומשפחתית, קיימת מגמה ברורה של דחיית גיל הרכישה ואף עלייה בשיעור הלווים המבוגרים. המסקנה היא שהמסע לדירה הפך ארוך ומורכב יותר, והוא דורש צבירת הון עצמי משמעותי לאורך שנים.

- לגבי הכדאיות הפיננסית: הניתוח הכמותי שלנו, המבוסס על הנחות שמרניות אך סבירות, הראה יתרון פיננסי ברור לתרחיש רכישת הדירה על פני שכירות והשקעה בטווח של 20 שנה. השילוב של מינוף פיננסי ועליית ערך היסטורית של נדל"ן בישראל יצר פער של כ-1.4 מיליון ש"ח בשווי הנקי לטובת רוכש הדירה. עם זאת, חשוב להדגיש כי תוצאה זו תלויה באופן קריטי בהנחות היסוד. שינוי קטן בקצב עליית מחירי הדירות או בתשואת שוק ההון יכול לצמצם או אף להפוך את הפער.

ההחלטה אינה רק כלכלית, היא בראש ובראשונה החלטה על סגנון חיים. השאלה אינה רק "מה יניב יותר כסף?", אלא "באיזו דרך אני רוצה לחיות את חיי ומהם הערכים החשובים לי?".

אין תשובה אחת נכונה: ההחלטה היא אישית

המספרים מספרים רק חלק מהסיפור. הבחירה הנכונה עבורך תלויה במכלול של גורמים אישיים:

- פרופיל אישי וסובלנות לסיכון: האם אתה אדם שזקוק ליציבות וביטחון של קירות משלך, או שאתה מעריך גמישות וחופש תנועה? האם תנודתיות של תיק מניות מדירה שינה מעיניך, או שמא דווקא התחייבות למשכנתא של 30 שנה היא המלחיצה יותר?

- צרכים משפחתיים ותוכניות לעתיד: זוג צעיר המתכנן להקים משפחה יעריך את היציבות של דירה בבעלות. רווק צעיר בתחילת דרכו המקצועית עשוי להעדיף את הגמישות של שכירות, המאפשרת לו לעבור בקלות בעקבות הזדמנויות.

- יעדים פיננסיים: האם המטרה המרכזית היא בניית הון מוחשי ומוגן מאינפלציה (נדל"ן), או צבירת הון נזיל וגמיש שיכול לשמש למטרות שונות (שוק ההון)?

המלצות לפעולה

במקום לחפש תשובה קסומה, הדרך הנכונה היא לצייד את עצמך בידע ובכלים לקבלת החלטה מושכלת.

- בצעו תכנון פיננסי מקיף: אל תסתפקו בחישובים כלליים. בנו תקציב אישי מפורט, הבינו מהי יכולת ההחזר החודשית הריאלית שלכם, ונתחו את ההשלכות של כל תרחיש על תזרים המזומנים שלכם.

- התייעצו עם אנשי מקצוע: שכירת שירותיו של יועץ משכנתאות אובייקטיבי (שאינו עובד עבור הבנק) יכולה לחסוך לכם עשרות ומאות אלפי שקלים. במקביל, התייעצות עם יועץ השקעות מוסמך יכולה לעזור לכם להבין את החלופות בשוק ההון.

- הבינו את כל העלויות הנסתרות: כפי שראינו, רכישת דירה כוללת עלויות נלוות משמעותיות. גם השקעה בשוק ההון כרוכה בעמלות ומיסים. הכירו את כל המספרים לפני שאתם מקבלים החלטה.

בסופו של יום, ההחלטה על רכישת דירה היא אחת ההחלטות הפיננסיות והאישיות המשמעותיות ביותר שתקבלו. היא מעצבת לא רק את עתידכם הכלכלי, אלא גם את סביבת חייכם, את תחושת הביטחון שלכם ואת ההזדמנויות שיעמדו בפניכם. הבנה מעמיקה של הנתונים, הכרה במגבלות של כל ניתוח, והתאמה של האסטרטגיה למטרות ולאופי האישי שלכם – הם המפתח לקבלת החלטה שתשרת אתכם היטב בעשורים המורכבים והמאתגרים הבאים.

______________________________________________________________________________________________________________

שאלות ותשובות מרכזיות

שאלה 1: באיזה גיל ישראלים באמת לוקחים משכנתא?

תשובה: הגיל הטיפוסי לרכישת דירה ראשונה בישראל נע בין 30-40 שנים, כאשר הגיל הממוצע הרשמי עומד על 41. הפער נובע מכך שהממוצע הרשמי כולל גם משפרי דיור ומשקיעים מבוגרים יותר. יש גם מגמה מדאיגה: כ-10% מבעלי המשכנתאות הם בני 67 ומעלה, וכמחציתם רוכשים דירה ראשונה – עדות לקושי הגובר של צעירים לצבור הון עצמי. המשמעות: הדור הנוכחי יסיים לשלם משכנתא רק בגיל 60-65, לעומת גיל 45-50 אצל דור ההורים.

שאלה 2: האם כדאי יותר לקנות דירה או לשכור ולהשקיע בבורסה?

תשובה: לפי ניתוח השוואתי מבוסס נתונים לשנת 2025, רכישת דירה מציגה יתרון פיננסי משמעותי. עם הון עצמי של מיליון שקלים, לאחר 20 שנה בעל דירה יהיה עם נכס בשווי 4.58 מיליון שקלים, לעומת 3.15 מיליון שקלים (לאחר מס) למי ששכר והשקיע בבורסה – הבדל של כ-1.4 מיליון שקלים. היתרון נובע בעיקר מהמינוף הפיננסי (שימוש בכסף הבנק) ומעליית מחירי הנדל"ן בישראל. אולם – התוצאה תלויה מאוד בהנחות היסוד, וההחלטה צריכה להתבסס גם על שיקולים אישיים כמו גמישות, סובלנות לסיכון ויעדי חיים.

שאלה 3: מהם העלויות הנסתרות ברכישת דירה שחייבים לדעת?

תשובה: מעבר למחיר הדירה עצמה, יש להתחשב בכ-5% עלויות נלוות: מס רכישה, שכר טרחת עורך דין, דמי תיווך, אגרות ודמי פתיחת תיק משכנתא. על דירה במחיר 2.3 מיליון שקלים, זה כ-115,000 שקלים נוספים. בנוסף, בעלות על דירה כרוכה באחריות מתמשכת על תיקונים, שיפוצים ותחזוקה – הוצאות בלתי צפויות שיכולות להגיע לעשרות אלפי שקלים בשנה. לעומת זאת, בשכירות האחריות על תיקונים משמעותיים חלה על בעל הבית.

שאלה 4: איך עליית הריבית של בנק ישראל משפיעה על המשכנתא שלי?

תשובה: עליית הריבית משפיעה ישירות על מסלולי הפריים (ריבית משתנה), שהם הפופולריים ביותר. בין אפריל 2022 ל-2024, בנק ישראל העלה את הריבית מ-0.1% ל-4.75% – מהלך שהכפיל ואף שילש את ההחזר החודשי לחלק מהלווים. לכן, הרגולציה מחייבת היום שלפחות שליש מהמשכנתא יהיה בריבית קבועה (שאינה מושפעת משינויי ריבית), ומגבילה את רכיב הפריים ל-67% לכל היותר. זה "ביטוח" שעולה כסף (ריבית קבועה גבוהה יותר), אך מגן מפני זעזועים פיננסיים.

שאלה 5: מה באמת קובע אם אני צריך לקנות דירה עכשיו או להמתין?

תשובה: ההחלטה אינה רק כלכלית – היא תלויה במכלול גורמים אישיים. קנו עכשיו אם: יש לכם הון עצמי מספיק (לפחות 30-40% ממחיר הדירה), אתם מחפשים יציבות משפחתית וארוכת טווח, אתם מוכנים להתחייב לאזור גיאוגרפי, ויש לכם יכולת החזר יציבה גם בתרחיר של עליית ריבית. המתינו/שכרו אם: אתם זקוקים לגמישות תעסוקתית וגיאוגרפית, אתם לא בטוחים לגבי העתיד הקרוב, אין לכם הון עצמי מספיק, או שאתם סובלים מתנודתיות ומעדיפים נזילות. אין תשובה אחת – ההחלטה הנכונה היא זו שמתאימה לסגנון החיים, הערכים והיעדים שלכם, לא רק למספרים.