האם אתם עומדים לקחת משכנתא וחשים אבודים בין כל המונחים המבלבלים? האם המילה "עוגן" מעוררת בכם יותר שאלות מתשובות? אתם לא לבד. רוב הלווים בישראל מתמקדים בריבית הבסיסית ומחמיצים את הפרט הכי חשוב שיכול לחסוך או לעלות להם עשרות אלפי שקלים לאורך זמן.

בשטרן משכנתאות, אנו מאמינים שהחינוך הפיננסי שלכם הוא המפתח להצלחתכם. אנחנו לא רק מוצאים לכם את המשכנתא הטובה ביותר – אנחנו מוודאים שאתם מבינים כל פרט ופרט בהחלטה הפיננסית הגדולה הזו. כשאתם מבינים את עולם העוגנים ומנגנוני הריבית, אתם מקבלים כוח אמיתי בתהליך המשא ומתן מול הבנקים.

המדריך שלפניכם הוא פרי שנות ניסיון עמוקות בשוק המשכנתאות הישראלי. הוא יפתח עבורכם את הקופסה השחורה של עוגני המשכנתאות, יחשוף את האסטרטגיות הייחודיות של כל בנק, ויספק לכם כלים מעשיים לחסכון משמעותי. כי בשטרן משכנתאות, אנחנו לא רק יועצים – אנחנו השותפים שלכם בדרך למשכנתא החכמה והמתאימה ביותר.

תוכן עניינים

מבוא: למה עוגנים הם החלק הכי חשוב (אך הכי מבלבל) במשכנתא שלכם?

כשאתם לוקחים משכנתא, רוב תשומת הלב מופנית בדרך כלל ל"ריבית" או ל"מרווח" שהבנק מציע. אך מתחת למספרים אלו מסתתר מנגנון מורכב וקריטי שרוב הלווים אינם מבינים לעומק: העוגן. העוגן הוא הבסיס שלפיו הריבית שלכם תשתנה (או לא תשתנה) לאורך עשרות שנים, והוא ישפיע באופן ישיר על גובה ההחזר החודשי ועל העלות הכוללת של המשכנתא שלכם.

הבנת עולם העוגנים אינה מותרות, אלא הכרח. ההבנה הזאת היא ההבדל בין קבלת החלטה פיננסית מושכלת שתחסוך לכם עשרות אלפי שקלים, לבין כניסה להרפתקה פיננסית עם כללים שאתם לא מבינים ויעלו לכם הרבה מאוד כסף.

שלושת כללי הזהב להבנת העוגן

כדי לפשט את הנושא, ישנן שלוש שאלות יסוד שאתם חייבים לשאול על כל מסלול משכנתא שאינו בריבית פריים:

1. מהו העוגן שלכם?

השאלה הראשונה והבסיסית ביותר. האם הריבית שלכם צמודה לתשואות של אגרות חוב ממשלתיות (עוגן אג"ח)? או אולי למדד אחר שהבנק קובע (כמו ריבית ממוצעת)? לכל עוגן יש "אישיות" כלכלית שונה – חלקם תנודתיים יותר וחלקם יציבים יותר.

2. מתי הוא מתעדכן?

העוגן אינו קבוע והוא משתנה מעת לעת. האם העדכון הוא פעם בחודש? פעמיים? והאם הוא נכנס לתוקף מיד עם פרסומו, או שיש פער זמנים? כפי שנראה בהמשך, לתזמון העדכון יש משמעות אדירה, במיוחד אם אתם מושכים את המשכנתא בחלקים (למשל, ברכישת דירה מקבלן).

3. מהו המועד הקובע?

זהו אחד הפרטים הטכניים והמבלבלים ביותר, אך גם אחד החשובים. "המועד הקובע" הוא נקודת הזמן שבה "נועלים" את מנגנון חישוב הריבית שלכם למשיכות עתידיות. האם זה יום חתימת ההסכם? יום המשיכה הראשונה של הכסף? או אולי יום הפקת האישור העקרוני האחרון? התשובה משתנה בין הבנקים ויכולה להשפיע דרמטית על הריבית שתשלמו במשיכות הבאות.

סוגי העוגנים הנפוצים בישראל

עוגן אג"ח (עקום אפס)

זהו העוגן הנפוץ ביותר למסלולי ריבית משתנה וקבועה. הוא מבוסס על ממוצע התשואות של אגרות חוב ממשלתיות (אג"ח) שקליות לא צמודות, כפי שמפרסם בנק ישראל. הרעיון הוא שהריבית שהממשלה משלמת על חובותיה מהווה בסיס טוב לריבית על הלוואות ארוכות טווח במשק. בנקים כמו לאומי ומזרחי-טפחות משתמשים בו באופן נרחב.

עוגן ריבית ממוצעת

עוגן זה, מבוסס על הריבית הממוצעת שהבנקים גבו על הלוואות דומות בחודש הקודם. הוא נחשב בדרך כלל לפחות תנודתי מעוגן האג"ח, מכיוון שהוא מגלם ממוצע של עסקאות שכבר בוצעו, ולא מגיב בזמן אמת לתנודות בשוק ההון. הנתונים מתפרסמים גם הם על ידי בנק ישראל תחת הכותרת "ריבית ממוצעת לצורך חישוב עמלת פירעון מוקדם".

איך הבנקים הגדולים מתנהגים? השוואה מעשית

כאן טמון ההבדל הגדול. למרות שהעוגנים מבוססים על נתונים ציבוריים, כל בנק מיישם אותם עם כללים ו"חוקים" משלו.

בנק לאומי: חלון ההזדמנויות של 10 ימים

- העוגן העיקרי: עוגן אג"ח (עקום אפס).

- כלל ייחודי: העוגן מתפרסם בתחילת החודש (סביב ה-1 לחודש), אך נכנס לתוקף רק ב-11 לחודש.

- המשמעות המעשית: נוצר "חלון הזדמנויות" של כ-10 ימים שבו אתם יודעים מראש אם הריבית עומדת לעלות או לרדת.

- אם העוגן עומד לעלות, תוכלו להקדים את משיכת הכסף ולבצע אותה לפני ה-11 לחודש, וכך "להינעל" על העוגן הישן והנמוך יותר.

- אם העוגן עומד לרדת, כדאי לכם לחכות עם משיכת הכסף עד אחרי ה-11 לחודש כדי ליהנות מהריבית החדשה והמוזלת.

בנק הפועלים: הטבת "הנמוך מבין השניים"

- העוגן העיקרי: ריבית ממוצעת.

- כלל ייחודי (במסלולי ריבית קבועה): הבנק מציע מנגנון הפועל תמיד לטובת הלקוח במשיכה הראשונה.

- המשמעות המעשית: נניח שקיבלתם אישור למשכנתא בריבית קבועה של 5%. בין מועד האישור למועד משיכת הכסף, העוגן השתנה.

- אם העוגן ירד, הבנק ייתן לכם את הריבית החדשה והנמוכה יותר (למשל, 4.8%).

- אם העוגן עלה, הבנק יכבד את ההסכם המקורי ותקבלו את הריבית שסוכמה – 5%.

זהו יתרון משמעותי שמבטיח שלא "תיענשו" על עליית ריבית פתאומית לפני שלקחתם את הכסף.

בנק מזרחי-טפחות: המורכבות, המועד הקובע ו"התוספת המכונית"

בנק מזרחי-טפחות הוא המורכב ביותר להבנה, ויש לשים לב לשני נושאים קריטיים:

- המועד הקובע: בניגוד לבנקים אחרים, המועד שקובע את מנגנון הריבית למשיכות עתידיות הוא מועד הפקת האישור העקרוני האחרון. זה יכול ליצור בעיות, מכיוון שכל שינוי קטן בבקשה (אפילו טכני) יכול להוביל להפקת אישור חדש ולשנות את "נקודת האפס" שלכם, לעיתים לרעתכם, מבלי שתשימו לב.

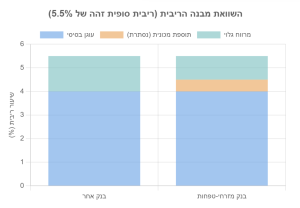

- "התוספת המכונית" (The Mechanistic Supplement): זהו המושג המבלבל ביותר. בעוד שבנקים אחרים מציגים ריבית המורכבת מ-

עוגן + מרווח, במזרחי-טפחות (במסלולים המשתנים) הריבית מורכבת מ-(עוגן + תוספת מכונית) + מרווח.

הבנק למעשה "מסתיר" חלק מהמרווח בתוך העוגן עצמו.

למה זה משנה? כי כשאתם משווים הצעה ממזרחי-טפחות להצעה מבנק אחר, אתם עלולים לחשוב שהמרווח של מזרחי נמוך יותר, בעוד שבפועל, חלק ממנו פשוט "הועבר" והוחבא בתוך העוגן. התוצאה היא השוואה לא נכונה שעלולה לעלות לכם ביוקר.

תרשים 2: המחשת "התוספת המיכונית" – איך ריבית זהה מוצגת באופן שונה

תכל'ס: אסטרטגיה וטיפים מעשיים

- השוואה נכונה: אל תשוו רק את המרווח. בקשו מהבנקאי להבין מהו העוגן, מתי הוא מתעדכן, ומהו המועד הקובע. במקרה של מזרחי-טפחות, חובה להבין מהי "התוספת המכונית" כדי לחשב את המרווח האמיתי.

- תזמון משיכות: אם אתם רוכשים דירה מקבלן ומושכים את הכסף בפעימות, הבנת מנגנוני העדכון של הבנקים היא קריטית. בלאומי, נצלו את "חלון 10 הימים". בפועלים, ייתכן שכדאי לחכות עם משיכת מסלול קבוע עד לאחר עדכון העוגן החודשי.

- אל תפחדו לשאול: המידע הזה מורכב. זכותכם המלאה לקבל הסבר ברור מהבנקאי על כל אחד מהסעיפים הללו. אם ההסבר לא ברור, זהו דגל אדום.

- היעזרו באנשי מקצוע: מורכבות הנושא מדגישה את החשיבות העצומה של ליווי על ידי יועץ משכנתאות בלתי תלוי. יועץ טוב מכיר את הניואנסים של כל בנק ויודע כיצד לנתח את ההצעות לעומק, מעבר למספרים המופיעים על הנייר.

סיכום: הדרך למשכנתא חכמה יותר

עולם עוגני המשכנתאות עשוי להיראות מרתיע, אך הבנתו היא המפתח לקבלת החלטה פיננסית נבונה. כפי שלמדנו, לא מספיק להסתכל על שורת הריבית הסופית. יש לצלול לעומק ולהבין את המנגנון שמאחוריה: מהו העוגן, מתי הוא מתעדכן, ומהם הכללים הייחודיים של כל בנק.

___________________________________________________________________________________________________________

5 שאלות ותשובות מרכזיות

1. מה זה בעצם עוגן משכנתא ולמה זה כל כך חשוב?

תשובה: העוגן הוא הבסיס הכלכלי שלפיו נקבעת הריבית של המשכנתא שלכם. בעוד שאתם רואים ריבית אחת במחשבון, למעשה היא מורכבת מעוגן (שמשתנה לפי השוק) ומרווח קבוע של הבנק. העוגן הוא שקובע אם הריבית שלכם תעלה או תרד לאורך השנים, ולכן הוא משפיע ישירות על גובה התשלום החודשי ועל העלות הכוללת של המשכנתא.

2. מה ההבדל בין עוגן אג"ח לעוגן ריבית ממוצעת?

תשובה: עוגן אג"ח (עקום אפס) מבוסס על תשואות אגרות חוב ממשלתיות ונחשב תנודתי יותר כי הוא מגיב בזמן אמת לשינויים בשוק ההון. עוגן ריבית ממוצעת מבוסס על הריבית שהבנקים גבו בחודש הקודם, ולכן הוא יציב יותר ומגיב לאט יותר לשינויים בשוק. הבחירה בעוגן משפיעה על רמת התנודתיות שתחוו בתשלומים החודשיים.

3. איך בנק לאומי שונה בגישה לעוגנים מבנקים אחרים?

תשובה: בנק לאומי מציע יתרון יניק – "חלון הזדמנויות של 10 ימים". העוגן מתפרסם בתחילת החודש אך נכנס לתוקף רק ב-11 לחודש. המשמעות: אתם יודעים מראש אם הריבית עומדת לעלות או לרדת, ויכולים לתזמן את משיכת הכסף בהתאם. אם הריבית עולה – תמשכו לפני ה-11. אם יורדת – תחכו עד אחרי ה-11.

4. מה זה "המועד הקובע" ולמה זה יכול לעלות לי בכסף?

תשובה: המועד הקובע הוא נקודת הזמן ש"נועלת" את מנגנון חישוב הריבית למשיכות עתידיות. בכל בנק יש כלל אחר – יום החתימה, יום המשיכה הראשונה, או יום האישור האחרון. במזרחי-טפחות, למשל, כל שינוי טכני בבקשה יכול ליצור אישור חדש ולשנות את המועד הקובע, מה שעלול להגדיל את הריבית על משיכות עתידיות מבלי שתשימו לב.

5. מה זה "התוספת המכונית" של מזרחי-טפחות ואיך זה משפיע עליי?

תשובה: במזרחי-טפחות, במקום להציג עוגן + מרווח פשוט, הם מוסיפים "תוספת מכונית" לעוגן עצמו. זה אומר שחלק מהמרווח "מוסתר" בתוך העוגן, ולכן המרווח הגלוי נראה נמוך יותר. בפועל, אתם עלולים לחשוב שהמרווח שלהם זול יותר מבנקים אחרים, אבל הריבית הכוללת יכולה להיות זהה או אפילו גבוהה יותר. לכן חובה לבקש הבהרה על הרכיבים האמיתיים של הריבית.