האם אתם יודעים שאתם עומדים לאבד עשרות אלפי שקלים במשכנתא שלכם, בלי אפילו להבין איך?

בשטרן משכנתאות, אנו חושפים בפניכם את הסודות הנסתרים של המערכת הבנקאית – אותם סודות שבנקאים מעדיפים שלא תדעו. לאורך יותר מעשור של ניסיון, ראינו אלפי לקוחות שחסכו מאות אלפי שקלים רק בזכת ידע נכון ואסטרטגיה חכמה.

למה לקחת משכנתא "כמו כולם" כשאתם יכולים לקחת משכנתא חכמה? המומחים שלנו בשטרן משכנתאות מכירים כל פרט בתעשייה – מהסניף הספציפי שייתן לכם את התנאים הטובים ביותר, דרך אופן ההגשה הנכון של התיק, ועד לתמהיל המדויק שיחסוך לכם הכי הרבה כסף לאורך שנים.

אל תיפלו למלכודות הנפוצות. אל תשלמו יותר ממה שצריך. אל תוותרו על עשרות אלפי שקלים בגלל חוסר ידע.

בשטרן משכנתאות – אנחנו הופכים את העסקה הכלכלית הגדולה בחייכם לעסקה החכמה ביותר שלכם.

מבוא: הסכנה האמיתית במשכנתא אינה במה שאתה יודע, אלא במה שאינך יודע שאתה לא יודע

רכישת דירה ולקיחת משכנתא הן ככל הנראה העסקאות הכלכליות המשמעותיות ביותר בחייו של אדם ממוצע. באופן טבעי, התהליך מעורר שאלות רבות, ורובנו נכנסים אליו עם רשימה ברורה של נושאים שאנו מבינים שעלינו ללמוד. אנו נמצאים במצב של "יודע שאינו יודע". אלו הן השאלות הגלויות: "מה הריבית שאקבל?", "מה יהיה ההחזר החודשי?", "מהו סכום המשכנתא המקסימלי שאוכל לקחת?", או "מה ההבדל בין ריבית פריים לריבית קבועה?". המידע על נושאים אלו זמין ונגיש יחסית; מחשבוני משכנתא מקוונים, מדריכים כלליים ויועצי הבנקים מספקים תשובות (גם אם חלקיות) לשאלות אלו.

אך הסכנה האמיתית, הפוטנציאל להפסד כספי משמעותי או לחילופין, לחיסכון של עשרות ומאות אלפי שקלים, אינו טמון בשאלות אלו. הוא מסתתר במקום אחר לגמרי: בתחום האפור והערפילי של "לא יודע שאינו יודע". אלו הן הנקודות הסמויות, המלכודות והאסטרטגיות שרוב הלווים כלל אינם מודעים לקיומן. הם אפילו לא יודעים שהם צריכים לשאול עליהן. האם ידעתם שיכול להיות הבדל דרמטי בריביות בין שני סניפים של אותו בנק? האם שקלתם פעם שסדר הגשת המסמכים לבנק יכול להשפיע על התנאים שתקבלו? או שקיצור תקופת המשכנתא בשנה אחת בלבד, ולא בחמש, יכול לחסוך לכם סכום השווה לחופשה משפחתית?

מאמר זה לא יחזור על המובן מאליו. הוא לא ידריך אתכם כיצד להשתמש במחשבון משכנתא. מטרתו היא להאיר את הפינות החשוכות הללו, לצלול לעומק הנקודות ה"סודיות" של תהליך המשכנתא, לחשוף את המכניקה הנסתרת של המערכת הבנקאית ולספק לכם כלים מעשיים להתמודדות. המטרה היא להעביר אתכם, הקוראים, ממצב פגיע של "לא יודע שאינו יודע" למצב של שליטה, ביטחון וידע, המאפשר לכם להפוך את העסקה הגדולה בחייכם לעסקה החכמה ביותר.

הבנק שלך הוא לא באמת הבנק שלך: סוד הסניפים והיועצים

העובדה הנסתרת: נאמנות עיוורת עולה כסף

אחת הטעויות הנפוצות והיקרות ביותר שלוקחי משכנתאות עושים נובעת מתפיסה רגשית ולא רציונלית: הנאמנות לבנק "שלהם". הנטייה הטבעית היא לפנות לסניף בו מתנהל חשבון העובר ושב, המקום בו "מכירים אותנו", אולי אפילו יש לנו היכרות אישית עם מנהל הסניף. "אני לקוח ותיק", "כל המשפחה שלי פה", "מנהל הסניף הוא חבר של אבא שלי" – אלו משפטים שנשמעים תדיר, אך בעולם המשכנתאות, הם כמעט תמיד חסרי משמעות, ולעיתים קרובות אף מזיקים.

העובדה המפתיעה, שרוב הציבור אינו מודע לה, היא שההבדלים המשמעותיים ביותר בריביות ובתנאי המשכנתא אינם בהכרח בין הבנקים השונים, אלא בין סניפים שונים של אותו הבנק. כפי שמציין המומחה ארז שמש, "בסניף אחד תקבלו ריבית מסוימת, ובסניף אחר של אותו בנק, תקבלו ריבית שונה לגמרי. הפרש של עשירית האחוז? זה אלפי שקלים לאורך המשכנתא!" .

הסיבה פשוטה: כל סניף בנק פועל כיחידת רווח והפסד עצמאית, עם יעדי מכירות חודשיים ורבעוניים משלו. סניף שמתקשה לעמוד ביעדים שלו יהיה "רעב" יותר לעסקאות ויהיה מוכן להציע תנאים אטרקטיביים משמעותית כדי "לסגור את החודש". לעומתו, סניף אחר באותו בנק, שאולי כבר עמד ביעדיו, לא ירגיש לחץ וייתן הצעה סטנדרטית ופחות טובה. הנאמנות שלכם כלקוחות ותיקים אינה פקטור במשוואה הזו.

המלכודת המסוכנת ביותר היא שברגע שהגשתם בקשה לאישור עקרוני בסניף מסוים, אתם "ננעלים" על אותו סניף. המערכת הממוחשבת של הבנק מזהה אתכם כלקוחות של אותו סניף ספציפי, ויהיה קשה עד בלתי אפשרי לעבור ולנהל משא ומתן עם סניף אחר באותו בנק. לכן, הבחירה הראשונית של הסניף אליו פונים היא קריטית, והיא חייבת להיות מבוססת על אסטרטגיה ולא על הרגל.

סיפור אמיתי: איך פער של 0.2% הפך לחיסכון של 100,000 ש"ח

זוג צעיר, נקרא להם רוני ודנה, עמדו לפני רכישת דירתם הראשונה. הם ניהלו את חשבונם בבנק X במשך שנים ופנו באופן טבעי לסניף "שלהם". לאחר משא ומתן, הם קיבלו הצעה שנראתה להם סבירה. חברה המליצה להם להתייעץ עם יועצת משכנתאות חיצונית "רק כדי להיות בטוחים".

היועצת, סמדר גבעתי, בחנה את ההצעה ומיד זיהתה את הפוטנציאל. "מבלי להכיר לעומק את המקרה ובלי מפגש אני יכולה לחסוך להם 100 אלף ש"ח", היא כתבה להם . היא לא הפנתה אותם לבנק אחר, אלא לסניף אחר של אותו בנק X, סניף שהיא ידעה מניסיונה שהוא "רעב" יותר לעסקאות באותה תקופה. עם אותם נתונים פיננסיים בדיוק, רוני ודנה קיבלו הצעה עם ריביות נמוכות יותר בממוצע של 0.2%-0.3%. על פניו, זה נשמע כמו הבדל זניח. אך בחישוב לאורך 25 שנה על משכנתא של מיליון שקלים, החיסכון הצטבר לסכום מדהים של כ-270,000 ש"ח בתשלומי ריבית. כל זאת, רק בזכות הבחירה בסניף הנכון.

הפתרון המעשי: איך למצוא את הסניף הנכון?

אם הבנק "שלך" הוא לא בהכרח הכתובת הנכונה, כיצד תדעו לאן לפנות? התשובה דורשת שינוי חשיבה ויישום אסטרטגיה מובנית:

- התחילו בסקר שוק רחב: פנו לפחות ל-3-4 בנקים שונים כדי לקבל אישורים עקרוניים. זהו המינימום ההכרחי כדי לייצר תחרות. אל תתעצלו בשלב זה; זהו סקר השוק החשוב ביותר שתעשו בחייכם.

- הימנעו מהגשה אוטומטית לסניף שלכם: שמרו את הסניף "שלכם" כקלף מיקוח לסוף התהליך. אחרי שתקבלו הצעות כתובות מבנקים אחרים, תוכלו לגשת אליהם ולומר: "אני לקוח שלכם X שנים, קיבלתי הצעה טובה יותר מבנק Y. האם אתם יכולים להשוות או לשפר אותה?".

- הבינו את מפת הכוח הפנימית: יועצי משכנתאות חיצוניים ומקצועיים מכירים היטב את "מפת הכוח" הזו. הם יודעים אילו סניפים נחשבים למובילים, אילו מנהלים הם בעלי סמכות רחבה יותר לאשר חריגות, ואילו סניפים נמצאים תחת לחץ לעמוד ביעדים. שימוש ביועץ כזה יכול להיות שווה את עלותו פי כמה וכמה, רק בזכות הידע הזה.

- שאלו את השאלות הנכונות: במקום לשאול "מה מגיע לי כלקוח ותיק?", התמקדו בשאלות ענייניות שחושפות את רמת המקצועיות והשירות שתקבלו:

- "מי איש הקשר הישיר שלי שילווה אותי לאורך כל התהליך?"

- "האם התיק מטופל מתחילתו ועד סופו כאן בסניף, או שהוא עובר לגורמים אחרים במטה הבנק?"

- "מהם זמני התגובה הממוצעים שלכם לבקשות ואישורים?"

נקודת מפתח

ההחלטה הראשונה בתהליך המשכנתא אינה בחירת הבנק, אלא בחירת נקודת הכניסה למערכת. הימנעו מהנתיב האוטומטי לסניף המוכר, ובנו אסטרטגיית פנייה מבוססת תחרות וידע. זכרו, אתם לא מבקשים טובה, אתם לקוחות המנהלים משא ומתן על המוצר הפיננסי הגדול ביותר שתרכשו.

תיק המשכנתא: החלק הנסתר של הקרחון

רוב הלווים סבורים שתהליך קבלת המשכנתא הוא פשוט: מגישים מסמכים, הבנק בודק, ומאשר. אך המציאות מורכבת בהרבה. תיק המשכנתא אינו רק אוסף של ניירות; הוא הסיפור הפיננסי שלכם. האופן שבו הסיפור הזה מוצג, סדר הפרקים והדגשים שבו, יכולים לשנות את התמונה מקצה לקצה ולקבוע אם תקבלו אישור, באילו תנאים, ואם תימנעו ממלכודות קטלניות.

הטעות הקטלנית: חתימה על חוזה על סמך "אישור עקרוני" בלבד

ה"אישור העקרוני" הוא אחד המסמכים המטעים ביותר בתהליך. הוא נותן ללווים תחושת ביטחון כוזבת, ומוביל אותם לעיתים לחתום על חוזה רכישה מחייב, רק כדי לגלות מאוחר יותר שהבנק חזר בו או שינה את התנאים. חשוב להפנים: אישור עקרוני אינו התחייבות של הבנק למתן ההלוואה. כפי שמציין האתר stmo.co.il, האישור מותנה בשורה של בדיקות נוספות, ובראשן שתיים קריטיות: בדיקת מסמכי הנכס וקבלת הערכת שמאי שתואמת את ציפיות הבנק.

סיפור אזהרה: מלכודת השמאי

זוג רכש דירה ב-2 מיליון ש"ח. היה להם הון עצמי של 500,000 ש"ח (25%), והם קיבלו אישור עקרוני מהבנק למשכנתא של 1.5 מיליון ש"ח (75% מימון). בטוחים בעצמם, הם חתמו על חוזה הרכישה ושילמו מקדמה. אלא שאז, הגיע השמאי מטעם הבנק וקבע ששווי הנכס הוא 1.8 מיליון ש"ח בלבד, ולא 2 מיליון. הבנק, מצדו, הסכים לתת 75% מימון, אך מהערכת השמאי, כלומר 1.35 מיליון ש"ח בלבד. לפתע, חסרו לזוג 150,000 ש"ח כדי להשלים את העסקה. הם נקלעו למצב בלתי אפשרי: הם היו מחויבים בחוזה, אך ללא יכולת לשלם, תוך סיכון לאבד את המקדמה ולהיתבע על הפרת חוזה. .

הפתרון: במקרים בהם יש חשש לפער בין מחיר החוזה לשווי הריאלי (למשל, בדירות ישנות, דירות עם חריגות בנייה, או באזורים עם עליות מחירים חדות), יש לשקול בחיוב ביצוע שמאות מקדימה עוד לפני החתימה על החוזה. ניתן לבחור שמאי שעובד עם הבנקים הפוטנציאליים, וכך להבטיח שהערכתו תהיה מקובלת עליהם.

אסטרטגיית ההגשה: אמנות הצגת הסיפור הפיננסי שלכם

הבנקאי שיושב מולכם אינו רק פקיד; הוא "חתם" (Underwriter), ותפקידו להעריך את רמת הסיכון שאתם מהווים עבור הבנק. הגשת ערימת מסמכים לא מסודרת היא טעות. יש להציג את התיק באופן אסטרטגי, כסיפור קוהרנטי שמציג אתכם כלקוחות יציבים ואמינים. הסדר קובע.

התהליך הנכון להצגת התיק:

- שלב ראשון – בניית אמינות הלווה: התחילו עם המסמכים החזקים ביותר שלכם. הציגו תלושי שכר יציבים המעידים על הכנסה קבועה וגבוהה, דפי חשבון בנק המראים התנהלות תקינה ללא חריגות, וכל מסמך אחר המעיד על יציבותכם הפיננסית. המטרה היא ליצור רושם ראשוני חיובי ולגרום לבנקאי "לרצות" אתכם כלקוחות.

- שלב שני – הצגת הנכס: רק לאחר שהבנקאי התרשם מיכולותיכם הפיננסיות, הציגו את פרטי הנכס. בשלב זה, הבנקאי כבר נוטה יותר לראות את העסקה באור חיובי ויהיה פתוח יותר למצוא פתרונות אם יתעוררו בעיות קלות בנכס.

- שלב שלישי – התמודדות יזומה עם בעיות: אם יש לכם נקודות תורפה (למשל, הכנסה לא יציבה כעצמאים, היסטוריית אשראי בעייתית בעבר), אל תחכו שהבנק "יגלה" אותן. הכינו מראש הסברים מנומקים ומסמכים תומכים. לדוגמה, עצמאי יכול להציג חוזים עתידיים או אישור מרואה חשבון על צפי הכנסות. גישה פרואקטיבית כזו משדרת אמינות ושקיפות.

המלכודת הנפוצה: מסמכים שנראים זהים אבל משנים הכל

השטן, כמו תמיד, נמצא בפרטים הקטנים. שני מסמכים יכולים להיראות דומים, אך עבור הבנק, ההבדל ביניהם הוא תהומי.

- דוגמה 1: עצמאים: יש הבדל עצום בין "אישור הכנסות מרואה חשבון" לבין "דוח שומה סופי שהוגש למס הכנסה". הבנק תמיד יעדיף את דוח השומה הסופי, שנחשב למסמך רשמי ומהימן יותר. הגשת אישור רו"ח בלבד, במיוחד אם הוא מציג הכנסה גבוהה יותר מהשומה, עלולה לעורר חשד ולהוביל לדחייה או לדרישה למסמכים נוספים שיעכבו את התהליך.

- דוגמה 2: נסח טאבו: יש הבדל קריטי בין נסח טאבו "נקי" לבין נסח עם "הערות אזהרה", עיקולים, או בעיות רישום. בעיות אלו הן דגל אדום עבור הבנק. חובה לטפל בהן מול עורך דין לפני הגשת התיק לבנק. הגשת נסח בעייתי היא בזבוז זמן במקרה הטוב, וסיבה לדחיית הבקשה במקרה הרע.

נקודת מפתח

התייחסו לתיק המשכנתא שלכם כאל תיק השקעות שאתם מציגים למשקיע. הוא צריך להיות מסודר, קוהרנטי, ומעל הכל – אסטרטגי. אל תסתפקו ב"אישור עקרוני" כערובה, והבינו את המשמעות של כל מסמך שאתם מגישים. הכנה נכונה בשלב זה תחסוך לכם זמן, כסף ועוגמת נפש בהמשך הדרך.

משחק המספרים הסמוי: איך שנה אחת שווה 50,000 ש"ח

אחד התחומים שבהם לווים מאבדים הכי הרבה כסף, מבלי להיות מודעים לכך, הוא קביעת תקופת המשכנתא. רוב האנשים חושבים ב"קפיצות של 5": 20, 25 או 30 שנה. זוהי טעות יקרה, שנובעת מהרגל ומחוסר הבנה של המכניקה הפיננסית של ההלוואה. הבנקים, מצדם, שמחים לשתף פעולה עם החשיבה הזו, כי תקופה ארוכה יותר משמעותה יותר רווח עבורם.

מיתוס "קפיצות ה-5": הטעות היקרה של חשיבה במספרים עגולים

כאשר לווה מבקש מהבנקאי "תחשב לי משכנתא ל-25 שנה", הוא למעשה מוותר על הכוח שלו לקבוע את תנאי ההלוואה. הוא נותן לבנק לקבוע את ההחזר החודשי על בסיס תקופה שרירותית. האמת הנסתרת היא שכל שנה, ואפילו כל חודש, בתקופת המשכנתא הוא משתנה עצמאי שניתן לשחק איתו. אין שום סיבה לא לבקש הלוואה ל-28 שנים, 24 שנים, או אפילו 21.5 שנים.

ההיגיון המוטעה של רוב הלווים הוא כזה: "אם אקצר את התקופה, ההחזר החודשי יעלה. אני רוצה החזר חודשי נמוך ככל האפשר, ולכן אבחר בתקופה הארוכה ביותר". זו טעות קלאסית. החזר חודשי נמוך מדי גורר תקופה ארוכה יותר, וכתוצאה מכך, תשלום ריבית כולל גבוה משמעותית. אתם אולי "חוסכים" כמה מאות שקלים בחודש, אבל משלמים עשרות ומאות אלפי שקלים יותר לאורך חיי ההלוואה.

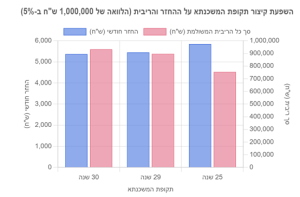

הפער הנסתר: הדגמה ויזואלית של השפעת הזמן

כדי להמחיש את הנקודה, בואו נבחן דוגמה מספרית פשוטה. נניח שלקחתם משכנתא של 1,000,000 ש"ח בריבית קבועה של 5% לשם הפשטות. רוב האנשים יתלבטו בין 25 ל-30 שנה. בואו נראה מה קורה אם בוחנים גם תקופה של 29 שנים.

כפי שהגרף ממחיש, קיצור התקופה בשנה אחת בלבד (מ-30 ל-29) מעלה את ההחזר החודשי בכ-50 ש"ח בלבד, אך חוסך כ-30,000 ש"ח בריבית הכוללת! רוב האנשים יירתעו מהעלאת ההחזר החודשי, ולא יבינו שהם משלמים מחיר עצום על "הנוחות" הזו. קיצור התקופה מ-30 ל-25 שנה, מעלה את ההחזר החודשי בכ-470 ש"ח, אך חוסך מעל 270,000 ש"ח בריבית. זהו סכום כסף אדיר.

כלים מעשיים: איך להפוך את המשוואה ולנהל משא ומתן חכם

הדרך הנכונה לגשת לנושא היא להפוך את סדר הפעולות. במקום לתת לבנק להכתיב לכם את ההחזר על בסיס תקופה שרירותית, אתם צריכים להכתיב לבנק את התקופה על בסיס יכולת ההחזר שלכם.

- הגדירו יכולת החזר מקסימלית: לפני שאתם פונים לבנק, שבו עם עצמכם ובצעו ניתוח כן ואמיתי של ההכנסות וההוצאות שלכם. קבעו מהו סכום ההחזר החודשי המקסימלי שאתם יכולים לעמוד בו בנוחות, תוך השארת מרווח ביטחון להוצאות בלתי צפויות. .

- הנחו את הבנקאי: במשא ומתן מול הבנק, אל תגידו "אני רוצה משכנתא ל-30 שנה". אמרו: "יכולת ההחזר החודשית שלי היא X שקלים. אני רוצה שתבנו לי את התמהיל הטוב ביותר, לתקופה הקצרה ביותר האפשרית, שעומד בהחזר הזה".

השינוי הקטן הזה בניסוח מעביר את הכוח לידיים שלכם. אתם מגדירים את המגבלה (ההחזר החודשי), ומאלצים את הבנק להתחרות על המשתנה השני (התקופה והריבית). גישה זו מבטיחה שתקבלו את ההלוואה הזולה ביותר האפשרית עבורכם, במקום את זו שהכי נוחה לבנק.

נסתר בפרטים: הדברים הקטנים שעושים הבדל גדול

מעבר לאסטרטגיות הגדולות של בחירת סניף ובניית תמהיל, עולם המשכנתאות רצוף בפרטים קטנים ונסתרים שיכולים להצטבר לעלויות משמעותיות או לחילופין, להעניק לכם גמישות יקרת ערך. התעלמות מהם היא טעות נפוצה.

עמלות נסתרות: המוזיקה שמתנגנת אחרי שההצעה נחתמה

הצעת המשכנתא הראשונית שהבנק מציג לכם היא כלי שיווקי. היא תציג בגאווה את הריביות האטרקטיביות, אך לרוב תתעלם או תצניע שורה של עלויות נלוות. לווים רבים חותמים על ההצעה, ורק אז מגלים את "ההפתעות" שמייקרות את העסקה באלפי שקלים.

חשוב להבין שהריבית היא רק חלק אחד מהעלות הכוללת. ישנן הוצאות נלוות רבות שחובה לקחת בחשבון, כגון: מס רכישה, שכר טרחת עורך דין, דמי תיווך, וכמובן, העלויות הישירות הקשורות למשכנתא עצמה.

הנה רשימה חלקית של עמלות ועלויות כאלה שיש לשאול עליהן במפורש:

- עמלת פתיחת תיק: הבנק רשאי לגבות עמלה חד פעמית של עד 360 ש"ח . זוהי עמלה שניתן ורצוי להתמקח עליה, ובמקרים רבים ניתן לקבל עליה פטור מלא.

- עלות שמאי: הבנק דורש הערכת שמאי מטעמו. עלות זו יכולה לנוע בין מאות לאלפי שקלים, תלוי בנכס, והיא משולמת על ידכם.

- עלויות רישום: רישום המשכנתא בטאבו או ברשם המשכונות כרוך באגרות שונות.

- ביטוח חיים וביטוח מבנה: הבנק מחייב אתכם לרכוש ביטוחים אלו. הצעת הביטוח של הבנק עצמו היא כמעט תמיד יקרה יותר מהצעות שניתן לקבל מחברות ביטוח חיצוניות. חובה לערוך סקר שוק ולא לקבל אוטומטית את הצעת הבנק.

הפתרון: דרשו תמיד "אישור עקרוני" מודפס ומפורט. לאחר קבלתו, שאלו את הבנקאי במפורש: "אילו עוד עלויות, עמלות, אגרות או תשלומים ישנם בתהליך כולו, מהיום ועד קבלת הכסף, שאינם מופיעים כאן במסמך?".

"חלון הזמן" לפירעון מוקדם: מיתוס מול מציאות

לווים רבים חיים תחת המיתוס שיש "תקופת ביטול" למשכנתא, או שהם יכולים לפרוע אותה מתי שירצו. המציאות מורכבת יותר. פירעון מוקדם של המשכנתא (או חלק ממנה) יכול להיות כרוך בתשלום "קנס יציאה", או בשמה המקצועי, "עמלת פירעון מוקדם". גובה העמלה תלוי בסוג המסלול ובשינויים בריבית במשק.

הידע הסודי שחייבים להכיר:

- מסלול הפריים: ברוב המוחלט של המקרים, מסלול זה פטור מעמלת היוון (המרכיב העיקרי של קנס היציאה). הוא מעניק גמישות מקסימלית לפירעון מוקדם.

- מסלול ריבית משתנה (למשל, כל 5 שנים): ניתן לפרוע את ההלוואה ב"תחנת היציאה" (כלומר, במועד שינוי הריבית) ללא תשלום עמלת היוון. פירעון בין התחנות עלול להיות כרוך בעמלה.

- מסלול ריבית קבועה (צמודה או לא צמודה): זהו המסלול עם פוטנציאל הקנס הגבוה ביותר. אם פרעתם את ההלוואה בתקופה שבה הריבית הממוצעת בשוק נמוכה מהריבית שלכם, הבנק יגבה מכם פיצוי על "הפסד הריבית" העתידי שלו.

האסטרטגיה: החיים דינמיים. ייתכן שתקבלו ירושה, קרן השתלמות תשתחרר, או שתרצו למכור את הדירה. לכן, חשוב לבנות תמהיל משכנתא שמאזן בין יציבות (רכיב של ריבית קבועה) לבין גמישות. שילוב של מסלול פריים ומסלולים עם תחנות יציאה קרובות יאפשר לכם "פתחי מילוט" עתידיים בעלות מינימלית. .

סיפור אזהרה: ההלוואה מההורים ש"חנקה" את המשכנתא

מיכל ואבנר, זוג צעיר, קיבלו עזרה נדיבה מההורים: הלוואה של 80,000 ש"ח ללא ריבית, לתקופה של 7 שנים, כדי להקטין את סכום המשכנתא מהבנק. על פניו, מהלך חכם. ההחזר החודשי להורים עמד על כ-950 ש"ח. יכולת ההחזר הכוללת שלהם הייתה 6,000 ש"ח, ולכן הם ביקשו מהבנק משכנתא עם החזר של כ-5,050 ש"ח.

הטעות הנסתרת הייתה שההלוואה הקצרה והאינטנסיבית מההורים "אכלה" חלק ניכר מיכולת ההחזר שלהם. כתוצאה מכך, הם נאלצו לפרוס את המשכנתא הבנקאית (שהייתה על סך מיליון ש"ח) לתקופה ארוכה מאוד של 25 שנה ויותר, כדי לעמוד בהחזר הנמוך יחסית. בפועל, הם החזירו במרץ את ההלוואה "הזולה" ביותר שלהם (זו מההורים), ובמקביל שילמו ריבית עצומה על ההלוואה "היקרה" (זו מהבנק) שנפרסה לאורך שנים רבות.

המסקנה המפתיעה: לאחר ייעוץ, הם הבינו שעדיף להם לוותר על הלוואת ההורים, לקחת משכנתא גדולה יותר מהבנק (1,080,000 ש"ח) עם החזר חודשי מלא של 6,000 ש"ח. מהלך זה איפשר להם לקצר את תקופת המשכנתא ל-21 שנים ולחסוך מעל 100,000 ש"ח בתשלומי ריבית עתידיים. . לפעמים, עזרה חיצונית, אם אינה מתוכננת נכון, עלולה להזיק.

תוכנית הפעולה המעשית: המדריך שלב-אחר-שלב

אחרי שחשפנו את המלכודות והסודות, הגיע הזמן לתרגם את הידע לתוכנית עבודה מסודרת. לקיחת משכנתא היא מרתון, לא ספרינט, והכנה נכונה היא המפתח להצלחה. עקבו אחר השלבים הבאים כדי להבטיח שאתם מגיעים לקו הסיום עם העסקה הטובה ביותר עבורכם.

שלב 1: הכנה – לפני הפנייה לבנקים

- חשבו את יכולת ההחזר האמיתית שלכם: זהו השלב החשוב ביותר. אל תתנו לבנק לקבוע לכם את ההחזר. נתחו את ההכנסות וההוצאות החודשיות שלכם, וקבעו את סכום ההחזר המקסימלי שאתם יכולים לעמוד בו בנוחות, תוך השארת מרווח ביטחון של 15-20% להוצאות בלתי צפויות או עליות ריבית עתידיות.

- אספו תיק מסמכים מושלם: הכינו מראש תיקייה מסודרת עם כל המסמכים הנדרשים: שלושה תלושי שכר אחרונים, תדפיסי עו"ש משלושת החודשים האחרונים, דוחות שומה סופיים (לעצמאים), תעודות זהות וכל מסמך אחר המעיד על יציבות כלכלית. תיק מסודר משדר רצינות ומקצר תהליכים.

- גבשו תמהיל רצוי (או לפחות כיוון כללי): גם אם אינכם מומחים, למדו על המסלולים העיקריים (פריים, קבועה לא צמודה, משתנה). החליטו על האיזון הרצוי לכם בין סיכון (גמישות) ליציבות. הגעה לבנק עם כיוון כללי תמנע מהם "לדחוף" לכם את תמהיל ברירת המחדל שנוח להם. .

שלב 2: "שופינג" חכם – המשא ומתן

- פנו ל-3-4 בנקים שונים במקביל: אל תתעצלו. שלחו את הבקשה לאישור עקרוני למספר בנקים בו זמנית. רק כך תוכלו לייצר תחרות אמיתית ולקבל תמונה רחבה של השוק.

- נהלו משא ומתן על התמהיל, לא רק על הריבית: טעות נפוצה היא להתמקד רק בקרב על הורדת הריבית בעוד 0.05%. תמהיל גרוע עם ריבית נמוכה יכול להיות יקר יותר מתמהיל חכם עם ריבית מעט גבוהה יותר. דונו עם הבנקאי על מבנה ההלוואה, על הגמישות ועל תחנות היציאה. .

- בקשו תמיד הצעות כתובות ומפורטות: "אישור עקרוני" הוא כלי העבודה שלכם. אל תסתפקו בהבטחות בעל פה. דרשו מסמך מודפס הכולל את כל פרטי התמהיל, הריביות, ההצמדות ולוח הסילוקין. מסמך זה ישמש אתכם למשא ומתן מול הבנקים האחרים.

שלב 3: סגירה – לפני החתימה

- בצעו שמאות מקדימה (במקרים מורכבים): כפי שהוסבר, אם יש חשש שהערכת השמאי תהיה נמוכה ממחיר החוזה, שקלו להזמין שמאי שעובד עם הבנקים עוד לפני החתימה על חוזה הרכישה. זהו תשלום קטן שיכול למנוע אסון גדול.

- קראו את כל האותיות הקטנות: לפני החתימה הסופית, עברו על כל מסמכי ההלוואה. ודאו שאין עמלות נסתרות, שכל התנאים שסוכמו בעל פה מופיעים בכתב, ושאתם מבינים את המשמעות של כל סעיף.

- ודאו והבינו את הגמישות שלכם: שאלו שוב על עלויות הפירעון המוקדם בכל אחד מהמסלולים שבחרתם. ודאו שאתם מבינים מתי ואיך תוכלו לשנות את המשכנתא בעתיד, אם תצטרכו.

סיכום: מעסקה כלכלית לעסקה חכמה

הדרך למשכנתא רצופה במידע מוטעה, הרגלים שגויים ואינטרסים סמויים של המערכת הבנקאית. ההבדל בין לווה שנופל במלכודות אלו לבין לווה שמנווט את התהליך בחוכמה טמון בידע – לא רק בידע הגלוי, אלא בעיקר בחשיפת הידע הנסתר, מהסוג של "לא יודע שאינו יודע".

הידע שרכשתם כעת – על חשיבות בחירת הסניף, על האסטרטגיה של הגשת התיק, על משחק המספרים של תקופת ההלוואה ועל הפרטים הקטנים והעמלות הנסתרות – הוא הנכס החשוב ביותר שלכם בתהליך. השתמשו בו בחוכמה. אל תפחדו לשאול, להתמקח ולדרוש. זכרו, אתם הלקוחות, והכוח נמצא בידיים שלכם. הפכו את העסקה הכלכלית הגדולה בחייכם לעסקה החכמה ביותר.

_____________________________________________________________________________________________________________

5 שאלות ותשובות מרכזיות

שאלה 1: למה חשוב לא לפנות אוטומטית לסניף הבנק "שלי"?

תשובה: ההבדלים המשמעותיים ביותר בריביות ובתנאי משכנתא אינם בהכרח בין בנקים שונים, אלא בין סניפים שונים של אותו בנק. כל סניף פועל כיחידת רווח עצמאית עם יעדי מכירות משלו. סניף שמתקשה לעמוד ביעדים יהיה "רעב" יותר ויציע תנאים טובים יותר. הפער יכול להגיע ל-0.2%-0.3% ריבית, שמתרגם לחיסכון של עשרות אלפי שקלים לאורך חיי המשכנתא.

שאלה 2: איך תקופת המשכנתא משפיעה על העלות הכוללת?

תשובה: רוב האנשים חושבים ב"קפיצות של 5 שנים" (20, 25, 30), אך זוהי טעות יקרה. כל שנה נוספת בתקופת המשכנתא מוסיפה אלפי שקלים בריבית. קיצור התקופה בשנה אחת בלבד יכול לחסוך 30,000-50,000 ש"ח, בעוד העלאת ההחזר החודשי תהיה מינימלית. הגישה הנכונה היא להגדיר את יכולת ההחזר שלכם ולבקש מהבנק לבנות את התמהיל הקצר ביותר האפשרי.

שאלה 3: מה הסכנה בלחתום על חוזה רכישה על סמך "אישור עקרוני" בלבד?

תשובה: אישור עקרוני אינו התחייבות של הבנק למתן ההלוואה. הוא מותנה בבדיקות נוספות, בעיקר הערכת שמאי וביקורת מסמכי הנכס. אם השמאי יעריך את הנכס נמוך מהמחיר שהסכמתם לשלם, תיווצר בעיה חמורה – תהיו מחויבים בחוזה אך ללא יכולת לממן את הרכישה. במקרים מסוכנים, מומלץ לבצע שמאות מקדימה לפני החתימה על החוזה.

שאלה 4: איך מציגים נכון את תיק המסמכים לבנק?

תשובה: תיק המשכנתא הוא הסיפור הפיננסי שלכם, ויש להציג אותו באופן אסטרטגי. הסדר חשוב: התחילו עם המסמכים החזקים (תלושי שכר יציבים, חשבונות תקינים) כדי לבנות אמון. רק אחר כך הציגו את פרטי הנכס. אם יש בעיות, התמודדו איתן באופן יזום עם הסברים ומסמכים תומכים. גישה זו משדרת אמינות ושקיפות ומגדילה את הסיכויים לקבלת תנאים טובים.

שאלה 5: אילו עמלות נסתרות חשוב לדעת מראש?

תשובה: הצעת המשכנתא הראשונית מתמקדת בריביות אך מתעלמת מעלויות נלוות רבות: עמלת פתיחת תיק (עד 360 ש"ח), עלות שמאי (מאות עד אלפי שקלים), עלויות רישום, וביטוחי חיים ומבנה. הביטוחים של הבנק הם כמעט תמיד יקרים מהשוק החופשי. חשוב לדרוש רשימה מפורטת של כל העלויות הנלוות ולא לקבל הפתעות לאחר החתימה.