האם אתם עומדים לפני ההחלטה הפיננסית הגדולה ביותר בחייכם? רכישת דירה היא לא רק חלום – היא השקעה של מיליונים שתשפיע על העתיד הכלכלי שלכם לעשרות שנים קדימה. אבל למה להתמודד לבד מול המערכת הבנקאית המורכבת?

בשטרן משכנתאות, אנו מבינים שמאחורי כל משכנתא עומדת משפחה עם חלומות, חששות ותוכניות עתיד. במשך יותר מעשור, ליווינו אלפי משפחות למשכנתא המושלמת עבורן – לא רק זו עם הריבית הנמוכה ביותר, אלא זו שבנויה בצורה חכמה ובטוחה שתעמוד במבחן הזמן.

הסוד שלנו? אנו לא מתמקדים רק במלחמה על הריבית. אנו בונים עבורכם תמהיל משכנתא אסטרטגי שמתאים בדיוק לפרופיל הכלכלי שלכם, למטרות שלכם ולרמת הסיכון שאתם מוכנים לקחת. כי בסופו של דבר, תמהיל מצוין עם ריביות בינוניות עדיף מתמהיל מסוכן עם ריביות נמוכות. והיופי הוא שאנחנו יודעים לתת לכם תמהיל מצוין עם ריביות מצוינות

עם הכשרה מקצועית של עדי שטרן (תואר במימון ורישיון ניהול השקעות), ליווי אישי 24/7, ושירות דיגיטלי מתקדם – אנו לא רק יועצי משכנתאות, אנו השותפים שלכם למסע. גלו כיצד הבחירה הנכונה ביועץ המשכנתאות יכולה לחסוך לכם מאות אלפי שקלים ושנים של דאגות.

מבוא: ההחלטה הפיננסית החשובה בחייכם – אל תעשו אותה לבד

עצרו לרגע וחשבו על השאלה הבאה, המוצגת באחד ממקורות המידע ששימשו בסיס למאמר זה: "האם הייתם הולכים לבית משפט בתביעה מולכם על מיליון ₪ בלי עורך דין מומחה?" . התשובה האינטואיטיבית, עבור רובנו המכריע, היא "ודאי שלא". אנו מבינים היטב כי בעימות משפטי מורכב, שבו מונח על הכף סכום כסף כה משמעותי, ניסיון לגשת לבד, ללא ייצוג מקצועי, הוא הימור מסוכן שעלול להוביל להפסדים כבדים.

כעת, החליפו את "תביעה משפטית" ב"עסקת משכנתא". הסכום נשאר זהה, ולעיתים קרובות אף גבוה יותר. המורכבות אינה פוחתת, אלא רק משנה את פניה – מז'רגון משפטי לז'רגון פיננסי סבוך של ריביות, מדדים, מסלולי הצמדה ולוחות סילוקין. ובכל זאת, באופן מפתיע, משקי בית רבים בישראל ניגשים לעסקה הפיננסית הגדולה והמשמעותית ביותר בחייהם כשהם לבדם, חשופים לחלוטין מול המערכת הבנקאית.

הצגת פערי הכוחות: אתם מול הבנק

עסקת המשכנתא אינה מפגש בין שני צדדים שווים. היא מאופיינת בפערי כוחות וידע עצומים, כפי שמצוין במקורות:

- הלווים: בדרך כלל, אלו "אנשים עסוקים, עובדים, עם משפחות, שבדרך כלל מגיעים בלי הבנה פיננסית עמוקה בכלל והבנה פיננסית בכל הנוגע ללקיחת משכנתה בפרט" . המוטיבציה שלכם היא להגשים חלום – רכישת בית. אתם מונעים מרגש, לחץ זמן, וחוסר ודאות.

- הבנק: לעומתכם, ניצב "גוף עסקי גדול ומשומן שמטרתו היא להרוויח כמה שיותר כסף על ידי מכירת כסף" . הבנקאים הם אנשי מקצוע מיומנים, המגובים במחלקות כלכליות, משפטיות ואנליטיות. הם מנהלים עסקאות כאלה מדי יום, מכירים כל אות קטנה, כל תקנה וכל מנוף לחץ אפשרי. מטרתם היא למקסם את רווחיות הבנק, לא את רווחתכם הפיננסית.

המסקנה המתבקשת ממפגש זה היא ברורה: קיים א-סימטריה מובנית של מידע וכוח. הבנק יודע הרבה יותר מכם על המוצר שהוא מוכר, על השוק ועל החלופות. יועץ משכנתאות פרטי ובלתי תלוי הוא הגורם המקצועי שנועד לאזן את המשוואה הזו. הוא אינו מוכר לכם כסף; הוא מוכר לכם ידע, ניסיון וכוח מיקוח. תפקידו הוא לעמוד בצד שלכם של השולחן, לייצג את האינטרסים שלכם בלבד, ולהבטיח שההחלטה שתקבלו תהיה המיטבית עבורכם, ולא רק עבור הבנק.

הגדרת מטרת המאמר

רכישת דירה היא מסע מורכב, והמשכנתא היא לב ליבו הפיננסי. בחירה נכונה של יועץ משכנתאות יכולה להיות ההבדל בין עסקה שתכביד עליכם לשנים ארוכות, לבין עסקה שתהווה מנוף לצמיחה כלכלית ואיכות חיים. מטרת מאמר זה היא להעניק לכם, הקוראים, מפת דרכים מפורטת, כלים ברורים ופרמטרים מדידים לבחירת יועץ המשכנתאות המדויק עבורכם. נצלול לעומק הקריטריונים החשובים באמת, נלמד להבחין בין איש מכירות ליועץ אמיתי, ונבין כיצד להפוך את התהליך המלחיץ הזה להזדמנות אסטרטגית. בסופו של דבר, המטרה היא אחת: להבטיח שתקבלו את המשכנתא הטובה ביותר, שתשרת אתכם ותעניק לכם שקט נפשי וחיסכון כספי מקסימלי.

למה בכלל צריך יועץ משכנתאות פרטי? ההבדל בין יועץ הבנק ליועץ שלכם

אחת השאלות הראשונות שעולות בקרב נוטלי משכנתאות היא: "למה לשלם ליועץ פרטי, אם יש יועץ בבנק שנותן שירות בחינם?". זוהי שאלה לגיטימית, אך היא נובעת מהנחה שגויה לגבי תפקידו של יועץ המשכנתאות בבנק. ההבנה של ניגוד האינטרסים המובנה היא הצעד הראשון להבנת הערך העצום של יועץ פרטי.

ניגוד אינטרסים מובנה

ההבדל המהותי והקריטי ביותר בין שני היועצים טמון בזהות המעסיק שלהם, ובמחויבות הנגזרת מכך:

- יועץ הבנק: הוא עובד שכיר של הבנק. נאמנותו, באופן טבעי ומובן, נתונה למעסיקו. תפקידו הוא למכור את מוצרי המימון של הבנק ולהשיג את התנאים הרווחיים ביותר עבור הבנק. הוא מוגבל למסלולים ולמדיניות של הבנק הספציפי שבו הוא עובד, ואין לו כל תמריץ להציג לכם אפשרויות טובות יותר שעשויות להתקיים בבנקים מתחרים.

- יועץ פרטי: הוא איש מקצוע עצמאי שאתם שוכרים. נאמנותו המוחלטת היא כלפיכם, הלקוחות. תפקידו הוא למצוא את הפתרון הפיננסי הטוב ביותר עבורכם, תוך סקירה רחבה של כלל השוק. הוא אינו כבול לבנק אחד, ויכול לנהל "מכרז ריביות" תחרותי בין כל הבנקים כדי להשיג עבורכם את העסקה המשתלמת ביותר. כפי שמצוין במקורות, תפקידו הוא "לדאוג רק ללקוחות" .

הערך המוסף של היועץ הפרטי

מעבר לנקודת הנאמנות הבסיסית, יועץ פרטי מביא עמו שורה של יתרונות מוחשיים שהופכים את שכרו להשקעה ולא להוצאה:

- ראייה הוליסטית ואסטרטגית: בעוד יועץ הבנק מתמקד בעסקה הנקודתית, יועץ פרטי מתחיל בבחינה מעמיקה של התא המשפחתי. הוא "יבדוק את היקף ההכנסות שלכם, את ההון העומד לרשותכם, ויבחן תחזיות לגבי העתיד הכלכלי שלכם" . הוא ישקלל שינויים צפויים כמו הרחבת המשפחה, שינוי קריירה או ירושה עתידית, כדי לבנות משכנתא שתהיה גמישה ונכונה לאורך עשרות שנים, ולא רק ביום החתימה.

- חיסכון אדיר בזמן ובירוקרטיה: תהליך לקיחת משכנתא הוא מבוך בירוקרטי. יועץ פרטי "חוסך לכם את הזמן הנדרש ללימוד עולם המשכנתאות… את הריצה הסיזיפית בין הבנקים בין פגישות ייעוץ, ופגישות לניהול משא ומתן… הוא חוסך לכם שעות של מילוי טפסים" . הוא מרכז את כל התקשורת, מכין את התיק בצורה מקצועית ומגיש אותו לבנקים הרלוונטיים, ומאפשר לכם להמשיך בשגרת חייכם.

- כוח מיקוח וידע פנימי: יועץ מנוסה מביא עמו כוח מיקוח משמעותי. הוא מנהל עשרות תיקים בשנה ומכיר את המערכת מבפנים. הוא "יכיר את הטריקים של הבנקים ואת מה שניתן לעשות בכדי לקבל משכנתא" . הוא יודע מהן הריביות הריאליות שניתן להשיג בכל בנק עבור פרופיל לקוח מסוים, ויודע למי לפנות כדי לקבל את התנאים הטובים ביותר, לעיתים קרובות בסניפים או במחלקות שאינן נגישות ללקוח הפרטי.

- ניהול סיכונים: משכנתא היא הלוואה ארוכת טווח החשופה לסיכונים רבים: עליית ריבית, עליית מדד המחירים לצרכן, שינויים ביכולת ההחזר. תפקידו של היועץ הוא "למזער ככל הניתן את הסיכונים עבור הלווים" באמצעות בניית תמהיל מגוון ומאוזן שיודע לספוג זעזועים כלכליים.

לב העניין: 6 הפרמטרים המכריעים לבחירת יועץ משכנתאות מנצח

לאחר שהבנו את נחיצותו של יועץ פרטי, עומדת בפנינו המשימה המרכזית: כיצד לבחור את האחד הנכון מבין רבים? השוק מוצף ביועצים, ולא כולם מחזיקים באותה רמת מקצועיות, ניסיון או פילוסופיית שירות. להלן ששת הפרמטרים הקריטיים שיש לבחון לעומק. נשתמש בדוגמאות ובציטוטים מחברת "שטרן משכנתאות", כפי שהופיעו במקורות, כדי להמחיש כיצד חברה מובילה בתחום עונה על כל אחד מהקריטריונים הללו.

1. מקצועיות, ניסיון והכשרה רשמית

מה לבדוק: זהו הבסיס להכל. אל תסתפקו בהצהרות כלליות כמו "אני מקצועי". חפשו הוכחות קונקרטיות: ותק של שנים רבות בתחום, היקף פעילות מוכח (מספר הלקוחות שליווה), והכשרה פיננסית רשמית ורלוונטית. תואר אקדמי בכלכלה, מנהל עסקים עם התמחות במימון, או רישיונות מקצועיים מהרשות לניירות ערך, מעידים על הבנה כלכלית רחבה ועמוקה שחורגת מההיבט הטכני של המשכנתא.

ניתוח: יועץ בעל רקע פיננסי רחב מבין את ההקשר המאקרו-כלכלי של החלטותיכם. הוא מבין כיצד אינפלציה, שינויי ריבית בנק ישראל ומגמות בשוק ההון משפיעים על כל אחד ממסלולי המשכנתא. חברות בגופים מקצועיים, כמו התאחדות יועצי המשכנתאות, מעידה על מחויבות לסטנדרטים אתיים ומקצועיים, ועל רצון להישאר מעודכן בשינויים הרגולטוריים התכופים בתחום.

דוגמה מ"שטרן משכנתאות": חברת "שטרן משכנתאות" מציגה בשקיפות מלאה את הרקע המקצועי של העומד בראשה, עדי שטרן, באופן שעונה על כל הדרישות הללו בצורה מופתית:

"נעים להכיר, עדי שטרן מנכ"ל שטרן משכנתאות, בעל ניסיון של תכנון אלפי משכנתאות בישראל. בעל ידע עצום בכל נושא המשכנתאות בישראל… בעל תואר ראשון במנהל עסקים עם התמחות במימון, רישיון לניהול השקעות מהרשות לניירות ערך, אנליסט, חבר בהתאחדות יועצי המשכנתאות בישראל ובאיגוד היועצים לכלכלת המשפחה ומרצה בכיר בתחום המשכנתאות בארץ."

ציטוט זה הוא תמצית המקצועיות: ניסיון מוכח ("אלפי משכנתאות"), השכלה אקדמית רלוונטית ("תואר במנהל עסקים עם התמחות במימון"), רישיון מקצועי המעיד על הבנה עמוקה בשוק ההון ("רישיון לניהול השקעות"), וחברות בגופים המקצועיים המרכזיים בתחום. זוהי הרמה הגבוהה ביותר של אסמכתאות שניתן לבקש.

2. תמהיל המשכנתא – הרבה יותר חשוב מהריבית

מה לבדוק: כאן טמון אחד ההבדלים המהותיים ביותר בין יועצים. האם פילוסופיית הייעוץ מתמקדת ב"מלחמה על הריבית" או בבניית "אסטרטגיית תמהיל"? יועץ מעולה יסביר לכם שהריבית היא רק פרמטר אחד, ולעיתים קרובות לא החשוב ביותר.

ניתוח: תמהיל המשכנתא הוא למעשה "תוכנית הקרב" שלכם. הוא קובע כיצד ההלוואה תחולק בין מסלולים שונים (כמו פריים, קבועה לא צמודה, קבועה צמודה למדד, משתנה צמודה), ולאיזו תקופה כל חלק יילקח. תמהיל גרוע, גם אם הושג בריביות "מצוינות", עלול לחשוף אתכם לסיכונים אדירים. לדוגמה, תמהיל עם שיעור גבוה של מסלולים צמודי מדד עלול להתנפח במאות אלפי שקלים בתקופה של אינפלציה גבוהה. תמהיל עם שיעור גבוה של ריביות משתנות חושף אתכם במלוא העוצמה לעליות ריבית במשק. יועץ איכותי מתמקד בניהול סיכונים ובהתאמת התמהיל לפרופיל האישי שלכם, לסלידת הסיכון שלכם ולתוכניות העתידיות שלכם.

דוגמה מ"שטרן משכנתאות": הפילוסופיה של "שטרן משכנתאות" בנושא זה ברורה וחד-משמעית, ומבדלת אותם באופן מובהק מיועצים שמתמקדים רק בריבית:

"בעיניים שלי, בתור מי שייעץ לאלפי משכנתאות, תמיד עדיף תמהיל מצוין עם ריביות פחות טובות מאשר תמהיל רע עם ריביות מצוינות."

אמירה זו היא לב ליבה של גישה מקצועית אמיתית. היא מחנכת את הלקוח לחשיבה אסטרטגית ארוכת טווח. היא מסבירה שלעיתים עדיף לשלם ריבית מעט גבוהה יותר על מסלול בטוח ויציב (כמו ריבית קבועה לא צמודה), מאשר להתפתות לריבית נמוכה היום על מסלול מסוכן שעלול להתפוצץ לכם בפנים בעתיד. זוהי תפיסה ששמה את הביטחון והיציבות שלכם במרכז.

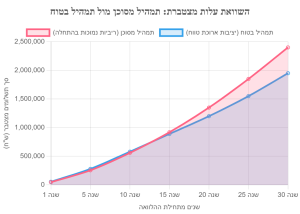

תרשים להמחשה: השוואת עלות כוללת צפויה בין "תמהיל מסוכן" עם ריביות נמוכות ל"תמהיל בטוח" עם ריביות גבוהות יותר, תחת תרחיש של עליית אינפלציה וריבית. ניתן לראות כיצד היתרון הראשוני של התמהיל המסוכן נמחק והופך לחסרון משמעותי לאורך זמן.

3. היקף השירות והליווי בתהליך

מה לבדוק: "ייעוץ משכנתאות" יכול להיות מונח רחב מאוד. חיוני להבין מראש, ובצורה מדויקת, מה כלול בחבילת השירות. האם השירות מסתיים בהגשת תמהיל מומלץ? האם היועץ מנהל עבורכם את כל המשא ומתן מול הבנקים? האם הוא זמין לפתור בעיות שצצות בדרך? והאם הוא מלווה אתכם פיזית למעמד החתימות בבנק, שלב קריטי ומרגש שבו עלולות לצוץ "הפתעות"?

ניתוח: קיימים מודלים שונים של שירות בשוק. ישנם יועצים המציעים שירות "סופרויז'ן" (פיקוח), שמתאים למי שכבר חקר את הנושא לעומק ורק זקוק להכוונה. לעומת זאת, ישנם יועצים המציעים שירות מלא "מקצה לקצה" (End-to-End). עבור רוב הלקוחות, שאינם מומחים בתחום, המודל המלא הוא המומלץ. הוא מספק שקט נפשי, מבטיח ששום פרט לא נופל בין הכיסאות, וממקסם את התוצאה. כפי שמצוין באחד המקורות, חשוב לברר זאת מראש כדי למנוע "תחושת בדידות מול המערכת הבנקאית ברגעי ההכרעה" .

דוגמה מ"שטרן משכנתאות": החברה מציעה מסלולי שירות ברורים, המאפשרים ללקוח לבחור את רמת המעורבות הרצויה לו. "מסלול הזהב" שלהם מדגים שירות מלא ואידיאלי עבור רוב הלווים:

"מסלול הייעוץ הזה ['מסלול זהב'] מתאים לכל מי שהולך לקחת משכנתא בישראל ורוצה לקבל את המשכנתא הטובה ביותר שמתאימה בדיוק לצרכים וליכולות שלו ושל משפחתו. את הייעוץ הזה ביצענו אלפי פעמים בהצלחה רבה והמטרה שלו היא מינימום התעסקות מהצד של הלקוח ותוצאה מצוינת בצד של המשכנתא."

הגדרה זו ברורה: הלקוח מקבל תוצאה מקסימלית במינימום מאמץ והתעסקות. זהו מודל שירות ששם את השקט הנפשי של הלקוח בראש סדר העדיפויות, ומבטיח ליווי מלא בכל שלבי התהליך, מהפגישה הראשונה ועד להעברת הכסף בפועל.

4. המלצות, שקיפות והוכחות חברתיות

מה לבדוק: בעידן הדיגיטלי, מוניטין הוא נכס שקוף. האם קל למצוא חוות דעת, ביקורות והמלצות על היועץ או החברה? חפשו בגוגל, בפייסבוק ובאתרי ביקורות. האם אתר האינטרנט של היועץ מציג סיפורי הצלחה ודוגמאות קונקרטיות? האם תהליך הייעוץ והתמחור מוצגים בשקיפות, ללא "אותיות קטנות"?

ניתוח: המלצות הן לא רק מחמאה, הן כלי לאימות. חברה מקצועית ובטוחה בעצמה לא תהסס להציג בגאווה את שביעות הרצון של לקוחותיה. מעבר להמלצות, שימו לב ל"הוכחות חברתיות" נוספות: האם היועץ פעיל ברשתות חברתיות? האם הוא מנהל קהילה, כותב מאמרים מקצועיים, או משתתף בדיונים בתחומו? כל אלה מעידים על מומחיות ועל רצון לחלוק ידע, ולא רק למכור שירות.

דוגמה מ"שטרן משכנתאות": החברה מפגינה שקיפות וביטחון במוניטין שלה באופן אקטיבי:

"💬 רוצים לקרוא חוות דעת של לקוחות? היכנסו לאתר שטרן משכנתאות."

זוהי הזמנה ישירה ושקופה לבדוק את הרקורד שלהם. בנוסף, עצם קיומן של קבוצות וואטסאפ פעילות שהם מנהלים, כמו "מפתח לדירה" ו"קבוצת מעקב משכנתה" , מהווה הוכחה חברתית חזקה. הם לא רק נותנים שירות, אלא בונים קהילה, מספקים ערך מתמשך וממצבים את עצמם כמובילי דעה נגישים בתחום.

5. שירותיות, זמינות וכימיה אישית

מה לבדוק: מעבר למספרים ולתעודות, משכנתא היא תהליך אנושי, ארוך ומלחיץ. בפגישת ההיכרות, שימו לב לתחושות שלכם. האם אתם מרגישים שהיועץ באמת מקשיב לכם? האם הוא סבלני ועונה על כל השאלות שלכם (גם אלו שנראות לכם "טיפשיות") בבהירות ובגובה העיניים? מהי מדיניות הזמינות שלו? האם תוכלו להשיג אותו כשתצטרכו? אל תזלזלו ב"תחושת בטן" ובכימיה אישית.

ניתוח: אתם עומדים להפקיד בידי אדם זה את ההחלטה הפיננסית הגדולה בחייכם. אתם צריכים להרגיש שאתם יכולים לסמוך עליו במאה אחוז. יועץ טוב הוא לא רק אנליסט קר, אלא גם מלווה רגשי שמבין את הלחצים והחששות שלכם. הוא צריך להיות ה"איש שלכם" במערכה, זה שתוכלו להתקשר אליו כשהבנק מעלה קשיים או כשאתם פשוט לא בטוחים לגבי שלב כלשהו בתהליך.

דוגמה מ"שטרן משכנתאות": החברה שמה דגש עצום על ההיבט השירותי והאישי, והופכת אותו לחלק מרכזי בהבטחה שלה ללקוח:

"אנחנו מבינים את הלחץ שהלווה נמצא בו בתהליך וזמינים עבורו בכל שלב מתחילת התהליך, עד סופו וגם אחרי."

ההצהרה הזו, יחד עם המחויבות המוצהרת שלהם, מציבה רף גבוה של שירותיות:

"המחוייבות שלנו – להתייחס למשכנתא שלך כאילו היא המשכנתא האישית שלנו!"

שני ציטוטים אלו מבטאים אמפתיה, מחויבות אישית עמוקה והבנה של הצורך האנושי בביטחון ובזמינות. זוהי הבטחה להיות שם עבור הלקוח לא רק כאיש מקצוע, אלא כשותף אמיתי למסע.

6. חדשנות ושירות דיגיטלי

מה לבדוק: האם היועץ פועל בשיטות של "העולם הישן", הדורשות פגישות פיזיות מרובות, הדפסת הררי נייר ונסיעות מיותרות? או שהוא מאמץ כלים דיגיטליים מודרניים כדי לייעל את התהליך?

ניתוח: בעולם של 2025, אין שום סיבה שתהליך לקיחת המשכנתא יגזול מכם זמן יקר ויכריח אתכם לצאת מהעבודה שוב ושוב. יועץ מודרני משתמש בפלטפורמות דיגיטליות להעברת מסמכים מאובטחת, מקיים פגישות וידאו, ומשתמש בכלים טכנולוגיים כדי להפוך את התהליך לנוח, מהיר ושקוף יותר. זה לא רק עניין של נוחות, אלא גם של יעילות ודיוק.

דוגמה מ"שטרן משכנתאות": החברה מבינה את הצורך הזה ומדגישה אותו כיתרון תחרותי:

"כיום, ייעוץ משכנתאות לא חייב לכלול ריצות לבנק ובזבוז זמן יקר. חשוב לבחור ביועץ שמציע שירות דיגיטלי מתקדם ונוח."

הצהרה זו מראה על הבנה של אורח החיים המודרני ועל מחויבות לספק שירות שלא רק חוסך כסף, אלא גם חוסך את המשאב היקר ביותר של הלקוח – הזמן שלו.

סיכום ביניים: תמונת היועץ האידיאלי

היועץ האידיאלי הוא שילוב של כל ששת המרכיבים: הוא בעל מקצוע עם קבלות (הכשרה וניסיון), אסטרטג שמבין שתמהיל קודם לריבית, שותף שמציע ליווי מלא, איש אמין עם מוניטין שקוף, מלווה קשוב וזמין, ואיש מקצוע מודרני שרותם את הטכנולוגיה לטובתכם. אל תתפשרו על אף אחד מהסעיפים הללו.

המדריך המעשי שלכם: בחירת יועץ משכנתאות ב-3 צעדים

אחרי שלמדנו את התיאוריה, הגיע הזמן לתרגם אותה לפעולה. חלק זה יספק לכם צ'קליסט מפורט ומדריך פעולה פשוט שיאפשר לכם ליישם את העקרונות שלמדנו ולבחור את היועץ הטוב ביותר עבורכם.

צ'קליסט הערכה: בחירת יועץ המשכנתאות המושלם

השתמשו בטבלה הבאה ככלי עבודה בשיחות שלכם עם יועצים פוטנציאליים. היא תעזור לכם לשאול את השאלות הנכונות ולהשוות ביניהם באופן אובייקטיבי.

| מימד הערכה | שאלות מפתח לבדיקה | דוגמה לתשובה אידיאלית (מבוסס "שטרן משכנתאות") |

|---|---|---|

| 1. מקצועיות וניסיון | מה הוותק שלך בתחום? כמה לקוחות ליווית? האם יש לך הכשרה פיננסית רשמית (תואר, רישיון)? האם אתה חבר בהתאחדות היועצים? | "אני בתחום משנת 2011, ליוויתי אלפי משפחות. אני כלכלן בעל תואר ראשון במימון ורישיון ניהול השקעות מהרשות לני"ע. אני חבר פעיל בהתאחדות יועצי המשכנתאות." |

| 2. פילוסופיית שירות ותמהיל | מה יותר חשוב בעיניך, ריבית נמוכה או תמהיל נכון? איך אתה מתאים את התמהיל ללקוח? מה היקף השירות המלא שלך? האם אתה מלווה לחתימות? | "תמהיל נכון הוא הבסיס להכל, הוא קובע את הסיכון והחיסכון האמיתי לאורך שנים. הריבית היא תוצאה של מו"מ אחרי בניית אסטרטגיה נכונה. השירות שלנו הוא ליווי מלא מקצה לקצה, כולל הגעה לחתימות, כדי להבטיח לכם שקט מוחלט." |

| 3. שירותיות, זמינות ואמינות | איך מתנהלת התקשורת בינינו? מה הזמינות שלך לשאלות? איפה אפשר לקרוא המלצות של לקוחות? האם תהליך העבודה והתמחור שקופים וכתובים? | "אנו זמינים עבורכם בוואטסאפ, במייל ובטלפון לאורך כל הדרך. אנו מבינים את הלחץ ומחויבים לתת לכם שירות אישי. תוכלו למצוא מאות המלצות באתר שלנו, בגוגל ובפייסבוק. הכל כתוב וחתום בהסכם עבודה שקוף." |

מדריך פעולה: כך תבחרו את היועץ שלכם שלב אחר שלב

שלב 1: סינון ראשוני (כ-2-3 שעות)

- איסוף מועמדים: התחילו בבקשת המלצות אישיות מחברים, משפחה או קולגות שעברו תהליך דומה. במקביל, ערכו חיפוש בגוגל ("יועץ משכנתאות מומלץ") ובקבוצות פייסבוק רלוונטיות (למשל, קבוצות על נדל"ן והשקעות). הכינו רשימה ראשונית של 4-5 יועצים שנראים מבטיחים.

- בדיקת רקע דיגיטלית: היכנסו לאתר האינטרנט של כל מועמד. האם האתר מקצועי, ברור ומכיל מידע מקיף? השתמשו בצ'קליסט שלמעלה כדי לבדוק האם הם מציגים בשקיפות את הניסיון, ההכשרה, פילוסופיית השירות והמלצות הלקוחות שלהם. חפשו את שמם ברשתות החברתיות.

- ניפוי ראשוני: פסלו מועמדים שהאתר שלהם נראה חובבני, שאינם מציגים מידע ברור על ניסיונם והכשרתם, או שקשה למצוא עליהם המלצות. צמצמו את הרשימה ל-2-3 המועמדים החזקים ביותר.

שלב 2: פגישת ייעוץ והתרשמות (כ-1-2 ימי עבודה)

- תיאום שיחת היכרות: צרו קשר עם המועמדים הסופיים ותאמו שיחת טלפון או פגישת וידאו ראשונית (לרוב ללא עלות). זוהי ההזדמנות שלכם "לראיין" אותם.

- ראיון עומק: היו מוכנים עם הצ'קליסט. אל תתביישו לשאול שאלות נוקבות. בקשו מהם להסביר את גישתם לבניית תמהיל. תארו להם באופן כללי את מצבכם (הכנסות, הון עצמי, סוג עסקה) ושאלו מה תהיה הגישה הראשונית שלהם. שימו לב לאיכות ההסברים – האם הם ברורים, סבלניים ומותאמים לכם?

- בחינת כימיה ותחושת בטן: זהו שלב קריטי. האם אתם מרגישים בנוח עם היועץ? האם הוא נותן לכם תחושה של ביטחון ואמינות? האם אתם מרגישים שהוא באמת בצד שלכם? זכרו, זהו אדם שילווה אתכם בתהליך אינטנסיבי, והכימיה האישית חשובה מאוד.

שלב 3: השוואה וקבלת החלטה (כשעה)

- סיכום וארגון: לאחר השיחות, קחו שעה לעצמכם. סכמו בטבלה פשוטה את היתרונות, החסרונות, הצעת המחיר לשירות, והתחושה האישית שקיבלתם מכל יועץ.

- החלטה מושכלת: הבחירה הסופית צריכה להתבסס על שקלול כל הפרמטרים. אל תבחרו אוטומטית ביועץ שהציע את המחיר הנמוך ביותר. בחרו ביועץ שהפגין את המקצועיות הגבוהה ביותר, שהפילוסופיה שלו תואמת את תפיסת עולמכם (תמהיל לפני ריבית!), ושהעניק לכם את תחושת הביטחון הגדולה ביותר. זכרו תמיד: יועץ טוב הוא השקעה שמחזירה את עצמה פי כמה וכמה, בחיסכון כספי ובשקט נפשי.

טעויות נפוצות שכדאי להימנע מהן

הדרך למשכנתא טובה רצופה פיתויים ומהמורות. היכרות עם הטעויות הנפוצות תעזור לכם להימנע מהן.

| הטעות / הסיכון | הגישה הנכונה / הפתרון |

|---|---|

| התמקדות אובססיבית ב"ריבית הכי נמוכה" | להבין שהתמהיל (חלוקת המסלולים וניהול הסיכונים) חשוב לאין שיעור. ריבית נמוכה על מסלול מסוכן כמו משתנה צמודה יכולה להתברר כפצצת זמן כלכלית. התמקדו באיכות ובבטיחות של מבנה ההלוואה. |

| בחירת היועץ הזול ביותר באופן אוטומטי | להתייחס לשכר הטרחה כהשקעה, לא כהוצאה. יועץ איכותי ומנוסה ישיג לכם חיסכון של עשרות ומאות אלפי שקלים לאורך חיי המשכנתא, שהופך את עלותו לשולית. "הזול" עלול להתברר כיקר ביותר בטווח הארוך. |

| הנחה שהיועץ של הבנק הוא ניטרלי | לזכור תמיד: יועץ הבנק עובד עבור הבנק ומחויב לאינטרסים של הבנק. רק יועץ פרטי שאתם שכרתם עובד עבורכם ומחויב לאינטרס שלכם בלבד. |

| התחלת התהליך מאוחר מדי | מומלץ לפנות ליועץ משכנתאות עוד בשלב תכנון הרכישה, אפילו לפני שחתמתם על חוזה. "ייעוץ טרום רכישת נכס" יכול לעזור לכם להבין מהו התקציב הריאלי שלכם ולקבל אישור עקרוני, מה שנותן לכם יתרון במשא ומתן על הדירה. |

| חוסר בחוזה עבודה ברור | לעולם אל תתחילו לעבוד עם יועץ ללא הסכם עבודה כתוב וחתום. ההסכם חייב לפרט בדיוק מה כלול בשירות, מה היקף הליווי, מה העלות הכוללת ומהם שלבי התהליך והתשלום. זה מונע אי הבנות ומגן על שני הצדדים. |