אל תעשו את הטעות שהרבה אנשים עדיין עושים במשכנתא שלהם

רגע לפני שתחתמו על ההתחייבות הכספית הגדולה ביותר בחייכם – עצרו והתעוררו. 50% מהישראלים לוקחים משכנתא בעצמם ומאבדים עשרות ומאות אלפי שקלים בדרך. למה? כי הם חושבים שחיסכון בשכר טרחת יועץ ייחסך להם כסף. זו הטעה היקרה ביותר שתעשו.

בשטרן משכנתאות, אנחנו יודעים שמשכנתא זה לא רק כסף – זה העתיד שלכם. לאחר למעלה מ-6,000 תיקי משכנתא שעברו דרכנו, גילינו את הסוד הפתוח: הכסף האמיתי נחסך במקצועיות, לא בוויתורים. עדי שטרן, מייסד הרשת והמוח המוביל מאחורי המהפכה בתחום, לא רק יועץ – הוא כלכלן בעל רישיון ניהול השקעות שהפך את ייעוץ המשכנתאות למדע מדויק.

האמת הקשה: בעוד שאתם חושבים שחסכתם כסף, הבנק משתמש בחוסר הידע שלכם כדי להרוויח יותר על חשבונכם. מול מומחי הבנק, אתם נכנסים לקרב לא שווה בכלל. אנחנו נלחמים במקומכם, עם הידע, הניסיון והקשרים שלקוח פרטי לא יכול להשיג לעולם.

התוצאה? שקט נפשי מוחלט + חיסכון כספי משמעותי שהופך את ההשקעה בייעוץ למשתלמת פי כמה וכמה.

מבוא: הצומת הפיננסי החשוב בחייכם

לקיחת משכנתא היא, ללא ספק, העסקה הפיננסית הגדולה, המורכבת והמשמעותית ביותר עבור רוב משקי הבית בישראל. זו אינה רק הלוואה בסכום גבוה לתקופה ארוכה; זוהי התחייבות ארוכת טווח, לעיתים עד 30 שנה, אשר מעצבת את העתיד הכלכלי של המשפחה כולה. ההבדל המהותי בין משכנתא להלוואה רגילה הוא שהנכס הנרכש משמש כבטוחה לבנק, מה שמוסיף רובד של מורכבות וסיכון לתהליך. ההחלטות שמתקבלות בצומת דרכים זה ישפיעו על איכות החיים, על היכולת לחסוך ועל השקט הנפשי של הלווים למשך עשורים.

בפני כל מי שיוצא למסע הזה ניצבת דילמה מרכזית: האם לנווט את התהליך המפותל הזה באופן עצמאי, או להיעזר בליווי מקצועי של יועץ משכנתאות? הדרך העצמאית, "עשה זאת בעצמך", קורצת לרבים בשל החיסכון לכאורה בעלות הייעוץ. מנגד, הדרך השנייה מציעה מומחיות, ניסיון וייצוג אינטרסים מול המערכת הבנקאית החזקה. כפי שמצוין במקורות, במפגש בין הלווה לבין הבנק קיימים פערי ידע ומידע עצומים, כאשר הבנק הוא גוף עסקי שמטרתו להרוויח ככל הניתן.

מאמר זה נועד לספק השוואה שיטתית ומעמיקה, שלב אחר שלב, בין שתי הדרכים. כדי להמחיש את הפער באיכות ובתוצאה, נשתמש בדמותו ובשיטות העבודה של **עדי שטרן** כנקודת ייחוס (Benchmark) לרמה הגבוהה ביותר של ייעוץ מקצועי. שטרן, כלכלן, אנליסט ומנכ"ל חברת "שטרן משכנתאות", מייצג את הסטנדרט שאליו יש לשאוף בליווי פיננסי. מטרתנו אינה לקדם שירות ספציפי, אלא להשתמש בניסיונו העשיר כדי להאיר את הערך המוסף שמומחה אמיתי מביא לתהליך, ובכך לספק לקוראים את הכלים לקבל החלטה מושכלת, אחראית ונכונה עבור עתידם.

שלב ראשון: תכנון פיננסי והגדרת סכום המשכנתא

זהו שלב היסודות, הבסיס שעליו ייבנה כל מגדל המשכנתא. בשלב זה קובעים את מסגרת התקציב הכוללת, מעריכים באופן ריאלי את היכולת הפיננסית של משק הבית, ומגדירים את סכום ההלוואה הנדרש והאפשרי. טעות קריטית בשלב זה, בין אם מתוך אופטימיות יתר או חוסר ידע, עלולה לגרור את כל התהליך לכיוון שגוי, להוביל למצוקה כלכלית בעתיד, או לחלופין, לגרום לפספוס הזדמנות לרכישת נכס מתאים.

הדרך העצמאית (לבד)

כאשר לווה פועל לבדו, התהליך מתבסס לרוב על חישובים אישיים וכללי אצבע. הלווה יאסוף את ההון העצמי העומד לרשותו (חסכונות, עזרה מהורים), יבדוק את מגבלות המימון של בנק ישראל, וינסה להעריך מהו ההחזר החודשי שבו יוכל לעמוד. לפי הנחיות בנק ישראל, רוכשי דירה יחידה יכולים לקבל מימון של עד 75% מערך הנכס, מה שמחייב הון עצמי של 25% לפחות. כלל האצבע הנפוץ ביותר להערכת יכולת ההחזר הוא שההחזר החודשי לא יעלה על כשליש מסך ההכנסה הפנויה נטו של משק הבית.

האתגרים והסיכונים בדרך העצמאית:

- הערכת חסר של עלויות נלוות: טעות נפוצה היא להתמקד במחיר הדירה בלבד. העלות הכוללת של רכישת הנכס כוללת גם שכר טרחת עורך דין, דמי תיווך, מס רכישה, עלויות שמאי, הובלה, ושיפוצים אפשריים. התעלמות מהוצאות אלו עלולה ליצור "בור" תקציבי ולהוביל לצורך בהלוואות נוספות ויקרות.

- אופטימיות יתר ביכולת ההחזר: הסתמכות עיוורת על "כלל השליש" עלולה להיות מסוכנת. היא אינה לוקחת בחשבון שינויים צפויים ובלתי צפויים במהלך החיים: הרחבת המשפחה (חופשת לידה, הוצאות על ילדים), תקופות של אבטלה, עלייה ביוקר המחיה או הוצאות בלתי מתוכננות. קביעת החזר חודשי גבוה מדי עלולה להפוך את המשכנתא לנטל חונק.

- חוסר הבנה של יכולת המימון האמיתית: מחשבוני משכנתא מקוונים הם כלי גנרי. הם אינם מנתחים את פרופיל האשראי של הלווה, את התחייבויותיו הקיימות או את יציבות הכנסותיו. הסתמכות עליהם בלבד עלולה ליצור ציפיות לא ריאליות לגבי הסכום שהבנק יאשר בפועל.

עם יועץ מנוסה (עדי שטרן)

יועץ מקצועי אינו מתחיל מהשאלה "כמה כסף אפשר לקבל?", אלא מהשאלה "מה נכון ומתאים למשפחה הזו?". התהליך מתחיל במה שנקרא "ייעוץ טרום רכישת נכס". זהו ניתוח פיננסי מעמיק ומקיף של מצב משק הבית, שמטרתו לבנות תוכנית פיננסית ריאלית ובטוחה.

הערך המוסף של היועץ המנוסה:

- ניתוח הוליסטי ומעמיק: היועץ לא מסתכל רק על תלושי השכר. הוא בוחן את כל התמונה: הכנסות (כולל פוטנציאל עתידי), הוצאות קבועות ומשתנות, הון עצמי נזיל, התחייבויות קיימות (הלוואות אחרות), ותוכניות עתידיות. הוא ישקלל את המצב המשפחתי הנוכחי והעתידי ויסייע לבחור נכס שתפור למידות הלקוח.

- בניית תקציב ריאלי ואחראי: על בסיס הניתוח, היועץ מסייע לקבוע סכום רכישה מקסימלי והחזר חודשי שאינו רק "אפשרי" אלא "נוח" – כזה שמאפשר להמשיך לחיות, לחסוך ולהתמודד עם שינויים. החזון של עדי שטרן, כפי שהוא מציג, הוא "לאפשר מתן שקט נפשי וכלכלי לנוטלי המשכנתאות". זה מתחיל בתכנון נכון.

- תכנון וניהול סיכונים מובנה: היועץ מציג ללקוח תרחישים שונים – מה יקרה אם הריבית תעלה? מה אם אחד מבני הזוג יאבד את עבודתו? הוא בונה "מרווח ביטחון" לתוך התכנון, כדי למנוע מצוקה עתידית. המטרה, כפי שמדגיש שטרן, היא לנהל את הסיכונים ולוודא שהמשפחה לא נכנסת לבעיה לאורך חיי המשכנתא.

שלב שני: קבלת אישור עקרוני

האישור העקרוני הוא מסמך רשמי מהבנק המהווה "אור ירוק" ראשוני. הוא כולל את סכום המשכנתא שהבנק מוכן להעניק ואת התנאים הראשוניים, על סמך הצהרות הלווה. זהו שלב מוקדם והכרחי, ומומחים רבים, כולל עדי שטרן, מדגישים את הטעות הנפוצה של חתימה על חוזה רכישה לפני קבלת אישור כזה. האישור תקף לזמן מוגבל (לרוב 24 ימים) ומותנה באימות הנתונים בהמשך.

הדרך העצמאית (לבד)

הלווה העצמאי פונה בדרך כלל למספר בנקים, לעיתים דרך אתרי האינטרנט שלהם או בפגישה בסניף. הוא ממלא טופס בקשה הכולל פרטים אישיים, פרטים על הנכס ועל המשכנתא המבוקשת. התהליך נראה פשוט על פניו, אך טומן בחובו סיכונים משמעותיים.

האתגרים והסיכונים בדרך העצמאית:

- "נקודת פתיחה לא ידועה": כפי שמסביר הניתוח באחד המאמרים, כאשר אדם חסר ידע ניגש לבנק, הוא אינו יודע אם ההצעה שקיבל היא טובה, ממוצעת או גרועה. אין לו בסיס להשוואה או קנה מידה להעריך את התנאים הראשוניים.

- סיכון לקבלת סירוב: הגשת בקשה שאינה ערוכה כראוי, עם נתונים גבוליים או חוסר במסמכים, עלולה להוביל לסירוב מהבנק. סירוב מבנק אחד עלול להשפיע לרעה על בקשות בבנקים אחרים, שכן המידע לעיתים משותף בין הבנקים.

- בזבוז זמן ואנרגיה: ההתנהלות מול כל בנק בנפרד, מילוי טפסים דומים שוב ושוב, מענה לשאלות חוזרות והמתנה ממושכת לתשובות, הוא תהליך מתיש שגוזל זמן יקר, במיוחד בתקופה לחוצה של חיפוש דירה.

עם יועץ מנוסה (עדי שטרן)

עבור היועץ המקצועי, שלב האישור העקרוני אינו רק "מילוי טופס". זהו שלב אסטרטגי של הצגת הלקוח. היועץ מכין "תיק משכנתא" מקצועי, מסודר ושלם, המציג את הנתונים הפיננסיים של הלקוח באור החיובי והמשכנע ביותר. הוא יודע בדיוק אילו מסמכים נדרשים וכיצד להציג אותם.

הערך המוסף של היועץ המנוסה:

- מיקוד, יעילות וקשרים: היועץ אינו "יורה לכל הכיוונים". בזכות ניסיונו, הוא יודע לאן להגיש את הבקשה בכל בנק, ועם מי לדבר. הוא מכיר את מדיניות האשראי של כל בנק ויודע להתאים את הפנייה לפרופיל הלקוח, מה שחוסך פניות סרק ומגדיל את סיכויי ההצלחה.

- מומחיות במקרים מורכבים: יועץ מנוסה מתמחה בטיפול במקרים מאתגרים, כמו סירובי בנקים או היסטוריית אשראי בעייתית. הוא יודע כיצד "לתקן" את התיק ולהציגו באופן שיעבור את אישור הבנק.

- השגת אישור עקרוני איכותי: המטרה אינה רק לקבל "כן", אלא לקבל "כן" בתנאים טובים. אישור עקרוני שמושג דרך יועץ חזק מהווה נקודת פתיחה חזקה משמעותית למשא ומתן על הריביות בהמשך. כפי שעדי שטרן מדגיש במדריך שלו, "טעות נפוצה היא לחתום על חוזה רכישה לפני קבלת אישור עקרוני", והוא מוודא שלקוחותיו מגיעים לשלב החוזה מוגנים.

שלב שלישי: בניית תמהיל המשכנתא

אם השלבים הקודמים היו היסודות, בניית התמהיל היא תכנון שלד הבניין. זהו ללא ספק השלב המורכב, המקצועי והמשפיע ביותר על העלות הכוללת של המשכנתא. תמהיל המשכנתא הוא למעשה הרכב ההלוואה – שילוב של מסלולים שונים, שלכל אחד מהם מאפייני ריבית, הצמדה, תקופה וסיכון שונים. תמהיל נכון יכול לחסוך עשרות ואף מאות אלפי שקלים, בעוד שתמהיל שגוי עלול להפוך את המשכנתא לנטל כלכלי כבד ובלתי צפוי.

הדרך העצמאית (לבד)

הלווה העצמאי ניצב בפני משימה כמעט בלתי אפשרית: ללמוד בזמן קצר תחום פיננסי מורכב. הוא נדרש להבין לעומק מושגים כמו ריבית פריים, ריבית קבועה צמודה למדד, ריבית קבועה לא צמודה, ריבית משתנה כל X שנים, עמלות פירעון מוקדם, לוחות סילוקין (שפיצר, קרן שווה) ועוד. הוא מנסה להרכיב תמהיל בעזרת מחשבונים מקוונים ומידע כללי מהאינטרנט.

האתגרים והסיכונים בדרך העצמאית:

- הצפת מידע וקושי בקבלת החלטה: כמות המידע והאפשרויות עלולה לבלבל ולהוביל ל"שיתוק ניתוחי". קשה מאוד לאדם ללא ניסיון מעשי להבין את האינטראקציה בין המסלולים השונים וכיצד הם יתנהגו בתרחישי שוק משתנים.

- הסתמכות על "תמהיל מדף" של הבנק: הבנקים, במיוחד לאחר רפורמת "הסלים האחידים", מציעים תמהילים סטנדרטיים. תמהילים אלו נועדו בעיקר לאפשר השוואה פשוטה, אך הם כמעט אף פעם אינם התמהיל האופטימלי עבור הלקוח הספציפי. לרוב, הם משרתים את האינטרס של הבנק, המעדיף מסלולים רווחיים יותר עבורו.

- חשיפה לסיכונים לא מנוהלים: לווה עצמאי עלול להתפתות לקחת אחוז גבוה מדי של ההלוואה במסלולים הנראים זולים בטווח הקצר (כמו ריבית משתנה), מבלי להבין את מלוא החשיפה שלו לעליית ריבית או אינפלציה בעתיד. ניהול סיכונים הוא חלק קריטי, והוא דורש הבנה מקצועית.

עם יועץ מנוסה (עדי שטרן)

כאן באה לידי ביטוי המומחיות העמוקה של היועץ. בניית התמהיל היא "אמנות" המבוססת על מדע פיננסי. היועץ אינו משתמש בתבניות, אלא בונה תמהיל מותאם אישית ("Tailor-Made") מאפס, עבור כל לקוח ולקוח.

הערך המוסף של היועץ המנוסה:

- התאמה אישית מלאה (Customization): התמהיל נבנה כחליפה התפורה בדיוק למידות הלקוח. הוא לוקח בחשבון את יכולת ההחזר שנקבעה בשלב הראשון, את תוכניות הלקוח לעתיד (האם צפויים כספים מפתיחת קרן השתלמות? ירושה? האם יש כוונה למכור את הנכס בעוד מספר שנים?), ואת רמת הסיכון שהלקוח מוכן ורוצה לקחת.

- ניהול סיכונים אקטיבי ומתוחכם: היועץ יודע כיצד לפזר את הסיכונים בין מסלולים שונים. הוא ישלב בין מסלולים יציבים (כמו קבועה לא צמודה) המהווים "עוגן" בטוח, לבין מסלולים גמישים יותר (כמו פריים) המאפשרים פירעון מוקדם ללא קנסות. עדי שטרן מדגים כיצד לנהל סיכונים במשכנתא האישית, ומסביר שהמטרה היא להגן על הלווה מתנודות עתידיות בשוק.

- מיקסום החיסכון ארוך הטווח: כפי שמסביר שטרן, "תמהיל משכנתה זאת מילה קטנה למשהו גדול מאוד". הוא מדגיש שהתמהיל הנכון הוא מקור החיסכון העיקרי במשכנתא, לעיתים אף יותר מהשגת הריבית הנמוכה ביותר. תמהיל אופטימלי מאזן בין החזר חודשי נמוך ככל האפשר לבין סך החזר כולל נמוך ככל האפשר לאורך חיי ההלוואה.

שלב רביעי: ניהול משא ומתן מול הבנקים

לאחר שגובש התמהיל האופטימלי, מתחיל השלב התחרותי: "מכרז הריביות". המטרה היא לקחת את התמהיל שבנינו ולפנות למספר בנקים כדי לקבל את הצעות הריבית הנמוכות והטובות ביותר עבור כל אחד מהמסלולים שבו. זהו שלב של התמקחות, שבו פערי הכוח והידע בין הלווה לבנק באים לידי ביטוי באופן המובהק ביותר.

הדרך העצמאית (לבד)

הלווה העצמאי מגיע לבנקים עם התמהיל שבנה (או עם הצעה מבנק אחר) ומנסה לנהל משא ומתן. הוא מנסה "לשחק" בין הצעות הבנקים, לרוב ללא הבנה אמיתית של טווחי הריביות הריאליים בשוק באותה עת, או מהם מרווחי הרווח של הבנק.

האתגרים והסיכונים בדרך העצמאית:

- פערי ידע וכוח מובנים: הלווה נמצא בעמדת נחיתות ברורה. מולו יושב בנקאי משכנתאות, שזוהי עבודתו היומיומית, והוא מכיר את כל הנהלים והטריקים. מטרתו של הבנקאי היא למקסם את רווחי הבנק, בעוד שהלווה פועל מתוך לחץ וחוסר ניסיון.

- חוסר יכולת להשוות "תפוחים לתפוחים": לעיתים קרובות, הבנקים ינסו לשנות מעט את התמהיל המוצע כדי להקשות על השוואה ישירה. הם עשויים להציע ריבית נמוכה יותר במסלול אחד, אך לפצות על כך בריבית גבוהה יותר במסלול אחר, מה שמקשה על הלווה להבין איזו הצעה באמת טובה יותר בסך הכולל.

- תוצאה בינונית במקרה הטוב: לרוב, הלווה העצמאי יצליח להשיג הנחה סמלית על ההצעה הראשונית. הוא ירגיש שהשיג "ניצחון", אך בפועל, סביר להניח שהוא פספס את הריביות הטובות באמת, השמורות ללקוחות המיוצגים על ידי יועצים חזקים או ללקוחות אסטרטגיים.

עם יועץ מנוסה (עדי שטרן)

היועץ המקצועי הופך את היוצרות. הוא אינו מגיע כ"מבקש טובה", אלא כלקוח חזק המנהל מכרז. הוא מנהל את המשא ומתן בצורה מקצועית, שיטתית ואסרטיבית, תוך מינוף הידע והקשרים שלו.

הערך המוסף של היועץ המנוסה:

- כוח קנייה ומינוף: יועץ כמו עדי שטרן, שמזרים לבנקים עשרות תיקי משכנתאות מדי חודש, נתפס על ידי המערכת הבנקאית כלקוח אסטרטגי וחשוב. יש לו "כוח קנייה" המאפשר לו להשיג ריביות ותנאים שהלקוח הפרטי לא יכול אפילו לחלום עליהם.

- היכרות עמוקה עם המערכת: היועץ מכיר את הנהלים הפנימיים של הבנקים, את מדרגי הסמכויות לאישור הנחות, את הריביות הריאליות שניתן להשיג בכל בנק נתון, ואת "הכפתורים" הנכונים שעליהם צריך ללחוץ. הוא יודע מתי לדרוש ומתי להתגמש.

- חיסכון בזמן, לחץ ואנרגיה: היועץ לוקח על עצמו את כל התהליך הסיזיפי של ההתמקחות. כפי שמתארים בשטרן משכנתאות, הם "נלחמים עבורך להשיג את הריביות הנמוכות ביותר". הלקוח אינו צריך להתמודד עם הלחץ והתסכול של המשא ומתן; הוא פשוט מקבל בסוף התהליך את ההצעות הטובות ביותר לבחירתו.

שלב חמישי: בירוקרטיה, בטחונות וקבלת הכסף

זהו קו הסיום, "הקילומטר האחרון" של המרתון. לאחר שהושגה ההצעה הטובה ביותר והבנק נבחר, מתחיל שלב הביצוע, הכולל מילוי אינסופי של טפסים, העמדת בטחונות לבנק, ותיאום העברת כספי ההלוואה למוכר הנכס. זהו שלב טכני בעיקרו, אך הוא יכול להיות מורט עצבים ומלא במלכודות פוטנציאליות.

הדרך העצמאית (לבד)

הלווה העצמאי הופך בשלב זה למנהל פרויקט בעל כורחו. הוא נדרש לתאם בין שורה ארוכה של גורמים: הבנק למשכנתאות, עורך הדין שלו, עורך הדין של המוכר, שמאי מקרקעין, חברת הביטוח (לצורך ביטוח חיים וביטוח נכס), רשם המשכונות, והטאבו (לצורך רישום הערת אזהרה). רשימת המסמכים הנדרשים ארוכה ומפורטת.

האתגרים והסיכונים בדרך העצמאית:

- תהליך סיזיפי ומתיש: השלב הזה כרוך בריצות רבות, טלפונים אינסופיים, איסוף חתימות ומסמכים, והמתנה בתורים. זהו תהליך שיכול להיות מורט עצבים ולגזול ימי עבודה רבים.

- סיכון לטעויות ועיכובים קריטיים: טעות במילוי טופס, אי הבנה של דרישה בירוקרטית של הבנק, או עיכוב בהמצאת אחד המסמכים עלול לגרור עיכוב משמעותי בקבלת הכסף. עיכוב כזה עלול להוביל להפרת חוזה הרכישה מול המוכר, ולגרור קנסות כבדים.

- חוסר הבנה של המשמעויות: הלווה חותם על עשרות מסמכים משפטיים ופיננסיים, שלעיתים קרובות הוא אינו מבין את מלוא משמעותם.

עם יועץ מנוסה (עדי שטרן)

היועץ המקצועי אינו מסיים את תפקידו לאחר המשא ומתן. הוא מלווה את הלקוח עד לקבלת המפתח. הוא משמש כמנהל הפרויקט, מנחה את הלקוח צעד אחר צעד, ומסיר ממנו את רוב הנטל הבירוקרטי.

הערך המוסף של היועץ המנוסה:

- ליווי צמוד, הסברים ברורים וניהול התהליך: היועץ מסביר ללקוח את המשמעות של כל מסמך וכל שלב. הוא מכין רשימת משימות מסודרת ("צ'ק ליסט") ומוודא שהלקוח משיג את כל המסמכים הנדרשים בזמן. הוא לוקח על עצמו את כל הבירוקרטיה ומנהל את התקשורת מול הגורמים השונים.

- יעילות, תיאום ומניעת עיכובים: בזכות ניסיונו והיכרותו עם התהליכים, היועץ יודע כיצד לייעל את לוחות הזמנים. הוא יודע בדיוק מה כל בנק דורש, מכין את התיק מראש, ומוודא שהכל מתואם כך שהעברת הכסף תתבצע בצורה חלקה וללא עיכובים. עדי שטרן מדגיש שהם מלווים את הלקוח לאורך כל ארבעת השלבים, מוודאים שהתהליך מתנהל בצורה חלקה ויעילה.

- שקט נפשי מוחלט בקו הסיום: היתרון הגדול ביותר בשלב זה הוא השקט הנפשי. הלקוח יודע שיש איש מקצוע מנוסה שמנווט את הספינה, דואג לכל הפרטים הקטנים, ומוודא שהעסקה החשובה בחייו תגיע לקו הסיום בבטחה.

סיכום השוואתי: עלות מול תועלת

ההחלטה אם לקחת משכנתא לבד או עם יועץ מסתכמת בסופו של דבר בניתוח עלות מול תועלת. הטבלה הבאה מרכזת את ההבדלים המהותיים בין שתי הגישות, כפי שעלו מהניתוח המפורט:

| פרמטר | לקיחת משכנתא לבד | ליווי עם יועץ מנוסה (דוגמת עדי שטרן) |

|---|---|---|

| עלות כספית | אין עלות ייעוץ ישירה. עם זאת, קיים סיכון גבוה מאוד לעלות כוללת גבוהה במאות אלפי שקלים עקב תמהיל וריביות לא אופטימליים, וטעויות יקרות. הסיכונים עלולים לעלות הרבה יותר מעלות היועץ. | עלות ייעוץ (שכר טרחה של אלפי שקלים). מנגד, קיים חיסכון פוטנציאלי מוכח של עשרות ומאות אלפי שקלים לאורך חיי המשכנתא, ההופך את ההשקעה למשתלמת ביותר. |

| זמן והתעסקות | תהליך ארוך ומתיש הדורש עשרות שעות של למידה עצמית, ריצות בין בנקים, שיחות טלפון, איסוף מסמכים וניהול בירוקרטיה. יועץ חוסך כשלושה חודשים של למידה ויישום. | חיסכון אדיר בזמן ובאנרגיה. היועץ מרכז את כל התהליך, מנהל את התקשורת ומצריך מינימום התעסקות מהלקוח. מסלולי הייעוץ של שטרן מיועדים למינימום התעסקות מצד הלקוח. |

| לחץ וביטחון | רמת לחץ גבוהה, חוסר ודאות מתמיד, חשש מביצוע טעויות, ותחושת התמודדות לבד מול מערכת גדולה וחזקה. | שקט נפשי וביטחון. הידיעה שיש איש מקצוע אובייקטיבי שמייצג את האינטרס שלך בלבד, מנהל את הסיכונים ומנווט את התהליך בבטחה. החזון הוא "שקט נפשי וכלכלי". |

| איכות התוצאה | במקרה הטוב, תוצאה בינונית. במקרה הרע, משכנתא מסוכנת ויקרה. לרוב, זו תהיה משכנתא שמתאימה לאינטרסים של הבנק. | תוצאה אופטימלית. משכנתא מותאמת אישית לצרכי הלקוח, חסכונית, גמישה ובטוחה יותר, המשרתת את האינטרסים של הלווה. |

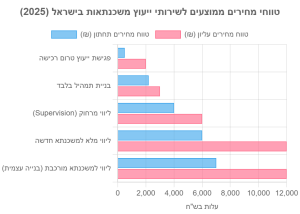

ניתוח עלויות ייעוץ משכנתאות בישראל (אוגוסט 2025)

כדי להבין את סדרי הגודל של עלות הייעוץ, חשוב לבחון את המחירים המקובלים בשוק עבור שירותים שונים. המחיר משתנה בהתאם למורכבות התיק והיקף השירות. הנתונים מבוססים על ממוצע ממספר מקורות בתעשייה.

מיהו עדי שטרן? ולמה הניסיון קובע

הבחירה להציג את עדי שטרן כמודל להשוואה אינה מקרית. היא נובעת מהצורך להבין מהי רמת המומחיות הגבוהה ביותר שניתן לקבל בתחום ייעוץ המשכנתאות, כדי להעריך נכונה את הפער מול פעולה עצמאית. שטרן אינו רק "יועץ משכנתאות"; פרופיל המומחיות שלו רחב ועמוק הרבה יותר.

על פי המידע הזמין, עדי שטרן הוא יזם, כלכלן, אנליסט ומרצה. הוא בעל תואר ראשון במנהל עסקים עם התמחות במימון, וחשוב מכך, בעל רישיון לניהול השקעות מטעם הרשות לניירות ערך – הסמכה הדורשת ידע פיננסי נרחב ועמידה בסטנדרטים מקצועיים מחמירים. הוא חבר בהתאחדות יועצי המשכנתאות וכן באיגוד היועצים לכלכלת המשפחה, מה שמעיד על ראייה הוליסטית של צרכי הלקוח.

הניסיון שלו אינו נמדד רק בשנים, אלא במספרים. שטרן הוא ממקימי רשת "איתנים", רשת יועצי משכנתאות בפריסה ארצית, אשר הכשירה מעל 1,000 יועצים ונתנה שירות ליותר מ-6,000 נוטלי משכנתאות. היקף פעילות כזה מעניק פרספקטיבה שאין שני לה על השוק, הבנה עמוקה של המדיניות המשתנה של כל בנק, וקשרים אישיים בדרגים הגבוהים ביותר במערכת הבנקאית.

"כשהייתי אחרי הצבא ולא הבנתי דבר בנושא המשכנתאות, הבנק ניצל את זה ועשה לי נזק יחסית גדול. לאחר שהבנתי את זה, החלטתי שאעשה הכול על מנת לחסוך לאנשים בישראל כמה שיותר כסף, זמן וכאבי ראש… אני מאמין שכשיש מטרה חזקה אז ההצלחה מובטחת." – עדי שטרן על המניע האישי שהוביל אותו לתחום.

הפילוסופיה המקצועית שלו, כפי שעולה מהמקורות, מבוססת על ארבעה ערכי יסוד: **מחויבות** (להתייחס לכל משכנתא כאילו היא אישית), **מקצוענות** (למידה מתמדת והישארות בחזית הידע), **זמינות** (הבנת הלחץ של הלווה ומתן מענה), ו**שירותיות**. החזון המוצהר הוא "לאפשר מתן שקט נפשי וכלכלי לנוטלי המשכנתאות". זוהי תפיסה הרואה בייעוץ לא רק עסקה פיננסית, אלא ליווי אנושי בתהליך משנה חיים. לכן, השימוש בדמותו כמדד איכות מאפשר להבין את מלוא הפוטנציאל הגלום בליווי מקצועי אמיתי.

מסקנה: ההחלטה הנכונה עבורכם

בסופו של מסע ההשוואה, התמונה ברורה. לקיחת משכנתא באופן עצמאי היא אפשרית, אך היא דומה לניסיון לייצג את עצמך במשפט על מיליון שקלים ללא עורך דין. כפי שנשאל באופן רטורי, אם לא הייתם הולכים לבית משפט בתביעה כזו לבד, מדוע לגשת לבנק לחתום על הלוואה בסכום דומה ללא מומחה לצידכם? הסיכון לבצע טעויות יקרות, שהשלכותיהן ילוו אתכם במשך עשרות שנים, הוא עצום.

אז למי בכל זאת עשוי להתאים המסלול העצמאי? אולי לאחוז קטן מאוד מהאוכלוסייה: אנשים בעלי ידע פיננסי מעמיק ומוכח (כלכלנים, בנקאי משכנתאות לשעבר), בעלי ניסיון קודם ומוצלח בלקיחת משכנתאות, וחשוב לא פחות – בעלי זמן פנוי רב המוקדש ללמידה, חקירה, והתמקחות סיזיפית מול הבנקים. גם במקרים אלה, התייעצות קצרה עם מומחה יכולה להיות מועילה.

ולמי מתאים ליווי מקצועי? לתשובה פשוטה: לרוב המוחלט של הציבור. עבור כל מי שעסוק בעבודתו ובמשפחתו, שאינו מומחה בפיננסים, ושמבין את גודל האחריות. ההשקעה בשכר הטרחה של יועץ מנוסה אינה "הוצאה", אלא השקעה חכמה. היא מתגמדת במהירות אל מול החיסכון הכספי הישיר בריביות ובתמהיל, החיסכון העצום בזמן ובאנרגיה, והערך הבלתי ניתן לכימות של שקט נפשי וביטחון.

לפני שאתם חותמים על ההתחייבות הכלכלית הגדולה והארוכה ביותר בחייכם, קחו אחריות. אל תתפתו לחיסכון קטן בטווח הקצר שעלול לעלות לכם ביוקר רב בעתיד. שקלו בכובד ראש את היתרונות של ליווי מקצועי, אובייקטיבי ומנוסה, שידאג אך ורק לאינטרס שלכם ויבטיח שתקבלו את המשכנתא הטובה, המשתלמת והנכונה ביותר עבורכם ועבור משפחתכם.

_________________________________________________________________________________________________________

5 שאלות ותשובות מרכזיות

1. כמה באמת חוסכים עם יועץ משכנתאות מקצועי?

תשובה: יועץ מקצועי חוסך עשרות ומאות אלפי שקלים לאורך חיי המשכנתא דרך תמהיל אופטימלי וריביות נמוכות יותר. החיסכון הכספי הישיר הופך את השקעת שכר הטרחה למשתלמת פי כמה וכמה.

2. מה ההבדל בין תמהיל "מדף" של הבנק לתמהיל מותאם אישית?

תשובה: תמהיל "מדף" משרת את האינטרסים של הבנק ולא שלכם. תמהיל מותאם אישית נבנה על בסיס המצב הפיננסי הספציפי שלכם, תוכניותיכם לעתיד ורמת הסיכון המתאימה לכם, ומביא לחיסכון משמעותי.

3. למה בנקים מציעים תנאים טובים יותר ליועצים?

תשובה: יועצים מנוסים כמו עדי שטרן מביאים לבנקים עשרות תיקים מדי חודש, מה שהופך אותם ללקוחות אסטרטגיים. הם מכירים את המערכת הבנקאית מבפנים ויודעים להשיג ריביות ותנאים שלקוח פרטי לא יכול לקבל.

4. האם כדאי לחתום על חוזה רכישה לפני קבלת אישור עקרוני?

תשובה: זו טעות קריטית שעלולה לעלות יקר! יש לקבל תמיד אישור עקרוני לפני חתימה על חוזה. יועץ מקצועי מוודא שהתהליך מתנהל בסדר הנכון ושאתם מוגנים מפני סיכונים מיותרים.

5. מתי בכל זאת כדאי לקחת משכנתא לבד?

תשובה: המסלול העצמאי מתאים רק לאחוז קטן מהאוכלוסייה: אנשי מקצוע פיננסיים עם ניסיון קודם בהצלחה, בעלי זמן פנוי רב, ושמוכנים להסתכן. עבור רוב הציבור – הליווי המקצועי הוא הבחירה החכמה והבטוחה.