תוכן עניינים

מבוא: צומת הדרכים של שוק הדיור הישראלי

שנת 2025 מעמידה את רוכשי הדירות ונוטלי המשכנתאות בישראל בפני צומת דרכים כלכלי מורכב מאי פעם. הסביבה המאקרו-כלכלית מתאפיינת בשילוב נדיר של אתגרים: ריבית בנק ישראל שנותרה גבוהה לאחר סדרת העלאות חדה, אינפלציה עיקשת שמסרבת לחזור במלואה ליעד הממשלתי, והשפעות מתמשכות של מצב ביטחוני מתוח ואי-ודאות גלובלית. כל אלו הופכים את תהליך לקיחת המשכנתא, שהיה תמיד החלטה פיננסית משמעותית, למסע רצוף מכשולים וסיכונים.

במציאות זו, תפקידו של יועץ המשכנתאות עובר טרנספורמציה. הוא אינו עוד "מתווך" טכני שתפקידו להשיג את הריבית הנמוכה ביותר מהבנק, אלא הופך לאסטרטג פיננסי מן המעלה הראשונה. על היועץ המודרני להפגין הבנה עמוקה של הכוחות המאקרו-כלכליים הפועלים במשק, לנתח את השפעתם על משק הבית הבודד, ולתרגם את הניתוח הזה להמלצות אופרטיביות ולבניית תמהיל משכנתא מותאם אישית, גמיש ועמיד בפני זעזועים.

מטרת מאמר זה היא לספק ניתוח מעמיק של הקשר ההדוק בין משתנים מאקרו-כלכליים מרכזיים – ריבית, אינפלציה, מחירי דיור וצמיחה – לבין האסטרטגיות וההמלצות הנדרשות בייעוץ משכנתאות. הניתוח יתמקד במגמות העדכניות של שנת 2025 ויציג כיצד הבנה כלכלית רחבה היא המפתח לקבלת החלטות מושכלות בעולם הדיור המשתנה.

חלק ראשון: תמונת המצב המאקרו-כלכלית בישראל (נכון ליוני 2025)

סביבה של אי-ודאות: המשתנים הכלכליים המעצבים את שוק המשכנתאות

שוק המשכנתאות אינו פועל בחלל ריק. הוא מושפע באופן ישיר ודרמטי ממספר משתני מפתח בכלכלה הישראלית. הבנת משתנים אלו היא תנאי הכרחי לניתוח מצב השוק ולגיבוש אסטרטגיית משכנתא נכונה.

ריבית בנק ישראל

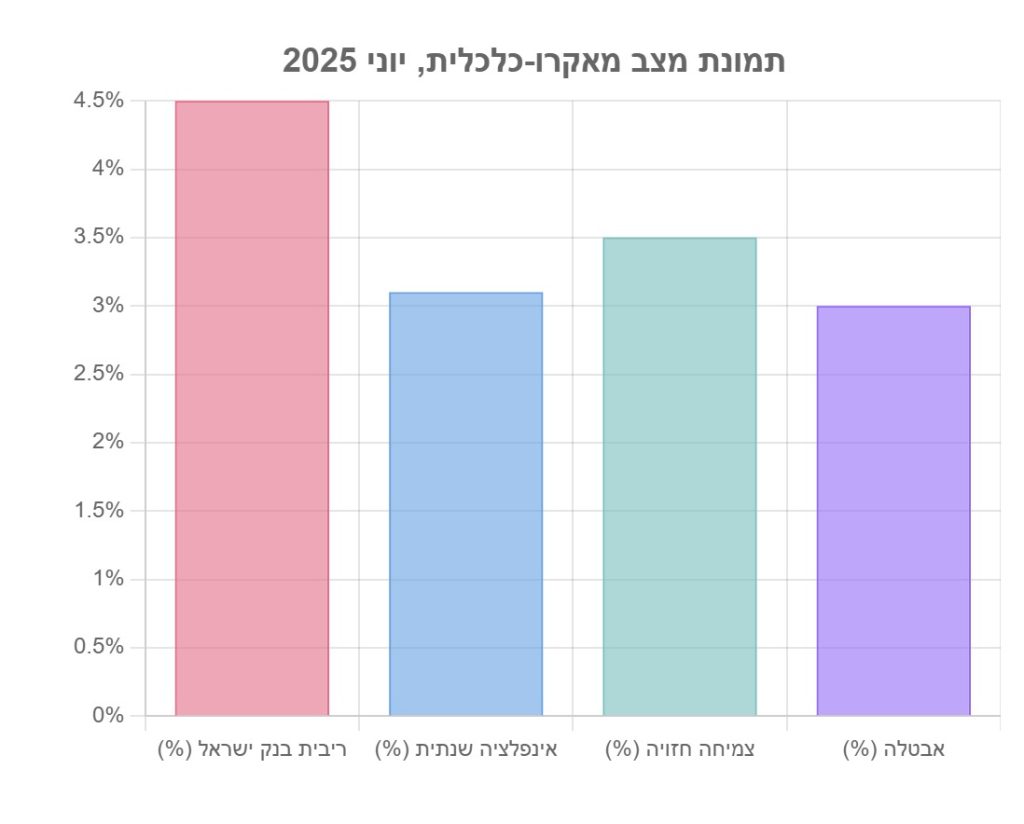

לאחר סדרת העלאות חדה שהחלה בשנת 2022 במטרה לרסן את האינפלציה, הוועדה המוניטרית של בנק ישראל הותירה את הריבית ברמה גבוהה של 4.5% לאורך החודשים הראשונים של 2025 (TheMarker, אפריל 2025). ריבית זו מייקרת באופן ישיר את עלות הכסף במשק, ובראש ובראשונה את מסלולי המשכנתא צמודי הפריים. על אף שבנק ישראל צופה שתי הורדות ריבית במהלך השנה הקרובה, תחזית זו מלווה באי-ודאות גבוהה ותלויה בהתפתחויות בגזרת האינפלציה והמצב הגיאופוליטי. כל עיכוב בהורדת הריבית ממשיך להכביד על יכולת ההחזר של משקי הבית הקיימים ועל כדאיות נטילת משכנתאות חדשות.

אינפלציה

קצב האינפלציה השנתי, נכון לאמצע 2025, נע סביב 3.1% עד 3.6% (TheMarker, מאי 2025), נתון שעדיין חורג מהגבול העליון של יעד בנק ישראל (1%-3%). למרות ירידה מפתיעה במדד המחירים לצרכן של חודש מאי (ynet, יוני 2025), לחצים אינפלציוניים עדיין קיימים במשק. אלו נובעים, בין היתר, מהעלייה הצפויה במע"מ, התייקרות עלויות הבנייה בשל המחסור בפועלים והשפעות כלכליות של המלחמה. אינפלציה גבוהה פוגעת בלווים בשני מישורים: היא שוחקת את ההכנסה הפנויה הריאלית ומקשה על ההתמודדות עם יוקר המחיה, ובמקביל היא מייקרת את קרן המשכנתא וההחזר החודשי במסלולים צמודי המדד.

מחירי הדיור

באופן שנראה פרדוקסלי, למרות הריבית הגבוהה, מחירי הדיור המשיכו לעלות ובשנה האחרונה נרשמה עלייה שנתית של כ-5% עד 7% (ישראל היום, אפריל 2025). אמנם בחודשים האחרונים של הרבעון הראשון של 2025 נרשמה התמתנות ואף ירידה מינורית (משכנתא גורו, יוני 2025), אך המגמה הכללית נותרה עלייה. שוק הדיור נתון להשפעתם של שני כוחות מנוגדים: מצד אחד, הריבית הגבוהה אמורה לצנן את הביקושים. מצד שני, צד ההיצע סובל ממגבלות חמורות – ירידה בהתחלות הבנייה, עיכובים בפרויקטים עקב המצב הביטחוני, ומחסור חמור בפועלי בניין – בעוד הביקושים הדמוגרפיים נותרים קשיחים. מצב זה דוחף את המחירים כלפי מעלה ומציב אתגר משמעותי בפני רוכשי הדירות.

שוק העבודה והצמיחה

שוק העבודה הישראלי מפגין יציבות מרשימה, עם שיעור אבטלה נמוך הנע סביב 3% (אינווסטור 360, יוני 2025). יציבות תעסוקתית זו מהווה גורם תומך בביקושים לדיור, שכן היא משמרת את הביטחון הכלכלי של משקי הבית. עם זאת, בנק ישראל עדכן את תחזית הצמיחה לשנת 2025 כלפי מטה, לרמה של 3.5%, על רקע אי-הוודאות הגלובלית והמקומית (בנק ישראל, אפריל 2025). האטה בצמיחה, אם תימשך, עלולה לפגוע בהכנסות משקי הבית בטווח הבינוני ולהשפיע על יכולתם לעמוד בהתחייבויות ארוכות טווח כמו משכנתא.

חלק שני: כיצד משתני מאקרו-כלכלה מתורגמים לייעוץ משכנתאות מעשי

מאסטרטגיה כלכלית לתמהיל מנצח: תפקיד היועץ בעידן של תנודתיות

הבנת תמונת המאקרו אינה תרגיל אקדמי. עבור יועץ המשכנתאות, כל אחד מהמשתנים שסקרנו מתורגם ישירות להחלטות אופרטיביות בבניית תמהיל המשכנתא. תפקידו הוא לגשר בין הנתונים הכלכליים הגדולים לבין המציאות הפיננסית של הלקוח היושב מולו.

ניתוח השפעת הריבית על בניית תמהיל המשכנתא

הדילמה המרכזית העומדת בפני הלווים בשנת 2025 היא כיצד לאזן בין מסלול הפריים, שצפוי ליהנות מהורדות ריבית עתידיות, לבין מסלולים בריבית קבועה, המציעים יציבות וביטחון אך כרוכים בעלות גבוהה יותר כיום. כאן נמדדת מומחיותו של היועץ.

- ניתוח פרופיל סיכון: השאלה הראשונה שהיועץ חייב לשאול היא: "האם הלקוח יכול לספוג עלייה נוספת, או אי-ירידה, בהחזר החודשי אם תחזיות בנק ישראל לא יתממשו והריבית תישאר גבוהה?". התשובה לשאלה זו מכתיבה את רמת הסיכון שהלקוח יכול לקחת.

- בניית תמהילים מודולריים: במקום "הימור" על כיוון אחד, האסטרטגיה הנכונה היא פיזור סיכונים. ניתן לשלב רכיב של ריבית קבועה (צמודה או לא צמודה) לתקופה קצרה-בינונית כדי "לנעול" החזר חודשי ידוע וליצור יציבות, לצד רכיב פריים משמעותי (עד שני שליש מהתמהיל, בהתאם לפרופיל הסיכון) כדי להשאיר פתח ליהנות מהורדות ריבית עתידיות.

- תכנון נקודות יציאה: יועץ מקצועי ימליץ על מסלולים המאפשרים גמישות, ובפרט כאלה שניתן למחזר בעתיד ללא קנסות יציאה משמעותיים. כך, כאשר הריבית במשק אכן תרד, הלקוח יוכל למחזר את המשכנתא בתנאים טובים יותר.

התמודדות עם אינפלציה גבוהה

הסיכון המרכזי באינפלציה גבוהה הוא "התנפחות" של קרן המשכנתא במסלולים צמודי מדד. עלייה של 3% במדד המחירים לצרכן בשנה משמעותה עלייה של 30,000 ש"ח בחוב על כל מיליון שקל של משכנתא צמודה, עוד לפני תשלום הריבית. אסטרטגיית היועץ חייבת לנטרל סיכון זה ככל הניתן.

- העדפת מסלולים לא צמודים: ההמלצה הגורפת בסביבה אינפלציונית היא להגדיל ככל האפשר את הרכיב הלא-צמוד בתמהיל (קל"צ, פריים, משתנה לא צמודה). לעיתים, הדבר כרוך בתשלום ריבית התחלתית מעט גבוהה יותר, אך מחיר זה הוא למעשה "פרמיית ביטוח" כנגד עליית המדד.

- ניתוח סיכון כפול לרוכשי דירה מקבלן: היועץ חייב להאיר את עיני הלקוחות הרוכשים דירה "על הנייר" לסיכון הכפול שהם נוטלים. לא רק שהמשכנתא שלהם עלולה להיות צמודה למדד המחירים לצרכן, אלא שיתרת התשלום לקבלן צמודה לרוב למדד תשומות הבנייה, שנוטה לעלות בקצב מהיר אף יותר. יש להסביר את המשמעות הכספית של הצמדות אלו ולגבש אסטרטגיה לגידור הסיכון.

התאמת הייעוץ למחירי הדיור הגבוהים וליכולת ההחזר

האתגר הגדול של 2025 הוא הפער הגדל בין מחירי הדיור המאמירים לבין יכולת ההחזר של משקי הבית, הנשחקת על ידי הריבית הגבוהה. בנק ישראל מגביל את יחס ההחזר מההכנסה ל-40%, ומציאות זו דורשת מהיועץ פתרונות יצירתיים אך אחראיים.

- ניתוח מעמיק של יכולת החזר: לפני הכל, היועץ חייב לבצע בדיקה קפדנית של ההכנסה הפנויה של הלקוח. נתונים מיוני 2025 מראים כי 70% ממשקי הבית נדרשים להון עצמי של מעל 790 אלף ש"ח כדי לרכוש דירה מבלי לחרוג מיחס החזר סביר (כלכליסט, יוני 2025).

- פתרונות מחוץ לקופסה (בזהירות): ניתן לבחון אפשרויות כמו הארכת תקופת המשכנתא כדי להקטין את ההחזר החודשי, אך היועץ חייב להציג ללקוח את המשמעות – עלות כוללת גבוהה משמעותית של המשכנתא לאורך השנים. יש לדון גם באפשרויות כמו הלוואות גישור או הלוואות משלימות, תוך אזהרה ברורה מפני מינוף יתר.

- אזהרה מפני סיכון יתר: דוח היציבות של בנק ישראל מצביע על עלייה ברמת הסיכון במשכנתאות עם מינוף גבוה (LTV מעל 60%) ויחס החזר גבוה (מעל 30%) (TheMarker, מרץ 2025). תפקידו של היועץ הוא להיות "שומר הסף" של הלקוח ולהזהיר אותו מפני נטילת התחייבות פיננסית שעלולה להוביל לקריסה כלכלית בעתיד.

השפעת המצב הביטחוני והמלחמה על הייעוץ

למצב הביטחוני השלכות ישירות ומעשיות על שוק הדיור, והיועץ חייב להיות ער להן.

- ניהול סיכונים מול קבלן: המחסור החמור בפועלים (כ-40 אלף עובדים חסרים ברבעון הראשון של 2025, ynet, יוני 2025) ועליית עלויות הבנייה מובילים לעיכובים במסירת דירות. היועץ צריך להמליץ ללקוחותיו לבדוק בקפידה את סעיפי ההצמדה והפיצוי על איחורים בחוזה המכר מול הקבלן.

- העדפות דיור משתנות: המצב הביטחוני הגביר את הביקוש לדירות עם מרחב מוגן תקני. יועץ צריך להיות מודע לכך שהעדפה זו עשויה להשפיע על מחירי נכסים ספציפיים ועל החלטת הרכישה של הלקוח.

- הקלות וסיוע: על היועץ להיות מעודכן במתווי הסיוע השונים שמציעים הממשלה ובנק ישראל, כגון אפשרויות לדחיית תשלומים למשרתי מילואים, וליידע את הלקוחות הרלוונטיים על זכויותיהם.

נקודות מפתח לייעוץ משכנתאות ב-2025

- איזון סיכונים: שלבו בין מסלולי ריבית קבועה ליציבות לבין מסלול פריים לגמישות.

- הימנעות מהצמדה: העדיפו מסלולים לא צמודי מדד כדי לנטרל את סיכון האינפלציה.

- בדיקת יכולת החזר: נתחו בקפדנות את ההכנסה הפנויה ואת היכולת לעמוד בהחזרים גם בתרחישים פחות אופטימיים.

- גמישות עתידית: תכננו מראש נקודות יציאה ומיחזור עתידיות בתנאים נוחים.

חלק שלישי: מבט לעתיד – מגמות ותחזיות לשנים 2025-2026

לאן הולך השוק? תרחישים אפשריים והיערכות אסטרטגית

הסביבה הכלכלית הדינמית מחייבת חשיבה על תרחישים עתידיים. יועץ המשכנתאות צריך להציג ללקוח את התרחישים האפשריים ולהיערך אליהם אסטרטגית.

תרחיש אופטימי: נחיתה רכה

בתרחיש זה, האינפלציה מתמתנת באופן עקבי ויורדת לתוך יעד בנק ישראל (1%-3%), מה שמאפשר לבנק המרכזי להתחיל בסדרת הורדות ריבית הדרגתיות במהלך 2026. במקביל, המצב הביטחוני מתייצב, והממשלה מצליחה לפתור חלקית את משבר כוח האדם בענף הבנייה.

השלכות על ייעוץ משכנתאות: זו תהיה שעתם הגדולה של "ממחזרי המשכנתאות". תיווצר הזדמנות למחזר משכנתאות יקרות שנלקחו בשיא הריבית. הביקושים הכבושים, ש"ישבו על הגדר", צפויים להתפרץ חזרה לשוק, מה שעלול להוביל לגל נוסף של עליות מחירים עקב ההיצע המוגבל. היועץ יצטרך להמליץ על חזרה הדרגתית למסלולי פריים ומשתנות, תוך ניצול הריביות הנמוכות יותר.

תרחיש פסימי: סטגפלציה ואי-יציבות

בתרחיש זה, האינפלציה נותרת "דביקה" וגבוהה, ומאלצת את בנק ישראל להותיר את הריבית ברמה גבוהה לתקופה ממושכת. במקביל, המצב הביטחוני ו/או הגלובלי מחריף, והצמיחה במשק נחלשת. תרחיש זה, המשלב קיפאון כלכלי (סטגנציה) עם אינפלציה, הוא המסוכן ביותר למשק.

השלכות על ייעוץ משכנתאות: הדגש בייעוץ יעבור באופן מוחלט ליציבות וביטחון. ההמלצה תהיה על תמהילים סולידיים במיוחד, עם רכיב דומיננטי של ריבית קבועה לא צמודה, גם במחיר של ויתור על פוטנציאל עתידי. היועץ יצטרך להזהיר באופן חמור מפני לקיחת סיכונים, שכן בתרחיש כזה הסיכון לאי-עמידה בתשלומים ולקריסת משקי בית, כפי שהזהיר ח"כ מיקי לוי בוועדה לביקורת המדינה (מעריב, יוני 2025), הופך לממשי.

המלצות אסטרטגיות ללווים וליועצים:

1. גמישות: יש לבנות תמהיל שאינו "נעול" ומאפשר התאמות לשינויים עתידיים בסביבה הכלכלית.

2. ניהול סיכונים: הימנעו מ"הימור" על כיוון אחד בלבד (למשל, 100% פריים או 100% קבועה). פיזור הוא מילת המפתח.

3. ראייה ארוכת טווח: משכנתא היא התחייבות ל-20-30 שנה. החלטות פזיזות המבוססות על מצב רגעי עלולות להיות בעלות השלכות הרסניות לאורך שנים.

סיכום: מעבר למספרים – תפקידו של היועץ כנווט בכלכלה סוערת

הניתוח שהוצג מדגים כי הקשר בין מאקרו-כלכלה לייעוץ משכנתאות אינו עניין תיאורטי. הוא קובע באופן ישיר את גובה ההחזר החודשי, את רמת הסיכון הפיננסי, ובסופו של דבר, את היכולת של משפחה בישראל לרכוש בית ולעמוד בהתחייבות בביטחון לאורך שנים. הסביבה הכלכלית של 2025, על מורכבותה ואי-הוודאות המאפיינת אותה, מדגישה זאת ביתר שאת.

המסר ללווה הוא ברור: אל תנסו "לתזמן את השוק" או לנחש מתי הריבית תרד. במקום זאת, התמקדו בבניית תמהיל משכנתא נכון, גמיש ומותאם אישית ליכולות ולצרכים שלכם, תוך הבנה עמוקה של הסביבה הכלכלית והסיכונים הגלומים בה. היעזרו באיש מקצוע שיודע לנווט במים הסוערים הללו.

המסר ליועץ הוא חד לא פחות: המקצועיות שלך נמדדת היום לא רק ביכולת להשיג ריבית נמוכה יותר בעשירית האחוז, אלא בהבנה כלכלית רחבה, ביכולת לתרגם נתוני מאקרו לאסטרטגיה פיננסית אישית, ובאחריות שאתה לוקח על ניהול הסיכונים של הלקוח שלך. בעידן של תנודתיות, היועץ הוא לא רק סוכן, אלא נווט כלכלי, והמצפן שלו הוא הבנה מעמיקה של הכוחות המעצבים את הכלכלה הישראלית.