אם אתם לא מקצוענים בתחום המשכנתאות – סליחה, אבל אין לכם סיכוי לעשות מחזור משכנתא כמו שצריך

הנה האמת הלא-נעימה: מחזור משכנתא הוא נושא פיננסי מורכב בטירוף. אתם אולי מכירים את המושגים הבסיסיים (פריים, ריבית קבועה, צמודה למדד וכדומה), אבל כשזה מגיע לתכנון נכון, בחירת מסלולים, ניהול משא ומתן עם הבנקים והתמודדות עם עמלות נסתרות – רק מקצוענים אמיתיים בתחום יודעים איך להפיק מזה את המקסימום.

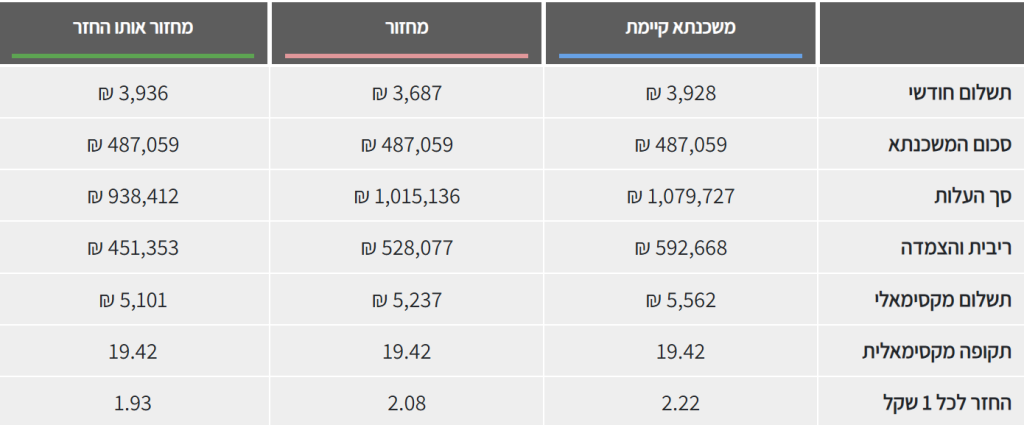

למה זה חשוב? כי המשכנתא שלכם, זו שחתמתם עליה אולי לפני חמש, עשר או חמש-עשרה שנים, כבר מזמן לא מתאימה לתנאי השוק העדכניים ולא בהכרח תואמת את הצרכים הנוכחיים שלכם. יכול מאוד להיות שאתם משלמים יותר מדי לבנק, נתקעים עם החזר חודשי גבוה או ממשיכים עם מסלול ריבית שכבר לא משתלם. הכול מתחיל ונגמר בידע המקצועי ובהיכרות עמוקה עם כל הניואנסים של ענף המשכנתאות.

אז מה הקאץ'?

כשאדם מן השורה ניגש למחזר משכנתא, הוא כמעט תמיד מסתמך על מידע כללי שקרא באינטרנט או שמע מחברים. אבל תהליך מחזור מקצועי דורש הרבה יותר מזה – הוא דורש:

- אבחון פיננסי מעמיק – להבין את המשכנתא הקיימת עד לרמת כל מסלול, הריבית והקנסות האפשריים.

- ניתוח שוק דינמי – בדיקה של ריביות עדכניות, מדדי אינפלציה, מגמות מאקרו ותנאי התחרות בין הבנקים.

- הכרת המסלולים לעומק – לכל מסלול יש את היתרונות והחסרונות שלו, את הסיכונים וההזדמנויות שטמונים בו.

- יכולת ניהול משא ומתן – בנק הוא לא גוף 'רובוטי'. בניהול נכון, אפשר להוזיל עלויות בצורה משמעותית ולהשיג תנאים טובים בהרבה.

בלי הכלים האלה, תמצאו את עצמכם או משפרים מעט (אבל מפספסים חיסכון גדול יותר) או חותמים על מחזור שהוא בכלל לא משתלם לטווח הארוך.

הג'ונגל של עמלות, קנסות ופירעון מוקדם

אחת הנקודות הכואבות ביותר במחזור היא עמלות הפירעון המוקדם וההצמדות השונות. אנשים מופתעים לגלות שהם נאלצים לשלם קנסות או דמי היוון שעשויים לבלוע חלק ניכר מהחיסכון. מקצוען בתחום בודק קודם כול איך לצמצם או לעקוף חלק מהעמלות האלו, או להתמקח עם הבנקים כדי להפחית אותן.

- עמלת היוון: נשמעת מפחידה, אבל בליווי נכון, לעיתים אפשר לקזז אותה או למצוא חלופות אחרות.

- עלויות פתיחת תיק במחזור חיצוני: גם כאן, אם אין לכם מושג מה לומר לבנק, תשלמו בדיוק את הסכום שהם דורשים. יועץ מנוסה יודע איך לדון גם בסעיף הזה.

זו בדיוק הסיבה שבגללה אנשים רבים מוותרים מראש על המחזור או דוחים אותו – הם חוששים שהעמלות "יאכלו" את כל החיסכון. בפועל, מי שיודע לטפל נכון בנושא, יכול להביא לחיסכון של עשרות ואף מאות אלפי שקלים בסך הכולל.

לא רק ריבית: הסיפור האמיתי מאחורי מחזור מוצלח

רוב האנשים מתמקדים בריבית. "מוצאים ריבית יותר נמוכה? אחלה. זה מספיק." אבל האמת היא שמחזור חכם לוקח בחשבון עוד המון פרמטרים:

- פריסת שנים חדשה: האם להאריך כדי להקל עכשיו, או אולי לקצר כדי לחסל את המשכנתא מוקדם יותר?

- גמישות להחזרים משתנים: מה קורה אם בעוד שנתיים המשפחה תגדל או שההכנסה תעלה?

- שילוב מסלולים נכון: לא רק פריים או רק קבועה. במקרים רבים צריך לבנות תמהיל "תפירת עילית" שמותאם בדיוק לצרכים שלכם.

מחזור מקצועי הוא לא פעולה טכנית – הוא תכנון אסטרטגי שמביט קדימה שנים ארוכות.

למה רק מקצוענים מצליחים בזה?

- היכרות עמוקה עם השטח – אנשי מקצוע מדברים עם בנקים מדי יום, יודעים מי גמיש יותר בריביות, מי דורש פחות עמלות, ואיך לעקוף חסמים בירוקרטיים.

- כלים דיגיטליים ותוכנות ייעודיות – יש תוכנות חישוב שמראות לכם לא רק מה החיסכון המיידי, אלא גם איך זה משפיע בעוד חמש או עשר שנים. מעט מאוד אנשים פרטיים באמת יושבים לעשות את כל החישובים העמוקים האלה לבד.

- ניסיון מול עשרות תיקים שונים – אתם עושים מחזור אולי פעם בכמה שנים, איש מקצוע פוגש עשרות ומאות מקרים בשנה. הניסיון הזה הוא מה שקובע את רמת החיסכון שתשיגו.

טעויות יקרות ש"קמצוץ" מידע מהאינטרנט עלול לעלות לכם

- הגדלת ההלוואה בלי שצריך: יש מי שמשתכנע להכניס עוד הלוואות לתוך המשכנתא, אבל עושה זאת בלי להבין את המשמעות לטווח הארוך (לפעמים זוהי מלכודת עלויות).

- בחירה במסלול לא מתאים: גם אם הריבית נמוכה היום, לא בטוח שזה המסלול הנכון למצב המשפחתי והכלכלי שלכם עוד 5 שנים.

- עיגול פינות מול הבנק: לא מעמיקים מספיק בדרישות, חותמים ומהר – ואז מגלים שההחזר החודשי לא באמת צנח כמו שקיוויתם.

מחזור משכנתא לא נכון יכול להסתיים בכך שתשלמו יותר בסוף הדרך, או שתמצאו את עצמכם עוד פעם מקפיצים את כל התהליך מחדש כעבור שנה-שנתיים.

אז מה עושים עכשיו?

הבחירה ברורה: אם אתם באמת רוצים למקסם את הפוטנציאל של המחזור, פנו למישהו שזה המקצוע שלו – יועץ משכנתאות או גורם פיננסי שמתמחה בפתרונות מחזור. לא מדובר בעוד "הוצאה", אלא בהשקעה משתלמת שרוב הסיכויים תחזיר את עצמה מהר מאוד.

- מוציאים דוח יתרות לסילוק מהבנק – נותנים לאיש המקצוע לבחון את הרכב ההלוואה שלכם לעומק.

- בונים תמהיל חלופי – לוקחים בחשבון לא רק חיסכון מיידי, אלא גם את כושר ההחזר שלכם והריביות העתידיות.

- מנהלים משא ומתן מקצועי – נותנים לגורם המוסמך ללחוץ את הבנקים ולהשיג את ההצעה הטובה ביותר.

- חותמים בראש שקט – כי אתם יודעים שהופעל פה ידע אמיתי, ושהחיסכון לא מתבסס על ניחושים או השערות.

לסיכום

אם אתם לא מקצוענים בתחום המשכנתאות, כנראה שאין לכם סיכוי אמיתי לנצל את מלוא היתרונות של מחזור המשכנתא. זה נשמע אולי חד, אבל זו המציאות: התחום גדוש בפרטים קטנים, בשינויים רגולטוריים, במשחקים של ריביות ובנקודות יציאה.

מחזור משכנתא איכותי הוא הרבה מעבר להחלפת ריבית. הוא מערב אסטרטגיה, תכנון ארוך טווח והיכרות עמוקה עם השוק. רק מי שחי את התחום יום-יום מסוגל לדעת איך להוריד לכם את ההחזר ואת סך עלויות הריבית באמת, ובמקביל להתאים את המסלולים לצרכים האישיים שלכם.

אז במקום "לחסוך" על יועץ או להסתמך על מדריכים שטחיים באינטרנט, כדאי פשוט להיעזר במומחה שמבין את השפה הבנקאית ויודע להוביל אתכם צעד-צעד עד לתוצאה הטובה ביותר. כי כשמדובר בהלוואה הכי גדולה בחיים – עדיף להיות בצד של אלה שלא מסתפקים בבערך.