האם זה הזמן הנכון לקחת משכנתא? המדריך המלא לאוקטובר 2025- סקירת שוק המשכנתאות.

אם אתם עומדים בצומת הדרכים הגדול של חייכם – קניית דירה – אתם בוודאי שואלים את עצמכם: למה לחכות? האם הריבית תרד? מה קורה עם מחירי הדירות? בשטרן משכנתאות, אנחנו מבינים שהחלטה כלכלית כה משמעותית דורשת יותר מסתם ייעוץ – היא דורשת שותף אמיתי שיוביל אתכם בביטחון דרך הג'ונגל המורכב של ריביות, תמהילים ותחזיות.

השוק של סוף 2025 מציג הזדמנות נדירה: מחירי דירות יורדים, בנקים מתחרים על כל לקוח, והתחזיות מבטיחות הורדות ריבית בעתיד הקרוב. אבל הזדמנות הופכת למציאה רק כשיודעים איך לנצל אותה נכון. עדי שטרן, מומחה המשכנתאות שלנו, ליווה מאות משפחות בדיוק במצב שלכם – והפעם הוא פותח את כל הקלפים על השולחן.

במאמר מקיף זה תגלו את כל מה שצריך לדעת: מהמצב המאקרו-כלכלי ועד לפרטים הקטנים של תמהיל המשכנתא, מטבלאות ריביות עדכניות ועד לאסטרטגיות מנצחות שיחסכו לכם עשרות אלפי שקלים. כי בשטרן משכנתאות, אנחנו לא רק יועצים – אנחנו השותפים שלכם להצלחה פיננסית.

תוכן עניינים

- מבוא: צומת דרכים בשוק הדיור – הזדמנות לקונים או מלכודת ריבית?

- תמונת מצב מאקרו-כלכלית: הרוח הגבית (והנגדית) של שוק המשכנתאות

- אינפלציה תחת שליטה: האור הירוק המהבהב של בנק ישראל

- שוק הדיור מתקרר, אך מחירי השכירות בוערים

- צמיחה ואבטלה: הכלכלה הישראלית מוכיחה חוסן

- לב העניין: ריביות, מגמות ותחרות בין הבנקים

- עוגן היציבות (הגבוהה): ריבית בנק ישראל והפריים

- טבלת ריביות המשכנתא – מה באמת אפשר לקבל באוקטובר 2025?

- מבט לאחור: כיצד השתנו הריביות ומה זה אומר על הבנקים?

- מבט קדימה: לאן הולכת הריבית?

- המדריך המעשי שלך: אסטרטגיה וצעדים לקראת המשכנתא

- סיכום מנהלים והמלצה אסטרטגית מרכזית

- לוח מחוונים: תנאי קבלה ודרישות הבנקים

- בניית תמהיל מנצח: השוואת אסטרטגיות לשוק הנוכחי

- רשימת פעולות (Checklist) לפני החתימה

- סיכום ומבט קדימה: מסר אישי ממומחה

מבוא: צומת דרכים בשוק הדיור – הזדמנות לקונים או מלכודת ריבית?

שוק הנדל"ן הישראלי של אוקטובר 2025 מציב בפני רוכשי הדירות פרדוקס מורכב. מצד אחד, אנו עדים לתופעה שכמעט ונשכחה מהלקסיקון המקומי: ירידה מתמשכת, אם כי מתונה, במחירי הדירות. נתונים רשמיים המצביעים על חצי שנה של ירידות רצופות יוצרים תחושה של "חלון הזדמנויות" נדיר, רגע שאולי כדאי לנצל לפני שהשוק ישוב וימריא. מצד שני, עומדת ריבית בנק ישראל, גבוהה ויציבה כצוק איתן ברמה של 4.5%, מה שהופך את עלות המימון – המשכנתא עצמה – ליקרה משמעותית ביחס לשנים עברו.

צומת דרכים קריטי זה מעלה שאלות מהותיות: האם החיסכון הפוטנציאלי במחיר הדירה מצדיק את נטילת המשכנתא היקרה? האם עדיף להמתין לירידת ריבית, ובכך להסתכן בעליית מחירים מחודשת? או שאולי זהו בדיוק הרגע הנכון לפעול, בתנאי שעושים זאת בחוכמה?

שמי עדי שטרן, ובשנים האחרונות אני מלווה מאות משפחות בצמתים פיננסיים בדיוק כמו זה. מטרתי בסקירה זו היא לעשות סדר בבלאגן, להפריד בין רעשי רקע, כותרות דרמטיות וספקולציות, לבין הנתונים החשובים באמת. יחד, נצלול לעומק המספרים, ננתח את המגמות ונבנה אסטרטגיה מעשית שתאפשר לכם לקבל החלטה מושכלת, לצלוח את שוק 2025 בביטחון, והכי חשוב – להימנע מטעויות יקרות שילוו אתכם שנים רבות. הנחת היסוד של המאמר היא שניתוח 360 מעלות, מהסביבה המאקרו-כלכלית ועד לפרטים הקטנים של תמהיל המשכנתא, הוא המפתח לבניית עסקה מנצחת בתנאי השוק הנוכחיים.

תמונת מצב מאקרו-כלכלית: הרוח הגבית (והנגדית) של שוק המשכנתאות

כדי להבין את המשכנתא שלכם, עלינו להבין תחילה את הכוחות הגדולים המעצבים אותה. החלטותיו של נגיד בנק ישראל אינן שרירותיות; הן תגובה לסביבה כלכלית מורכבת. הבנת הרקע הזה תסביר לכם *מדוע* הריבית נמצאת היכן שהיא, ומה צפוי לקרות בהמשך.

אינפלציה תחת שליטה: האור הירוק המהבהב של בנק ישראל

מקור: הלשכה המרכזית לסטטיסטיקה

הסיפור המרכזי של הכלכלה הישראלית בחודשים האחרונים הוא בלימת האינפלציה. לאחר שנים של עליות מחירים, הנתונים האחרונים מראים התייצבות. שיעור האינפלציה השנתי (ב-12 החודשים האחרונים) עומד על 2.5%, נתון הנמצא בנוחות בתוך יעד יציבות המחירים שהציב בנק ישראל (1%-3%).

ההפתעה הגדולה הגיעה עם פרסום מדד המחירים לצרכן של חודש ספטמבר 2025, שהצביע על ירידה חדה של 0.6%-, כמעט כפול מהתחזיות המוקדמות. ירידה זו, המושפעת בין היתר מהוזלה במחירי הפירות והתחבורה, מאותתת כי הלחצים האינפלציוניים במשק מתמתנים באופן משמעותי. התפתחות זו היא "אור ירוק מהבהב" עבור בנק ישראל: היא מגבירה את הציפיות בשוק להורדת ריבית עתידית, אך הנגיד וצוותו עדיין נוקטים בזהירות, חוששים מהתפרצות מחודשת של האינפלציה על רקע אי-ודאות גיאופוליטית ורצון לוודא שהמגמה אכן יציבה.

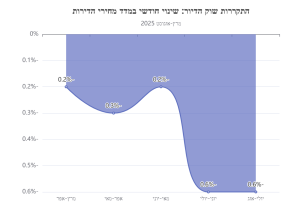

שוק הדיור מתקרר, אך מחירי השכירות בוערים

במקביל להתמתנות האינפלציה הכללית, שוק הדיור עצמו מראה סימני התקררות ברורים. מדד מחירי הדירות, כפי שפורסם על ידי הלשכה המרכזית לסטטיסטיקה, רשם ירידה של 0.6% בחודשים יולי-אוגוסט 2025, ובכך השלים חצי שנה של ירידות רצופות שהצטברו לכ-2% בסך הכל. הירידה בולטת במיוחד במחירי הדירות החדשות, שצנחו ב-1.2%.

עם זאת, חשוב לשים את המספרים בפרופורציה. בראייה שנתית, מחירי הדירות עדיין מציגים עלייה מתונה של 0.7%. כלומר, לא מדובר ב"התרסקות" אלא בהאטה ובתיקון מחירים קל לאחר שנים של עליות חדות. הגורם המרכזי להתקררות הוא כמובן הריבית הגבוהה, שהופכת את המשכנתאות ליקרות יותר ומקטינה את כוח הקנייה של הציבור.

אך כאן נכנס לתמונה גורם לחץ נגדי: מחירי השכירות. בעוד מחירי הדירות יורדים, סעיף שכר הדירה במדד ממשיך לטפס. על פי הנתונים האחרונים, נרשמה עלייה של 2.6% בחוזים מתחדשים ועלייה חדה של 5.3% בחוזים לשוכרים חדשים. מצב זה מפעיל לחץ אדיר על זוגות צעירים ומשפרי דיור ש"יושבים על הגדר", שכן העלות האלטרנטיבית של מגורים בשכירות הולכת וגדלה, ודוחפת אותם לשקול רכישת דירה למרות הריבית הגבוהה.

מקור: ניתוח נתוני הלמ"ס, ירידות חודשיות רצופות

צמיחה ואבטלה: הכלכלה הישראלית מוכיחה חוסן

החלק האחרון בפאזל המאקרו-כלכלי הוא חוסנו של המשק הישראלי. למרות הסביבה המאתגרת, שוק העבודה נותר חזק ויציב. תחזית חטיבת המחקר של בנק ישראל צופה שיעור אבטלה רחב ונמוך של 3.4% בממוצע לשנים 2025-2026. במקביל, תחזית הצמיחה חיובית, ועומדת על 2.5% בשנת 2025, עם צפי להתאוששות וצמיחה מהירה יותר של 4.7% בשנת 2026 (בהנחת סיום הלחימה בתחילת 2026).

מדוע זה חשוב לנוטל המשכנתא? כלכלה חזקה ושוק עבודה יציב מעניקים לבנק ישראל "שקט תעשייתי". הם מאפשרים לו להמשיך במדיניות הריבית המרסנת הנוכחית, שמטרתה להבטיח את התייצבות האינפלציה, מבלי לחשוש יתר על המידה מפגיעה אנושה בצמיחה או כניסה למיתון עמוק. במילים אחרות, כל עוד הכלכלה צומחת והאבטלה נמוכה, לנגיד אין סיבה דחופה "להציל" את המשק באמצעות הורדת ריבית מהירה וחדה. זה מסביר את הסבלנות והזהירות שלו, ואת העובדה שהורדת הריבית, כשתגיע, צפויה להיות מתונה והדרגתית.

לב העניין: ריביות, מגמות ותחרות בין הבנקים

לאחר שהבנו את הסביבה הכלכלית, הגיע הזמן לצלול לנתונים החשובים ביותר עבורכם: מחיר הכסף. חלק זה יפרט את הריביות שתוכלו לקבל היום, ישווה אותן לעבר, וינסה לצפות את העתיד לבוא.

עוגן היציבות (הגבוהה): ריבית בנק ישראל והפריים

הנתון הבסיסי ביותר, המשפיע על כשליש עד חצי מכל משכנתא בישראל, הוא ריבית בנק ישראל. נכון להחלטה האחרונה ב-29 בספטמבר 2025, הוועדה המוניטרית בבנק ישראל החליטה להותיר את הריבית על כנה ברמה של 4.5%. זוהי החלטה מספר 14 ברציפות ללא שינוי, מה שמסמן מדיניות של "יד יציבה" מאז ינואר 2024.

ריבית זו קובעת את ריבית הפריים, המשמשת בסיס למסלול הפופולרי ביותר במשכנתאות. ריבית הפריים מחושבת כריבית בנק ישראל בתוספת מרווח קבוע של 1.5%, ולכן עומדת כיום על 6.0%. מדיניות זו של בנק ישראל נובעת, כפי שצוין, מרצון לוודא את ביסוס יציבות המחירים ומהזהירות הנדרשת על רקע אי-ודאות גיאופוליטית.

אולם, דווקא על רקע הקיפאון הזה, אנו רואים סימן ראשון ומעניין לסדקים בחזית האחידה של הבנקים. בתחילת אוקטובר 2025, בנק לאומי הודיע על מהלך מפתיע: הורדת ריבית הפריים ל-5.75% (הנחה של 0.25%) עבור לקוחות מעבירי משכורת. מהלך זה, שנעשה במסגרת מתווה הקלות של בנק ישראל, הוא אינדיקציה ברורה לתחרות הגוברת. כשהשוק בהאטה ויש פחות לווים, הבנקים מתחילים "להילחם" על כל לקוח, והנשק העיקרי שלהם הוא הורדת מרווחים והצעת תנאים טובים יותר. זוהי נקודת אור חשובה עבורכם, הלווים.

טבלת ריביות המשכנתא – מה באמת אפשר לקבל באוקטובר 2025?

מעבר לריבית הפריים, תמהיל המשכנתא מורכב ממסלולים נוספים. הטבלה הבאה מרכזת טווחי ריביות ממוצעים שניתן להשיג כיום בבנקים, בהתבסס על סקרי שוק ונתוני בנק ישראל. חשוב לזכור כי אלו ממוצעים, ולקוח בעל נתונים טובים (הכנסה גבוהה, היסטוריית אשראי נקייה) יכול להשיג תנאים טובים יותר.

| מסלול | טווח ריבית ממוצע (עד 60% מימון) | טווח ריבית ממוצע (60%-75% מימון) | הערות קצרות |

|---|---|---|---|

| פריים (P) | P-0.7% עד P-0.5% (5.3%-5.5%) | P-0.5% עד P-0.3% (5.5%-5.7%) | גמיש, ללא קנסות יציאה, אך חשוף לשינויים בריבית בנק ישראל. |

| קבועה לא צמודה (קל"צ) ל-20 שנה | 4.8% – 5.2% | 5.0% – 5.4% | העוגן הבטוח והיציב. ההחזר החודשי קבוע לכל התקופה. |

| משתנה כל 5 שנים (צמודה למדד) | 3.4% – 3.8% | 3.6% – 4.0% | ריבית נמוכה יותר מהקל"צ, אך הקרן צמודה למדד והריבית מתעדכנת. |

| משתנה כל 5 שנים (לא צמודה) | 4.7% – 5.1% | 4.9% – 5.3% | שילוב של ריבית משתנה ללא סיכון ההצמדה למדד. |

ניתוח קצר: הריביות הקבועות (קל"צ) עדיין גבוהות יחסית, ומשקפות את אי-הוודאות של הבנקים לגבי העתיד. מסלול הפריים, למרות הריבית הגבוהה, מציע גמישות מרבית לקראת ירידות הריבית הצפויות. המסלולים המשתנים הצמודים מציעים ריבית נמוכה יותר, אך נושאים בחובם את סיכון האינפלציה, שכרגע נראה נמוך אך עלול להשתנות.

מבט לאחור: כיצד השתנו הריביות ומה זה אומר על הבנקים?

כדי להבין את הדינמיקה הנוכחית, חיוני להשוות את הריביות היום לאלו שהיו לפני חצי שנה ושנה. ההשוואה חושפת מגמה ברורה: למרות שריבית בנק ישראל קפואה, הריביות האפקטיביות שהבנקים מציעים נמצאות במגמת ירידה מתונה.

מקור: ניתוח נתוני בנק ישראל וסקרי שוק, אפריל 2024 – אוקטובר 2025

כפי שניתן לראות בתרשים, הריבית הממוצעת על מסלול קל"צ (המסלול שמשקף בצורה הטובה ביותר את ציפיות הבנק לטווח ארוך) ירדה באופן הדרגתי. באוקטובר 2024, היה קשה למצוא קל"צ ל-20 שנה בפחות מ-5.5%. באפריל 2025, הטווח ירד לאזור 5.1%-5.5%. כיום, באוקטובר 2025, ניתן כבר להשיג ריביות סביב 4.8%-5.2%.

מהי משמעות המגמה? זוהי ההוכחה הברורה ביותר לכך שהתחרות בין הבנקים עובדת לטובתכם. על רקע ההאטה בביקושים למשכנתאות, הבנקים נאלצים להוריד את המרווחים שלהם (הרווח שהם גובים מעל ריבית העוגן) כדי למשוך את הלקוחות המעטים שכן נמצאים בשוק. זהו מסר אופטימי שמחזק את כוח המיקוח שלכם כלקוחות.

מבט קדימה: לאן הולכת הריבית?

השאלה החשובה ביותר עבור כל נוטל משכנתא היא מה צופן העתיד. על פי התחזית המקרו-כלכלית האחרונה של חטיבת המחקר בבנק ישראל, התשובה מעודדת אך דורשת סבלנות. התחזית צופה שתי הורדות ריבית עד סוף שנת 2025, מה שיביא את ריבית בנק ישראל לרמה של 4.0%. בהמשך, התחזית צופה שהריבית הממוצעת ברבעון השלישי של 2026 תעמוד על 3.75%.

הורדת הריבית הצפויה תהיה, אם כן, הדרגתית ומתונה. אין לצפות לחזרה מהירה לרמות הריבית האפסיות של 2021. המשמעות המעשית עבורכם היא כפולה:

- אל תחכו לנס: אין טעם לדחות את רכישת הדירה בציפייה לירידה דרמטית בריבית בטווח הקרוב. התהליך יהיה איטי.

- תכננו לגמישות: חשוב לבנות תמהיל משכנתא שכולל רכיב משמעותי במסלול הפריים, אשר ייהנה באופן מיידי מהורדות הריבית העתידיות ויוזיל את ההחזר החודשי שלכם.

מקור: תחזית חטיבת המחקר, בנק ישראל, ספטמבר 2025

המדריך המעשי שלך: אסטרטגיה וצעדים לקראת המשכנתא

לאחר ניתוח הנתונים, הגיע הזמן להפוך את התובנות לכלים מעשיים. חלק זה יספק לכם המלצות קונקרטיות, תמהילים מומלצים ורשימת פעולות שיעזרו לכם לנווט בשוק המורכב של אוקטובר 2025.

סיכום מנהלים והמלצה אסטרטגית מרכזית

- הגדרת השוק: אנו נמצאים ב"שוק של קונים זהירים". מצב המאופיין בהזדמנויות (ירידת מחירי דירות, תחרות בין הבנקים) לצד סיכונים (ריבית בסיס עדיין גבוהה).

- נתוני מפתח:

- ריבית בנק ישראל:

4.5%(יציבה, אך עם ציפיות לירידה) - אינפלציה שנתית:

2.5%(במגמת ירידה ברורה) - מדד מחירי הדיור: ירידה של כ-

2%בחצי השנה האחרונה.

- ריבית בנק ישראל:

- המלצה אסטרטגית: האסטרטגיה המומלצת ביותר כעת היא "איזון בין ודאות לגמישות". יש לקבע חלק משמעותי מההלוואה בריבית קבועה כדי להגן על עצמכם מפני הפתעות, אך במקביל לשמור על רכיב גמיש (פריים) שייהנה מהורדות הריבית הצפויות בשנה-שנתיים הקרובות.

לוח מחוונים: תנאי קבלה ודרישות הבנקים

לפני שניגשים לבנק, חשוב להכיר את תנאי הסף. הטבלה הבאה מסכמת את הדרישות המרכזיות של המערכת הבנקאית כיום.

| מדד | דרישה מקובלת | הערות וטיפים מאת עדי שטרן | מקור |

|---|---|---|---|

| יחס LTV (מימון) | עד 75% לדירה ראשונה, 50% למשקיעים/משפרי דיור. | הבנקים הפכו שמרנים יותר בהערכות השווי של שמאי. אל תבנו על קבלת 75% משווי החוזה, אלא משווי השמאות (הנמוך מביניהם). הכינו הון עצמי מעט גבוה יותר למקרה הצורך. | הנחיות בנק ישראל |

| יחס החזר להכנסה (DTI) | עד 35%-40% מההכנסה הפנויה נטו. | הבנקים בודקים בקפידה את ההוצאות הקבועות שלכם (הלוואות אחרות, מזונות וכו'). לפני הגשת הבקשה, נסו לצמצם התחייבויות קיימות כדי לשפר את היחס. | נוהלי הבנקים |

| הון עצמי מינימלי | 25% מערך הנכס + כ-5% להוצאות נלוות (עו"ד, מס רכישה, תיווך). | חובה להציג מקורות כסף ברורים ומתועדים (חסכונות, מתנה מהורים עם תצהיר). כספים "שחורים" או לא מתועדים לא יתקבלו. | נוהלי הבנקים |

| היסטוריית אשראי | דירוג אשראי תקין, ללא חיוויים שליליים בדוח נתוני אשראי. | זהו אחד הגורמים הקריטיים ביותר. תשלום חשבונות בזמן הוא המפתח. מומלץ להזמין את דוח נתוני האשראי האישי שלכם מראש כדי לוודא שאין "הפתעות" לא נעימות. | חוק נתוני אשראי |

בניית תמהיל מנצח: השוואת אסטרטגיות לשוק הנוכחי

אין "תמהיל קסם" אחד שמתאים לכולם, אך בהתחשב במצב השוק הנוכחי, ניתן להצביע על מספר אסטרטגיות מרכזיות. הטבלה הבאה משווה בין שלושה תמהילים אפשריים.

| סוג התמהיל | הרכב מומלץ | יתרון מרכזי | סיכון עיקרי | למי מתאים? |

|---|---|---|---|---|

| התמהיל הסולידי (הגנתי) | 50% קל"צ, 20% קבועה צמודה, 30% פריים | ודאות גבוהה מאוד בהחזר החודשי. הגנה כמעט מלאה מעליית ריבית והצמדה למדד. "לישון טוב בלילה". | "יקר" יחסית אם הריבית והמדד ירדו בחדות. עלות יציאה (קנס פירעון מוקדם) גבוהה במסלולים הקבועים. | שונאי סיכון מובהקים, משפחות עם הכנסה קבועה וצפויה, שוודאות ויציבות חשובות להם יותר מהפוטנציאל לחיסכון. |

| התמהיל המאוזן (מומלץ) | 40% קל"צ, 20% משתנה כל 5 לא צמודה, 40% פריים | איזון אופטימלי: קיבוע חלק משמעותי מהריבית להגנה, ועדיין שמירה על גמישות ופוטנציאל ליהנות מירידות ריבית עתידיות. | חשיפה מבוקרת לשינויים בריבית הפריים. ההחזר החודשי אינו קבוע לחלוטין. | לרוב המכריע של נוטלי המשכנתאות בישראל כיום. מספק שילוב חכם של ביטחון וגמישות. |

| התמהיל האגרסיבי (ספקולטיבי) | 33% קל"צ, 33% משתנה כל 5 צמודה, 34% פריים | החזר חודשי התחלתי נמוך יותר. פוטנציאל חיסכון גדול אם הריבית והמדד ירדו באופן משמעותי. | חשיפה גבוהה לשינויים בריבית ובאינפלציה. ההחזר החודשי עלול "לקפוץ" בצורה משמעותית בתחנות העדכון. | בעלי הכנסה גבוהה ויציבה מאוד, עם יכולת מוכחת לספוג עליות של מאות ואף אלפי שקלים בהחזר החודשי. לא מומלץ למשפחה הממוצעת. |

רשימת פעולות (Checklist) לפני החתימה

כדי להגיע מוכנים לתהליך, עקבו אחר רשימת הפעולות הבאה:

שלב 1: הכנה פיננסית

[ ]אבחון עצמי: חשבו במדויק את ההון העצמי הנזיל שלכם, לאחר שהורדתם את כל ההוצאות הנלוות (מס רכישה, עו"ד, שמאי, מתווך).[ ]בניית תקציב: הגדירו מהו ההחזר החודשי המקסימלי שאתם יכולים לעמוד בו בנוחות, גם אם הריבית תעלה באחוז או שניים. כלל אצבע: לא יותר משליש מההכנסה נטו.[ ]בדיקת נתוני אשראי: הזמינו דוח אישי מבנק ישראל דרך האתר או האפליקציה. ודאו שאין חיוויים שליליים שיפגעו ביכולת המיקוח שלכם.

שלב 2: אישור עקרוני ואיסוף מסמכים

[ ]אישור עקרוני: פנו ל-3 בנקים לפחות (למשל, הבנק שלכם, בנק גדול מתחרה, ובנק קטן יותר שנחשב אגרסיבי) וקבלו אישור עקרוני. זהו כלי המיקוח החזק ביותר שלכם.[ ]תיק מסודר: הכינו מראש תיקייה (פיזית או דיגיטלית) עם כל המסמכים: 3 תלושי שכר אחרונים, עו"ש 3 חודשים אחרונים, תעודות זהות, חוזה רכישה (אם יש).

שלב 3: משא ומתן וחתימה

[ ]השוואת הצעות: אל תתמקדו רק בריבית הנומינלית. בקשו מהבנקאי את לוח הסילוקין המלא והשוו את ה-IRR (ריבית מתואמת כוללת) של כל הצעה.[ ]ניהול משא ומתן: השתמשו בהצעות שקיבלתם כדי להתמקח. התמקחו על מרווחי הריבית בכל מסלול בנפרד, על דמי פתיחת התיק ועל עמלות נלוות אחרות.[ ]קריאת האותיות הקטנות: ודאו שאתם מבינים את תנאי עמלת הפירעון המוקדם בכל מסלול. במסלולים קבועים, קנס היציאה עלול להיות גבוה.

סיכום ומבט קדימה

שוק המשכנתאות של סוף 2025 הוא שוק מורכב, אך לא בהכרח שוק רע ללווים. ההתקררות במחירי הדירות פותחת חלון הזדמנויות, והתחרות הגוברת בין הבנקים מעבירה חלק מכוח המיקוח בחזרה לידיים שלכם, הלקוחות. עם זאת, הריבית, למרות הציפיות לירידתה, עדיין מהווה משקולת כבדה הדורשת תכנון זהיר ואחראי.

האסטרטגיה הנכונה כיום אינה הימור על כיוון השוק, אלא ניהול סיכונים מושכל. התמהיל המאוזן שהצגתי, המשלב בין הביטחון של הריבית הקבועה לגמישות של מסלול הפריים, מהווה את נקודת המוצא הטובה ביותר עבור רוב הלווים. הוא מאפשר לכם ליהנות מיציבות יחסית כעת, תוך שמירה על הפוטנציאל להוזלת ההחזר החודשי בעתיד.

בעידן של אי-ודאות, הידע הוא הכוח הגדול ביותר שלכם. אל תמהרו לחתום. תכננו, השוו, התמקחו, ובנו תמהיל שמתאים לכם כמו כפפה ליד, לא רק להיום, אלא גם למחר. זכרו, זוהי אחת ההחלטות הכלכליות החשובות ביותר שתקבלו בחייכם – תנו לה את הזמן, תשומת הלב והכבוד הראויים לה. הצלחתכם היא המטרה שלי.

אני מקווה שסקירה זו סיפקה לכם בהירות וכלים מעשיים. לקבלת ייעוץ המותאם אישית למצבכם הפיננסי, אני מזמין אתכם ליצור קשר.

_____________________________________________________________________________________________________________

שאלות ותשובות מרכזיות

שאלה 1: האם זה הזמן הנכון לקחת משכנתא או כדאי לחכות לירידת הריבית?

תשובה: על פי התחזיות של בנק ישראל, הורדת הריבית תהיה הדרגתית ומתונה – צפויות שתי הורדות עד סוף 2025 שיורידו את הריבית ל-4.0%, ובהמשך ל-3.75% ברבעון השלישי של 2026. המשמעות המעשית: אין טעם לדחות רכישה בציפייה לירידה דרמטית. בנוסף, מחירי הדירות כבר יורדים (ירידה של 2% בחצי השנה האחרונה), ומחירי השכירות עולים בחדות (5.3% לשוכרים חדשים), מה שהופך את ההמתנה ליקרה. האסטרטגיה המומלצת: לקנות כעת עם תמהיל חכם שכולל מסלול פריים משמעותי (40%), שייהנה מיידית מהורדות הריבית העתידיות.

שאלה 2: מהן הריביות האפקטיביות שניתן להשיג היום מהבנקים (אוקטובר 2025)?

תשובה: הריביות משתנות לפי רמת המימון ואיכות הלקוח. עבור מימון עד 60%: פריים בהנחה של P-0.7% עד P-0.5% (5.3%-5.5%), קבועה לא צמודה (קל"צ) ל-20 שנה בין 4.8%-5.2%, ומשתנה כל 5 שנים צמודה למדד בין 3.4%-3.8%. חשוב לדעת: הריביות נמצאות במגמת ירידה הדרגתית בגלל התחרות הגוברת בין הבנקים. לדוגמה, בנק לאומי הוריד לאחרונה את ריבית הפריים ל-5.75% ללקוחות מעבירי משכורת. המסר: יש כוח מיקוח אמיתי – כדאי לפנות לפחות ל-3 בנקים ולהשוות הצעות.

שאלה 3: מהו התמהיל המומלץ ביותר למשכנתא בתנאי השוק הנוכחיים?

תשובה: התמהיל המאוזן המומלץ לרוב הלווים הוא: 40% קבועה לא צמודה (קל"צ), 20% משתנה כל 5 שנים לא צמודה, ו-40% פריים. תמהיל זה מספק איזון אופטימלי בין ביטחון (קיבוע 60% מההלוואה מפני עליות ריבית) לבין גמישות (40% בפריים שייהנו מיידית מהורדות הריבית הצפויות). יתרון נוסף: מסלול הפריים ללא קנסות יציאה, מה שמאפשר שקיפות והחלפה עתידית. חשוב להימנע מתמהיל אגרסיבי מדי עם חשיפה גבוהה למדד או ריבית משתנה, אלא אם יש יכולת פיננסית מוכחת לספוג עליות משמעותיות בהחזר החודשי.

שאלה 4: מה קורה עם מחירי הדירות ומחירי השכירות בישראל כרגע?

תשובה: התמונה מורכבת: מחירי הדירות נמצאים בירידה מתונה אך עקבית – רשמו חצי שנה של ירידות רצופות שהצטברו לכ-2% (מדד הלמ"ס). הירידה בולטת במיוחד בדירות חדשות (ירידה של 1.2%). עם זאת, בראייה שנתית עדיין יש עלייה קלה של 0.7%. בצד השני, מחירי השכירות בוערים: עלייה של 2.6% בחוזים מתחדשים ועלייה דרמטית של 5.3% לשוכרים חדשים. המשמעות: ההמתנה בשכירות הופכת ליקרה מאוד, והלחץ על משפחות צעירות לרכוש דירה גדל, למרות הריבית הגבוהה. זהו גורם שדוחף לפעולה כעת.

שאלה 5: מהם התנאים והדרישות המרכזיות של הבנקים לקבלת משכנתא?

תשובה: הבנקים הפכו שמרניים יותר, והדרישות המרכזיות כוללות: מימון עד 75% לדירה ראשונה (50% למשקיעים), יחס החזר להכנסה (DTI) של עד 35%-40% מההכנסה הפנויה נטו, הון עצמי מינימלי של 25% מערך הנכס בתוספת כ-5% להוצאות נלוות, והיסטוריית אשראי נקייה. טיפ קריטי: הבנקים מעריכים את השווי לפי שמאי, לא לפי מחיר החוזה – הכינו הון עצמי מעט גבוה יותר מהצפוי. בנוסף, הזמינו מראש את דוח נתוני האשראי האישי שלכם מבנק ישראל כדי למנוע "הפתעות לא נעימות" שיפגעו ביכולת המיקוח שלכם.