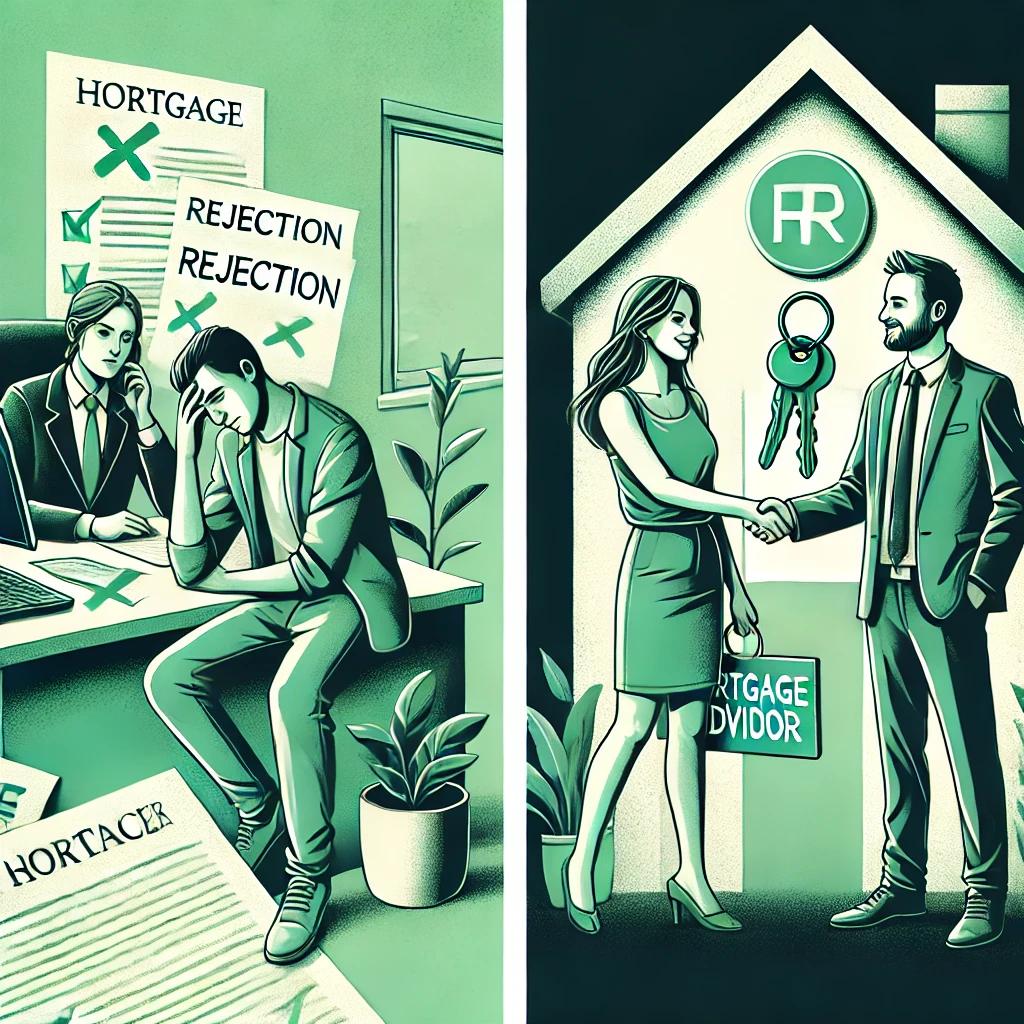

רונן ושירה, זוג בשנות ה-30 לחייהם, חלמו שנים על דירה משלהם. הם מצאו דירת 3 חדרים בפריפריה, במחיר של 1.2 מיליון שקלים. עם חסכונות של 300,000 ₪, הם היו בטוחים שהדרך לדירה משלהם קצרה. אבל אז הגיעה המהלומה – הבנק סירב לתת להם משכנתא. עכשיו הם עומדים בפני החלטה קריטית: האם לוותר על החלום או לפנות ליועץ משכנתאות מקצועי? הם שמעו על עדי שטרן משטרן משכנתאות, המתמחה גם במקרים מורכבים של מסורבי משכנתאות.

בואו נעקוב אחרי המסע שלהם, שלב אחר שלב, ונראה מה קורה בשני התרחישים האפשריים.

שלב 1: התמודדות עם הסירוב

ללא יועץ:

רונן ושירה יוצאים מהבנק מושפלים ומדוכאים. הם לא מבינים למה סירבו להם – הרי יש להם משכורות קבועות ואפילו חסכונות. הם מרגישים אבודים ולא יודעים מה הצעד הבא. החלום שלהם נראה רחוק מתמיד.

עם עדי שטרן:

עדי מקשיב לסיפור של רונן ושירה ומיד מזהה כמה נקודות שאפשר לעבוד עליהן. הוא מסביר להם שסירוב אחד לא אומר שהכל אבוד. עם 13 שנות ניסיון, הוא נתקל במקרים דומים רבים והצליח למצוא פתרונות. רונן ושירה מרגישים שסוף סוף יש להם תקווה.

שלב 2: ניתוח מעמיק של המצב הפיננסי

ללא יועץ:

רונן ושירה מנסים להבין בעצמם מה הבעיה. הם מסתכלים על הדפים של הבנק ולא מצליחים להבין את המספרים. הם מגלים שיש להם כמה חובות קטנים שלא חשבו שהם משמעותיים. הלחץ והחרדה גוברים – האם הם אי פעם יצליחו לקנות דירה?

עם עדי שטרן:

עדי יושב עם רונן ושירה ועורך ניתוח מקיף של מצבם הפיננסי. הוא מזהה מיד את הבעיות – כמה חובות קטנים שמשפיעים על הדירוג האשראי שלהם, והכנסה לא מדווחת של שירה מעבודה נוספת. הוא מסביר להם בדיוק מה צריך לתקן ואיך. רונן ושירה מרגישים שסוף סוף יש להם תוכנית פעולה ברורה.

שלב 3: שיפור הפרופיל הפיננסי

ללא יועץ:

רונן ושירה מנסים לשפר את המצב שלהם. הם משלמים כמה חובות, אבל לא בטוחים אם זה מספיק. הם לא יודעים איך לטפל בהכנסה הלא מדווחת של שירה ומפחדים שזה יסבך אותם עוד יותר. כל יום שעובר הם מרגישים שהם מתרחקים מהחלום שלהם.

עם עדי שטרן:

עדי מכין תוכנית פעולה מדויקת. הוא מייעץ לרונן ושירה איך לסגור את החובות בצורה שתשפר את הדירוג האשראי שלהם במהירות. הוא גם מנחה אותם איך להסדיר את ההכנסה הנוספת של שירה בצורה חוקית ונכונה. תוך חודשיים, הפרופיל הפיננסי שלהם נראה הרבה יותר טוב. הם מרגישים שהם חזרו למסלול הנכון.

שלב 4: הגשה מחודשת לבנקים

ללא יועץ:

רונן ושירה מנסים שוב להגיש בקשה למשכנתא, הפעם בבנק אחר. הם מקבלים שוב תשובה שלילית ומרגישים מיואשים לחלוטין. הם מתחילים לחשוב שאולי הם פשוט לא מתאימים לקנות דירה.

עם עדי שטרן:

עדי מכין תיק מושלם עבור רונן ושירה. הוא יודע בדיוק איך להציג את הנתונים שלהם בצורה הטובה ביותר. הוא מגיש את הבקשה לשלושה בנקים שונים, בסניפים ספציפיים שהוא יודע שיש בהם יותר גמישות למקרים כמו של רונן ושירה. תוך שבוע, הם מקבלים שתי הצעות למשכנתא. רונן ושירה לא מאמינים – החלום שלהם שוב בהישג יד!

שלב 5: בחירת ההצעה הטובה ביותר

ללא יועץ:

אם רונן ושירה היו מצליחים להגיע לשלב הזה לבד, הם היו מרגישים אבודים מול ההצעות המורכבות. הם היו עלולים לבחור בהצעה לא מתאימה רק מתוך הקלה שסוף סוף קיבלו אישור.

עם עדי שטרן:

עדי מנתח את ההצעות בקפידה. הוא מסביר לרונן ושירה את היתרונות והחסרונות של כל הצעה. הוא אפילו מצליח לנהל משא ומתן עם הבנקים ולשפר את התנאים עוד יותר. בסוף, רונן ושירה בוחרים בהצעה שמתאימה בדיוק לצרכים ולתוכניות שלהם.

סיכום:

בסופו של דבר, רונן ושירה שבחרו בעדי שטרן הצליחו להגשים את החלום שלהם. הם לא רק קיבלו משכנתא, אלא גם שיפרו משמעותית את המצב הפיננסי שלהם בדרך. הם נכנסו לדירה החדשה שלהם מאושרים ובטוחים יותר מבחינה כלכלית.

לעומתם, רונן ושירה שניסו להתמודד לבד היו עלולים לוותר על החלום שלהם. במקרה הטוב, הם היו ממשיכים לנסות ולהיכשל, מבזבזים זמן יקר ומתדרדרים מבחינה נפשית וכלכלית.

המסקנה ברורה: כשמדובר במצבים מורכבים כמו סירוב למשכנתא, הניסיון והידע של יועץ מקצועי כמו עדי שטרן הם פשוט בלתי ניתנים להחלפה. עם 13 שנות ניסיון, מומחיות במקרים מורכבים, וקשרים בכל הבנקים, עדי יכול להפוך "לא" ל"כן" ולהגשים חלומות שנראו בלתי אפשריים. זו לא רק השקעה בבית – זו השקעה בעתיד הפיננסי והנפשי שלכם.