האם גם אתם מתלבטים בין קרן שווה לשפיצר? ההחלטה שעלולה לעלות לכם מאות אלפי שקלים

ב-שטרן משכנתאות אנחנו יודעים שהחלטה על לוח סילוקין היא אחת מהבחירות הפיננסיות החשובות בחייכם. אחרי 15 שנים של ליווי אלפי משפחות ישראליות, אנחנו מבינים שההבדל בין הבחירה הנכונה לבין הטעות יכול להגיע למאות אלפי שקלים וחמש שנים נוספות של תשלומים.

הבעיה? רוב הלקוחות מקבלים החלטה על סמך מיתוסים נפוצים או מידע חלקי. האמת המפתיעה היא שכאשר משווים נכון – באותה יכולת החזר חודשית – לוח שפיצר מאפשר לקצר את המשכנתא משמעותית ולחסוך סכומים עצומים.

במדריך המקצועי והמקיף הזה, עדי שטרן, מומחה המשכנתאות המוביל בישראל, חושף בפניכם את הסודות המקצועיים, מפרק מיתוסים מזיקים ומספק לכם את הכלים המעשיים לקבל את ההחלטה הנכונה – דווקא עבורכם. כי בשטרן משכנתאות, אנחנו לא מוכרים משכנתאות – אנחנו מתכננים עבורכם עתיד פיננסי חכם יותר.

תוכן עניינים

פתיחה: ההחלטה הפיננסית החשובה בחייכם

שוק הנדל"ן והמשכנתאות של שנת 2025 הוא זירה מורכבת ומאתגרת. לאחר תקופה של עליות ריבית חדות שהחלו בשנת 2022, משקי בית רבים בישראל חווים את השפעתה על ההחזר החודשי ועל יכולתם הכלכלית. אי-הוודאות הכלכלית, יחד עם סביבת ריבית גבוהה יחסית, הופכת כל החלטה פיננסית, ובמיוחד זו הנוגעת למשכנתא, לקריטית מתמיד. זו לא עוד החלטה טכנית; זו החלטה שיכולה להשפיע על עתידכם הכלכלי למשך עשורים.

בתוך המורכבות הזו, מסתתרת אחת הבחירות המשמעותיות ביותר שכל לווה נדרש לעשות, אך מעטים מבינים את עומקה: הבחירה בין לוח סילוקין "שפיצר" ללוח "קרן שווה". על פניו, זו נראית כמו בחירה בין החזר חודשי קבוע להחזר יורד. בפועל, ההבנה העמוקה של ההבדלים חושפת אמת מפתיעה: כאשר משווים תפוחים לתפוחים, כלומר, בהינתן יכולת החזר חודשית זהה, לוח שפיצר מאפשר לקצר את חיי המשכנתא ולחסוך סכומים אדירים, לעיתים מאות אלפי שקלים.

שמי עדי שטרן, וב-15 השנים האחרונות אני חי ונושם את עולם המשכנתאות. כיועץ שליווה אלפי משפחות, זוגות צעירים ומשקיעים בצומת הדרכים הזה, וכמי שהדריך והכשיר מאות סטודנטים שהפכו בעצמם ליועצי משכנתאות מובילים, ראיתי כיצד הבנה מעמיקה של הנושא הזה יכולה לשנות מסלול חיים כלכלי. במאמר זה, אני רוצה לחלוק אתכם את התובנות, החישובים והסודות המקצועיים שצברתי. נפרוט את הנושא לגורמים, נבחן דוגמאות מספריות ברורות מהעולם האמיתי, ננפץ מיתוסים נפוצים, ובסופו של דבר, נספק לכם את הכלים המעשיים לקבל את ההחלטה הנכונה ביותר – לא באופן כללי, אלא *עבורכם*.

יסודות: מהם לוחות הסילוקין שפיצר וקרן שווה?

לפני שנצלול להשוואות המורכבות, חיוני שנבנה בסיס ידע מוצק. משכנתא, במהותה, היא הלוואה גדולה וארוכת טווח. כל תשלום חודשי שאתם מחזירים לבנק מורכב משני רכיבים עיקריים: "קרן" – החלק מהסכום המקורי שלוויתם, ו"ריבית" – העלות שאתם משלמים לבנק על הזכות להשתמש בכסף שלו. "לוח סילוקין" הוא למעשה מפת הדרכים של ההחזר שלכם; טבלה המפרטת בדיוק כיצד כל תשלום מתחלק בין הקרן לריבית, לאורך כל חיי ההלוואה .

לוח שפיצר: היציבות המוכרת (והיקרה יותר)

לוח שפיצר, על שם המתמטיקאי האוסטרי סיימון שפיצר, הוא שיטת ההחזר הנפוצה והמוכרת ביותר בישראל. כמעט כל מי שלקח הלוואה או משכנתא נתקל בו. המאפיין המרכזי שלו, וסיבת הפופולריות שלו, הוא ההחזר החודשי הקבוע (בהנחה שמדובר במסלול בריבית קבועה ולא צמודה). יציבות זו מאפשרת תכנון תקציבי נוח וקל יחסית.

אך כאן טמון "הסוד" של שפיצר: למרות שהתשלום החיצוני קבוע, היחס הפנימי בין רכיב הקרן לרכיב הריבית משתנה באופן דרמטי לאורך זמן. בתחילת חיי המשכנתא, חלק הארי של התשלום החודשי שלכם מופנה לכיסוי הריבית, ורק חלק קטן ממנו מקטין את הקרן. ככל שהשנים חולפות והקרן קטנה לאט-לאט, היחס מתהפך: יותר מהתשלום מופנה לקרן ופחות לריבית. התוצאה היא שקצב הפחתת הקרן בתחילת הדרך הוא איטי מאוד.

מניסיוני אני יכול להגיד: רוב הלווים מופתעים לגלות שאחרי 5 שנים של תשלומים, הם בקושי "נגסו" בקרן המשכנתא שלהם. זו לא טעות, זה המבנה המובנה של לוח שפיצר.

למי זה מתאים (ברמת העיקרון): לווים המחפשים ודאות, יציבות ושקט נפשי בתקציב החודשי. זוגות צעירים בתחילת דרכם, שצופים שהכנסתם תגדל בעתיד, מוצאים בשיטה זו פתרון נוח שאינו מכביד על תזרים המזומנים בשנים הראשונות והמאתגרות.

איור 1: התפלגות תשלום חודשי בלוח שפיצר. בתחילת התקופה רוב התשלום הוא ריבית, ובסופה רובו קרן.

לוח קרן שווה: החיסכון למשקיעים (עם אתגר תזרימי)

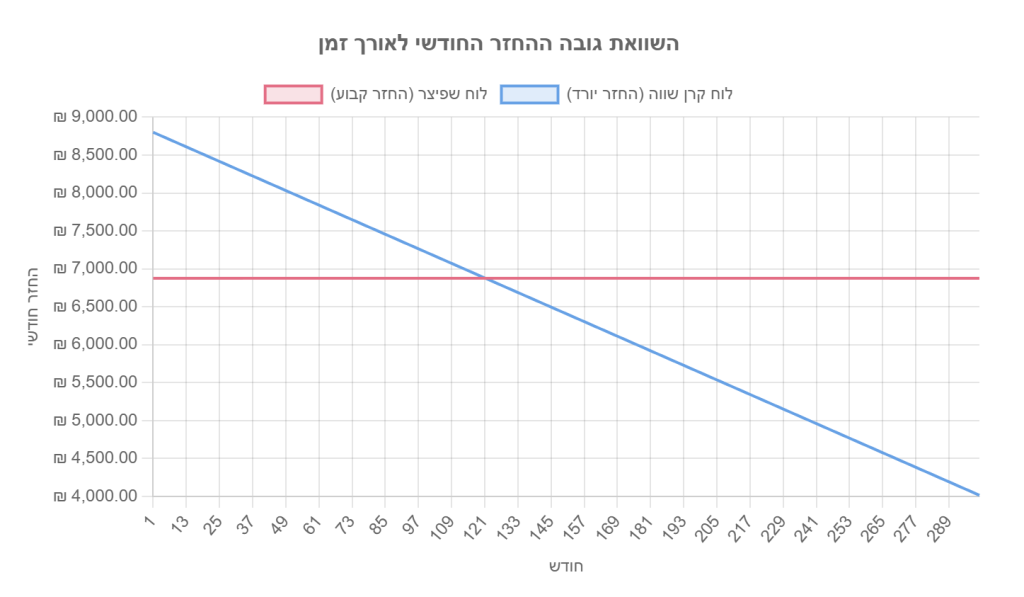

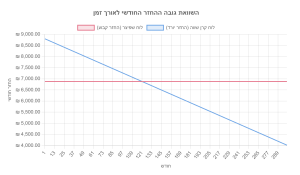

לוח קרן שווה הוא שיטה פחות נפוצה, אך כפי שנראה בהמשך, טמונות בה הזדמנויות חיסכון אדירות. המאפיין המרכזי שלה הוא החזר חודשי שהולך ופוחת עם הזמן. ההיגיון מאחורי השיטה פשוט וישיר: בכל חודש, אתם מחזירים סכום קבוע וזהה על חשבון הקרן (סך ההלוואה חלקי מספר החודשים). לסכום קבוע זה, מתווספת הריבית המחושבת על יתרת הקרן שנותרה באותו חודש.

כיוון שהקרן יורדת בקצב קבוע ומהיר יותר מאשר בשפיצר, גם תשלום הריבית החודשי הולך ופוחת. התוצאה היא תשלום חודשי גבוה בתחילת הדרך, שהולך וקטן באופן עקבי מדי חודש. היתרון הגדול: בסוף התקופה, סך תשלומי הריבית שתשלמו לבנק יהיה נמוך משמעותית בהשוואה ללוח שפיצר.

למי זה מתאים (ברמת העיקרון): לווים בעלי יכולת החזר חודשית גבוהה ויציבה, שנמצאים בשיא כושר ההשתכרות שלהם ומעוניינים למקסם את החיסכון בריבית. משפרי דיור, משקיעים, או אנשים המתקרבים לגיל פרישה ורוצים להקטין את נטל התשלומים העתידי, הם מועמדים אידיאליים לשיטה זו.

איור 2: השוואת גובה ההחזר החודשי לאורך זמן. בשפיצר ההחזר קבוע, ובקרן שווה הוא יורד.

ניתוח השוואתי מעמיק: קרן שווה מול שפיצר במספרים

כעת, לאחר שהבנו את התיאוריה, הגיע הזמן לבחון את המספרים. בחלק זה נראה כיצד השוואה נכונה חושפת את היתרון המוחץ של לוח שפיצר. נשתמש בדוגמאות ריאליות מהשוק הישראלי של 2025, ונניח ריבית קבועה לא צמודה (קל"צ) של 4.8% לשנה.

דוגמה 1: השוואה שגויה מול השוואה נכונה

ניקח זוג צעיר שנטל משכנתא של 1,200,000 ₪. הם מתלבטים בין שתי הצעות:

- הצעה א' (קרן שווה): ל-25 שנים (300 חודשים).

- הצעה ב' (שפיצר): ל-25 שנים (300 חודשים).

במבט ראשון, קרן שווה נראית מנצחת:

- קרן שווה: החזר ראשון 8,800 ₪, סך ריבית 726,000 ₪.

- שפיצר: החזר חודשי 6,833 ₪, סך ריבית 849,900 ₪.

אבל זו השוואה מטעה! היא משווה בין שני מסלולים עם החזרים חודשיים שונים לחלוטין. השאלה הנכונה היא: אם המשפחה יכולה לעמוד בהחזר של 8,800 ₪, מהי האפשרות הטובה ביותר עבורה?

השוואה נכונה: אותו החזר חודשי התחלתי

כעת נשווה את קרן שווה ל-25 שנה מול לוח שפיצר עם אותו החזר חודשי התחלתי של 8,800 ₪.

- הצעה א' (קרן שווה): החזר ראשון 8,800 ₪, תקופה 25 שנים, סך ריבית 726,000 ₪.

- הצעה ג' (שפיצר חכם): החזר חודשי 8,800 ₪. עבור סכום הלוואה של 1,200,000 ₪, תקופת ההלוואה מתקצרת ל-19.5 שנים (234 חודשים) בלבד!

ומה קורה לסך הריבית בהצעה ג'?

- סך כל התשלומים בשפיצר חכם: 8,800 ₪ * 234 חודשים = 2,059,200 ₪

- סך תשלומי הריבית: 2,059,200 ₪ – 1,200,000 ₪ = 859,200 ₪

שורה תחתונה לדוגמה 1:

בהינתן יכולת החזר חודשית זהה (8,800 ₪), הבחירה בלוח שפיצר מאפשרת לקצר את המשכנתא ב-5.5 שנים!. החיסכון הזה בזמן הוא קריטי ומדגים מדוע השוואה לפי תקופה זהה היא טעות. במקום לשלם משכנתא במשך 25 שנה, המשפחה משתחררת מהחוב הרבה יותר מוקדם, מה שמאפשר לה להפנות את הכסף לחיסכון או השקעה. לכן, באותו החזר חודשי, תמיד עדיף לקחת לוח שפיצר לתקופה קצרה יותר.

| מאפיין | קרן שווה (25 שנים) | שפיצר (19.5 שנים) | הפרש |

|---|---|---|---|

| החזר חודשי (התחלתי) | 8,800 ₪ | 8,800 ₪ | זהה |

| תקופת המשכנתא | 25 שנים | 19.5 שנים | 5.5 שנים פחות בשפיצר! |

| סך תשלומי ריבית | 726,000 ₪ | 859,200 ₪ | 133,200 ₪ (יותר בשפיצר) |

| הערה חשובה | החיסכון האמיתי אינו בסך הריבית, אלא בשנים שבהן לא משלמים משכנתא כלל. | ||

דוגמה 2: משפרי דיור עם הון עצמי גבוה

כעת נבחן תרחיש של משפרי דיור, זוג מבוסס יותר כלכלית, הנוטל משכנתא קטנה יותר לתקופה קצרה יותר: 1,000,000 ₪ לתקופה של 15 שנים (180 חודשים), באותה ריבית של 4.8%.

ניתוח לוח שפיצר:

- החזר חודשי קבוע: 7,804 ₪

- סך תשלומי הריבית: (7,804 * 180) – 1,000,000 = 404,720 ₪

ניתוח לוח קרן שווה:

- החזר קרן חודשי קבוע: 1,000,000 ₪ / 180 = 5,556 ₪

- החזר חודשי ראשון: 5,556 ₪ (קרן) + 4,000 ₪ (ריבית) = 9,556 ₪

- סך תשלומי הריבית: 362,000 ₪

שורה תחתונה לדוגמה 2:

גם כאן, אם הזוג יכול לעמוד בהחזר של 9,556 ₪, עליו לבחור בלוח שפיצר. בהחזר זה, הם יוכלו לקחת את ההלוואה לתקופה של כ-12.5 שנים בלבד, במקום 15 שנים. שוב, היתרון הוא בקיצור משמעותי של תקופת החוב.

דוגמה 3: לקראת פרישה

נבחן לווה בן 50, הנוטל משכנתא אחרונה לפני הפנסיה: 800,000 ₪ לתקופה של 20 שנה (240 חודשים) בריבית 4.8%.

תרחיש זה ייחודי, מכיוון שהלווה צופה ירידה בהכנסותיו בעוד כ-15-17 שנים, עם יציאתו לפנסיה. כאן, המבנה של קרן שווה יכול להיראות מפתה, אך עדיין חשוב להבין את האלטרנטיבה.

ניתוח השוואתי:

- לוח שפיצר (20 שנה): החזר חודשי קבוע של 5,188 ₪.

- לוח קרן שווה (20 שנה): החזר ראשון של 6,533 ₪, שיורד עם הזמן.

אם הלווה יכול לעמוד בהחזר של 6,533 ₪, הוא יכול לקחת את המשכנתא בלוח שפיצר לתקופה של כ-15 שנים בלבד. כך, הוא יסיים את המשכנתא בדיוק עם יציאתו לפנסיה, וייכנס לתקופה זו ללא חוב כלל. זוהי אסטרטגיה עדיפה על פני המשך תשלומים (גם אם נמוכים יותר) אל תוך שנות הפנסיה.

שורה תחתונה לדוגמה 3:

העיקרון נשאר זהה: במקום לבחור בקרן שווה לתקופה ארוכה, עדיף לבחור בשפיצר לתקופה קצרה יותר שתואמת את יכולת ההחזר הגבוהה. סיום המשכנתא לפני הפרישה הוא יתרון אסטרטגי אדיר.

איור 3: השוואת סך הריבית המשולמת בתרחיש הקלאסי (1.2 מיליון ₪). שימו לב שההשוואה היא לתקופות שונות.

ניתוחי עומק ורגישות: מה קורה כש"הכללים משתנים"?

משכנתא היא התחייבות דינמית. החיים מזמנים לנו שינויים – בונוסים, ירושות, וגם תנודות בריבית. בחלק זה נבחן כיצד כל אחת מהשיטות מגיבה לשינויים נפוצים אלו.

תרחיש 1: פירעון מוקדם

השאלה: מה קורה אם בדוגמה הראשונה (1.2 מיליון ₪ ל-25 שנה), קיבלתם ירושה של 100,000 ₪ אחרי 7 שנים (84 חודשים) וברצונכם להקטין את המשכנתא?

הניתוח:

לאחר 7 שנים, המצב בשתי השיטות שונה לחלוטין:

- בלוח שפיצר: למרות ששילמתם 574,000 ₪, יתרת הקרן שלכם עדיין עומדת על 1,045,750 ₪. רק כ-154,000 ₪ מהתשלומים שלכם הופנו לקרן.

- בלוח קרן שווה: יתרת הקרן שלכם עומדת על 864,000 ₪ (1,200,000 פחות 84 תשלומים של 4,000 ₪).

כאשר תפרעו 100,000 ₪:

- בשפיצר: יתרת הקרן החדשה תהיה 945,750 ₪. פירעון זה יקצר לכם את המשכנתא בכ-5 שנים! האפקט דרמטי.

- בקרן שווה: יתרת הקרן החדשה תהיה 764,000 ₪. פירעון זה יקצר לכם את המשכנתא ב-25 חודשים (כ-2.1 שנים).

מסקנת המומחה: באופן פרדוקסלי, דווקא בגלל ששפיצר "מעניש" אתכם בתחילת הדרך עם סילוק קרן איטי, הוא מעניק "פרס" גדול יותר על פירעון מוקדם. מכיוון שיתרת הקרן גבוהה יותר, כל שקל שמסולק חוסך יותר ריבית עתידית ומקצר את התקופה בצורה משמעותית יותר.

תרחיש 2: השפעת עליית ריבית (במסלולים משתנים)

השאלה: נניח שלקחתם חלק מהמשכנתא במסלול ריבית משתנה (למשל, פריים). איך עליית ריבית ב-1% תשפיע על ההחזר החודשי בכל שיטה?

ההסבר:

- בשפיצר: הבנק יבצע חישוב מחדש (Re-amortization) של כל לוח הסילוקין. הוא ייקח את יתרת הקרן שנותרה, את התקופה שנותרה ואת הריבית החדשה, ויחשב תשלום חודשי קבוע *חדש* וגבוה יותר. ההשפעה "מגולגלת" לתוך חישוב חדש ומורכב.

- בקרן שווה: המנגנון שקוף ופשוט הרבה יותר. החלק של החזר הקרן נשאר קבוע לחלוטין. רק רכיב הריבית מתעדכן בהתאם לריבית החדשה על יתרת הקרן. העלייה בהחזר החודשי תהיה ישירה, פרופורציונלית וקלה יותר להבנה וחיזוי.

מסקנה: בקרן שווה, השפעת שינויי הריבית שקופה ואינטואיטיבית יותר. בשפיצר, היא מורכבת יותר לחישוב ומייצרת "קפיצה" בהחזר החודשי הקבוע.

מיתוסים נפוצים ושאלות מהשטח

כיועץ, אני שומע כל הזמן אמירות נחרצות ו"עובדות" שלקוחות קיבלו מחברים, משפחה או אפילו מפקידים בבנק. הגיע הזמן לעשות סדר ולהפריד בין מיתוס למציאות.

מיתוס #1: "קרן שווה תמיד יותר זול"

התשובה: לא מדויק, ואף מטעה. זהו אחד המיתוסים הנפוצים ביותר. אם משווים הלוואה באותו סכום ולאותה תקופה, קרן שווה אכן תהיה זולה יותר בסך תשלומי הריבית. אבל זו השוואה שגויה מהיסוד, כי היא מתעלמת מההבדל הקריטי בהחזר החודשי ההתחלתי. השאלה הנכונה היא: בהינתן יכולת החזר חודשית מסוימת, איזו שיטה תחסוך לי יותר כסף? וכאן התשובה חד-משמעית: לוח שפיצר. אם אתם יכולים לעמוד בהחזר ההתחלתי הגבוה של קרן שווה, אתם יכולים לקחת משכנתא בשפיצר לאותה רמת החזר, אך לתקופה קצרה משמעותית, ובכך לחסוך הרבה יותר כסף בסך הכל.

מיתוס #2: "הבנקים לא אוהבים לתת קרן שווה כי זה פחות רווחי להם"

התשובה: נכון חלקית. ברור שלוח שפיצר, שבו סך הריבית גבוה יותר (לאותה תקופה), רווחי יותר לבנק על הנייר. עם זאת, הסיבה העיקרית שהבנקים מעדיפים את שפיצר (ולעיתים אף לא מציעים קרן שווה באופן יזום) היא ניהול סיכונים. החזר חודשי התחלתי גבוה יותר בקרן שווה מגדיל את הסיכון הסטטיסטי שהלווה לא יעמוד בתשלום, במיוחד בשנים הראשונות. לוח שפיצר, עם החזר נמוך ונוח יותר בהתחלה, נחשב בטוח יותר הן ללווה והן לבנק. לפי דוח בנק ישראל, הסיכון בענף המשכנתאות נמצא ברמות שיא, מה שמגביר את זהירות הבנקים.

מיתוס #3: "בשפיצר משלמים רק ריבית בהתחלה"

התשובה: לא נכון. זוהי הגזמה נפוצה. מהתשלום הראשון בלוח שפיצר, אתם משלמים גם קרן וגם ריבית. מה שנכון הוא שהיחס ביניהם מוטה באופן קיצוני לטובת הריבית. בדוגמה הראשונה שלנו, מתוך תשלום של 6,833 ₪, 4,800 ₪ היו ריבית ורק 2,033 ₪ היו קרן. אז כן, אתם משלמים קרן, אבל בקצב איטי מאוד. אבל, שוב, אם אתם מחזירים יותר כל חודש אז אתם אוכלים את הקרן בצורה משמעותית.

שורה תחתונה: המסקנות החשובות וצעדים לפעולה

לאחר שצללנו לתיאוריה, למספרים ולתרחישים, הגיע הזמן לאסוף את כל התובנות ולקבל החלטה מושכלת. המטרה היא לא להכתיר מנצח, אלא להבין איזה לוח מתאים לאיזה שחקן.

טבלת השוואה: שפיצר מול קרן שווה – ראש בראש

| מאפיין | לוח שפיצר (תשלום קבוע) | לוח קרן שווה (תשלום יורד) |

|---|---|---|

| מבנה ההחזר החודשי | קבוע ויציב לאורך כל התקופה. | גבוה בהתחלה ויורד מדי חודש. |

| סך תשלומי הריבית | גבוה יותר. | נמוך יותר (חיסכון משמעותי). |

| עומס תזרימי התחלתי | נמוך יותר, מקל על תכנון התקציב. | גבוה משמעותית, דורש יכולת פיננסית. |

| קצב סילוק הקרן | איטי בתחילת הדרך, מואץ בסוף. | מהיר וקבוע לאורך כל הדרך. |

| התאמה ליכולת כלכלית | מתאים למי שצופה הכנסה יציבה או עולה. | מתאים למי שנמצא בשיא ההכנסה כעת. |

| ודאות ושקט נפשי | גבוהה. קל לתכנן את התקציב המשפחתי. | נמוכה יותר בתחילת הדרך, דורש משמעת. |

מדריך החלטות לפי פרופיל אישי

כפי שאני מלמד את הסטודנטים שלי, אין "תמהיל קסם" אחד. הכל תלוי בלקוח. הנה מטריצת ההחלטות שאני משתמש בה עם לקוחותיי:

| פרופיל הלווה | המטרה המרכזית | הבחירה המומלצת | הנימוק של עדי שטרן |

|---|---|---|---|

| זוג צעיר בתחילת דרכו | ודאות תקציבית והחזר חודשי נמוך ככל האפשר. | שפיצר | "השנים הראשונות הן המאתגרות ביותר. עדיף לשמור על גמישות תקציבית ולא להכביד על ההוצאות. תמיד אפשר למחזר בעתיד כשההכנסה תגדל." |

| משפרי דיור / בעלי הכנסה גבוהה | חיסכון מקסימלי בסך הריבית. | שפיצר | "אם אתם יכולים לעמוד בהחזר ההתחלתי הגבוה, אין סיבה 'לתת מתנות' לבנק. זהו חיסכון נטו שלכם, שיכול לממן חופשה משפחתית מדי שנה." |

| לקראת פרישה (גיל 50+) | התאמת ההחזרים לירידה הצפויה בהכנסה. | קרן שווה | "זו אסטרטגיה חכמה: משלמים את החלק הארי כשההכנסה גבוהה, ומקלים על עצמנו משמעותית בתקופת הפנסיה. זהו תכנון פיננסי אחראי." |

| עצמאיים / בעלי הכנסה לא יציבה | מזעור סיכונים ויצירת "כרית ביטחון". | שפיצר | "החזר חודשי קבוע וצפוי הוא עוגן של יציבות חיוני כאשר ההכנסות משתנות. זה מקל על ניהול תזרים המזומנים ומונע הפתעות לא נעימות." |

צ'ק-ליסט: 4 שאלות אחרונות לפני שאתם מחליטים

לפני שאתם חותמים, שאלו את עצמכם בכנות את השאלות הבאות:

- מבחן לחץ: האם תוכלו לעמוד בנוחות בהחזר החודשי הגבוה של קרן שווה ב-5 השנים הראשונות, גם אם תהיה הוצאה בלתי צפויה (תיקון רכב, טיפול שיניים)? אם התשובה היא "בקושי", שפיצר הוא כנראה הבחירה הבטוחה יותר עבורכם.

- תחזית הכנסה: האם אתם צופים שההכנסה שלכם ב-10 השנים הקרובות תעלה משמעותית, תישאר יציבה, או עלולה לרדת? התשובה לשאלה זו היא מפתח לבחירה בין השיטות.

- הגדרת מטרה: מה יותר חשוב לכם ברמה האישית: שקט נפשי ותקציב צפוי (שפיצר), או חיסכון כספי כולל גם במחיר של מאמץ התחלתי (קרן שווה)? אין תשובה נכונה או לא נכונה, רק מה שנכון לכם.

- קבלת הצעה אישית: האם ביקשתם מיועץ המשכנתאות שלכם (או מהבנק) לקבל הדמיה מספרית מלאה של שתי האפשרויות על בסיס הנתונים המדויקים שלכם? אל תסתפקו בהסבר כללי, דרשו לראות את המספרים בשחור על גבי לבן.

לסיכום

הבחירה הנכונה בין קרן שווה לשפיצר אינה "מה יותר טוב?", אלא "מה יותר נכון *עבורכם*". היא תלויה במצבכם הפיננסי הנוכחי והעתידי, ביעדים שלכם, ובאופי שלכם. זהו פאזל מורכב שדורש התאמה אישית מדויקת.

אחרי 15 שנים בתחום, בהן ניתחתי אלפי תיקי משכנתא, אני יודע שאין תחליף לניתוח אישי ומעמיק. המאמר הזה נותן לכם בסיס איתן, אך הוא לא יכול להחליף שיחה עם איש מקצוע שיצלול לפרטים הקטנים של המקרה שלכם, יבין את הצרכים שלכם ויבנה עבורכם את הפתרון האופטימלי.

אם אתם רוצים לוודא שאתם עושים את הבחירה שתשרת אתכם בצורה הטובה ביותר לשנים הבאות, ותחסוך לכם סכום כסף מקסימלי, אני והצוות שלי כאן כדי לעזור. אנו נבנה עבורכם תמהיל מדויק, נשווה בין השיטות ונוודא שאתם מקבלים החלטה שתוכלו לחיות איתה בשלום ובביטחון.

_______________________________________________________________________________________________________________

5 שאלות ותשובות מרכזיות

1. מה ההבדל האמיתי בין קרן שווה לשפיצר?

תשובה: ההבדל העיקרי הוא במבנה ההחזר החודשי. בלוח שפיצר התשלום החודשי קבוע לאורך כל התקופה, אבל בהתחלה רוב התשלום הולך לריבית. בקרן שווה התשלום גבוה בהתחלה ויורד מדי חודש, כי אתם מחזירים סכום קרן קבוע בכל חודש. הנקודה החשובה: כשמשווים באותה יכולת החזר חודשית, שפיצר מאפשר לקצר את התקופה משמעותית.

2. האם קרן שווה תמיד חוסכת יותר כסף?

תשובה: זה מיתוס נפוץ. קרן שווה חוסכת יותר כסף רק אם משווים לאותה תקופה, אבל זו השוואה שגויה. השאלה הנכונה היא: אם אני יכול לעמוד בהחזר ההתחלתי הגבוה של קרן שווה, מה עדיף לי לעשות? התשובה: לקחת שפיצר באותו החזר חודשי, שיקצר את המשכנתא ב-5-6 שנים ויחסוך הרבה יותר כסף בסך הכל.

3. למי מתאימה כל שיטה?

תשובה: שפיצר מתאים לרוב האנשים.

4. מה קורה אם אני רוצה לפרוע מוקדם?

תשובה: דווקא בשפיצר אתם מרויחים יותר מפירעון מוקדם! בגלל שבשפיצר יתרת הקרן גבוהה יותר בשנים הראשונות, כל שקל שאתם מפרעים מוקדם חוסך יותר ריבית עתידית ומקצר את התקופה בצורה דרמטית יותר מאשר בקרן שווה.

5. איך אני מחליט מה הכי טוב בשבילי?

תשובה: צריך לשאול את עצמכם 4 שאלות מרכזיות: האם אתם יכולים לעמוד בהחזר גבוה בשנים הראשונות? איך אתם רואים את ההכנסה שלכם בעתיד? מה יותר חשוב לכם – שקט נפשי או חיסכון מקסימלי? והכי חשוב – האם קיבלתם ניתוח מספרי אישי ומדויק למקרה שלכם? בשטרן משכנתאות אנחנו בונים עבורכם השוואה מלאה על בסיס המצב הספציפי שלכם.