ריבית ונדלן אלה שני כוחות שעובדים בצורה ברורה וחשוב מאוד להבין את המנגנון.

במאמר הבא ניסיתי לתת את הזווית שלי לנושא ואני מקווה שהיא תעשה לכם שכל גדול.

קריאה מהנה ואשמח לשמוע את דעתכם.

טור דעה מאת עדי שטרן, שטרן משכנתאות | 7 בנובמבר 2025

תוכן עניינים

- מבוא: זירת ההתשה של שוק הנדל"ן ב-2025

- השחקן הראשון: בנק ישראל – עוגן של יציבות או בלם יד משוך מדי?

- הנתונים היבשים: ריבית גבוהה, אינפלציה ביעד

- הפרדוקס המרכזי: מדוע הריבית לא יורדת?

- הסיבות לעמדה הניצית של בנק ישראל

- השחקן השני: הרוכשים – "יושבים על הגדר" בגובה 6%

- המחשה מספרית של "מחסום הריבית"

- המחסום הרגולטורי: כשמגבלת ה-DTI נועלת את הדלת

- הפסיכולוגיה של ההמתנה והחשש מהחמצה (FOMO)

- השחקן השלישי: הקבלנים – בין הפטיש לסדן

- צניחה חדה במכירות: המספרים מספרים את הסיפור

- הר המלאי הגדל וסוף עידן מבצעי ה-20/80

- עלויות המימון: הפגיעה הכפולה בקבלנים

- ניתוח המצב: מי ימצמץ ראשון? תרחישים אפשריים

- תרחיש 1: בנק ישראל "ממצמץ"

- תרחיש 2: הקבלנים "נשברים"

- תרחיש 3: הרוכשים "מתייאשים"

- הזירה הנוספת: הפיצול בין שוק הדירות החדשות לשוק היד השנייה

- הנתונים המפתיעים: קריסה מול עמידות

- ההסבר לפיצול: מדוע שוק היד השנייה חסין יותר?

- אז מה עושים? המדריך המעשי של שטרן משכנתאות לנווט בערפל

- לממתינים על הגדר: אסטרטגיית פעולה חכמה

- למי שחייב לקנות עכשיו: נצלו את חולשת הקבלנים

- לבעלי משכנתאות קיימות: הזדמנות לבחינה מחודשת

- סיכום: מבט אל 2026 – סוף ההתשה ותחילת ההתאוששות

מבוא: זירת ההתשה של שוק הנדל"ן ב-2025

שוק הנדל"ן הישראלי של סוף 2025 אינו דומה לשום דבר שהכרנו. זו אינה קריסה, אך גם לא צמיחה. זוהי זירת "מלחמת התשה" מתוחה, משחק פוקר מרובה משתתפים שבו כל אחד מהשחקנים מחזיק קלפים חזקים וחזקים פחות, וכולם ממתינים לראות מי ימצמץ ראשון. השוק קפוא. היקפי העסקאות צנחו לרמות שפל שלא נראו מאז פרוץ מלחמת "חרבות ברזל", אך מחירי הדירות, ברובם, מסרבים בעקשנות לרדת באופן משמעותי. התוצאה היא קיפאון עמוק, שיתוק שמקורו בפער אדיר בין המציאות הכלכלית הנוכחית לבין הציפיות לעתיד.

בפינה אחת של הזירה ניצב בנק ישראל, "השריף" של הכלכלה. חמוש בריבית גבוהה של 4.5%, הוא נחוש לשמור על יציבות המחירים ולהבטיח שהאינפלציה, שכבר התמתנה, לא תרים ראשה מחדש. הוא משדר מסר של סבלנות וזהירות, גם במחיר של הקפאת הפעילות בשוק הדיור.

בפינה השנייה עומד "צבא" שלם של רוכשים פוטנציאליים, היושבים על הגדר. הם אינם יכולים, או פשוט אינם רוצים, להיכנס לשוק עם משכנתאות שריבית הפריים עליהן עומדת על 6%. הם שומעים את התחזיות, קוראים את הניתוחים ומצפים בכיליון עיניים להורדת ריבית שתפתח עבורם את הדלת לדירה. הם הכוח הכבוש, הביקוש הפוטנציאלי האדיר שממתין לאות.

ובפינה השלישית, חבוטים ולחוצים, נמצאים הקבלנים ומוכרי הדירות. הם מתמודדים עם מציאות אכזרית: ירידה דרמטית במכירות, עלויות מימון מרקיעות שחקים שמכרסמות ברווחים, ומלאי דירות לא מכורות שהולך ותופח מחודש לחודש, ומגיע כבר לכ-80,000 יחידות דיור . הם הכוח הלחוץ, זה שהזמן פועל לרעתו.

השאלה הגדולה המרחפת מעל כל אלה, והיא שתעמוד במרכז מאמר זה, היא פשוטה ודרמטית: מי ימצמץ ראשון? האם בנק ישראל, שיראה נתונים כלכליים מדאיגים, יאותת על שינוי כיוון ויוריד את הריבית מוקדם מהצפוי? האם הקבלנים, תחת לחץ תזרימי בלתי נסבל, "יישברו" ויתחילו במבצעי הורדות מחירים אגרסיביים? או שמא יהיו אלה הרוכשים, שיתייאשו מההמתנה האינסופית ומהשכירות המאמירה, ויחליטו "לבלוע את הגלולה המרה" של ריבית גבוהה, מחשש שעליית מחירים עתידית תהיה גרועה יותר? בניתוח שלפניכם, נפרק כל אחד מהכוחות הפועלים בשוק, נבחן את התרחישים האפשריים, וננסה לספק כלים מעשיים להתמודדות עם הערפל הסמיך שאופף את שוק הנדל"ן הישראלי.

השחקן הראשון: בנק ישראל – עוגן של יציבות או בלם יד משוך מדי?

עמדתו של בנק ישראל היא, ללא ספק, הגורם המשפיע ביותר על הקיפאון הנוכחי. כדי להבין את השוק, חייבים להבין תחילה את ההיגיון המנחה את הוועדה המוניטרית בראשות הנגיד. על פניו, המצב נראה פרדוקסלי: האינפלציה מתקררת, אך הריבית נותרת קפואה ברמתה הגבוהה. האם מדובר בזהירות יתר, או במהלך הכרחי לשמירה על יציבות ארוכת טווח?

הנתונים היבשים: ריבית גבוהה, אינפלציה ביעד

התמונה המאקרו-כלכלית ברורה. נכון להחלטתו האחרונה בסוף ספטמבר 2025, בנק ישראל הותיר את הריבית על 4.5%, רמה יציבה מאז ינואר 2024 . החלטה זו משאירה את ריבית הפריים, המשמשת בסיס למסלולי משכנתא רבים, על 6.0% (ריבית בנק ישראל + 1.5%). במקביל, הנתון המרכזי שבגינו הועלתה הריבית מלכתחילה – האינפלציה – מראה סימני רגיעה ברורים. ב-12 החודשים האחרונים, מדד המחירים לצרכן עלה ב-2.5% בלבד , נתון הנמצא בנוחות בתוך יעד יציבות המחירים של הבנק (1%-3%). יתרה מכך, מדד ספטמבר 2025 אף הפתיע עם ירידה של 0.6%, מה שמאותת על התמתנות הלחצים האינפלציוניים במשק .

הפרדוקס המרכזי: מדוע הריבית לא יורדת?

הפער בין האינפלציה המרוסנת לריבית הגבוהה הוא לב הדילמה. אם האינפלציה כבר נמצאת ביעד, מדוע בנק ישראל לא מוריד את הריבית כדי להקל על נוטלי המשכנתאות, לעודד צמיחה ולהפיח רוח חיים בשוק הדיור הקפוא? התשובה, מנקודת מבטו של הנגיד, היא שהמשימה עדיין לא הושלמה. הניצחון על האינפלציה עדיין שברירי, והורדת ריבית מוקדמת מדי עלולה להיות טעות יקרה.

הסיבות לעמדה הניצית של בנק ישראל

מספר גורמים מרכזיים מסבירים את הזהירות של בנק ישראל:

- חשש מהתפרצות אינפלציונית מחודשת: זהו החשש המרכזי. בנק ישראל מודאג מכך שהורדת ריבית בטרם עת, על רקע אי-ודאות גיאופוליטית מתמשכת והוצאות ממשלתיות גבוהות (גירעון תקציבי צפוי של כ-5.1% ב-2025, משרד עו"ד יקותיאל), עלולה להצית מחדש את לחצי המחירים. עליית המע"מ ל-18% בתחילת 2025 היא דוגמה לגורם שעלול לדחוף את האינפלציה כלפי מעלה. הבנק מעדיף "לטעות" לכיוון של ריסון יתר מאשר לאבד את השליטה על האינפלציה פעם נוספת.

- שמירה על יציבות השווקים הפיננסיים: בהודעותיו, הבנק מדגיש בעקביות את החשיבות בשמירה על ודאות ויציבות בתקופת מלחמה . ריבית יציבה, גם אם גבוהה, נתפסת כעוגן של ודאות בתקופה סוערת. שינויים תכופים במדיניות עלולים להתפרש כעצבנות ולהגביר את התנודתיות בשווקים.

- איתות ברור לשוק: סבלנות: בנק ישראל אינו פועל בחלל ריק. הוא מודע היטב לציפיות בשוק. באמצעות השארת הריבית הגבוהה ופרסום תחזיותיו, הוא מאותת לכל השחקנים – רוכשים, קבלנים ובנקים – שלא צפוי שינוי דרמטי ומהיר. תחזית חטיבת המחקר של הבנק, המדברת על ירידה הדרגתית ומתונה של הריבית לרמה של 4.0% עד סוף 2025, ול-3.75% רק ברבעון השלישי של 2026 , היא מסר ברור: התאזרו בסבלנות, ההקלה תגיע, אך היא תהיה איטית ומדודה.

לסיכום, בנק ישראל פועל כ"מבוגר האחראי" בזירה. הוא מוכן להקריב את הפעילות השוטפת בשוק הנדל"ן על מזבח היציבות המאקרו-כלכלית ארוכת הטווח. מבחינתו, בלם היד אולי משוך חזק, אך שחרורו בטרם עת עלול לגרום לרכב להידרדר במדרון. ההחלטה הבאה, ב-24 בנובמבר, תהיה עוד צומת מותח ב"מלחמת ההתשה" הזו.

השחקן השני: הרוכשים – "יושבים על הגדר" בגובה 6%

אם בנק ישראל הוא הגורם שקובע את כללי המשחק, הרוכשים הפוטנציאליים הם אלו שחווים את תוצאותיהם על בשרם. עבור מאות אלפי משקי בית בישראל, ריבית פריים של 6% אינה נתון סטטיסטי, אלא מחסום אמיתי – כלכלי, רגולטורי ופסיכולוגי – שמונע מהם להגשים את חלום הדירה.

המחשה מספרית של "מחסום הריבית"

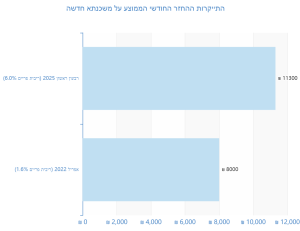

הדרך הטובה ביותר להבין את מצבם של הרוכשים היא דרך המספרים. העלייה הדרמטית בריבית מאז אפריל 2022, אז עמדה ריבית הפריים על 1.6% בלבד, שינתה לחלוטין את עלות רכישת הדירה. ניקח לדוגמה משכנתא ממוצעת של מיליון שקלים לתקופה של 30 שנה. בעוד שבאפריל 2022 ההחזר החודשי על הלוואה כזו (במסלול פריים מלא) עמד על כ-3,500 שקלים, כיום, עם ריבית פריים של 6%, ההחזר החודשי מזנק לכ-6,000 שקלים . מדובר בתוספת של כ-2,500 שקלים מדי חודש.

הנתונים הארציים מאששים תמונה זו. לפי נתוני מכון אלרוב לחקר הנדל"ן, ההחזר החודשי הממוצע על משכנתא חדשה קפץ מכ-8,000 שקלים באפריל 2022 ליותר מ-11,300 שקלים ברבעון הראשון של 2025 . תוספת של מעל 3,000 שקלים להוצאה החודשית היא משקולת כבדה מנשוא עבור רוב משקי הבית בישראל, והיא הגורם המרכזי שדוחק אותם אל מחוץ לשוק.

המחסום הרגולטורי: כשמגבלת ה-DTI נועלת את הדלת

ההתייקרות הדרמטית בהחזר החודשי אינה רק בעיה תזרימית; היא יוצרת מחסום רגולטורי אובייקטיבי. הוראות בנק ישראל קובעות כי יחס ההחזר מההכנסה הפנויה (DTI – Debt to Income) לא יעלה על כ-40% . כלומר, משק בית עם הכנסה פנויה של 20,000 שקלים בחודש, לא יוכל לקבל משכנתא שההחזר החודשי עליה עולה על 8,000 שקלים.

כאשר ההחזר החודשי על משכנתא ממוצעת מטפס מעל 11,000 שקלים, משפחות רבות שבעבר יכלו לעמוד בתנאים, מוצאות את עצמן כעת חורגות מהמגבלה. הבנק פשוט לא יכול לאשר להן את סכום המשכנתא הדרוש לרכישת הדירה. כך, הריבית הגבוהה לא רק מייקרת את הכסף, אלא בפועל "נועלת" באופן אקטיבי רוכשים רבים מחוץ לשוק, גם אם הם מוכנים להתמודד עם ההחזר הגבוה.

הפסיכולוגיה של ההמתנה והחשש מהחמצה (FOMO)

מעבר למחסומים הכלכליים והרגולטוריים, קיים גם ממד פסיכולוגי עמוק. הציפייה להורדת ריבית הפכה לאסטרטגיה המרכזית של רוב הרוכשים. הם קוראים את תחזיות הכלכלנים ואת איתותי בנק ישראל, ומגיעים למסקנה הגיונית: המתנה של מספר חודשים או רבעונים עשויה לחסוך להם מאות, ואולי אף אלפי שקלים בהחזר החודשי. מדוע להתחייב למשכנתא יקרה של 6% כשהקונצנזוס הוא שהריבית תרד ל-4% במהלך 2026? גישת ה-"Sit and Wait" הפכה לברירת המחדל.

אך לכל מטבע יש שני צדדים. מול ההיגיון שבהמתנה, מתחיל להתפתח חשש נגדי – ה-FOMO (Fear Of Missing Out). מה יקרה אם המחירים, שכרגע מדשדשים, יתחילו לעלות עוד לפני שהריבית תרד באופן משמעותי? מה אם הביקושים הכבושים של כל "יושבי הגדר" יתפרצו בבת אחת עם הורדת הריבית הראשונה, ויצרו לחץ שיקפיץ את המחירים ויקזז את כל החיסכון בריבית? השאלה הזו מהדהדת בראשם של רוכשים רבים, במיוחד על רקע מחירי השכירות המאמירים (עלייה של 5.3% לשוכרים חדשים, STMO), שהופכים את ההמתנה על הגדר ליקרה וכואבת. הדילמה בין המתנה לריבית נמוכה יותר לבין החשש מעליית מחירים היא ליבת הטרגדיה של הרוכש הפוטנציאלי ב-2025.

השחקן השלישי: הקבלנים – בין הפטיש לסדן

אם הרוכשים נמצאים בעמדת המתנה, הקבלנים וחברות הבנייה נמצאים תחת לחץ אקטיבי וכבד. הם כלואים בין הפטיש של ריבית המימון הגבוהה לבין הסדן של מכירות קורסות. עבורם, הזמן הוא לא רק כסף, הוא הפסד כסף, והשעון מתקתק בקול רם.

צניחה חדה במכירות: המספרים מספרים את הסיפור

הנתונים הרשמיים מציירים תמונה קודרת עבור שוק הדירות החדשות. לאחר שנת 2024 שהתאפיינה בהתאוששות מסוימת, שנת 2025 סימנה היפוך מגמה חד.

- ברבעון הראשון של 2025, מכירות הקבלנים בשוק החופשי ירדו ב-24% בהשוואה לרבעון המקביל אשתקד . זו הייתה רק ההתחלה.

- ברבעון השני של 2025, המצב החריף דרמטית. סך מכירות הקבלנים (כולל סבסוד) צנח ב-37% לעומת הרבעון המקביל ב-2024 . בקרב 10 חברות הנדל"ן הגדולות, הירידה הייתה חדה עוד יותר – 51% .

- הירידה חוצה את כל הארץ, עם צניחות של 50%-65% באזורי תל אביב, חיפה, נתניה ורחובות .

הטריגר המרכזי להחרפה ברבעון השני היה ברור: כניסתן לתוקף באפריל 2025 של מגבלות בנק ישראל על מבצעי המימון, ששימשו כ"דלק מלאכותי" להנעת השוק.

הר המלאי הגדל וסוף עידן מבצעי ה-20/80

התוצאה הישירה של צניחת המכירות היא הצטברות מלאי. נכון לסוף 2025, מלאי הדירות החדשות הלא-מכורות טיפס לרמה של כ-80,930 דירות . נתון מדאיג עוד יותר הוא "מספר חודשי ההיצע" – הזמן שייקח למכור את כל המלאי בקצב המכירות הנוכחי – שעומד על מעל 30 חודשים. מלאי תקוע הוא סיוטו של כל יזם: הוא מייצג הון קפוא, עלויות מימון שממשיכות להצטבר, וסיכון גובר לירידת ערך.

מה שהחמיר את המצב היה סוף עידן מבצעי המימון. בשנת 2024, מבצעים כמו "20/80" (תשלום של 20% בחתימה והיתרה במסירה) היו הכלי המרכזי של הקבלנים למשוך רוכשים. הם אפשרו לקונים לדחות את נטילת המשכנתא היקרה. אך בנק ישראל, שזיהה את הסיכון הגובר במבצעים אלו, הטיל עליהם מגבלות מחמירות החל מאפריל 2025 . סקר שנערך בקרב חברות בנייה גילה כי 45% מהמנהלים דיווחו שהמגבלות גרמו ישירות להפחתה במכירות . סתימת הגולל על "הדלק המלאכותי" הזה חשפה את המציאות הכלכלית הקשה במלוא עוצמתה.

עלויות המימון: הפגיעה הכפולה בקבלנים

האירוניה הכואבת עבור הקבלנים היא שהריבית הגבוהה פוגעת בהם פעמיים. לא רק שהיא מרחיקה את הקונים שלהם, היא גם מייקרת באופן דרמטי את עלויות המימון של הפרויקטים עצמם. פרויקט בנייה ממומן ברובו באשראי בנקאי, והריבית על אשראי זה נגזרת מריבית בנק ישראל. עלייה חדה בריבית מ-0.1% ל-4.5% מכפילה ויותר את עלות המימון של הקבלן . כאשר המכירות נעצרות והמלאי גדל, הקבלן נאלץ לממן את הפרויקט התקוע לתקופה ארוכה יותר, ועלויות הריבית הופכות למשקולת שמאיימת להטביע אותו. מצב זה דוחף אותם לפינה, ומעלה את השאלה האם ומתי הם "יישברו" ויורידו מחירים.

ניתוח המצב: מי ימצמץ ראשון? תרחישים אפשריים

זהו לב המאמר, הרגע שבו שלושת קווי העלילה נפגשים. הקיפאון הנוכחי אינו יכול להימשך לנצח. מתישהו, אחד השחקנים ייאלץ לשנות אסטרטגיה. בואו ננתח את התרחישים האפשריים וננסה להעריך את סבירותם.

תרחיש 1: בנק ישראל "ממצמץ"

הטריגר: תרחיש זה יתממש אם יתקבלו נתונים שישכנעו את הוועדה המוניטרית שהסיכון למשק מהמשך הריבית הגבוהה עולה על הסיכון האינפלציוני. טריגרים אפשריים כוללים מספר חודשים רצופים של אינפלציה נמוכה מאוד (או אף שלילית), נתוני צמיחה חלשים משמעותית מהתחזית, עלייה באבטלה, או שינוי דרמטי במדיניות הריבית העולמית, בעיקר בארה"ב, שיפעיל לחץ על השקל.

התוצאה: הורדת ריבית מתונה של 0.25% בהחלטה הקרובה ב-24 בנובמבר, או בתחילת 2026. מהלך כזה, גם אם סמלי, ישלח איתות פסיכולוגי אדיר לשוק. הוא יסמן את שינוי הכיוון המיוחל, יחזיר חלק מהרוכשים מהגדר (אלו שהיו קרובים ליכולת הרכישה), ויקל במעט על עלויות המימון של הקבלנים. זוהי האפשרות שהשוק כולו – רוכשים וקבלנים כאחד – מייחל לה.

הערכת עדי שטרן: סבירות בינונית-נמוכה בטווח הקצר (החלטת נובמבר). בנק ישראל הוכיח שהוא שמרן וזהיר מאוד. סביר יותר להניח שהוא ימתין לראות את נתוני האינפלציה של אוקטובר-נובמבר ונתוני הצמיחה של הרבעון האחרון לפני שיפעל. סביר יותר שהורדה ראשונה תגיע רק ברבעון הראשון של 2026, בהתאם לתחזיותיו. הבנק יעדיף תמיד "לטעות" לכיוון של ריבית גבוהה מדי מאשר נמוכה מדי ולהסתכן בהתפרצות אינפלציונית נוספת.

תרחיש 2: הקבלנים "נשברים"

הטריגר: לחץ תזרימי בלתי נסבל שנובע משילוב של מכירות חלשות, עלויות מימון גבוהות ומלאי דירות שתקוע חודשים ארוכים. חברת בנייה, בדומה לכל עסק, חייבת תזרים מזומנים כדי לשרוד, לשלם לספקים ולעמוד בהתחייבויותיה לבנקים.

התוצאה: לא נראה ירידת מחירים גורפת ואחידה בכל השוק. מה שנראה, וכבר מתחילים לראות, הן הורדות מחירים נקודתיות ואגרסיביות בפרויקטים ספציפיים. קבלן שלחוץ למכור מספר דירות כדי לעמוד ביעדי תזרים, יציע הנחות עומק של 5%-10% לקונים "עם כסף מהיר". נראה יותר מבצעי "סוף עונה", הטבות כמו מטבח משודרג או פטור מהצמדה למדד תשומות הבנייה. כבר כעת ישנם דיווחים על מכירות בהפסד ריאלי באזורים מסוימים .

הערכת עדי שטרן: סבירות גבוהה מאוד ברמת המיקרו. זה כבר קורה. עם זאת, אין לצפות שזה יהפוך למהלך רוחבי שיוריד את כלל השוק. קבלנים גדולים ויציבים, כפי שהצהיר יגאל דמרי, יעדיפו להאט את קצב המכירות ולא "לקלקל את השוק" עם הורדות מחירים . הם יחזיקו את הדירות וימתינו לשינוי הכיוון של בנק ישראל. לכן, ההזדמנויות יהיו נקודתיות ודורשות מהרוכשים עבודת שטח ומוכנות לפעול במהירות.

תרחיש 3: הרוכשים "מתייאשים"

הטריגר: שחיקה מתמשכת מישיבה על הגדר. הגורם המרכזי הוא שוק השכירות הבוער. נתונים עדכניים מראים עלייה שנתית של 5.3% במחירי השכירות לשוכרים חדשים . עבור משפחה צעירה, תוספת של 500-700 שקלים לדמי השכירות הופכת את ההמתנה ליקרה מאוד. במקביל, מתגבר החשש (FOMO) שהביקושים הכבושים יתפרצו בבת אחת ויגרמו לעליית מחירים חדה, שתאפיל על כל חיסכון עתידי בריבית.

התוצאה: חזרה הדרגתית של רוכשים לשוק, בעיקר אלו שיש להם הון עצמי יציב ויכולת לעמוד בהחזר הגבוה. הם יקבלו את הריבית הגבוהה כמצב נתון, ויעדיפו "לנעול" מחיר דירה כעת מאשר להמשיך לשלם שכירות גבוהה ולהסתכן בעליית מחירים. הם יבנו על כך שיוכלו למחזר את המשכנתא בעתיד כשהריבית תרד.

הערכת עדי שטרן: תהליך שכבר מתחיל להתרחש במידה מסוימת, בעיקר בקרב משפרי דיור ומשפחות צעירות שחייבות פתרון דיור יציב. הלחץ של שוק השכירות הוא גורם אדיר שדוחף לפעולה, והוא המנוע המרכזי של תרחיש זה. ככל שהשכירות תמשיך לעלות, כך יגדל מספר הרוכשים ש"יישברו" ויחזרו לשוק.

הזירה הנוספת: הפיצול בין שוק הדירות החדשות לשוק היד השנייה

ניתוח השוק כמקשה אחת חוטא לאמת. אחת התופעות המעניינות והחשובות ביותר ב-2025 היא הפיצול הדרמטי בין שוק הדירות החדשות מקבלן לבין שוק דירות היד השנייה. בעוד הראשון נמצא בקריסה, השני מפגין עמידות מפתיעה, והבנת הפיצול הזה חיונית להבנת התמונה כולה.

הנתונים המפתיעים: קריסה מול עמידות

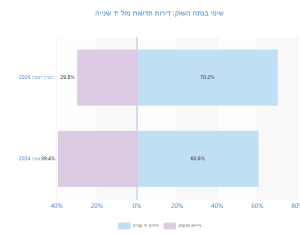

הניגוד בין שני השווקים חד וברור. כפי שראינו, מכירות הקבלנים צנחו בשיעורים של 20%-40% ואף יותר. לעומת זאת, שוק היד השנייה מספר סיפור אחר לגמרי. ברבעון הראשון של 2025, בעוד מכירות הדירות החדשות צנחו ב-23.1%, מכירות דירות היד השנייה דווקא רשמו עלייה של 10.4% . הפיצול הזה גרם לשינוי דרמטי בתמהיל העסקאות: אם בעבר דירות יד שנייה היוו כ-60% מהשוק, בחציון הראשון של 2025 נתח השוק שלהן זינק לכ-70% .

ההסבר לפיצול: מדוע שוק היד השנייה חסין יותר?

מספר סיבות מסבירות את החסינות היחסית של שוק היד השנייה:

- גמישות המוכרים: בניגוד לקבלן שלחוץ לעמוד ביעדי תזרים, מוכר פרטי הוא לרוב גמיש יותר. רבים מהם הם משפרי דיור שלא "חייבים" למכור בכל מחיר ויכולים להמתין לתנאי שוק טובים יותר. הגמישות הזו מונעת ירידות מחירים חדות.

- היעדר הצמדה למדד תשומות הבנייה: רוכש דירה מקבלן חשוף לא רק לריבית הגבוהה, אלא גם להצמדת יתרת התשלום למדד תשומות הבנייה, שנוטה להתייקר. ברכישת דירת יד שנייה, סיכון זה אינו קיים. המחיר שנקבע בחוזה הוא המחיר הסופי.

- כניסה מיידית ונכס קיים: דירת יד שנייה מאפשרת כניסה מיידית (או מהירה), מה שחוסך חודשים ארוכים של תשלומי שכירות במקביל למשכנתא. בנוסף, הקונה רואה בדיוק מה הוא מקבל, בניגוד לרכישה "על הנייר" הכרוכה באי-ודאות.

- פיצול גיאוגרפי: בעוד הלחץ על הקבלנים מתרכז באזורים עם בנייה מרובה (בעיקר במרכז ובשפלה), שוק היד השנייה מפוזר יותר ומושפע גם מביקושים מקומיים חזקים בפריפריה, שם המחירים נגישים יותר.

המסקנה ברורה: הקיפאון אינו אחיד. הלחץ האמיתי, הכבד והמסוכן נמצא כמעט כולו במגרש של הקבלנים. זהו המקום שבו הרוכשים יכולים למצוא הזדמנויות, בעוד שבשוק היד השנייה, כוח המיקוח שלהם מוגבל יותר.

אז מה עושים? המדריך המעשי של שטרן משכנתאות לנווט בערפל

ניתוח השוק חשוב, אך בסופו של יום, לקוחותיי שואלים שאלה אחת פשוטה: "עדי, מה לעשות?". כיועץ משכנתאות, תפקידי הוא לתרגם את הניתוח המאקרו-כלכלי להמלצות מעשיות וברורות. הנה האסטרטגיה שאני מציע ללקוחותיי בתקופה מורכבת זו.

- אל תחכו ל"ריבית המושלמת": היא לא תחזור בקרוב. הירידה תהיה הדרגתית.

- התחילו תהליך עכשיו: קבלו אישור עקרוני מהבנקים כדי "לנעול" תנאי מסגרת.

- בנו תמהיל גמיש: שלבו בין מסלול פריים (ליהנות מירידות עתידיות) לקל"צ (ליציבות).

- נצלו את חולשת הקבלנים: בשוק הדירות החדשות, זהו שוק של קונים. התמקחו.

- השוו בין הבנקים: התחרות גוברת, והבנקים "נלחמים" על לקוחות טובים.

לממתינים על הגדר: אסטרטגיית פעולה חכמה

אל תחכו ל"ריבית המושלמת": הטעות הגדולה ביותר היא לחכות לחזרה לריבית של 2%. זה לא יקרה בשנים הקרובות. כפי שתחזיות בנק ישראל מראות, הירידה תהיה הדרגתית ומתונה. בזמן שאתם מחכים, מחירי השכירות עולים, ומחירי הדירות עלולים להתחיל לעלות גם הם, מה שיקזז את החיסכון העתידי בריבית.

התחילו לפעול בחוכמה – כבר עכשיו: גם אם אינכם חותמים על חוזה מחר, התחילו את התהליך. פנו לבנקים וקבלו "אישור עקרוני" למשכנתא. אישור כזה תקף למספר חודשים, הוא אינו עולה כסף, והוא מעניק לכם ודאות לגבי הסכום שתוכלו לקבל ומחזק משמעותית את כוח המיקוח שלכם מול מוכרים.

בניית תמהיל גמיש לתקופה זו: זו הנקודה הקריטית. אני ממליץ ללקוחותיי על תמהיל חכם המותאם לתקופה של ציפייה לירידות ריבית. למשל, ניתן לקחת נתח משמעותי מההלוואה (עד שני שלישים, המגבלה הרגולטורית) במסלול פריים. כך, כל הורדת ריבית עתידית של בנק ישראל תתורגם מיד להוזלה בהחזר החודשי. כדי לאזן את הסיכון, את השליש הנותר ניקח במסלול קל"צ (קבוע לא צמוד) לתקופה קצרה-בינונית (10-15 שנים). זה יספק עוגן של יציבות ויגן עלינו מפני הפתעות.

למי שחייב לקנות עכשיו: נצלו את חולשת הקבלנים

זהו שוק של קונים (בדירות חדשות): אם אתם מחפשים דירה חדשה, זכרו שהכוח בידיים שלכם. הקבלנים לחוצים למכור. אל תהססו להתמקח על המחיר, לדרוש הנחות, ולבקש הטבות כמו פטור מהצמדה, שדרוגים או תנאי תשלום נוחים. חפשו פרויקטים שהמכירות בהם "תקועות" – שם תמצאו את ההזדמנויות הטובות ביותר.

התחרות בין הבנקים לטובתכם: הקיפאון בשוק גורם לבנקים "להילחם" על כל לקוח איכותי. היקף המשכנתאות ירד, והבנקים צריכים לעמוד ביעדים. זה הזמן שלכם לנצל את התחרות הזו. ניתן להשיג כיום מרווחים אטרקטיביים מאוד, למשל, ריבית של פריים מינוס 0.7% ואף יותר . הכלל שלי פשוט: אל תחתמו על הצעה לפני שקיבלתם לפחות 3-4 הצעות מתחרות מבנקים שונים.

לבעלי משכנתאות קיימות: הזדמנות לבחינה מחודשת

אם יש לכם משכנתא קיימת עם רכיב פריים גבוה, אתם הראשונים שתיהנו מירידות הריבית העתידיות. אין צורך בפעולה מיידית. עם זאת, התקופה הנוכחית היא זמן מצוין לבצע "בדק בית" למשכנתא. פנו ליועץ משכנתאות ובדקו האם תנאי הריבית שלכם במסלולים הקבועים עדיין אטרקטיביים ביחס לשוק. לעיתים, גם אם הריבית לא ירדה, התחרות בין הבנקים מאפשרת לשפר תנאים קיימים ולחסוך כסף באמצעות מיחזור חכם של חלק מההלוואה.

סיכום: מבט אל 2026 – סוף ההתשה ותחילת ההתאוששות

שוק הנדל"ן של 2025 ייזכר כשנת "מלחמת ההתשה". משחק המתנה טקטי בין בנק ישראל הנחוש, רוכשים המצפים, וקבלנים הלחוצים. הקיפאון העמוק שאנו חווים אינו נובע מקריסת ביקושים, אלא מהפער העצום בין המציאות של ריבית פריים בגובה 6% לבין הציפייה הכלל-שוקית לריבית באזור ה-4%. פער זה יצר שיתוק.

להערכתי, כפי שפירטתי, לא נראה "מפץ" גדול או כניעה של אחד הצדדים. סיום ההתשה יגיע דרך סדרה של התפשרויות קטנות ואיטיות. בנק ישראל יוריד את הריבית, אך במתינות ובזהירות, ככל הנראה רק בתחילת 2026. קבלנים יציעו הנחות והטבות, אך באופן נקודתי וממוקד ולא כהורדת מחירים גורפת. ורוכשים, מונעים מהצורך בקורת גג ומהשכירות המכבידה, יחזרו לשוק בהדרגה, תוך שהם מקבלים את הריבית החדשה כעובדה מוגמרת.

מבט קדימה אל 2026 מגלה אופטימיות זהירה. שנה זו צפויה להיות שנת ההתאוששות. הורדות הריבית המצטברות, גם אם יהיו מתונות, ישחררו את "הפקק". הביקושים הכבושים האדירים, יחד עם המחסור המבני ארוך הטווח בדיור בישראל, צפויים להניע את גלגלי השוק מחדש. הקיפאון יפשיר, והפעילות תחזור. מי שידע לפעול בחוכמה, בסבלנות ובאופן מושכל בתקופת הערפל הנוכחית, יוכל למצב את עצמו בעמדת פתיחה מצוינת לקראת הגל הבא. זה לא הזמן לפאניקה, אלא לתכנון אסטרטגי.