האם גם אתם מרגישים שהמערכת הבנקאית עובדת נגדכם?

כשאתם נכנסים לבנק לקחת משכנתא, אתם לא פוגשים יועץ – אתם פוגשים איש מכירות. בעוד שאתם מחפשים את הפתרון הטוב ביותר למשפחתכם, הבנק מחפש להרוויח מכם כמה שיותר. הפער הזה עולה למשפחות הישראליות מאות אלפי שקלים מיותרים לאורך חיי המשכנתא.

אבל מה אם הייתה לכם דרך לשנות את כללי המשחק?

עדי שטרן, אחד מיועצי המשכנתאות המובילים בישראל, פיתח מתודולוגיה מהפכנית שהפכה אלפי משפחות מקורבנות פסיביים של המערכת הבנקאית לשותפים פעילים ובעלי כוח. "שיטת שטרן" אינה רק עוד מדריך משכנתאות – זוהי אסטרטגיה מוכחת להחזיר את השליטה לידיים שלכם.

בעולם שבו ריבית בנק ישראל עומדת על 4.5% ואי-הוודאות הכלכלית משתוללת, כל החלטה שגויה יכולה לעלות לכם הון. המדריך הזה יחמש אתכם בכלים, בידע ובביטחון הנדרשים כדי לא רק לשרוד את התהליך, אלא להפוך אותו למנוף לצמיחה כלכלית.

זה הזמן להפסיק להיות בחסדי הבנקים ולהתחיל לשלוט בגורלכם הפיננסי.

מבוא: מעבר למספרים – מדוע לקיחת משכנתא היא ההחלטה הפיננסית החשובה בחייכם

לקיחת משכנתא היא, עבור רוב מוחלט של משקי הבית בישראל, ההחלטה הפיננסית המשמעותית, המורכבת והארוכה ביותר שיקבלו בחייהם. זוהי התחייבות כלכלית כבדה, המשתרעת על פני עשורים, ומשפיעה באופן דרמטי על איכות החיים, הביטחון הכלכלי והעתיד של התא המשפחתי. התהליך עצמו רצוף במתח, חוסר ודאות וחשש מביצוע טעות יקרה. במיוחד בסביבה הכלכלית המאתגרת של 2025, המאופיינת בריבית בנק ישראל גבוהה יחסית של 4.5% , אינפלציה מתמשכת ואי-ודאות כלכלית בעקבות המלחמה, קבלת החלטה שגויה עלולה לעלות למשפחה מאות אלפי שקלים מיותרים לאורך חיי ההלוואה.

הבעיה המרכזית נעוצה בפערי הידע והכוח המובנים בין הלווה הממוצע לבין המערכת הבנקאית. הבנק הוא גוף עסקי משומן שמטרתו למכור כסף ולהרוויח כמה שיותר, בעוד הלווה, לרוב חסר ניסיון והבנה פיננסית עמוקה, ניגש לתהליך מתוך לחץ ובלבול. מתוך צומת קריטי זה, נולד מדריך זה. מטרתו אינה רק לספק מידע, אלא להעניק לכם, הלווים, את הידע, הכלים והביטחון הנדרשים כדי לנווט בהצלחה בשוק המשכנתאות המורכב של ישראל.

המדריך מבוסס על הניסיון, התובנות והשיטה המוכחת של עדי שטרן, הנחשב לאחד מבכירי יועצי המשכנתאות בישראל. שטרן, אשר ליווה אלפי משפחות להצלחה, פיתח מתודולוגיה סדורה שמטרתה להפוך את הלווה מגורם פסיבי ומוחלש לשותף אקטיבי ובעל כוח בתהליך, להעניק לו יתרון משמעותי במשא ומתן מול הבנקים, ובסופו של דבר, לבנות עבורו משכנתא שתהווה מנוף לצמיחה כלכלית ולא נטל מעיק.

מי הוא עדי שטרן?

עדי שטרן אינו רק יועץ משכנתאות; הוא יזם, כלכלן, אנליסט ומרצה מוביל בתחומו. הרקע המקצועי שלו רחב ומגוון, ומעניק לו פרספקטיבה ייחודית על עולם המימון. הוא בעל תואר ראשון במנהל עסקים עם התמחות במימון, וכן בעל רישיון לניהול השקעות מטעם הרשות לניירות ערך . בשנת 2011, מתוך זיהוי הצורך העמוק של הציבור בליווי מקצועי ואובייקטיבי, הקים את חברת הבוטיק ";שטרן ייעוץ משכנתאות" . בשנת 2017, היה שותף להקמת רשת "איתנים", רשת ארצית לייעוץ משכנתאות הכוללת גם בית ספר להכשרת יועצים מקצועיים, מתוך חזון להרחיב את מעגל הידע והמקצועיות בענף .

הפילוסופיה המנחה

בבסיס עבודתו של שטרן עומדת פילוסופיה המושתתת על ארבעה עקרונות יסוד, כפי שמפורט באתר החברה שלו :

"המחוייבות שלנו – להתייחס למשכנתא שלך כאילו היא המשכנתא האישית שלנו!"

- מחויבות מוחלטת ללקוח: בניגוד ליועץ הבנקאי, שמחויבותו היא לבנק, שטרן וצוותו מחויבים באופן בלעדי לאינטרס של הלקוח.

- מקצועיות בלתי מתפשרת: למידה מתמדת והישארות בחזית הידע והשינויים הרגולטוריים כדי להבטיח את הייעוץ המדויק והעדכני ביותר.

- שירותיות ושקיפות: הענקת שירות אישי, אמפתי וזמין, תוך שיתוף מלא של הלקוח בכל המידע, גם אם הוא מאתגר, כדי לאפשר קבלת החלטות מושכלת.

- גישה הוליסטית: הייעוץ חורג מהמספרים היבשים של המשכנתא ובוחן את התמונה הכלכלית הכוללת של המשפחה, יכולותיה ותוכניותיה לעתיד.

מדריך זה מזקק את עקרונות היסוד והאסטרטגיות המעשיות של עדי שטרן לכדי תוכנית פעולה ברורה, שתאפשר גם לכם להפוך את חלום הדירה למציאות כלכלית בטוחה ובת-קיימא.

תמונת מצב 2025: הבנת האקלים הכלכלי והשפעתו על הכיס שלכם (תמצית למנהלים)

כדי לבנות אסטרטגיית משכנתא מנצחת, לא מספיק להבין את מצבנו הפיננסי האישי. חובה להכיר את "כללי המשחק" המאקרו-כלכליים והרגולטוריים שבהם אנו פועלים. החלטות על ריבית, תחזיות אינפלציה והוראות של בנק ישראל אינן מושגים תיאורטיים; יש להן השפעה ישירה ומכרעת על גובה ההחזר החודשי, עלות ההלוואה הכוללת ורמת הסיכון שאתם נוטלים. חלק זה מספק סקירה מהירה ותמציתית של הגורמים המרכזיים המשפיעים על המשכנתא שלכם נכון לאמצע 2025.

הגורמים המאקרו-כלכליים המרכזיים (נכון לאמצע 2025)

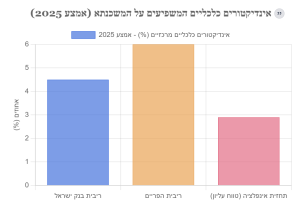

- ריבית בנק ישראל וריבית הפריים: ריבית בנק ישראל, הכלי המרכזי למלחמה באינפלציה, עומדת על רמה גבוהה יחסית של 4.5%. ריבית הפריים, הנגזרת ממנה (ריבית בנק ישראל + 1.5%), עומדת בהתאם על 6.0% .

- השפעה מעשית: רמה זו מייקרת באופן משמעותי את מסלולי הריבית המשתנה, ובראשם מסלול הפריים הפופולרי. היא מגבירה את התנודתיות בהחזר החודשי והופכת את המסלול ליקר בנקודת הפתיחה שלו.

- אינפלציה (מדד המחירים לצרכן): למרות מאמצי הריסון, יוקר המחיה ממשיך להיות נושא מרכזי. תחזית האינפלציה לשנת 2025 נעה בטווח של 2.6% עד 2.9%, עדיין בחלק העליון של יעד בנק ישראל (1%-3%) .

- השפעה מעשית: אינפלציה מתמשכת מהווה סיכון קריטי עבור לווים שבחרו במסלולי משכנתא צמודי מדד. היא "מנפחת" את קרן ההלוואה (הסכום המקורי שלוויתם), מה שמוביל להגדלה כפולה – הן של ההחזר החודשי והן של יתרת החוב הכוללת לבנק .

מגבלות רגולטוריות (הוראות בנק ישראל)

בנק ישראל, כרגולטור המפקח על המערכת הבנקאית, קבע מספר מגבלות מחייבות על לקיחת משכנתאות, במטרה להבטיח את יציבות הלווים והבנקים. שלוש המגבלות העיקריות והרלוונטיות ביותר הן :

- חובת ריבית קבועה: לפחות שליש (33.3%) מסכום המשכנתא הכולל חייב להילקח במסלול של ריבית קבועה (צמודה או לא צמודה). מגבלה זו נועדה להבטיח רמה מסוימת של יציבות בהחזר החודשי.

- מגבלת מסלול הפריים: לא ניתן לקחת יותר משני שלישים (66.7%) מסכום המשכנתא הכולל במסלול ריבית הפריים. בפועל, רוב הבנקים מגבילים את הרכיב הזה אף יותר.

- אחוזי מימון (LTV – Loan to Value): שיעור המימון המקסימלי שהבנק רשאי להעניק משווי הנכס מוגבל בהתאם לסוג הרוכש:

- דירה ראשונה ויחידה: עד 75% משווי הדירה.

- משפרי דיור: עד 70% משווי הדירה החדשה.

- משקיעים (דירה שנייה ומעלה): עד 50% משווי הדירה.

ליבת המאמר: "שיטת שטרן" – אסטרטגיה מעשית לבניית משכנתא מנצחת (שלב אחר שלב)

זהו החלק המרכזי והמעשי של המדריך. כאן נפרק את התהליך המורכב של בניית משכנתא לשלבים ברורים וניתנים ליישום, המבוססים על עקרונותיו של עדי שטרן: התאמה אישית, ניהול סיכונים ומיצוי הזדמנויות. חשוב להדגיש: המטרה אינה למצוא את "התמהיל הכי טוב" באופן אבסולוטי, מכיוון שאין כזה. המטרה היא לבנות את "התמהיל הכי נכון *עבורכם*", כזה שמותאם למצבכם הפיננסי, לתוכניותיכם העתידיות ולפרופיל הסיכון האישי שלכם.

שלב 1: אבחון עצמי – היסודות למשכנתא חכמה

עדי שטרן מדגיש עיקרון יסוד בעבודתו: "המשכנתא צריכה להתאים למשפחה, לא המשפחה למשכנתא". לפני שאתם בכלל פונים לבנק או אפילו מתחילים לחפש דירה, השלב הראשון והקריטי ביותר הוא לבצע אבחון עצמי פיננסי מעמיק. שלב זה יספק לכם בהירות וימנע מכם להיגרר להחלטות המבוססות על מה שהבנק "מוכן לתת" במקום על מה ש"נכון לכם לקחת".

לפני הפגישה עם יועץ המשכנתאות או הבנקאי, שאלו את עצמכם את השאלות המנחות הבאות:

- יכולת החזר חודשי ריאלית: מהו ההחזר החודשי שתוכלו לעמוד בו בנוחות, תוך שמירה על איכות חיים סבירה וחיסכון? חשוב לא להתבסס רק על מגבלת ה-40% מההכנסה שהבנק מאשר, אלא על התקציב המשפחתי שלכם בפועל. בדקו מה יקרה אם ההחזר יעלה ב-500, 1,000 או 1,500 ש"ח עקב עליית ריבית או מדד. האם עדיין תעמדו בו?

- הון עצמי אמיתי: מהו ההון העצמי הזמין לכם לאחר שקלול כל העלויות הנלוות לרכישת דירה? עלויות אלו יכולות להגיע ל-5%-8% ממחיר הדירה וכוללות מס רכישה, שכר טרחת עורך דין, דמי תיווך, עלות שמאי, אגרות שונות ועלויות מעבר. חישוב לא נכון של ההון העצמי עלול להוביל למצוקה תזרימית קשה.

- פרופיל הסיכון האישי שלכם: האם אתם אנשים ש"ישנים טוב בלילה" רק כשהכל קבוע וידוע מראש? או שאתם מוכנים לקחת סיכון מחושב בתקווה לחיסכון עתידי? התשובה לשאלה זו תקבע את האיזון בתמהיל המשכנתא שלכם בין מסלולים יציבים (כמו ריבית קבועה) למסלולים תנודתיים (כמו ריבית פריים).

- תוכניות עתידיות והורייזונט הזמן: האם אתם מתכננים להרחיב את המשפחה בשנים הקרובות (מה שיגדיל הוצאות)? האם צפוי שינוי קריירה או ירידה זמנית בהכנסה? האם אתם צפויים לקבל סכום כסף משמעותי בעתיד (למשל, פתיחת קרן השתלמות, ירושה)? כל אלו הם משתנים קריטיים שישפיעו על מבנה המשכנתא, על תקופות ההלוואה ועל נקודות היציאה הרצויות.

כפי שעדי שטרן נוהג לומר ללקוחותיו, "פגישת ייעוץ לפני קניית נכס היא קריטית. חשוב להבין דרך מומחה כמה כסף הבנק ייתן לכם, באיזה סכום אתם יכולים לקנות בית, ומה ההחזר החודשי שבאמת מתאים לכם" . תשובות ברורות לשאלות אלו הן הבסיס לכל התהליך.

שלב 2: פיצוח תמהיל המשכנתא – הבנת המסלולים והתאמתם ל-2025

לאחר שהגדרתם את היכולות והצרכים שלכם, השלב הבא הוא להבין את אבני הבניין של המשכנתא: מסלולי הריבית. "תמהיל משכנתא" הוא המונח המקצועי לפיצול סכום ההלוואה הכולל בין מספר מסלולי ריבית שונים. המטרה, כפי שמסביר בנק מזרחי-טפחות, היא לפזר סיכונים, לנצל הזדמנויות ולהתאים את המשכנתא לצרכים וליכולות של הלווה, בדומה לפיזור סיכונים בתיק השקעות . הבחירה במסלולים הנכונים ובחלוקה הנכונה ביניהם היא לב ליבו של החיסכון הפוטנציאלי.

להלן ניתוח של המסלולים המרכזיים דרך משקפי האקלים הכלכלי של 2025, בשילוב תובנותיו של עדי שטרן:

1. מסלול ריבית הפריים

- יתרונות: הגמישות היא היתרון המרכזי והבולט ביותר. מסלול זה מאפשר פירעון מוקדם (חלקי או מלא) בכל עת וללא כל קנס יציאה. הוא שקוף לחלוטין ומושפע ישירות מהחלטות ריבית בנק ישראל.

- חסרונות (ב-2025): החיסרון המרכזי הוא הריבית ההתחלתית הגבוהה מאוד (6.0% נכון לאמצע 2025), שהופכת אותו למסלול יקר בנקודת הפתיחה. בנוסף, הוא מאופיין בתנודתיות גבוהה וחוסר ודאות; כל שינוי בריבית בנק ישראל משפיע ישירות על ההחזר החודשי, מה שמקשה על תכנון תקציב ארוך טווח .

- המלצת שטרן: "יש להשתמש במסלול הפריים בזהירות ובמתינות בתקופה הנוכחית. הוא מתאים בעיקר למי שצופה ירידת ריבית משמעותית בשנים הקרובות, או למי שזקוק לגמישות מוחלטת בחלק מההלוואה לצורך פירעון מוקדם. לא מומלץ להעמיס עליו נתח גדול מהתמהיל כל עוד הריבית גבוהה."

2. ריבית קבועה לא צמודה (קל"צ)

- יתרונות: זהו "עוגן" היציבות והביטחון של כל משכנתא. ההחזר החודשי קבוע, ידוע מראש, ואינו משתנה לעולם לאורך כל חיי המסלול. אין חשיפה לסיכון עליית ריבית וחשוב לא פחות, אין חשיפה לסיכון האינפלציה (הצמדה למדד).

- חסרונות: הביטחון עולה כסף. הריבית במסלול זה גבוהה יותר, ככלל, מהריביות ההתחלתיות במסלולים המשתנים או הצמודים. החיסרון המשמעותי ביותר הוא קנס יציאה (עמלת פירעון מוקדם) שעלול להיות גבוה מאוד אם תרצו לפרוע את המסלול מוקדם והריבית הממוצעת במשק תהיה נמוכה יותר מהריבית שלקחתם.

- המלצת שטרן: "הקל"צ הוא מסלול חובה בכל תמהיל, במיוחד בתקופה של אי-ודאות כלכלית כמו היום. הוא מספק שקט נפשי ויציבות תקציבית. עם זאת, כדי למזער את סיכון קנס היציאה, מומלץ לפצל את רכיב הקל"צ למספר תקופות, למשל חלק לתקופה קצרה של 10-15 שנים וחלק לתקופה ארוכה יותר, או לקחת את כולו לתקופה קצרה-בינונית ככל שההחזר החודשי מאפשר." .

3. ריבית משתנה כל 5 שנים (לא צמודה)

- יתרונות: מסלול זה מהווה פתרון ביניים אטרקטיבי. הריבית בו נמוכה יותר מהקל"צ לתקופה זהה, והוא מציע תחנות יציאה ללא קנס בכל 5 שנים, מה שמעניק גמישות בטווח הבינוני. כמו הקל"צ, הוא אינו צמוד למדד ולכן אין בו סיכון אינפלציוני.

- חסרונות: חוסר הוודאות. אינכם יודעים מה תהיה הריבית (ובהתאם, ההחזר החודשי) בתחנת העדכון בעוד 5 שנים. אם הריביות במשק יעלו, גם ההחזר שלכם יעלה.

- המלצת שטרן: "זהו פתרון מצוין למי שרוצה להוזיל את הריבית ההתחלתית ביחס לקל"צ אך חושש מהתנודתיות הגבוהה של הפריים. הוא מאפשר לאזן בין עלות לגמישות. מתאים במיוחד לחלק מההלוואה שאתם לא מתכננים לפרוע ב-5 השנים הקרובות, אך ייתכן שתרצו לפרוע בעוד 6 או 10 שנים."

4. מסלולים צמודי מדד (קבועה או משתנה)

- יתרונות: על הנייר, היתרון הוא ריבית נומינלית (מספרית) נמוכה מאוד, שלעיתים נראית מפתה.

- חסרונות: הסיכון עצום, במיוחד בסביבת אינפלציה כמו זו של 2025. במסלולים אלו, קרן ההלוואה גדלה מדי חודש בהתאם לשיעור עליית מדד המחירים לצרכן. התוצאה עלולה להיות הרסנית: אתם משלמים החזר חודשי, אך יתרת החוב שלכם לבנק לא יורדת, ואף עלולה לעלות. זוהי "תספורת אינפלציונית" הפוכה, שבה הלווה מפסיד והבנק מרוויח.

- המלצת שטרן: "יש להימנע ממסלולים צמודי מדד ככל האפשר בתקופה הנוכחית. הסכנה הגלומה בהם גדולה לאין שיעור מהחיסכון הפוטנציאלי בריבית. הם עשויים להתאים רק במקרים מאוד ספציפיים, ללווים בעלי אופק פיננסי ייחודי ולאחר הבנה מלאה ומעמיקה של הסיכון העצום. לרוב המכריע של הלווים, זהו הימור מסוכן מדי."

שלב 3: בניית תמהיל מומלץ ל-2025 (דוגמאות והתאמות)

הבהרה חשובה: כפי שעדי שטרן מדגיש בעקביות, אין תמהיל אחד שמתאים לכולם . התמהיל הוא חליפה שצריך לתפור אישית. הדוגמאות שלהלן הן נקודת מוצא למחשבה, המבוססת על ניתוח המצב הכלכלי הנוכחי ועל עקרונות ניהול הסיכונים שפורטו. הן משקפות פרופיל סיכון "מאוזן".

תמהיל לדוגמה (פרופיל מאוזן)

תמהיל זה, המבוסס על המלצות כלליות בשוק לשנת 2025 , מנסה לאזן בין יציבות, גמישות ועלות:

- 30% במסלול הפריים: חלק זה מספק גמישות מוחלטת לפירעון מוקדם ויהנה מירידות ריבית עתידיות, אם וכאשר יגיעו.

- 40% במסלול קל"צ (ריבית קבועה לא צמודה): זהו העוגן היציב והבטוח של המשכנתא, המגן על חלק משמעותי מההלוואה מפני תנודות בריבית ובאינפלציה.

- 30% במסלול משתנה כל 5 שנים (לא צמודה): זהו פתרון הביניים המשלב ריבית התחלתית אטרקטיבית יותר מהקל"צ, עם גמישות לפירעון ללא קנס בטווח הבינוני.

התאמות אישיות (הפילוסופיה של שטרן בפעולה)

כאן באה לידי ביטוי המומחיות האמיתית. התמהיל הכללי הוא רק שלד. יועץ מקצועי כמו עדי שטרן יבצע התאמות מדויקות על בסיס האבחון העצמי שביצעתם:

- לשונאי סיכון: אם יציבות היא ערך עליון עבורכם, ניתן ורצוי להגדיל את רכיב הקל"צ ל-50% ואף 60% מהתמהיל, על חשבון מסלול הפריים או המשתנה. התשלום החודשי ההתחלתי יהיה מעט גבוה יותר, אך תקבלו שקט נפשי מוחלט לגבי חלק גדול יותר מההלוואה.

- לזוגות צעירים (שצופים עלייה בהכנסה): זוגות בתחילת דרכם המקצועית, שצופים באופן ריאלי עלייה משמעותית בהכנסתם בשנים הקרובות, יכולים לשקול הגדלה מתונה של רכיב הפריים. ההנחה היא שבעתיד הם יוכלו לספוג עליות ריבית או להגדיל את ההחזר החודשי כדי לקצר את תקופת ההלוואה.

- למי שצפוי לקבל סכום כסף גדול: אם אתם יודעים שתקבלו סכום כסף משמעותי בעוד 3 שנים (למשל, מקרן השתלמות נזילה), ניתן לבנות חלק מהמשכנתא במסלול הפריים או במסלול משתנה כל שנתיים/שלוש, כך שתוכלו לסלק את החלק הזה ללא קנס בדיוק כשהכסף יתקבל. זוהי דוגמה קלאסית לתכנון פיננסי חכם המשלב את המשכנתא בתמונה הכלכלית הכוללת.

שלב 4: המשא ומתן מול הבנקים – איך להשיג את התנאים הטובים ביותר

לאחר שבניתם תמהיל מותאם אישית, מגיע שלב האמת: המשא ומתן מול הבנקים. כאן, תפיסת העולם של עדי שטרן ברורה וחד-משמעית: "הבנק הוא לא חבר, הוא גוף עסקי שמטרתו למכור לכם כסף ברווח מקסימלי. ידע וכוח מיקוח הם הכלים שלכם". כפי שהוא מפרט באחד ממאמריו, "יועץ המשכנתאות" של הבנק הוא למעשה איש מכירות שעובד נגד האינטרסים שלכם . כדי לאזן את פערי הכוחות, יש לפעול באופן שיטתי.

תוכנית פעולה למשא ומתן אפקטיבי:

- קבלת אישור עקרוני ממספר בנקים: עוד לפני שמצאתם דירה, פנו ל-3-4 בנקים לפחות וקבלו מהם "אישור עקרוני" למשכנתא. אישור זה, המגדיר את הסכום שהבנק מוכן להעניק לכם באופן עקרוני, הוא כלי המיקוח החזק ביותר שלכם. הוא הופך אתכם לקונים רציניים בשוק ומאותת לבנקים שאתם לקוחות מבוקשים עם אופציות .

- ניהול "מכרז ריביות": לאחר שמצאתם נכס ובניתם את התמהיל הרצוי, גשו עם התמהיל הזה לבנקים שנתנו לכם אישור עקרוני ובקשו הצעת מחיר מפורטת. אל תהססו לשתף את הבנקאי בהצעה טובה יותר שקיבלתם מבנק מתחרה. התחרות בין הבנקים על כל לקוח היא אמיתית, ועליכם לנצל אותה לטובתכם.

- השוואת תפוחים לתפוחים: ודאו שאתם משווים הצעות על אותו תמהיל בדיוק – אותם מסלולים, אותם סכומים ואותן תקופות. הצעה שנראית זולה יותר עלולה לכלול רכיב גבוה יותר של מסלול מסוכן (כמו צמוד מדד), מה שיהפוך אותה ליקרה יותר בטווח הארוך.

- הבנת "העוגנים" הנסתרים: עדי שטרן מדגיש נקודה קריטית שרוב הלווים מפספסים: הריבית המוצעת היא לא הכל. במסלולים המשתנים, יש להבין את מנגנון עדכון הריבית, המכונה "עוגן". לכל בנק עוגנים שונים, והם אינם שקופים תמיד. בחירה במסלול עם עוגן יקר יותר יכולה לעלות לכם עשרות אלפי שקלים לאורך חיי ההלוואה, גם אם הריבית ההתחלתית נראתה נמוכה. יועץ מקצועי יודע לנתח את העוגנים ולהמליץ על המסלולים המשתלמים באמת .

- אל תפחדו ללכת: אם בנק מסוים, אפילו "בנק הבית" שלכם, אינו גמיש ואינו מוכן לשפר את הצעתו, היו מוכנים לקום ולעבור לבנק אחר. הנאמנות שלכם צריכה להיות לכיס שלכם ולעתיד הכלכלי של משפחתכם, לא לסניף הבנק.

שאלות ותשובות נפוצות עם עדי שטרן: תובנות מומחה

במהלך שנותיו הרבות בתחום, עדי שטרן נתקל באלפי שאלות וחששות מצד לווים. ריכזנו כאן את השאלות הנפוצות ביותר, עם תשובותיו המבוססות על ניסיון רב שנים.

שאלה: האם באמת כדאי לקחת יועץ משכנתאות פרטי? הרי יש יועץ בבנק בחינם.

תשובת עדי שטרן: "זו הטעות הנפוצה והיקרה ביותר שלוקחי משכנתאות עושים. חשוב להבין את ניגוד העניינים המובנה: 'היועץ' בבנק הוא איש מכירות של הבנק. הוא עובד של הבנק, מתוגמל על ידי הבנק, והאינטרס העליון שלו הוא למקסם את רווחי הבנק, לא לחסוך לכם כסף. יועץ משכנתאות פרטי, לעומת זאת, מחויב ב-100% אך ורק לכם, הלקוחות. הוא מכיר את כל השוק, את המדיניות הפנימית של כל בנק, יודע לאיזה סניף לפנות, מנהל עבורכם את המשא ומתן בצורה מקצועית, וחוסך לכם בממוצע עשרות ומאות אלפי שקלים – סכום הגבוה לאין שיעור מעלות הייעוץ. ללכת לבנק לבד זה כמו להיכנס לבית משפט בתביעה של מיליון שקל בלי עורך דין."

שאלה: יש לי כבר משכנתא שלקחתי לפני כמה שנים. האם המדריך הזה רלוונטי עבורי?

תשובת עדי שטרן: "בהחלט, ואולי אפילו יותר. התהליך נקרא 'מיחזור משכנתא', ובפשטות הוא החלפת המשכנתא הקיימת במשכנתא חדשה בתנאים טובים יותר. אם לקחתם משכנתא בתנאי שוק שונים (למשל, כשהריביות היו גבוהות יותר, או עם רכיב גדול של הצמדה למדד), יש סיכוי עצום שתוכלו היום לשפר את התנאים, להקטין משמעותית את ההחזר החודשי, לקצר את תקופת ההלוואה ולחסוך המון כסף. מיחזור נכון יכול להיות שווה מאות אלפי שקלים. חשוב לבצע בדיקת כדאיות מיחזור לפחות פעם בשנה-שנתיים, ובמיוחד בתקופות של שינויים כלכליים כמו היום."

שאלה: אני חושש מההחזר החודשי הגבוה. האם לא עדיף לפרוס את המשכנתא לתקופה המקסימלית (30 שנה) כדי שההחזר יהיה נמוך?

תשובת עדי שטרן: "זו מלכודת פסיכולוגית קלאסית. רוב הישראלים בוחרים לשלם את המינימום מתוך תחושת ביטחון, אך בפועל הם מפסידים הון. פריסה ארוכה יותר אכן מקטינה את ההחזר החודשי, אך היא מגדילה באופן דרמטי את סך הריבית שתשלמו לבנק לאורך השנים. ההבדל יכול להגיע למאות אלפי שקלים. הכלל הוא פשוט: יש לשאוף לתקופה הקצרה ביותר שההחזר החודשי שלה עדיין נוח לכם. כל שנה שתצליחו לקצר בתקופת המשכנתא שווה לכם עשרות אלפי שקלים של חיסכון נטו בריבית. תוספת קטנה של כמה מאות שקלים בחודש יכולה לקצר את המשכנתא בשנים ולממן לכם רכב חדש או תואר אקדמי."

שאלה: הבנק סירב לתת לי משכנתא. מה עושים? האם זה סוף החלום?

תשובת עדי שטרן: "סירוב מבנק אחד הוא בהחלט לא סוף פסוק. לעיתים קרובות, הסיבה לסירוב היא טכנית, נובעת ממדיניות ספציפית של אותו בנק, או קשורה לאופן הצגת הבקשה. יועץ מומחה יודע ראשית לנתח את סיבת הסירוב האמיתית. לאחר מכן, הוא יודע כיצד 'לתקן' את התיק, לאסוף את המסמכים הנכונים, ולהגיש אותו לבנקים אחרים או לגופים חוץ-בנקאיים שיש להם מדיניות אישור גמישה יותר. טיפלנו באלפי מקרים של 'מסורבים' שבסופו של דבר קיבלו משכנתא מצוינת בתנאים טובים. ישנם פתרונות יצירתיים רבים, כמו 'היפוך לווים' או עבודה מול גופים ספציפיים. אסור להתייאש."

סיכום וצעדים מעשיים: תוכנית הפעולה שלך למשכנתא מנצחת

המסע לקראת קבלת משכנתא יכול להיראות מאיים, אך כפי שהדגים מדריך זה, באמצעות גישה שיטתית, ידע והכנה נכונה, ניתן להפוך אותו מתהליך מלחיץ להזדמנות פיננסית. הדרך למשכנתא חכמה אינה מסתכמת במציאת הריבית הנמוכה ביותר, אלא בבניית אסטרטגיה כוללת המותאמת אישית למשפחתכם.

סיכום התובנות המרכזיות מ"שיטת שטרן":

- ידע הוא כוח: ככל שתגיעו לתהליך מוכנים יותר, מצוידים בנתונים ובהבנה של המושגים, כך מעמדכם במשא ומתן ישתפר ותחסכו יותר כסף. אל תסמכו על הבנק שילמד אתכם.

- התאמה אישית היא המפתח: אין פתרון קסם או "תמהיל מנצח" שמתאים לכולם. התמהיל חייב להיות תפור אישית ליכולת ההחזר, להון העצמי, לתוכניות העתידיות ולפרופיל הסיכון שלכם.

- ניהול סיכונים אקטיבי: בסביבה הכלכלית של 2025, חובה לנהל באופן אקטיבי את סיכוני הריבית והאינפלציה. הדרך לעשות זאת היא באמצעות שימוש מושכל במסלול הקל"צ כעוגן יציבות והימנעות ככל הניתן ממסלולים צמודי מדד.

- האינטרס שלכם קודם לכל: זכרו תמיד שהאינטרס של הבנק מנוגד לשלכם. אל תתנו לבנק להכתיב לכם את התנאים. נהלו משא ומתן נחוש, השוו הצעות בין מספר בנקים, ושקלו בכובד ראש ליווי של יועץ מקצועי ואובייקטיבי שמייצג אתכם בלבד.

תוכנית פעולה מעשית (Checklist):

כדי להפוך את התובנות לצעדים מעשיים, הנה רשימת תיוג שתלווה אתכם בדרך למשכנתא המנצחת שלכם:

-

שלב 1: הכנה (לפני חיפוש דירה)

-

שלב 2: בניית אסטרטגיה

-

שלב 3: משא ומתן וביצוע

-

שלב 4: מעקב ובקרה (לאחר לקיחת המשכנתא)

לקיחת משכנתא היא אכן החלטה גדולה, אך עם הגישה הנכונה, היא יכולה להפוך מאבן ריחיים למקפצה לעבר ביטחון ועצמאות כלכלית. אנו מקווים שמדריך זה, המבוסס על ניסיונו הרב של עדי שטרן, העניק לכם את הכלים והביטחון לצאת לדרך בהצלחה.

_______________________________________________________________________________________________________

5 שאלות ותשובות מרכזיות

1. מדוע כדאי לקחת יועץ משכנתאות פרטי במקום להסתמך על "היועץ" של הבנק?

התשובה: "היועץ" בבנק הוא בפועל איש מכירות שעובד עבור הבנק ומתוגמל על מקסום רווחי הבנק, לא על חיסכון הכסף שלכם. יועץ משכנתאות פרטי מחויב באופן בלעדי לאינטרס שלכם, מכיר את כל השוק, מנהל עבורכם משא ומתן מקצועי וחוסך לכם בממוצע עשרות ומאות אלפי שקלים – סכום הגבוה לאין שיעור מעלות הייעוץ.

2. איך נראה תמהיל משכנתא מומלץ לשנת 2025?

התשובה: בהתבסס על האקלים הכלכלי הנוכחי, תמהיל מאוזן יכלול: 30% במסלול פריים לגמישות, 40% בריבית קבועה לא צמודה (קל"צ) ליציבות, ו-30% במסלול משתנה כל 5 שנים כפתרון ביניים. חשוב להדגיש שהתמהיל חייב להיות מותאם אישית לפרופיל הסיכון, ההכנסה והתוכניות העתידיות של כל משפחה.

3. מדוע חשוב להימנע ממסלולים צמודי מדד ב-2025?

התשובה: בסביבת האינפלציה הנוכחית (2.6%-2.9%), מסלולים צמודי מדד מהווים סיכון עצום. קרן ההלוואה גדלה מדי חודש בהתאם לעליית המדד, מה שיכול להוביל למצב שבו אתם משלמים החזר חודשי אך יתרת החוב לא יורדת ואף עלולה לעלות. הסיכון הגלום בהם גדול לאין שיעור מהחיסכון הפוטנציאלי בריבית.

4. איך מנהלים משא ומתן אפקטיבי מול הבנקים?

התשובה: התוכנית כוללת 4 שלבים: (1) קבלת אישור עקרוני ממספר בנקים עוד לפני מציאת דירה, (2) ניהול "מכרז ריביות" עם התמהיל הרצוי, (3) השוואת תפוחים לתפוחים – אותם מסלולים ותקופות בדיוק, (4) הבנת העוגנים הנסתרים במסלולים המשתנים. החשוב ביותר: אל תפחדו ללכת לבנק אחר אם הנוכחי לא משפר את הצעתו.

5. האם משכנתא קיימת ניתנת לשיפור, ומתי כדאי לבצע מחזור?

התשובה: בהחלט! מיחזור משכנתא יכול להיות שווה מאות אלפי שקלים, במיוחד אם לקחתם משכנתא בתנאי שוק שונים (ריביות גבוהות יותר או רכיב גדול של הצמדה למדד). מומלץ לבצע בדיקת כדאיות מיחזור לפחות פעם בשנה-שנתיים, ובמיוחד בתקופות של שינויים כלכליים כמו היום. יועץ מקצועי יכול לנתח את הפוטנציאל ולנהל את התהליך.