"כמה אשלם כל חודש?" – זו השאלה הראשונה שכל לקוח שמגיע למשרד שטרן משכנתאות שואל, וזו גם השאלה החשובה ביותר שתקבע את איכות החיים שלכם לעשרות שנים קדימה.

אבל מעבר למספר הגולמי, רוב האנשים לא מבינים שההחזר החודשי הוא למעשה תוצר של משוואה מורכבת עם עשרות משתנים.

בשטרן משכנתאות, אחרי שנים של חישוב וניתוח אלפי משכנתאות, פיתחנו שיטה מדויקת לפירוק המשוואה הזו לגורמיה.

המדריך שלפניכם חושף את אותם כלים וטכניקות שאנחנו משתמשים בהם כדי לחשב לכל לקוח את ההחזר החודשי האידיאלי – זה שמאזן בין יכולת החזר נוחה לבין חיסכון מקסימלי בעלויות לאורך השנים.

תוכן עניינים

- מבוא: מפרקים את השאלה הגדולה – מהו ההחזר החודשי שלכם?

- נוסחת היסוד: הגורמים המרכזיים שקובעים את גובה ההחזר החודשי

- שלושת הגדולים: הבסיס לכל חישוב

- מסלולי המשכנתא: לב העניין שקובע את הריבית, הסיכון והגמישות

- חישוב ותכל'ס: שיטות החזר ודוגמאות מספריות

- שיטות החזר (לוחות סילוקין): איך מחזירים את הכסף?

- דוגמאות מספריות: משכנתא של 1,000,000 ש"ח ל-25 שנים

- העלויות הנוספות: מה עוד משלמים חוץ מהקרן והריבית?

- ביטוח משכנתא (חובה)

- השפעת מדד המחירים לצרכן (במסלולים צמודים)

- מבט קדימה: כלים לתכנון ונושאים שכדאי להכיר

- פירעון מוקדם ומיחזור משכנתא

- הלוואות גישור / בלון

- הכלי החשוב ביותר: מחשבון משכנתא

- סיכום: הצעדים הבאים לבניית ההחזר החודשי הנכון עבורכם

מבוא: מפרקים את השאלה הגדולה – מהו ההחזר החודשי שלכם?

"כמה אשלם כל חודש?" זו כמעט תמיד השאלה הראשונה, וללא ספק החשובה ביותר, שכל אדם העומד בפני לקיחת משכנתא שואל את עצמו. זוהי שאלה מהותית, שכן התשובה עליה תקבע את ההתנהלות הכלכלית של משק הבית לשנים רבות קדימה. עם זאת, התשובה אינה מספר יחיד ופשוט. ההחזר החודשי הוא תוצר מורכב של משוואה עם משתנים רבים, והבנתם היא המפתח לקבלת החלטה פיננסית מושכלת.

בבסיסו, ההחזר החודשי מורכב מארבעה אלמנטים מרכזיים, שכל אחד מהם דורש התייחסות נפרדת:

- החזר קרן: זהו החלק מהסכום המקורי שלוויתם מהבנק, המוחזר בכל תשלום.

- החזר ריבית: זהו "מחיר הכסף" – הרווח של הבנק על ההלוואה שנתן לכם.

- הצמדה (במידת הצורך): בחלק ממסלולי המשכנתא, קרן ההלוואה (ולעיתים גם הריבית) צמודה למדד המחירים לצרכן. אם המדד עולה, גם החוב שלכם לבנק גדל, וכתוצאה מכך גם ההחזר החודשי.

- עלויות נלוות: בעיקר ביטוח משכנתא (חיים ומבנה), שהבנק מחייב אתכם לרכוש כתנאי לקבלת ההלוואה.

במדריך זה, נצא למסע מפורט שמטרתו לפרק את המשוואה הזו לגורמיה. נסביר כל אחד מהמרכיבים, ננתח כיצד הוא משפיע על גובה התשלום, נציג את שיטות החישוב השונות, נספק דוגמאות מספריות ברורות המבוססות על נתוני השוק העדכניים (יולי 2025), ונספק לכם את הכלים המעשיים לתכנון ההחזר החודשי שיתאים בדיוק ליכולות ולצרכים שלכם.

נוסחת היסוד: הגורמים המרכזיים שקובעים את גובה ההחזר החודשי

כדי להבין כמה תשלמו בכל חודש, עלינו לצלול לעומקם של הגורמים המכריעים המרכיבים את נוסחת המשכנתא. חלק זה הוא לב המדריך, והוא יספק את הידע הדרוש לניהול שיח מקצועי מול הבנקאים ולקבלת החלטות מבוססות נתונים.

שלושת הגדולים: הבסיס לכל חישוב

כל חישוב משכנתא, ללא קשר למסלול או לתמהיל, מתחיל משלושה פרמטרים בסיסיים שמהווים את שלד ההלוואה.

- סכום ההלוואה (הקרן): זהו הגורם הפשוט והאינטואיטיבי ביותר. ככל שסכום ההלוואה שתבקשו מהבנק יהיה גבוה יותר, כך ההחזר החודשי שלכם יהיה גבוה יותר, ולהיפך. הקשר כאן הוא ישיר וברור.

- תקופת ההלוואה (שנים): כאן אנו פוגשים את ה-Trade-off (פשרה) הראשון והמשמעותי ביותר. פריסת ההלוואה על פני תקופה ארוכה יותר (למשל, 30 שנה במקום 20) תקטין את ההחזר החודשי ותקל על תזרים המזומנים השוטף. עם זאת, היא תגדיל באופן דרמטי את סך הריבית שתשלמו לבנק לאורך כל חיי ההלוואה. ככל שהמשכנתא מתפרסת על פני יותר שנים, כך סך ההחזר בגין הריבית גבוה יותר.

- שיעור הריבית: זהו הגורם המורכב והדינמי ביותר, שכן הוא אינו מספר אחד אלא תוצאה של המסלולים שתבחרו לשלב במשכנתא שלכם. שיעור הריבית מבטא את הסיכון שהבנק לוקח בהלוואה, ומושפע מגורמים רבים, כולל דירוג האשראי שלכם, אחוז המימון, ומצב הריבית במשק.

מסלולי המשכנתא: לב העניין שקובע את הריבית, הסיכון והגמישות

כמעט אף אחד לא לוקח היום משכנתא במסלול אחד בלבד. הנוהג המקובל, בהתאם להנחיות בנק ישראל, הוא לבנות "תמהיל משכנתא" – חלוקה של סכום ההלוואה הכולל למספר מסלולים שונים. המטרה היא לפזר סיכונים וליהנות מהיתרונות היחסיים של כל מסלול, בדומה לפיזור השקעות בתיק פיננסי. להלן המסלולים הנפוצים ביותר נכון ליולי 2025:

- ריבית פריים:

- מה זה: ריבית המבוססת על ריבית בנק ישראל בתוספת מרווח קבוע של 1.5%. נכון ליולי 2025, עם ריבית בנק ישראל של 4.50%, ריבית הפריים עומדת על 6.00%.

- מאפיינים: הריבית משתנה בכל פעם שבנק ישראל משנה את הריבית. מסלול זה גמיש מאוד ולרוב אינו כרוך בעמלת פירעון מוקדם משמעותית. בנק ישראל מגביל את חלקו בתמהיל לעד שני שלישים מהמשכנתא.

- יתרון/חיסרון: היתרון הוא הגמישות והיכולת ליהנות מירידת ריבית עתידית. החיסרון הוא הסיכון – אם הריבית במשק עולה, ההחזר החודשי שלכם יתייקר באופן מיידי.

- ריבית קבועה לא צמודה (קל"צ):

- מה זה: מסלול בו שיעור הריבית ננעל ביום לקיחת ההלוואה ונשאר קבוע לכל אורך חיי המסלול. הקרן אינה צמודה למדד.

- מאפיינים: זהו המסלול ה"סולידי" והבטוח ביותר. הוא מעניק ודאות מוחלטת לגבי גובה ההחזר החודשי. בשל ביטחון זה, הריבית ההתחלתית בו היא לרוב הגבוהה ביותר.

- יתרון/חיסרון: היתרון הוא יציבות ו"שקט נפשי". החיסרון הוא עלות גבוהה יותר וחוסר גמישות. אם תרצו לפרוע את ההלוואה מוקדם (למחזר) בתקופה בה הריביות בשוק נמוכות יותר, תאלצו לשלם עמלת פירעון מוקדם גבוהה.

- ריבית קבועה צמודה למדד (ק"צ):

- מה זה: שיעור הריבית קבוע, אך קרן ההלוואה צמודה למדד המחירים לצרכן, המתפרסם מדי חודש על ידי הלמ"ס.

- מאפיינים: מסלול זה טומן בחובו סיכון "שקט". הריבית בו נמוכה יותר מזו של הקל"צ, מה שהופך אותו למפתה.

- יתרון/חיסרון: היתרון הוא ריבית התחלתית נמוכה. החיסרון הוא חשיפה לאינפלציה. אם המדד יעלה, קרן ההלוואה שלכם תתנפח, וההחזר החודשי יגדל בהתאם, גם אם הריבית עצמה לא השתנתה.

- ריבית משתנה צמודה למדד:

- מה זה: מסלול בו הריבית משתנה ב"תחנות יציאה" קבועות מראש (למשל, כל שנתיים או כל 5 שנים), וגם קרן ההלוואה צמודה למדד.

- מאפיינים: זהו אחד המסלולים המסוכנים ביותר, שכן הוא חושף את הלווה לסיכון כפול.

- יתרון/חיסרון: היתרון היחיד הוא ריבית התחלתית נמוכה מאוד. החסרונות רבים: חשיפה לעליית ריבית בתחנות היציאה, וחשיפה מתמדת לעליית מדד המחירים לצרכן.

טבלת השוואה מסכמת בין מסלולי המשכנתא

| מאפיין | ריבית פריים | קבועה לא צמודה (קל"צ) | קבועה צמודה (ק"צ) | משתנה צמודה |

|---|---|---|---|---|

| סוג הריבית | משתנה | קבועה | קבועה | משתנה בתחנות |

| הצמדה למדד | אין | אין | יש (קרן) | יש (קרן) |

| רמת סיכון | בינונית | נמוכה | בינונית-גבוהה | גבוהה |

| גמישות (עמלת פירעון מוקדם) | גבוהה (עמלה נמוכה/אפסית) | נמוכה (עמלה גבוהה) | נמוכה (עמלה גבוהה) | בינונית (תלוי בתחנות) |

| ודאות לגבי ההחזר | נמוכה | מוחלטת | בינונית (תלוי במדד) | נמוכה מאוד |

חישוב ותכל'ס: שיטות החזר ודוגמאות מספריות

אחרי שהבנו את הגורמים התיאורטיים, הגיע הזמן להפוך אותם לפרקטיקה. בחלק זה נראה כיצד הבנק מחשב את ההחזר החודשי ונדגים זאת באמצעות תרחישים ריאליסטיים.

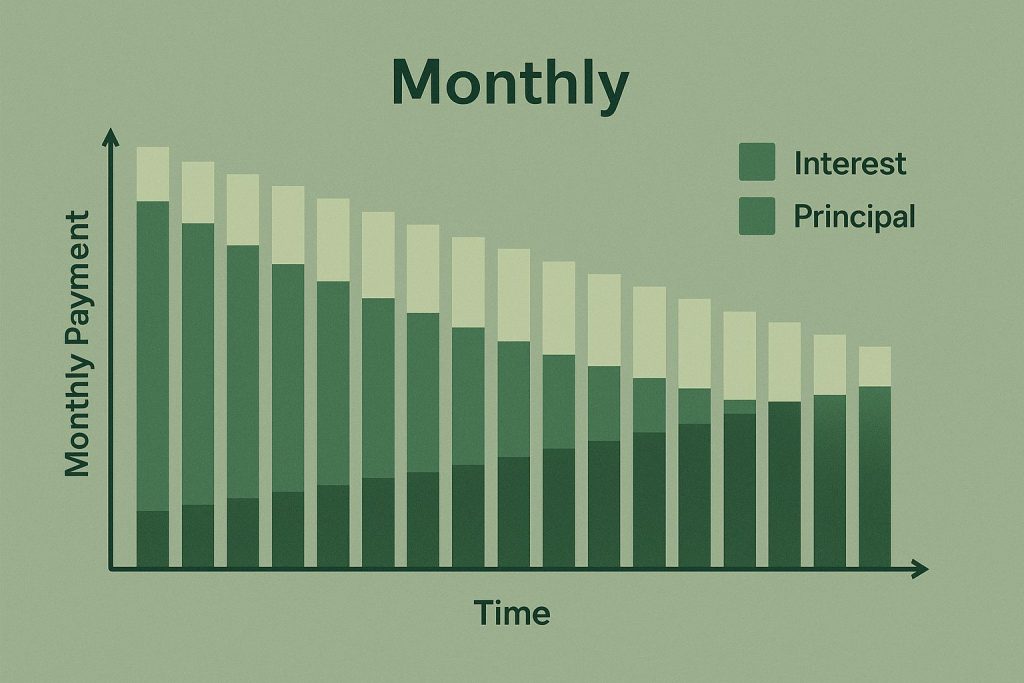

שיטות החזר (לוחות סילוקין): איך מחזירים את הכסף?

"לוח סילוקין" הוא טבלה המפרטת את כל תשלומי המשכנתא שלכם לאורך כל התקופה. ישנן שתי שיטות עיקריות להחזר ההלוואה:

- לוח שפיצר (הנפוץ ביותר): זוהי השיטה המקובלת ב-99% מהמשכנתאות בישראל.

- העיקרון: ההחזר החודשי נקבע כך שיהיה קבוע לאורך כל חיי המסלול (בהנחה של ריבית קבועה ולא צמודה). לפי בנק מזרחי-טפחות, לוח שפיצר מבוסס על תשלום חודשי קבוע המורכב מסכומים משתנים של קרן וריבית.

- הדינמיקה הפנימית: כאן טמון הפרט החשוב. בתחילת הדרך, רוב התשלום החודשי מופנה לכיסוי הריבית ורק חלק קטן ממנו מקטין את הקרן. ככל שהשנים חולפות, היחס מתהפך, ויותר כסף הולך להחזר הקרן. המשמעות היא שבשנים הראשונות, יתרת החוב שלכם לבנק יורדת לאט מאוד.

- קרן שווה:

- העיקרון: בכל חודש, אתם מחזירים סכום קבוע מהקרן, בתוספת הריבית המחושבת על יתרת החוב שנותרה.

- הדינמיקה: מכיוון שיתרת החוב קטנה מדי חודש, גם תשלום הריבית קטן. כתוצאה מכך, ההחזר החודשי מתחיל גבוה והולך ופוחת עם הזמן.

- למי מתאים? שיטה זו פחות נפוצה ומתאימה בעיקר ללווים בעלי יכולת החזר גבוהה בתחילת הדרך, שצופים ירידה בהכנסות בעתיד (למשל, לקראת פרישה) ומעוניינים לחסוך בעלות הכוללת של הריבית.

דוגמאות מספריות: משכנתא של 1,000,000 ש"ח ל-25 שנים

כדי להמחיש את ההשפעה של בחירת התמהיל על ההחזר החודשי, ננתח שלוש דוגמאות למשכנתא בסך 1,000,000 ש"ח לתקופה של 25 שנים (300 חודשים).

הנחות יסוד לחישוב (מבוסס על נתוני יולי 2025):

– ריבית בנק ישראל: 4.50%

– ריבית פריים: 6.00%

– ריבית קל"צ ממוצעת: 5.0% – ריבית משתנה צמודה ממוצעת: 3.62%

– כל החישובים הם לפי לוח שפיצר.

דוגמה 1: תמהיל סולידי (דגש על קל"צ)

- הרכב: 60% קל"צ (600,000 ש"ח), 40% פריים (400,000 ש"ח).

- חישוב:

- החזר חודשי על חלק הקל"צ (5.15%): כ-3,560 ש"ח.

- החזר חודשי על חלק הפריים (6.00%): כ-2,580 ש"ח.

- סה"כ החזר חודשי התחלתי: כ-6,140 ש"ח.

- ניתוח: זהו החזר התחלתי גבוה יחסית, אך 60% ממנו מובטח שלא ישתנה לעולם. הסיכון מתרכז ב-40% מההלוואה, החשופים לשינויים בריבית הפריים. תמהיל זה מתאים לשונאי סיכון המעוניינים בוודאות גבוהה.

דוגמה 2: תמהיל מאוזן (התמהיל הנפוץ)

- הרכב: 1/3 פריים (333,333 ש"ח), 1/3 קל"צ (333,333 ש"ח), 1/3 משתנה צמודה (333,333 ש"ח). זהו תמהיל דומה לאחד התמהילים האחידים שהגדיר בנק ישראל.

- חישוב:

- החזר חודשי על חלק הפריים (6.00%): כ-2,150 ש"ח.

- החזר חודשי על חלק הקל"צ (5.15%): כ-1,980 ש"ח.

- החזר חודשי על חלק המשתנה הצמודה (3.62%): כ-1,600 ש"ח.

- סה"כ החזר חודשי התחלתי: כ-5,730 ש"ח.

- ניתוח: ההחזר ההתחלתי נמוך יותר מהתמהיל הסולידי, אך רמת הסיכון גבוהה יותר. שני שלישים מההלוואה חשופים לשינויים (ריבית פריים ומדד). זהו איזון בין רצון להחזר נמוך לבין ניהול סיכונים.

דוגמה 3: תמהיל אגרסיבי (דגש על פריים ומשתנות)

- הרכב: 66.6% פריים (666,666 ש"ח), 33.4% משתנה צמודה (333,334 ש"ח).

- חישוב:

- החזר חודשי על חלק הפריים (6.00%): כ-4,300 ש"ח.

- החזר חודשי על חלק המשתנה הצמודה (3.62%): כ-1,600 ש"ח.

- סה"כ החזר חודשי התחלתי: כ-5,900 ש"ח.

- ניתוח: תמהיל זה מציע החזר התחלתי נמוך יחסית, אך הוא טומן בחובו את הסיכון הגבוה ביותר. כל ההלוואה חשופה לשינויים. עלייה של 1% בריבית הפריים בלבד תקפיץ את ההחזר החודשי בכ-400 ש"ח. תמהיל זה מתאים ללווים בעלי "קיבה חזקה" לסיכון, או כאלה הצופים ירידת ריבית משמעותית בעתיד.

העלויות הנוספות: מה עוד משלמים חוץ מהקרן והריבית?

ההחזר החודשי לבנק הוא ההוצאה המרכזית, אך הוא לא היחיד. כדי לקבל תמונה מלאה של העלות החודשית הכרוכה בבעלות על דירה עם משכנתא, יש לקחת בחשבון שני מרכיבים נוספים.

ביטוח משכנתא (חובה)

הבנק, שהדירה משמשת כבטוחה שלו להחזר ההלוואה, לא ייקח סיכון. לכן, כתנאי לקבלת המשכנתא, הוא מחייב את הלווים לרכוש פוליסת ביטוח משכנתא. ביטוח זה מורכב משני חלקים:

- ביטוח חיים: מבטיח שבמקרה של פטירת אחד הלווים (חס וחלילה), חברת הביטוח תשלם לבנק את יתרת ההלוואה. עלות הביטוח תלויה בגיל הלווים, מצבם הבריאותי, סכום ההלוואה והאם הם מעשנים.

- ביטוח מבנה: מבטח את קירות הבית (הנכס עצמו) מפני נזקים פיזיים כמו שריפה, רעידת אדמה, נזקי צנרת ועוד.

- השורה התחתונה היא שמדובר בהוצאה חודשית נוספת של עשרות עד מאות שקלים (תלוי במאפיינים האישיים ובסכום ההלוואה), שיש להוסיף לתקציב החודשי הכולל.

השפעת מדד המחירים לצרכן (במסלולים צמודים)

כפי שהוסבר, מסלולים צמודי מדד מהווים סיכון. חשוב להבין כיצד הוא מתממש בפועל. מדד המחירים לצרכן, המתפרסם ב-15 לכל חודש, משקף את שיעור האינפלציה במשק. אם לקחתם מסלול צמוד מדד, ובחודש מסוים המדד עלה ב-0.5%, יתרת הקרן שלכם באותו מסלול תגדל אוטומטית ב-0.5%.

דוגמה להמחשה: נניח שיתרת החוב שלכם במסלול צמוד מדד עומדת על 500,000 ש"ח. אם מדד המחירים לצרכן עלה בחודש אחד ב-0.5%, החוב שלכם לבנק גדל בן לילה ב-2,500 ש"ח (500,000 * 0.5%). סכום זה מתווסף לקרן, וכל ההחזרים העתידיים יחושבו מחדש על בסיס הקרן החדשה והמנופחת.

מבט קדימה: כלים לתכנון ונושאים שכדאי להכיר

משכנתא היא התחייבות דינמית. החיים משתנים, וכך גם התנאים הכלכליים. חשוב להכיר את הכלים והאפשרויות העומדים לרשותכם לניהול חכם של המשכנתא גם לאחר החתימה.

פירעון מוקדם ומיחזור משכנתא

"מיחזור משכנתא" הוא תהליך של החלפת המשכנתא הקיימת במשכנתא חדשה, לרוב בתנאים טובים יותר. עושים זאת בדרך כלל כאשר הריביות בשוק יורדות משמעותית, או כאשר המצב הפיננסי שלכם משתנה ומאפשר לכם לקחת מסלולים טובים יותר או לקצר את תקופת ההלוואה.

עם זאת, חשוב להכיר את המושג "עמלות פירעון מוקדם". אלו "קנסות יציאה" שהבנק גובה, בעיקר במסלולי ריבית קבועה. העמלה נועדה לפצות את הבנק על אובדן הריבית העתידית שהוא ציפה להרוויח מכם. לפני שמבצעים מיחזור, חובה לבדוק את גובה עמלות הפירעון ולוודא שהחיסכון מהמיחזור אכן מצדיק את עלותן.

הלוואות גישור / בלון

זהו פתרון פיננסי לטווח קצר, שרלוונטי בעיקר למשפרי דיור. הלוואת "בלון" (או "גישור") מאפשרת לקבל מימון לרכישת הדירה החדשה, בזמן שאתם עדיין ממתינים לקבלת הכסף ממכירת דירתכם הישנה. שיטת ההחזר כאן שונה לחלוטין: לרוב, לאורך תקופת ההלוואה (שנה-שנתיים) משלמים רק את הריבית, ובתום התקופה מחזירים את כל הקרן בתשלום אחד גדול. זוהי הלוואה שבה החזר הקרן נדחה לסוף התקופה.

הכלי החשוב ביותר: מחשבון משכנתא

הכלי החזק ביותר העומד לרשותכם הוא מחשבון משכנתא. כל אתרי הבנקים הגדולים (בנק הפועלים, מזרחי-טפחות וכו') ואתרי פיננסים רבים מציעים מחשבונים המאפשרים לכם לבצע סימולציות. שחקו עם הנתונים: שנו את סכום ההלוואה, את התקופה, את הריביות ואת התמהיל. כך תוכלו לקבל הערכה מדויקת יותר של ההחזר החודשי הצפוי לכם ולבחון תרחישים שונים.

סיכום: הצעדים הבאים לבניית ההחזר החודשי הנכון עבורכם

הבנת גובה ההחזר החודשי היא אבן הפינה בתהליך לקיחת המשכנתא. כפי שראינו, אין תשובה אחת נכונה, והסכום שתשלמו הוא פונקציה של בחירות, פשרות וניהול סיכונים.

נקודות מפתח לסיכום

- אין תשובה אחת: ההחזר החודשי האידיאלי הוא אישי ותלוי במצבכם הכלכלי, בתכניותיכם לעתיד ובסובלנות שלכם לסיכון. מה שנכון לזוג אחד, לא בהכרח נכון לאחר.

- תכנון הוא המפתח: לפני שאתם פונים לבנק, קבעו מהו ההחזר החודשי המקסימלי שתוכלו לעמוד בו בנוחות, גם בתרחיש של עליית ריבית. כלל אצבע מקובל הוא לא לעבור החזר חודשי של כ-30%-35% מההכנסה הפנויה נטו של משק הבית.

- בניית תמהיל חכם: אל תתפתו להחזר ההתחלתי הנמוך ביותר, שמגיע לרוב עם הסיכון הגבוה ביותר. פזרו את הסיכונים על ידי שילוב בין מסלולים יציבים ובטוחים (כמו קל"צ) לבין מסלולים גמישים וזולים יותר (כמו פריים).

- המלצה אחרונה: התהליך מורכב ובעל השפעה אדירה על עתידכם הכלכלי. בצעו סקר שוק מקיף בין הבנקים השונים, אל תהססו להתמקח על הריביות, ושקלו בכובד ראש היוועצות עם יועץ משכנתאות אובייקטיבי. השקעה קטנה בייעוץ מקצועי יכולה לחסוך לכם עשרות ואף מאות אלפי שקלים לאורך חיי ההלוואה.

עכשיו יש לכם את המפה המלאה להבנת ההחזר החודשי שלכם – מהנוסחאות הבסיסיות ועד לעלויות הנסתרות שרוב האנשים מתעלמים מהן. אתם מבינים איך מסלולים שונים משפיעים על התשלום, איך לבנות תמהיל חכם, ומה ההבדל בין החזר נמוך היום לחיסכון אמיתי לאורך זמן. אבל הידע הוא רק הצעد הראשון. כשתהיו מוכנים לתרגם את כל המידע הזה לאסטרטגיה קונקרטית עבור המצב הייחודי שלכם, הצוות של שטרן משכנתאות כאן כדי לקחת אתכם מהתיאוריה לפרקטיקה. אנחנו נעזור לכם לחשב בדיוק את התמהיל שיתן לכם את ההחזר האופטימלי, נמשא עבורכם את הצעות הבנקים הטובות ביותר, ונוודא שההחזר החודשי שתקבעו יהיה בר-קיימא וחכם גם בעוד 20 שנה. בואו נפגש לייעוץ ללא התחייבות ונראה איך אפשר להפוך את כל הידע הזה לתוכנית משכנתא מותאמת אישית בשבילכם.