האם אתם משלמים יותר מדי על המשכנתא שלכם? שטרן משכנתאות חושפת את הסוד שבנקים לא רוצים שתדעו!

בשטרן משכנתאות, אנחנו יודעים שמעל 65% מבעלי המשכנתאות בישראל משלמים מאות אלפי שקלים מיותרים לבנקים – פשוט מחוסר מודעות. עם 15 שנות ניסיון בשוק המשכנתאות, הצוות המקצועי שלנו זיהה שמחזור נכון של משכנתא יכול לחסוך למשפחה ישראלית ממוצעת בין 150,000 ל-300,000 ש"ח!

לא נותנים לכם לישון בלילה? האינפלציה הגבוהה גורמת לקרן המשכנתא הצמודה שלכם לתפוח כל חודש? הריביות השתנו ואתם חשים שאתם "נעולים" בתנאים ישנים ויקרים?

בשטרן משכנתאות, אנחנו לא רק יועצים – אנחנו שותפים לחיסכון שלכם. הגישה הייחודית שלנו משלבת ניתוח פיננסי מעמיק, משא ומתן אגרסיבי מול הבנקים, וליווי צמוד לאורך כל התהליך. אנחנו מאמינים שכל משפחה בישראל זכאית לתנאי המשכנתא הטובים ביותר שקיימים בשוק – וזו בדיוק המשימה שלנו.

עם המדריך המקיף שלפניכם, אתם תגלו בדיוק מתי לפעול, איך לחסוך מאות אלפי שקלים, ומה הטעויות הקריטיות שחובה להימנע מהן. זה הזמן להפסיק לתת לבנקים להרויח על חשבונכם!

האם המשכנתא שלכם עובדת בשבילכם או נגדכם?

האם ידעתם שלפי הערכות עדכניות לשנת 2024, למעלה מ-65% מבעלי המשכנתאות בישראל משלמים ריבית גבוהה מדי? נתוני בנק ישראל מצביעים על כך שמהלך נכון של מחזור משכנתא יכול לחסוך למשפחה ממוצעת בין 150,000 ל-300,000 ש"ח לאורך חיי ההלוואה. סכום דמיוני זה, שיכול לשנות את עתידה הכלכלי של משפחה, נשאר לעיתים קרובות "על השולחן" של הבנקים, פשוט מחוסר מודעות או חשש מבירוקרטיה. מחזור משכנתא אינו עוד מושג פיננסי מאיים, אלא כלי אסטרטגי חכם להתמודדות עם שוק דינמי ויוקר מחיה עולה.

משכנתא היא ההתחייבות הפיננסית הגדולה ביותר שרובנו ניקח על עצמנו. היא נלקחת לתקופה ארוכה, לעיתים 25 או 30 שנה, במהלכן העולם הכלכלי לא נשאר סטטי. ריביות עולות ויורדות, האינפלציה משתנה, והמצב הפיננסי האישי שלנו – ההכנסות, ההוצאות והצרכים – עובר תהפוכות. להישאר "נעול" בתנאים שנקבעו לפני שנים רבות, זה כמו להפליג בספינה עם מפה ישנה. מאמר זה נועד להיות המצפן המעודכן שלכם. בפורמט פשוט וברור של שאלות ותשובות, נפרק את נושא מחזור המשכנתא לגורמים ונצייד אתכם בכל הידע הנדרש כדי לקבל החלטה מושכלת.

במדריך המקיף שלפניכם, נסביר צעד אחר צעד מתי בדיוק כדאי לשקול מחזור, כיצד לבצע בדיקת כדאיות כלכלית אמיתית, מהם השלבים המעשיים בתהליך, וחשוב מכל – כיצד להימנע ממלכודות וטעויות נפוצות שיכולות לעלות ביוקר. כל המידע מעודכן למגמות ולתקנות של שנת 2025, כולל הרפורמות האחרונות של בנק ישראל שנועדו להקל על התהליך ולהגביר את התחרות. בסוף הקריאה, תהיו מצוידים בכלים להפוך את המשכנתא שלכם מהתחייבות פסיבית לנכס פיננסי שעובד עבורכם.

שאלות ותשובות: כל מה שצריך לדעת על מחזור משכנתא

מה זה בדיוק מחזור משכנתא ואיך זה שונה מהלוואה חדשה?

בבסיסו, מחזור משכנתא הוא תהליך של החלפת הלוואת משכנתא קיימת בהלוואת משכנתא חדשה, לרוב עם תנאים עדכניים ומיטיבים יותר. חשוב להבין שלא מדובר בלקיחת הלוואה נוספת, אלא בהחלפה. בפועל, התהליך מורכב משתי פעולות מרכזיות שמתרחשות במקביל:

- לקיחת משכנתא חדשה: אתם פונים לבנק (הנוכחי שלכם או בנק מתחרה) ומקבלים אישור עקרוני להלוואת משכנתא חדשה. הלוואה זו בנויה על תמהיל מסלולים, ריביות ותקופת החזר שמותאמים למצבכם הפיננסי ולתנאי השוק הנוכחיים.

- פירעון מוקדם מלא של המשכנתא הישנה: הכספים מהמשכנתא החדשה משמשים כדי לסלק במלואה את יתרת החוב של המשכנתא הקיימת. פעולה זו נקראת "פירעון מוקדם מלא".

ההבדל המהותי בין מחזור משכנתא לבין לקיחת הלוואה חדשה טמון במטרה. בעוד שהלוואת משכנתא חדשה נלקחת בדרך כלל לצורך רכישת נכס, מטרתו של מחזור היא אופטימיזציה של חוב קיים. המהלך לא נועד להגדיל את החוב (אלא אם משלבים בו הלוואה נוספת), אלא לשפר את תנאי ההחזר שלו. המטרות יכולות להיות מגוונות: הורדת ההחזר החודשי, קיצור משך חיי ההלוואה, הקטנת סך הריבית שתשולם לאורך התקופה, או שינוי תמהיל המסלולים כדי להפחית סיכונים (כמו חשיפה לאינפלציה).

נקודות מפתח להבנה:

- שינוי תנאים: מחזור מאפשר לשנות את תמהיל המסלולים, את הריביות ואת תקופת ההלוואה.

- התאמה אישית: המטרה היא להתאים את ההחזר החודשי ליכולות ולצרכים הפיננסיים העדכניים שלכם.

- גמישות בנקאית: ניתן לבצע את המחזור באותו בנק בו מתנהלת המשכנתא הקיימת ("מחזור פנימי") או לעבור לבנק מתחרה המציע תנאים טובים יותר ("מחזור חיצוני").

מתי כדאי לשקול מחזור משכנתא? האיתותים שדורשים פעולה

ההחלטה למחזר משכנתא צריכה להתבסס על איתותים ברורים, הן מהשוק הפיננסי והן מהמצב האישי שלכם. התעלמות מאיתותים אלו עלולה לעלות לכם כסף רב. מומלץ לבצע "בדיקת דופק" למשכנתא לפחות פעם בשנה-שנתיים. הנה הטריגרים המרכזיים שכדאי לשים לב אליהם בשנת 2025:

איתותים מהשוק הפיננסי:

- ירידת ריביות משמעותית: זהו המקרה הקלאסי והמוכר ביותר. אם הריבית הממוצעת בשוק נמוכה באופן ניכר מהריבית שאתם משלמים, במיוחד במסלולים בריבית קבועה, ייתכן שתוכלו "לנעול" ריבית נמוכה יותר ולחסוך כסף.

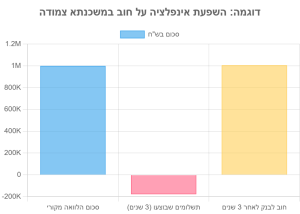

- אינפלציה גבוהה ומתמשכת: כפי שמציינים מומחים רבים, זו אחת הסיבות המרכזיות למחזור בשנים 2024-2025. אם חלק ניכר מהמשכנתא שלכם צמוד למדד המחירים לצרכן, האינפלציה הגבוהה גורמת לקרן ההלוואה שלכם לתפוח מדי חודש. במצב כזה, הקרן גדלה, ולעיתים קרובות אתם מגלים שלמרות ששילמתם סכומים נכבדים, החוב שלכם לבנק לא ירד, ואף עלה. מחזור מאפשר לעבור למסלולים לא צמודים או להקטין משמעותית את החשיפה למדד.

- ירידה במרווחי הריבית: המרווח הוא "תוספת הרווח" שהבנק גובה מעל ריבית העוגן (כמו הפריים או עוגן אג"ח). התחרות הגוברת בשוק גרמה לבנקים להוריד את המרווחים. לדוגמה, מרווחים שעמדו על כ-3.2% לפני מספר שנים, עומדים כיום על כ-0.6% במסלולים מסוימים. מחזור מאפשר לקבע מרווח נמוך יותר, שיישאר אתכם לאורך כל חיי ההלוואה, גם כשהריביות הכלליות ישתנו בעתיד.

תרשים: השפעת האינפלציה על קרן משכנתא צמודת מדד

איתותים מהמצב הפיננסי האישי:

- עלייה בהכנסות: קיבלתם העלאה משמעותית, בונוס גדול או ירושה? זו הזדמנות פז למחזר את המשכנתא כדי להגדיל את ההחזר החודשי. מהלך זה יקצר דרמטית את תקופת ההלוואה ויחסוך לכם מאות אלפי שקלים בתשלומי ריבית כוללים.

- ירידה בהכנסות או גידול בהוצאות: אם אתם מתקשים לעמוד בהחזר החודשי, או מרגישים שהוא "חונק" אתכם, מחזור הוא פתרון אפשרי. ניתן לפרוס את יתרת ההלוואה לתקופה ארוכה יותר, ובכך להקטין את ההחזר החודשי ולהקל על תזרים המזומנים. חשוב להבין שבמקרה זה, סך הריבית שתשלמו לאורך חיי ההלוואה יגדל.

- איחוד הלוואות: אם צברתם הלוואות יקרות נוספות (לרכב, לשיפוץ וכו'), ניתן למחזר את המשכנתא תוך הגדלת סכומה, כדי לסגור את כל ההלוואות היקרות ולהישאר עם החזר חודשי אחד, נמוך יותר מסך ההחזרים הקודמים.

איך אני יודע אם מחזור משכנתא ייתן לי חיסכון משמעותי?

השאלה החשובה ביותר היא האם המהלך כלכלי. התשובה טמונה בנוסחה פשוטה: החיסכון הפוטנציאלי חייב להיות גבוה באופן משמעותי מסך עלויות התהליך. כדי להגיע לתשובה, יש לבצע שני שלבים מרכזיים:

שלב א': זיהוי וכימות כל העלויות (ההשקעה)

לפני שמתלהבים מהחיסכון, חובה להבין כמה יעלה לכם לבצע את המחזור. העלויות העיקריות כוללות:

- עמלת פירעון מוקדם (קנס יציאה): זוהי העלות המרכזית והמשתנה ביותר. היא קיימת בעיקר במסלולים בריבית קבועה, ומטרתה לפצות את הבנק על הפסד הריבית העתידית. את גובה העמלה המדויק ניתן לדעת רק באמצעות בקשת "דוח יתרות לסילוק" מהבנק שלכם.

- עלות יועץ משכנתאות: שכירת יועץ מקצועי ואובייקטיבי כרוכה בעלות (בדרך כלל בין 5,000 ל-10,000 ש"ח לתיק מורכב, לפי נתוני שוק). יש לראות זאת כהשקעה שמטרתה להשיג חיסכון גדול בהרבה, למנוע טעויות יקרות ולנהל משא ומתן יעיל מול הבנקים.

- עלויות נלוות: אלו כוללות עמלת פתיחת תיק בבנק החדש (כ-500-2,500 ש"ח, אך לרוב ניתנת למיקוח או ביטול), עלות שמאות (כ-600-1,200 ש"ח, לא תמיד נדרשת), אגרות רישום וייפוי כוח נוטריוני (כמה מאות שקלים).

שלב ב': חישוב החיסכון הפוטנציאלי (התשואה)

לאחר שכמיתתם את העלויות, הגיע הזמן לחשב את הרווח. ניתן לעשות זאת בשתי רמות:

- השוואה פשוטה (חיסכון חודשי): השוו את ההחזר החודשי הצפוי במשכנתא החדשה להחזר החודשי הנוכחי. זה ייתן לכם אינדיקציה מיידית על ההקלה בתזרים.

- השוואה מעמיקה (חיסכון כולל): זו הבדיקה החשובה באמת. באמצעות מחשבון משכנתא, חשבו את סך כל תשלומי הריבית שתשלמו לאורך כל חיי ההלוואה החדשה, והשוו זאת לסך תשלומי הריבית שהייתם משלמים אם הייתם ממשיכים עם המשכנתא הישנה. ההפרש הוא החיסכון האמיתי שלכם.

כלל אצבע לבדיקת כדאיות: נקודת האיזון (Break-Even Point)דרך מצוינת להמחיש את הכדאיות היא לחשב את נקודת האיזון. חלקו את סך עלויות המחזור בחיסכון החודשי.

דוגמה:

- סך עלויות המחזור (עמלת פירעון, יועץ, אגרות וכו'): 25,000 ש"ח

- החיסכון החודשי בהחזר: 1,000 ש"ח

- חישוב: 25,000 / 1,000 = 25 חודשים

מסקנה: לאחר 25 חודשים (קצת יותר משנתיים), "החזרתם" את ההשקעה במחזור. כל חודש מעבר לכך הוא רווח נקי. אם החיסכון הכולל הצפוי לאורך חיי ההלוואה הוא 150,000 ש"ח, ברור שמדובר בהשקעה משתלמת ביותר.

מה המסמכים הנדרשים לתהליך מחזור משכנתא?

תהליך מחזור המשכנתא, בדומה ללקיחת משכנתא חדשה, דורש איסוף והגשה של מסמכים. עם זאת, חשוב להבחין בין המסמכים הנדרשים לבדיקת הכדאיות הראשונית לבין אלו הנדרשים להגשת הבקשה המלאה. הנה רשימה מפורטת:

לצורך בדיקת כדאיות ראשונית:

בשלב זה, אתם או יועץ המשכנתאות שלכם צריכים רק מסמך אחד מרכזי מהבנק הנוכחי:

- דוח יתרות לסילוק (נקרא גם "מכתב כוונות"): זהו המסמך החשוב ביותר. הוא מפרט באופן רשמי את כל נתוני המשכנתא הקיימת שלכם: יתרת הקרן בכל מסלול, הריביות, תאריך סיום כל מסלול, וחשוב מכל – גובה עמלת הפירעון המוקדם המדויקת, אם קיימת. ללא דוח זה, כל חישוב כדאיות הוא בגדר הערכה בלבד.

להגשת בקשת מחזור מלאה (במיוחד במעבר לבנק אחר):

לאחר שהחלטתם שהמחזור כדאי וקיבלתם הצעה עקרונית, תצטרכו להגיש סט מסמכים מלא, הדומה מאוד לזה של הלוואה חדשה:

- מסמכים מזהים: תעודות זהות של כל הלווים (כולל ספח).

- מסמכי הכנסה:

- לשכירים: 3 תלושי משכורת אחרונים וטופס 106 מהשנה האחרונה.

- לעצמאים: שומת מס אחרונה ואישור רואה חשבון על הכנסות.

- מסמכים בנקאיים: תדפיסי עובר ושב מ-3 החודשים האחרונים מכל חשבונות הבנק שלכם.

- מסמכי הנכס: נסח טאבו עדכני (או אישור זכויות מרשות מקרקעי ישראל/חברה משכנת).

- מסמכי ביטוח: אישור על קיום פוליסת ביטוח חיים וביטוח נכס למשכנתא.

הקלה חשובה: רפורמת בנק ישראל (2025)חשוב לציין כי רפורמה שנכנסה לתוקף באפריל 2025 נועדה להקל משמעותית על הבירוקרטיה במחזור חיצוני. במסגרת הרפורמה, חלק ניכר מהמסמכים (כמו מכתב הכוונות) מועברים ישירות בין הבנק הישן לבנק החדש באופן דיגיטלי, ללא צורך בהתרוצצות של הלקוח. הנחיות בנק ישראל קובעות שהלקוח לא יידרש להגיע פיזית לסניף הבנק הישן כדי לקבל את המסמכים הנדרשים.

כמה זמן לוקח התהליך וכמה זה עולה?

שתי השאלות הנפוצות ביותר נוגעות למשך הזמן ולעלות הכוללת. התשובות תלויות במידה רבה בסוג המחזור שתבצעו – פנימי או חיצוני.

ציר זמן ממוצע לתהליך:

- מחזור פנימי (באותו בנק): מכיוון שהבנק כבר מכיר אתכם ואת הנכס, התהליך מהיר ופשוט יחסית. לרוב, הוא יכול להסתיים תוך 2 עד 4 שבועות מרגע הגשת הבקשה.

- מחזור חיצוני (מעבר לבנק אחר): זהו תהליך מורכב יותר הכולל פתיחת תיק לקוח חדש, בדיקת נכס (לעיתים) ותיאום בין הבנקים. למרות ההקלות ברפורמה האחרונה, תהליך זה אורך בדרך כלל בין חודש לחודשיים.

פירוט עלויות ממוצעות:

כפי שצוין קודם, העלויות הן חלק קריטי בבדיקת הכדאיות. הנה פירוט ממוצע של העלויות הצפויות:

- עמלת פירעון מוקדם: יכולה לנוע בין 0 ש"ח (במסלולי ריבית משתנה או אם הריבית שלכם גבוהה מריבית השוק) ועד עשרות אלפי שקלים. זו העלות המשמעותית ביותר שיש לבדוק.

- עמלת פתיחת תיק: 500 – 2,500 ש"ח. במחזור חיצוני, כחלק מהתחרות על הלקוח, לרוב ניתן לקבל הנחה משמעותית או פטור מלא.

- שמאות מקרקעין: 600 – 1,200 ש"ח. לא תמיד נדרשת, במיוחד אם עבר זמן קצר מאז הרכישה או אם יחס המימון נמוך.

- אגרות ונוטריון: עלויות רישום הערת אזהרה, ייפוי כוח נוטריוני וכו'. מסתכם בכמה מאות שקלים.

- עלות יועץ משכנתאות: כ-5,000 – 10,000 ש"ח בממוצע לתיק. המחיר משתנה בהתאם למורכבות התיק. יועץ טוב אמור להשיג לכם חיסכון שמכסה את עלותו פי כמה וכמה.

מה ההבדלים בין מחזור בבנק הנוכחי לעומת מעבר לבנק אחר?

זוהי צומת החלטה מרכזית בתהליך. לכל אפשרות יש יתרונות וחסרונות, והבחירה הנכונה תלויה במטרות שלכם ובנכונות שלכם לנהל את התהליך.

מחזור פנימי (להישאר בבנק הקיים)

- יתרונות: התהליך נחשב לפשוט, מהיר ונוח יותר. יש פחות ניירת, הבנק כבר "מכיר" אתכם ואת ההיסטוריה הפיננסית שלכם, ולעיתים קרובות יוותר על עלויות כמו פתיחת תיק ושמאות.

- חסרונות: זהו החיסרון המרכזי. הבנק שלכם נמצא בעמדת כוח. הוא יודע שלקוחות רבים מעדיפים להימנע מהבירוקרטיה של מעבר בנק. לכן, הוא לא חייב להציע לכם את התנאים הטובים ביותר הקיימים בשוק, אלא רק הצעה "מספיק טובה" כדי שתחליטו להישאר. האינטרס של הבנק הוא שתמשיכו לשלם כמה שיותר, ולכן פוטנציאל החיסכון במחזור פנימי לרוב נמוך יותר.

מחזור חיצוני (מעבר לבנק מתחרה)

- יתרונות: מקסום החיסכון. זו הדרך היחידה לייצר תחרות אמיתית. כאשר אתם פונים לבנקים מתחרים, אתם הופכים ל"לקוח חדש" שהם רוצים לגייס. הם יתחרו עליכם ויציעו ריביות אטרקטיביות יותר, תנאים טובים יותר, והנחות בעמלות כדי "לגנוב" אתכם מהמתחרה.

- חסרונות: התהליך ארוך ומורכב יותר בירוקרטית, למרות ההקלות האחרונות. הוא דורש הגשת מסמכים מלאה, פתיחת תיק חדש, ולעיתים גם שמאות.

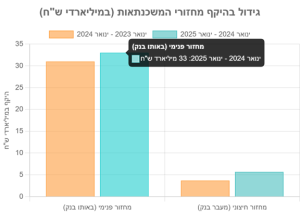

תרשים: היקף מחזורי משכנתאות בישראל (מיליארדי ש"ח), מקור: גלובס

האסטרטגיה המומלצת: "שחק אותה קשה להשגה"הדרך החכמה ביותר לפעול היא לשלב בין שתי הגישות:

- התחילו תמיד במחזור חיצוני: פנו לפחות ל-2-3 בנקים מתחרים וקבלו מהם הצעות כתובות ומפורטות (אישור עקרוני).

- חזרו לבנק שלכם עם קלפי מיקוח: גשו לבנקאי שלכם עם ההצעה הטובה ביותר שקיבלתם. הראו לו שאתם רציניים לגבי מעבר. במקרים רבים, הבנק יעדיף להשוות את ההצעה או לשפר אותה, כדי לא לאבד אתכם כלקוחות.

- קבלו החלטה סופית: בחרו בהצעה המשתלמת ביותר, בין אם היא מהבנק הנוכחי (שהתיישר עם השוק) או מבנק חדש שהציע תנאים שאף אחד לא יכול היה לנצח.

איך מוודאים שלא מפסידים על העמלות והקנסות?

החשש הגדול ביותר של ממחזרים הוא שהעלויות הנסתרות "יאכלו" את כל החיסכון. כדי להימנע מכך, יש לאמץ גישה פרואקטיבית ולפעול לפי מספר כללי זהב:

כלל הזהב #1: דרשו שקיפות מלאה ורשמית. אל תסתפקו בהערכה בעל פה של בנקאי בטלפון. הדרך היחידה לדעת את העלות האמיתית של היציאה מהמשכנתא הנוכחית היא לדרוש מהבנק "דוח יתרות לסילוק". זהו מסמך רשמי, מחייב, המפרט שחור על גבי לבן את כל יתרות החוב ואת כל העמלות והקנסות, מחושבים לפי נוסחת בנק ישראל. זהו הבסיס לכל החישובים שלכם.

כלל הזהב #2: התמקדו בחיסכון נטו, לא בריבית ברוטו. קל להתפתות להצעה עם אחוז ריבית נמוך במיוחד, אבל זה רק חלק מהתמונה. החישוב הנכון והמלא חייב לכלול את כל המשתנים. הנוסחה המנצחת היא:

(סך החיסכון בריבית לאורך כל חיי ההלוואה החדשה) – (סך כל עלויות המחזור, כולל קנסות, עמלות וייעוץ) = החיסכון האמיתי שלכם (החיסכון נטו).

רק אם התוצאה היא מספר חיובי ומשמעותי, המהלך כדאי.

כלל הזהב #3: נהלו משא ומתן על כל מה שניתן. חשוב לדעת מה נתון למיקוח ומה לא. עמלת הפירעון המוקדם מחושבת לפי נוסחה קבועה של בנק ישראל ואינה נתונה למשא ומתן. עם זאת, כמעט כל שאר העמלות גמישות: עמלת פתיחת תיק, דמי טיפול, עלויות תפעוליות שונות – על כל אלה ניתן ורצוי להתמקח, במיוחד כשאתם מגיעים עם הצעות מתחרות.

אפשרות למתקדמים: שקלו מחזור חלקי. לא תמיד חייבים למחזר את כל המשכנתא. אם יש לכם בתמהיל מסלול אחד "רע" במיוחד (למשל, ריבית קבועה צמודה וגבוהה) לצד מסלול אחר "מצוין" (למשל, מסלול פריים במרווח נמוך מאוד), ייתכן שהאסטרטגיה הנכונה היא למחזר רק את המסלול הבעייתי. כך תוכלו ליהנות מהשיפור הנקודתי מבלי לשלם עמלת פירעון מוקדם על המסלול הטוב שברצונכם לשמר.

מהן 5 הטעויות הנפוצות שחובה להימנע מהן במחזור משכנתא?

מחזור משכנתא הוא כלי פיננסי רב עוצמה, אך טעויות בתהליך יכולות להפוך אותו ממנוע חיסכון לנטל כלכלי. מומחים מזהירים מפני מספר "מוקשים" נפוצים. הנה חמש הטעויות הקריטיות ביותר שכדאי להכיר ולהימנע מהן:

- התעלמות מעמלת הפירעון המוקדם: זו הטעות הקלאסית והכואבת ביותר. לווים רבים מתמקדים בריבית החדשה והאטרקטיבית ו"שוכחים" לבדוק את גובה קנס היציאה מהמשכנתא הישנה. עמלה זו יכולה להגיע לעשרות אלפי שקלים ולהפוך את כל המהלך ללא כדאי או לבעל כדאיות נמוכה מאוד.

- הארכת תקופת המשכנתא ללא צורך אמיתי: זו מלכודת פסיכולוגית. הארכת התקופה מקטינה את ההחזר החודשי ויוצרת תחושת רווחה מיידית. אך בפועל, היא מגדילה באופן דרמטי את סך הריבית שתשלמו לאורך השנים. לדוגמה, הארכה של 5 שנים במשכנתא של 1.5 מיליון ש"ח יכולה להוסיף בקלות מעל 100,000 ש"ח לתשלומי הריבית הכוללים. יש להאריך את התקופה רק אם יש קושי תזרימי אמיתי.

- בחירת תמהיל מסלולים שגוי למצבכם: לא כל תמהיל שנראה זול היום, הוא נכון עבורכם. לדוגמה, מעבר לחלק גדול של ריבית משתנה כשהריבית במשק צפויה לעלות, הוא הימור מסוכן. התמהיל החדש חייב להיות מותאם אישית לרמת הסיכון שאתם מוכנים לקחת, לאופק הפיננסי שלכם ולמצב המשפחתי.

- קבלת ההצעה הראשונה מהבנק שלכם כ"תורה מסיני": זו כמעט תמיד לא תהיה ההצעה הטובה ביותר שתוכלו להשיג. הבנק שלכם בונה על ה"עצלנות" שלכם ועל החשש מבירוקרטיה. אי ביצוע סקר שוק מקיף וקבלת הצעות מתחרות משמעו כמעט בוודאות השארת עשרות אלפי שקלים על השולחן.

- לנסות לעשות הכל לבד: שוק המשכנתאות הוא זירה מורכבת. הבנקאים הם אנשי מקצוע מנוסים שמטרתם למקסם את רווחי הבנק. ניסיון לנהל את התהליך לבד, ללא הבנה מעמיקה במסלולים, בריביות ובטקטיקות משא ומתן, עלול להוביל לבחירת תמהיל לא אופטימלי ולחיסכון נמוך משמעותית. יועץ משכנתאות אובייקטיבי הוא השקעה שמחזירה את עצמה פעמים רבות.

סיכום: מחזור משכנתא הוא לא רק חיסכון, הוא שליטה בעתיד הפיננסי שלכם

לאורך המדריך הזה, פירקנו את תהליך מחזור המשכנתא לגורמים, מהשאלה הבסיסית "מה זה?" ועד לטעויות הנפוצות שיש להימנע מהן. המסר המרכזי ברור: מחזור משכנתא הוא כלי פיננסי עוצמתי, המאפשר לכם להתאים את ההתחייבות הכלכלית הגדולה ביותר בחייכם למציאות המשתנה של השוק ושל חייכם האישיים. זהו מהלך אקטיבי של ניהול פיננסי, בניגוד להישארות פסיבית עם תנאים שנקבעו בעבר.

הבנו שהתהליך דורש בדיקה יסודית של כדאיות כלכלית – השוואה קפדנית בין החיסכון הפוטנציאלי לבין העלויות הכרוכות במהלך, ובראשן עמלת הפירעון המוקדם. ראינו כיצד שינויים בריבית, אינפלציה גבוהה או שינוי במצבכם האישי יכולים להוות איתות ברור לפעולה. למדנו על החשיבות הקריטית של ביצוע סקר שוק מקיף וניהול משא ומתן, וכיצד הרפורמות האחרונות של בנק ישראל מקלות על התחרות ומפחיתות את הבירוקרטיה.

בסופו של יום, המסר החשוב ביותר הוא העצמה. אל תישארו "שבויים" של משכנתא ישנה ויקרה רק מחשש או מחוסר ידע. השוק דינמי, והכלים לבחון ולשפר את מצבכם נגישים מאי פעם. קחו שליטה על העתיד הפיננסי שלכם, בדקו את האפשרויות העומדות בפניכם, ואל תהססו לפעול. בדיקה קצרה ויסודית היום יכולה לחסוך לכם סכום כסף שישנה את חייכם מחר.

____________________________________________________________________________________________________________

5 שאלות ותשובות מרכזיות

1. מתי בדיוק כדאי לי לשקול מחזור משכנתא?

תשובה: יש כמה איתותים ברורים שדורשים בדיקה מיידית: ירידת ריביות משמעותית בשוק (במיוחד אם יש לכם ריבית קבועה גבוהה), אינפלציה גבוהה ומתמשכת שגורמת לקרן הצמודה שלכם לתפוח, ירידה במרווחי הריבית בשוק, או שינוי במצבכם הפיננסי (עלייה/ירידה בהכנסות). כלל אצבע: בצעו "בדיקת דופק" למשכנתא לפחות פעם בשנה-שנתיים.

2. איך אני יודע אם המחזור באמת ייתן לי חיסכון משמעותי?

תשובה: החישוב קריטי: החיסכון הפוטנציאלי חייב להיות גבוה משמעותית מסך העלויות. קבלו "דוח יתרות לסילוק" מהבנק לגובה עמלת הפירעון המוקדם המדויקת, חשבו את החיסכון החודשי והכולל, וחלקו את העלויות בחיסכון החודשי למציאת נקודת האיזון. אם תחזירו את ההשקעה תוך 2-3 שנים והחיסכון הכולל משמעותי – המהלך כדאי.

3. מה ההבדל בין מחזור בבנק שלי לבין מעבר לבנק אחר?

תשובה: מחזור פנימי (בבנק הנוכחי) מהיר ופשוט יותר, אך הבנק לא חייב להציע את התנאים הטובים ביותר. מחזור חיצוני (מעבר לבנק מתחרה) מורכב יותר אך מניב חיסכון גדול יותר בזכות התחרות. האסטרטגיה המומלצת: קבלו הצעות מ-2-3 בנקים מתחרים, חזרו לבנק שלכם עם ההצעה הטובה ביותר למיקוח, ובחרו בהצעה המשתלמת ביותר.

4. כמה זה עולה ואיך מוודאים שהעלויות לא "יאכלו" את החיסכון?

תשובה: העלויות העיקריות: עמלת פירעון מוקדם (המשמעותית ביותר), עמלת פתיחת תיק (500-2,500 ש"ח, לרוב ניתנת למיקוח), שמאות (600-1,200 ש"ח), אגרות ונוטריון, ויועץ משכנתאות (5,000-10,000 ש"ח). הכלל: דרשו שקיפות מלאה עם "דוח יתרות לסילוק" רשמי, התמקדו בחיסכון נטו (לא ריבית ברוטו), ונהלו משא ומתן על כל עמלה גמישה.

5. מהן הטעויות הקריטיות שחובה להימנע מהן?

תשובה: 5 הטעויות הנפוצות: (1) התעלמות מעמלת פירעון מוקדם שיכולה להרוס את הכדאיות, (2) הארכת תקופת המשכנתא ללא צורך אמיתי שמגדילה דרמטית את סך הריבית, (3) בחירת תמהיל מסלולים שגוי שלא מתאים לרמת הסיכון שלכם, (4) קבלת ההצעה הראשונה מהבנק מבלי לעשות סקר שוק, ו-(5) ניסיון לעשות הכל לבד מבלי להיעזר ביועץ מקצועי שיכול להשיג תנאים טובים בהרבה.