"המשכנתא שלכם עולה לכם יותר ממה שצריך – וזה בדיוק מה שהבנקים רוצים"

עשרות אלפי שקלים יוצאים מהכיס שלכם כל שנה מבלי שתרגישו בזה. למה? כי רוב הישראלים מתיישבים מול הבנקאי כמבקשי נדבה, במקום כלקוחות שעומדים לחתום על העסקה הגדולה והרווחית ביותר שהבנק יבצע השנה.

בשטרן משכנתאות, אנחנו מתמחים בדבר אחד: להפוך אתכם ממבקשים ללקוחות חכמים. עם מעל עשור של ניסיון בתחום, אנחנו יודעים בדיוק איך לנהל "מכרז ריביות" אמיתי בין הבנקים, איך לזהות את הפרמטרים הנסתרים שקובעים את המחיר האמיתי של המשכנתא, ובעיקר – איך להשיג לכם את התנאים הטובים ביותר שקיימים בשוק.

במציאות הכלכלית המאתגרת של 2025, עם ריבית פריים על 6.0% ויוקר מחיה גובר, כל שקל חשוב. אל תתפשרו על העסקה הגדולה בחייכם – בואו נעבוד יחד כדי להבטיח שהיא תהיה הטובה ביותר עבורכם.

מאת עדי שטרן, שטרן משכנתאות

כל יום אני פוגש זוגות ומשפחות שנכנסים לתהליך לקיחת משכנתא בתחושה של יראת כבוד. הם מתיישבים מול הבנקאי, מקווים "ליפול על מישהו נחמד" שיעניק להם עסקה "הוגנת". זו בדיוק התפיסה שהבנקים רוצים שתאמינו בה. אבל האמת? אתם לא מבקשי נדבה. אתם לקוחות שעומדים לחתום על העסקה הגדולה והרווחית ביותר שהבנק שלכם יבצע השנה, והוא יודע את זה היטב.

במדריך הזה, שנכתב במיוחד למציאות הכלכלית של ספטמבר 2025 – עם ריבית פריים שעומדת על 6.0% ויוקר מחיה שמכביד על כולנו – ננפץ את המיתוס הזה. תלמדו להפסיק להיות "מבקשים" ולהתחיל להיות קונים חכמים. ההבדל בין שתי הגישות הללו יכול להיות שווה לכם עשרות, ואף מאות אלפי שקלים שיישארו בכיס שלכם, במקום בקופת הבנק. המטרה שלי היא לצייד אתכם בכלים ובידע כדי שבסוף התהליך, תהיו בטוחים במאה אחוז: קיבלתם את התנאים הטובים ביותר שיכולתם להשיג.

פרק 1: "ריבית נמוכה" זה לא רק מספר – אלו הפרמטרים שבאמת קובעים את המחיר

השאלה "מה הריבית הכי נמוכה?" היא מטעה. ריבית המשכנתא אינה מספר בודד, אלא תוצאה של מערכת מורכבת של פרמטרים. הבנה של הגורמים הללו היא השלב הראשון בדרך להשגת עסקה מצוינת. הבנק לא מעניק ריבית "טובה" מתוך נחמדות, אלא מתמחר את הסיכון שהוא לוקח עליכם. ככל שתיראו לו לווים בטוחים יותר, כך תשלמו פחות.

1.1 אחוז המימון (LTV) – מדרגת המס הראשונה של המשכנתא

הפרמטר הבסיסי ביותר שהבנק בוחן הוא היחס בין סכום ההלוואה שאתם מבקשים לשווי הנכס (Loan-to-Value). ככל שההון העצמי שלכם גבוה יותר ואתם מבקשים פחות מימון, כך הסיכון של הבנק קטן יותר, והריביות שתקבלו יהיו נמוכות יותר. השוק מחולק ל-3 מדרגות מימון ברורות:

- עד 45% מימון: המדרגה הטובה ביותר. כאן תקבלו את הריביות הנמוכות ביותר שהבנק מציע.

- בין 45% ל-60% מימון: מדרגת הביניים, והנפוצה ביותר. הריביות כאן יהיו גבוהות יותר בכ-0.1% עד 0.2% ממדרגת המימון הראשונה, בהתאם למסלול.

- מעל 60% מימון (ועד 75%): המדרגה היקרה ביותר. כאן תתבקשו לשלם את הריביות הגבוהות ביותר, שלעיתים גבוהות בעוד כ-0.2% מהמדרגה השנייה.

המשמעות הפרקטית: לפעמים, מאמץ קטן להגדלת ההון העצמי כדי "לקפוץ" מדרגה (למשל, מ-61% מימון ל-59%) יכול לחסוך לכם עשרות אלפי שקלים לאורך חיי המשכנתא.

1.2 דירוג האשראי שלכם – תעודת הזהות הפיננסית ששווה כסף

דירוג האשראי הוא ציון המשקף את היסטוריית ההתנהלות הפיננסית שלכם. הוא מראה לבנק עד כמה אתם אחראיים ומסוגלים לעמוד בהתחייבויות. ככל שדירוג האשראי שלכם גבוה יותר, כך הבנק רואה בכם לווים בסיכון נמוך יותר, ויהיה מוכן להציע לכם ריביות אטרקטיביות יותר. הבדל של אחוז אחד בריבית יכול להסתכם בסכומים אדירים.

לפני שאתם בכלל פונים לבנקים, חובה לבדוק את דירוג האשראי שלכם. אם הדירוג אינו גבוה, ישנן פעולות שניתן לבצע כדי לשפר אותו, כמו סגירת הלוואות קטנות או הקפדה על עמידה במסגרות. השקעת זמן בשיפור הדירוג לפני הגשת הבקשה היא אחת הפעולות החכמות והמשתלמות ביותר שתוכלו לעשות.

1.3 תמהיל המשכנתא – המגרש שבו מתנהל המשחק האמיתי

גם אם קיבלתם ריבית פנטסטית במסלול הפריים, זה לא אומר שהעסקה כולה טובה. המשכנתא מורכבת ממספר מסלולים (תמהיל), ולכל אחד מהם ריבית והצמדה שונים. המומחיות היא לא למצוא ריבית נמוכה במסלול אחד, אלא לבנות תמהיל אופטימלי שמאזן בין סיכון לעלות כוללת, ומותאם אישית ליכולות ולתחזיות הכלכליות שלכם.

לדוגמה, בשנת 2025 אנו עדים לבריחה המונית של הציבור ממסלולים צמודי מדד, מחשש להמשך האינפלציה. בניית תמהיל נכון דורשת הבנה מעמיקה של מסלולים כמו ריבית קבועה לא צמודה (קל"צ), ריבית פריים, וריביות משתנות, וכיצד לשלב ביניהם בצורה חכמה.

פרק 2: שדה הקרב: איך מנהלים "מכרז ריביות" יעיל בין הבנקים

אחרי שהבנו את הגורמים המשפיעים על הריבית, הגיע הזמן לצאת לקרב. זכרו את כלל הזהב: הבנק הוא שוק, ומי שלא מתמקח – משלם יותר. הדרך היחידה להשיג את התנאים הטובים ביותר היא ליצור תחרות אמיתית בין הבנקים.

תזכרו – הצעת המשכנתא שקיבלתם מהבנק אינה סופית. תתמקחו.

2.1 הכנה מוקדמת: איסוף מודיעין

אל תגיעו לפגישה בבנק בידיים ריקות. בעידן הדיגיטלי של 2025, הכוח נמצא בידיים שלכם. מהפכת השקיפות, שמוביל בנק ישראל, מאפשרת לכם לדעת מראש מהן הריביות הממוצעות בשוק. היכנסו לאתר בנק ישראל, השתמשו במחשבונים של אתרים פיננסיים מובילים ובדקו מהן הריביות המומלצות ללווים עם נתונים דומים לשלכם. הידע הזה הוא הנשק החזק ביותר שלכם במשא ומתן.

2.2 יצירת תחרות: פנו ל-3-4 בנקים במקביל

זוהי אסטרטגיית החובה. אל תתאהבו בבנק שלכם ואל תניחו שהוא ייתן לכם את התנאים הטובים ביותר. פנו לשלושה או ארבעה בנקים במקביל ובקשו מכולם "אישור עקרוני". כאשר בנקאי רואה שאתם מנהלים משא ומתן עם מתחריו, המוטיבציה שלו להילחם עליכם ולהתגמש במחיר עולה פלאים. השתמשו בהצעה של בנק א' כדי לשפר את ההצעה של בנק ב', וחוזר חלילה.

2.3 אמנות המשא ומתן: אסרטיביות, כבוד וקור רוח

ההצעה הראשונה שתקבלו היא כמעט תמיד רק נקודת פתיחה. אל תחששו לומר "זה לא מספיק טוב, המתחרים שלכם הציעו לי תנאים טובים יותר". נהלו את השיח בכבוד ובצורה עניינית, אך היו אסרטיביים. זכרו, זהו משא ומתן עסקי, לא שיחה אישית. המטרה שלכם היא להשיג את היעד, והיעד הוא חיסכון מקסימלי.

פרק 3: המדד האובייקטיבי: השוואת התפוחים שלכם לתפוחים של השוק

אז ניהלתם משא ומתן, שיפרתם את ההצעה, אבל איך תדעו אם הגעתם לתחתית? כאן נכנסת לתמונה היכולת להשוות את ההצעה שקיבלתם לנתוני השוק האמיתיים. כפי שציינתי, שנת 2025 הביאה עמה מהפכת שקיפות, והנתונים זמינים לכולם.

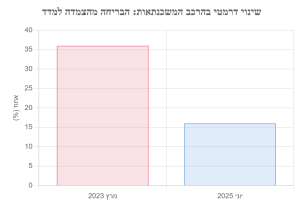

מקור: כלכליסט, אוגוסט 2025. הנתונים משקפים את השינוי בהתנהגות הלווים בתגובה לסביבת האינפלציה.

הגרף מציג תופעה דרמטית: הבריחה של הציבור ממסלולים צמודי מדד. שיעור האשראי הצמוד למדד במשכנתאות חדשות צנח מ-36% במרץ 2023 ל-16% בלבד ביוני 2025. מה זה אומר לכם? זה מראה שהשוק מגיב לסביבה הכלכלית, ושהחלטה על מבנה התמהיל היא קריטית לא פחות מהריבית עצמה. אם הבנקאי מציע לכם תמהיל עם שיעור גבוה של הצמדה למדד, כדאי שתשאלו את עצמכם (ואותו) מדוע, והאם זה באמת משרת את האינטרס שלכם.

איך משתמשים בנתונים בזמן אמת?

היכנסו למערכת השוואת הריביות של בנק ישראל. המערכת מציגה את הריביות הממוצעות שניתנו בפועל בחודש האחרון, בפילוח לפי מסלולים, תקופות ואחוזי מימון. זוהי אמת המידה האובייקטיבית ביותר שלכם. אם הריבית שהציעו לכם גבוהה משמעותית מהממוצע שמוצג שם עבור לווים עם נתונים דומים, יש לכם עוד עבודה לעשות.

פרק 4: הצ'קליסט הסופי: מתי אתם יכולים להיות בטוחים שקיבלתם את הריבית הטובה ביותר?

עברתם את כל השלבים, וההצעה הסופית מונחת על השולחן. עברו על הרשימה הבאה כדי לוודא שעשיתם כל מה שניתן:

- ✅ יצרתם תחרות אמיתית: קיבלתם לפחות 3 הצעות כתובות (אישורים עקרוניים) מבנקים שונים.

- ✅ התמקחתם ביעילות: ההצעה הסופית שבידכם טובה משמעותית מההצעה הראשונה שקיבלתם.

- ✅ השוויתם לשוק: בדקתם את הריביות שהוצעו לכם מול נתוני בנק ישראל וראיתם שהן תחרותיות (קרובות לממוצע או נמוכות ממנו).

- ✅ התאמתם את התמהיל: תמהיל המשכנתא שלכם מותאם אישית למצבכם הפיננסי, לתכניות העתידיות שלכם ולסביבת הריבית והאינפלציה הנוכחית.

- ✅ הבנתם את העסקה: אתם מבינים כל סעיף וכל מספר בהצעה, כולל עמלות פירעון מוקדם ונקודות יציאה.

- ✅ התייעצתם עם איש מקצוע (מומלץ): הצגתם את ההצעה ליועץ משכנתאות אובייקטיבי שאישר כי מדובר בעסקה טובה.

סיכום: אל תתפשרו על העסקה הגדולה בחייכם – יש מי שעובד בשבילכם

השגת ריבית המשכנתא הנמוכה ביותר היא לא עניין של מזל, אלא תוצאה של עבודה קשה, הכנה מדוקדקת וניהול משא ומתן חכם. התהליך דורש זמן, ידע והבנה של שוק מורכב ודינמי. כפי שראיתם, ישנם כלים רבים שיכולים לעזור לכם, אך הדרך עדיין רצופה מהמורות.

כאן נכנס לתמונה תפקידו של יועץ המשכנתאות. יועץ משכנתאות אובייקטיבי עובד אך ורק בשבילכם, לא בשביל הבנק. תפקידו הוא לבנות עבורכם את התמהיל האופטימלי, לנהל את מכרז הריביות מול כל הבנקים, ולמנף את הידע, הניסיון והקשרים שלו כדי להשיג לכם תנאים שאדם פרטי יתקשה להשיג לבדו. הוא חוסך לכם זמן יקר, מפחית את הלחץ, והכי חשוב – חוסך לכם המון כסף.

המשכנתא היא ההתחייבות הפיננסית הגדולה ביותר שרובנו ניקח על עצמנו. אל תתפשרו עליה. השקיעו בתהליך, ואם אתם מרגישים שהאתגר גדול עליכם, אל תהססו להיעזר באיש מקצוע שיעמוד לצדכם ויוודא שהאינטרסים שלכם נשמרים.

בהצלחה!

__________________________________________________________________________________________________________

5 שאלות ותשובות מרכזיות:

1. מה באמת קובע את גובה ריבית המשכנתא שלי? ריבית המשכנתא נקבעת על ידי שלושה פרמטרים עיקריים: אחוז המימון (LTV) – ככל שתביאו יותר הון עצמי תקבלו ריבית נמוכה יותר, דירוג האשראי שלכם – שמשקף את האמינות הפיננסית שלכם, ותמהיל המשכנתא – השילוב בין המסלולים השונים שיבנה עבורכם את החבילה האופטימלית.

2. איך אני יוצר תחרות אמיתית בין הבנקים? פנו ל-3-4 בנקים במקביל ובקשו מכולם "אישור עקרוני" כתוב. השתמשו בהצעה של בנק אחד כדי לשפר את ההצעה של האחר. אל תתפשרו על ההצעה הראשונה – היא כמעט תמיד רק נקודת פתיחה למשא ומתן.

3. איך אני יודע שקיבלתי את התנאים הטובים ביותר? השוו את ההצעה שקיבלתם לנתוני בנק ישראל – במערכת השוואת הריביות תוכלו לראות את הריביות הממוצעות שניתנו בפועל ללווים עם נתונים דומים לשלכם. אם הריבית שלכם קרובה לממוצע או נמוכה ממנו, אתם במקום טוב.

4. מדוע שיעור האשראי הצמוד למדד ירד כל כך ב-2025? בשל החשש מהמשך האינפלציה, הציבור בורח ממסלולים צמודי מדד. השיעור צנח מ-36% ל-16% בלבד. זו החלטה נכונה בסביבה הנוכחית, ויש להתמקד במסלולים לא צמודים כמו קל"צ ופריים.

5. מתי כדאי להיעזר ביועץ משכנתאות? יועץ משכנתאות אובייקטיבי עובד רק בשבילכם, לא בשביל הבנק. הוא מנהל את מכרז הריביות, בונה את התמהיל האופטימלי ומנף את הידע והקשרים שלו להשגת תנאים שאדם פרטי יתקשה להשיג. במיוחד כשמדובר בהתחייבות פיננסית כה משמעותית, השקעה ביועץ מקצועי יכולה לחסוך לכם הרבה יותר ממה שהיא עולה.