לוקחים משכנתא של מיליון שקלים? בואו נגלה לכם סוד שהבנקים מעדיפים שלא תדעו

אתם עומדים לחתום על אחת ההחלטות הכלכליות החשובות ביותר בחייכם – משכנתא למיליון שקלים. אבל האם באמת יודעים כמה תחזירו בפועל?

התשובה עשויה להדהים אתכם: לא מיליון, לא 1.5 מיליון – אלא עד 2 מיליון שקלים ויותר! ההבדל בין משכנתא שנבנתה בחוכמה למשכנתא שנלקחה בלי ייעוץ מקצועי יכול להגיע למאות אלפי שקלים – כסף שיכול היה לממן את הלימודים של הילדים או לאבטח את העתיד שלכם.

בשטרן משכנתאות, אנחנו לא רק מוצאים לכם את הריבית הנמוכה ביותר. אנחנו בונים עבורכם אסטרטגיה פיננסית מלאה, מותאמת אישית לצרכים שלכם ולמצבכם הכלכלי – היום ובעתיד. עם ניסיון של למעלה מעשור, אלפי לקוחות מרוצים וחיסכון מצטבר של סכומי עתק, אנחנו כאן כדי להפוך את המורכב לפשוט ולהעניק לכם שקט נפשי.

במדריך המקיף הזה תגלו בדיוק כמה תשלמו על משכנתא של מיליון שקלים, מה ההבדל בין 20 ל-30 שנים של פריסה, איך תמהיל המסלולים יכול לחסוך לכם הון, ומה הגורם הסמוי שיכול "לנפח" את החוב שלכם בעשרות אלפי שקלים – והכי חשוב: איך להימנע מזה.

המספרים שמאחורי המשכנתא – והמומחים שיעשו לכם סדר

לקחתם משכנתא של מיליון שקלים, אבל כמה תחזירו לבנק בסוף הדרך? 1.5 מיליון? 1.8 מיליון? אולי אפילו 2 מיליון שקלים? השאלה הזו, המטרידה כל נוטל משכנתא בישראל, חושפת אמת פשוטה: סכום ההלוואה הוא רק נקודת ההתחלה. העלות האמיתית של הכסף שאתם לווים נקבעת על ידי שורה של החלטות קריטיות שתקבלו היום, והשלכותיהן ילוו אתכם במשך עשרות שנים.

ההבדל בין משכנתא טובה למשכנתא מצוינת יכול להסתכם במאות אלפי שקלים – כסף שיכול היה לממן חינוך גבוה לילדים, להבטיח פנסיה מכובדת או פשוט להעניק לכם שקט נפשי. בעידן של ריביות משתנות, אינפלציה ואי-ודאות כלכלית, ניווט נכון בעולם המשכנתאות הוא לא מותרות, אלא הכרח. המדריך הזה נועד בדיוק למטרה זו: להפוך את המורכב לפשוט, את הנסתר לגלוי, ולהעניק לכם את הכלים להבין כמה באמת תשלמו על מיליון השקלים שלקחתם.

את המדריך מוביל עדי שטרן, לא רק יועץ משכנתאות, אלא כלכלן, אנליסט ומרצה בכיר בתחום. כמנכ"ל "שטרן משכנתאות", עדי הוא בעל רישיון לניהול השקעות מטעם הרשות לניירות ערך ובעל תואר ראשון במנהל עסקים עם התמחות במימון. הגישה שלו אינה מסתכמת במציאת הריבית הנמוכה ביותר, אלא בבניית אסטרטגיה פיננסית כוללת. כפי שהוא מגדיר זאת, החזון הוא "לאפשר לכל נוטל משכנתא איכות חיים גבוהה מהבחינה האישית והכלכלית על ידי התאמת המשכנתא באופן מוחלט לצרכים וליכולות שלו כיום ובעתיד" .

"החזון שלנו הוא לאפשר מתן שקט נפשי וכלכלי לנוטלי המשכנתאות בתהליך לקיחת המשכנתה האישית שלהם. אני מתחייב לדאוג לכם למשכנתה המשתלמת ביותר שניתן לקבל ולא פחות חשוב שתתאים בדיוק לצרכים וליכולות שלכם עם ניהול סיכונים ברור." – עדי שטרן

הידע המובא כאן אינו תיאורטי. הוא נשען על ניסיון מעשי עצום שנצבר מאז הקמת "שטרן משכנתאות" בשנת 2011. החברה ליוותה אלפי לקוחות מרוצים, וחסכה להם במצטבר סכומי עתק. בנוסף, עדי שטרן הוא ממקימי רשת "איתנים", רשת יועצי המשכנתאות הארצית שהכשירה למעלה מ-1,000 יועצים וטיפלה ביותר מ-60,000 תיקי משכנתא . ניסיון זה מאפשר לנו להציג בפניכם ניתוח מעמיק, דוגמאות מהשטח וכללי אצבע שעובדים באמת, כדי שתוכלו לקבל את ההחלטה הכלכלית החשובה בחייכם בעיניים פקוחות ובביטחון מלא.

הסביבה הכלכלית: תמונת מצב ריביות ומשכנתאות (אוקטובר 2025)

כדי להבין את הדוגמאות והחישובים שיוצגו בהמשך, חיוני להכיר את הסביבה הכלכלית שבה אנו פועלים. שוק המשכנתאות אינו פועל בחלל ריק; הוא מושפע ישירות מהחלטות בנק ישראל, ממצב האינפלציה ומהמגמות הכלכליות במשק. נכון לאוקטובר 2025, אלו הם נתוני המפתח:

- ריבית בנק ישראל: עומדת על 4.5%. זוהי הריבית הבסיסית במשק, והכלי המרכזי של בנק ישראל להילחם באינפלציה. לאחר תקופה של עליות ריבית חדות, הריבית התייצבה ברמה הנחשבת גבוהה יחסית לעשור האחרון .

- ריבית הפריים: נגזרת ישירות מריבית בנק ישראל, ועומדת על 6.0% (ריבית בנק ישראל + 1.5%). ריבית זו מהווה את הבסיס (ה"עוגן") למסלול הפריים הפופולרי, המהווה כיום עד שני שלישים מהמשכנתא הממוצעת.

המגמה הנוכחית מאופיינת בסביבת ריבית גבוהה שמטרתה לרסן את האינפלציה. עם זאת, התחזיות של חטיבת המחקר בבנק ישראל צופות התמתנות הדרגתית. לפי התחזית האחרונה מספטמבר 2025, ריבית בנק ישראל צפויה לרדת בהדרגה ולעמוד על 3.75% בממוצע ברבעון השלישי של 2026 . סביבה דינמית זו, של ריבית גבוהה כיום עם צפי לירידה עתידית, הופכת את בניית תמהיל המשכנתא למורכבת וחשובה מאי פעם. בחירה נכונה בין מסלולים קבועים למשתנים יכולה להיות ההבדל בין ניצול ירידות הריבית העתידיות לבין "להיתקע" עם ריבית יקרה לשנים רבות.

ניתוח לעומק: כמה באמת עולה משכנתא של מיליון ש"ח?

זוהי שאלת המיליון דולר, או ליתר דיוק, מיליון השקלים. התשובה, כפי שתראו מיד, מורכבת ותלויה בעיקר בשני גורמים מרכזיים הנמצאים בשליטתכם: תקופת ההחזר ותמהיל המסלולים. כדי להמחיש את ההשפעה הדרמטית של כל אחד מהם, ננתח שני תרחישים על בסיס משכנתא של 1,000,000 ש"ח.

תרחיש א': השפעת תקופת ההחזר – הטרייד-אוף בין החזר חודשי לעלות כוללת

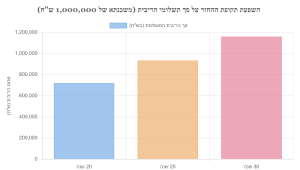

אחת ההחלטות הראשונות והמשמעותיות ביותר היא לכמה זמן לפרוס את המשכנתא. הבנקים מאפשרים פריסה של עד 30 שנה, והפיתוי לקצר את ההחזר החודשי באמצעות פריסה ארוכה הוא גדול. אך לפריסה זו יש מחיר, והוא גבוה מאוד. כדי להמחיש זאת, נבחן משכנתא של מיליון שקלים שנלקחה כולה במסלול פריים (בריבית של 6.0% נכון להיום), בתקופות החזר שונות.

| תקופה | החזר חודשי התחלתי | סך החזר כולל (הערכה) | סך הריבית המשולמת |

|---|---|---|---|

| 20 שנה (240 חודשים) | כ-7,164 ש"ח | כ-1,719,430 ש"ח | כ-719,430 ש"ח |

| 25 שנה (300 חודשים) | כ-6,443 ש"ח | כ-1,932,900 ש"ח | כ-932,900 ש"ח |

| 30 שנה (360 חודשים) | כ-5,996 ש"ח | כ-2,158,380 ש"ח | כ-1,158,380 ש"ח |

*החישובים מבוססים על לוח שפיצר וריבית קבועה לצורך ההדגמה. במציאות, ריבית הפריים משתנה.

ניתוח הממצאים:

הטבלה חושפת את הטרייד-אוף בצורה הברורה ביותר. הארכת המשכנתא מ-20 ל-30 שנה עשויה להפחית את ההחזר החודשי בכ-1,168 ש"ח – הקלה משמעותית לתקציב המשפחתי. אך מה המחיר של הקלה זו? תוספת של כ-439,000 ש"ח בתשלומי הריבית לאורך חיי ההלוואה. במילים אחרות, עבור כל שקל שחסכתם בהחזר החודשי, תשלמו לבנק ריבית גבוהה בהרבה בטווח הארוך. זוהי החלטה אסטרטגית: האם לתעדף הקלה תזרימית היום, או חיסכון עצום בעתיד?

תרחיש ב': השפעת תמהיל המסלולים – אסטרטגיה לפיזור סיכונים

אף אחד לא לוקח משכנתא של 100% פריים. בנק ישראל מגביל את רכיב הפריים (וכלל המשתנות לתקופה קצרה מ-5 שנים) לעד שני שלישים מההלוואה. לכן, בניית תמהיל חכם היא המפתח האמיתי לניהול סיכונים ועלויות. תמהיל נפוץ ומאוזן הוא "כלל השלישים": שליש מההלוואה במסלול פריים, שליש במסלול ריבית קבועה לא צמודה (קל"צ), ושליש במסלול משתנה כל 5 שנים צמודה למדד. נבחן כיצד תמהיל כזה משפיע על העלות הכוללת.

לצורך החישוב, נשתמש בריביות ממוצעות ריאליות לשוק של אוקטובר 2025:

- שליש פריים (333,333 ש"ח): ריבית 6.0%

- שליש קבועה לא צמודה (333,333 ש"ח): ריבית ממוצעת של 4.75%

- שליש משתנה כל 5 שנים צמודה (333,334 ש"ח): ריבית ממוצעת של 4.0% (ריבית זו נמוכה יותר כי היא צמודה למדד ומתעדכנת, ולכן מסוכנת יותר)

| תקופה | החזר חודשי התחלתי (ממוצע) | סך החזר כולל (הערכה, ללא הצמדה למדד) |

|---|---|---|

| 20 שנה | כ-6,560 ש"ח | כ-1,574,400 ש"ח |

| 25 שנה | כ-5,950 ש"ח | כ-1,785,000 ש"ח |

| 30 שנה | כ-5,580 ש"ח | כ-2,008,800 ש"ח |

*הערה חשובה: סך ההחזר הכולל בטבלה זו אינו כולל את השפעת מדד המחירים לצרכן על השליש הצמוד, גורם שיידון בפירוט בסעיף הבא וצפוי לייקר משמעותית את העלות הסופית.

ניתוח הממצאים:

תמהיל מגוון הוא אסטרטגיה פיננסית חכמה. הוא מאפשר ליהנות מהיתרונות של כל מסלול תוך גידור הסיכונים:

- רכיב הפריים: גמיש, ללא קנסות יציאה, ויאפשר לכם ליהנות מירידות ריבית עתידיות.

- רכיב הקל"צ (קבועה לא צמודה): מספק "עוגן" של יציבות. ההחזר על חלק זה לא ישתנה לעולם, לא בגלל הריבית ולא בגלל המדד. זהו החלק הבטוח ביותר במשכנתא.

- רכיב המשתנה הצמודה: מציע ריבית התחלתית נמוכה יותר, אך חושף אתכם לסיכון של עליית ריבית בעתיד ובעיקר לסיכון ההצמדה למדד.

השילוב ביניהם יוצר איזון בין הרצון להחזר חודשי נמוך ככל האפשר, לבין הצורך בוודאות ושליטה על גובה החוב. יועץ משכנתאות מנוסה יידע להתאים את משקל כל רכיב בתמהיל ליכולות, לצרכים ולאופי שלכם.

נקודות מפתח לזכור:

1. זמן שווה כסף (הרבה כסף): קיצור תקופת המשכנתא, אפילו בשנים בודדות, יכול לחסוך לכם מאות אלפי שקלים בריבית.

2. אל תשימו את כל הביצים בסל אחד: תמהיל מגוון המשלב מסלולים שונים הוא הדרך החכמה ביותר לנהל סיכונים במשכנתא.

3. אין פתרון קסם: ההחזר החודשי הנמוך ביותר היום אינו בהכרח העסקה המשתלמת ביותר לאורך זמן.

כללי אצבע מנצחים לבחירת משכנתא חכמה

לאחר שהבנו את המשתנים המרכזיים, הגיע הזמן לכללים פרקטיים. אלו הם כללי האצבע המנחים אותנו ב"שטרן משכנתאות" בבניית אלפי תמהילים ללקוחותינו, והם יכולים לשרת גם אתכם:

- כלל ההחזר החודשי: לא יותר מ-30% מההכנסה הפנויה.זהו הכלל החשוב ביותר לשמירה על יציבות כלכלית. הבנקים יאשרו לכם גם החזר של 40%, אך כלל אצבע בריא הוא לא לעבור את רף השליש מההכנסה הפנויה נטו. זה ישאיר לכם "אוויר לנשימה" להתמודדות עם הוצאות בלתי צפויות, שינויים בחיים ובעיקר – יאפשר לכם לחיות, ולא רק לשלם משכנתא.

- כלל ההון העצמי: לפחות 25% לדירה ראשונה.בנק ישראל קובע מגבלות מימון ברורות. לרוכשי דירה ראשונה, הבנק יממן עד 75% משווי הנכס. משמעות הדבר היא שעליכם להגיע עם הון עצמי של לפחות 25%. ככל שתגיעו עם הון עצמי גבוה יותר, כך תזדקקו למשכנתא קטנה יותר, ותקבלו תנאים טובים יותר מהבנק .

- כלל התמהיל: פזרו סיכונים, אל תשימו הכל על מסלול אחד.כפי שהודגם, היצמדות למסלול יחיד היא הימור. תמהיל מאוזן המשלב בין מסלול הפריים הגמיש, מסלול קל"צ היציב, ואולי רכיב קטן של משתנה אחר, הוא הדרך הנכונה לאזן בין סיכון, יציבות ופוטנציאל לחיסכון. המטרה היא לבנות משכנתא שתהיה עמידה בפני זעזועים כלכליים.

- כלל הבדיקה התקופתית: משכנתא אינה "שגר ושכח".התנאים שלקחתם היום לא בהכרח יהיו הטובים ביותר בעוד שלוש שנים. הריביות במשק משתנות, מצבכם הכלכלי עשוי להשתפר, והרגולציה מתעדכנת. מומלץ לבחון את כדאיות מיחזור המשכנתא אחת ל-2-3 שנים. בדיקה פשוטה יכולה לחשוף הזדמנות לחסוך עשרות ומאות אלפי שקלים על ידי מעבר לתמהיל ומסלולים עדכניים יותר.

סיכום: משכנתא היא מרתון, לא ספרינט – כך תנצחו בו

השאלה "כמה תשלמו על משכנתא של מיליון שקל?" אינה שאלה של מספר אחד, אלא של אסטרטגיה. כפי שראינו, העלות האמיתית של ההלוואה שלכם מושפעת באופן דרמטי מהחלטות שתקבלו היום:

- תקופת ההלוואה: פריסה ארוכה יותר מקטינה את ההחזר החודשי אך מגדילה דרמטית את סך הריבית שתשלמו. הארכת המשכנתא מ-20 ל-30 שנה יכולה לעלות לכם במאות אלפי שקלים נוספים.

- תמהיל המסלולים: פיזור סיכונים בין מסלולים שונים (פריים, קבועה, משתנה) הוא המפתח להתמודדות עם סביבה כלכלית משתנה ולהגנה על היציבות הפיננסית שלכם.

- גורמים סמויים: מדד המחירים לצרכן יכול "לנפח" את קרן ההלוואה במסלולים צמודים, ולהפוך אותם ליקרים משמעותית מכפי שנראו בהתחלה.

המסר החשוב ביותר הוא שאין "תמהיל קסם" או פתרון אחד שמתאים לכולם. התמהיל האופטימלי עבורכם תלוי במצבכם האישי, ביכולת ההחזר שלכם, בתוכניותיכם לעתיד, וכן, גם באופי שלכם ובמידת הסובלנות שלכם לסיכון. החלטה נבונה, המבוססת על הבנה מעמיקה וראייה ארוכת טווח, יכולה לחסוך לכם סכום השווה ערך לדירה קטנה.

המספרים יכולים לבלבל, וההחלטות כבדות משקל. לקיחת משכנתא היא אחת העסקאות המורכבות והמשמעותיות ביותר שתעשו בחייכם. בדיוק בשביל זה אנחנו כאן. עם ניסיון של אלפי משכנתאות ותפיסת עולם ששמה את טובת הלקוח במרכז, "שטרן משכנתאות" תבנה עבורכם את התמהיל המדויק שיעניק לכם שקט נפשי וחיסכון כספי מקסימלי.

צרו קשר עוד היום לפגישת ייעוץ ללא התחייבות, ובואו נבנה יחד את העתיד הכלכלי שלכם.

__________________________________________________________________________________________________________

5 שאלות ותשובות מרכזיות

שאלה 1: כמה באמת אשלם על משכנתא של מיליון שקלים?

תשובה: התשובה תלויה בעיקר בשני גורמים: תקופת ההחזר ותמהיל המסלולים. למשל, משכנתא של מיליון ש"ח במסלול פריים (6.0%) לתקופה של 20 שנה תעלה כ-1.72 מיליון ש"ח (720 אלף ש"ח ריבית), אך אם תפרסו אותה ל-30 שנה – תשלמו כ-2.16 מיליון ש"ח (1.16 מיליון ש"ח ריבית!). תמהיל חכם של מסלולים שונים יכול להפחית משמעותית את העלות הכוללת ולהגן עליכם מפני סיכונים.

שאלה 2: מה ההבדל בין פריסה של 20 שנים ל-30 שנים?

תשובה: הפריסה הארוכה מקטינה את ההחזר החודשי (מ-7,164 ש"ח ל-5,996 ש"ח במשכנתא של מיליון), אך המחיר הוא כבד: תוספת של כ-439,000 ש"ח בתשלומי ריבית לאורך חיי ההלוואה. זהו הטרייד-אוף המרכזי: הקלה תזרימית היום מול חיסכון עצום בעתיד. ההחלטה צריכה להתבסס על יכולת ההחזר שלכם והתוכניות העתידיות.

שאלה 3: מהו תמהיל משכנתא אופטימלי?

תשובה: תמהיל נפוץ ומאוזן הוא "כלל השלישים": שליש פריים (גמיש, ללא קנסות), שליש קבועה לא צמודה – קל"צ (יציבות מוחלטת), ושליש משתנה צמודה למדד (ריבית נמוכה אך סיכון גבוה יותר). השילוב מאפשר לכם ליהנות מירידות ריבית, לשמור על יציבות בסיסית, ולהפחית את ההחזר ההתחלתי – תוך פיזור סיכונים חכם. אין פתרון אחד לכולם – התמהיל צריך להתאים למצבכם האישי.

שאלה 4: מה הסכנה במסלולים צמודים למדד?

תשובה: במסלולים צמודים למדד, קרן ההלוואה עצמה גדלה עם האינפלציה – זו "ריבית סמויה" שיכולה לנפח את החוב משמעותית. למשל, בשליש צמוד של 333,000 ש"ח עם אינפלציה של 2.5%, החוב יגדל בכ-8,300 ש"ח בשנה הראשונה בלבד – ובשנה השנייה הריבית תחושב על קרן גבוהה יותר. בתקופות של אינפלציה גבוהה, מומלץ להקטין ככל הניתן את החשיפה למסלולים אלו ולהעדיף מסלולים לא צמודים כמו קל"צ או פריים.

שאלה 5: מהם כללי האצבע החשובים ביותר בבחירת משכנתא?

תשובה: ארבעה כללים מנחים: (1) החזר חודשי – לא יותר מ-30% מההכנסה הפנויה, כדי לשמור על יציבות ואיכות חיים. (2) הון עצמי – לפחות 25% לדירה ראשונה. (3) תמהיל מגוון – אל תשימו הכל על מסלול אחד, פזרו סיכונים. (4) בדיקה תקופתית – בחנו מיחזור אחת ל-2-3 שנים, כי התנאים משתנים והזדמנויות חדשות נוצרות. משכנתא היא מרתון, לא ספרינט.